Коэффициент вариации (CV)

Коэффициент вариации (coefficient of variation, CV) – это статистическая мера дисперсии (разброса) данных вокруг некоторого среднего значения. Коэффициент вариации представляет собой отношение среднеквадратичного отклонения к среднему значению и является весьма полезной величиной для сравнения степени вариации при переходе от одного ряда данных к другому, даже если их средние значения резко отличаются друг от друга.

Понимание коэффициента вариации

Коэффициент вариации показывает степень изменчивости некоторой выборки данных по отношению к среднему их значению. В финансах данный коэффициент позволяет инвесторам определить, насколько велика волатильность, или риск, по сравнению с величиной ожидаемой прибыли от инвестиций.

Чем меньше значение CV, тем лучший компромисс наблюдается между риском и доходностью. Обратите внимание, что если ожидаемая доходность в знаменателе отрицательна или равна нулю, полученное значение коэффициента может ввести вас в заблуждение.

Коэффициент вариации может быть весьма полезен при использовании соотношения риск/прибыль для выбора объекта инвестиций. Например, инвестор не склонный к риску будет рассматривать активы с исторически низкой степенью волатильности и высокой степенью доходности по отношению к общему рынку (или к отдельной отрасли). И наоборот, инвесторы склонные к риску, будут стремиться инвестировать в активы с исторически высокой степенью волатильности.

Формула CV может использоваться для определения дисперсии между исторической средней ценой и текущими показателями цены акции, товара или облигации.

Обычно данный коэффициент используют в таких целях как:

- Для сравнения нескольких различных рядов данных или показателей;

- Для оценки потенциальных объектов инвестирования;

- Для проведения XYZ-анализа.

КЛЮЧЕВЫЕ МОМЕНТЫ

- CV – это статистическая мера дисперсии в ряду данных вокруг среднего значения;

- В финансах CV позволяет инвесторам определить, насколько велика волатильность, или риск, по сравнению с величиной ожидаемой прибыли от инвестиций;

- Чем ниже величина отношения стандартного отклонения к средней доходности,тем лучше соотношение риска и доходности.

Формула CV

Ниже приведена формула для расчета коэффициента вариации:

Обратите внимание, что если значение ожидаемой доходности в знаменателе формулы коэффициента вариации отрицательна или равна нулю, то результат расчёта по ней нельзя считать корректным.

Коэффициент вариации в Excel и Open Office

Коэффициент вариации можно достаточно легко рассчитать в Excel. Несмотря на то, что в нём нет стандартной функции для расчёта CV, но зато есть функции позволяющие рассчитать стандартное отклонение (СТАНДОТКЛОН) и среднее значение (СРЗНАЧ). Сначала используйте функцию стандартного отклонения, затем вычислите среднее значение, а после этого разделите ячейку, содержащую стандартное отклонение, на ячейку содержащую среднее значение.

В Open Office данный показатель рассчитывается аналогично. Функция стандартного отклонения здесь — STDEV, а функция среднего значения — AVERAGE.

Давайте рассмотрим пример расчёта коэффициента вариации в Open Office. Предположим, что у нас есть три потенциальных объекта для инвестиций — объект А, объект Б и объект В. Прибыль по каждому из этих проектов за последние 6 лет занесена в таблицу представленную ниже:

Давайте рассчитаем значение CV для каждого из этих объектов. Начнём с расчёта стандартных отклонений. Для этого применим к ряду значений прибыли отдельно по каждому объекту функцию STDEV:

Аналогичным образом рассчитаем среднее значение для каждого ряда данных:

Наконец рассчитаем CV. Для этого разделим полученные значения отклонений на средние значения. В результате получим следующую таблицу:

Кликните по картинке для увеличения

Очевидно, что из всех представленных объектов инвестиций предпочтительным будет объект Б имеющий наименьшее значение коэффициента CV.

Пример использования коэффициента вариации для выбора объекта инвестиций

Рассмотрим инвестора не склонного к риску, который хочет инвестировать в биржевой фонд (ETF) состоящий из корзины ценных бумаг отслеживающей индекс широкого рынка. Инвестор выбирает SPDR S&P 500 ETF, Invesco QQQ ETF и iShares Russell 2000 ETF. Затем он анализирует доходность и волатильность выбранных ETF за последние 15 лет и предполагает, что в будущем они могут иметь аналогичную доходность в отношении к своим долгосрочным средним значениям.

Для принятия решения инвестором используется следующая 15-летняя историческая информация:

- SPDR S&P 500 ETF имеет среднюю годовую доходность 5,47% и стандартное отклонение 14,68%. Коэффициент вариации SPDR S&P 500 ETF составляет 2,68;

- Средняя годовая доходность Invesco QQQ ETF составляет 6,88%, а стандартное отклонение-21,31%. Коэффициент вариации QQQ равен 3,09;

- iShares Russell 2000 ETF имеет среднюю годовую доходность 7,16% и стандартное отклонение 19,46%. Коэффициент вариации IWM равен 2,72.

Исходя из этих данных, инвестор может инвестировать либо в SPDR S&P 500 ETF, либо в iShares Russell 2000 ETF, так как соотношение риска и вознаграждения для них является сравнительно одинаковым. А для Invesco QQQ ETF соотношение риск-доходность, как видите, будет несколько хуже.

Источник

Задача №6. Расчёт показателей вариации

По данным выборочного обследования произведена группировка вкладчиков по размеру вклада в Сбербанке города:

| Размер вклада, руб. | До 400 | 400 — 600 | 600 — 800 | 800 — 1000 | Свыше 1000 |

|---|---|---|---|---|---|

| Число вкладчиков | 32 | 56 | 120 | 104 | 88 |

Определите:

1) размах вариации;

2) средний размер вклада;

3) среднее линейное отклонение;

5) среднее квадратическое отклонение;

6) коэффициент вариации вкладов.

Решение:

Данный ряд распределения содержит открытые интервалы. В таких рядах условно принимается величина интервала первой группы равна величине интервала последующей, а величина интервала последней группы равна величине интервала предыдущей.

Величина интервала второй группы равна 200, следовательно, и величина первой группы также равна 200. Величина интервала предпоследней группы равна 200, значит и последний интервал будет иметь величину, равную 200.

| Размер вклада, руб. | 200 — 400 | 400 — 600 | 600 — 800 | 800 — 1000 | 1000 — 1200 |

|---|---|---|---|---|---|

| Число вкладчиков | 32 | 56 | 120 | 104 | 88 |

1) Определим размах вариации как разность между наибольшим и наименьшим значением признака:

Размах вариации размера вклада равен 1000 рублей.

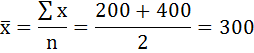

2) Средний размер вклада определим по формуле средней арифметической взвешенной.

Предварительно определим дискретную величину признака в каждом интервале. Для этого по формуле средней арифметической простой найдём середины интервалов.

Среднее значение первого интервала будет равно:

второго — 500 и т. д.

Занесём результаты вычислений в таблицу:

| Размер вклада, руб. | Число вкладчиков, f | Середина интервала, х | xf |

|---|---|---|---|

| 200-400 | 32 | 300 | 9600 |

| 400-600 | 56 | 500 | 28000 |

| 600-800 | 120 | 700 | 84000 |

| 800-1000 | 104 | 900 | 93600 |

| 1000-1200 | 88 | 1100 | 96800 |

| Итого | 400 | — | 312000 |

Средний размер вклада в Сбербанке города будет равен 780 рублей:

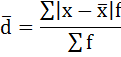

3) Среднее линейное отклонение есть средняя арифметическая из абсолютных отклонений отдельных значений признака от общей средней:

Порядок расчёта среднего линейонго отклонения в интервальном ряду распределения следующий:

1. Вычисляется средняя арифметическая взвешенная, как показано в п. 2).

2. Определяются абсолютные отклонения вариант от средней:

3. Полученные отклонения умножаются на частоты:

4. Находится сумма взвешенных отклонений без учёта знака:

5. Сумма взвешенных отклонений делится на сумму частот:

Удобно пользоваться таблицей расчётных данных:

| Размер вклада, руб. | Число вкладчиков, f | Середина интервала, х |  | | |

|---|---|---|---|---|---|

| 200-400 | 32 | 300 | -480 | 480 | 15360 |

| 400-600 | 56 | 500 | -280 | 280 | 15680 |

| 600-800 | 120 | 700 | -80 | 80 | 9600 |

| 800-1000 | 104 | 900 | 120 | 120 | 12480 |

| 1000-1200 | 88 | 1100 | 320 | 320 | 28160 |

| Итого | 400 | — | — | — | 81280 |

Среднее линейное отклонение размера вклада клиентов Сбербанка составляет 203,2 рубля.

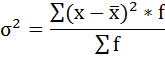

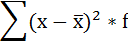

4) Дисперсия — это средняя арифметическая квадратов отклонений каждого значения признака от средней арифметической.

Расчёт дисперсии в интервальных рядах распределения производится по формуле:

Порядок расчёта дисперсии в этом случае следующий:

1. Определяют среднюю арифметическую взвешенную, как показано в п. 2).

2. Находят отклонения вариант от средней:

3. Возводят в квадрат отклонения каждой варианты от средней:

4. Умножают квадраты отклонений на веса (частоты):

5. Суммируют полученные произведения:

6. Полученная сумма делится на сумму весов (частот):

Расчёты оформим в таблицу:

| Размер вклада, руб. | Число вкладчиков, f | Середина интервала, х | | | |

|---|---|---|---|---|---|

| 200-400 | 32 | 300 | -480 | 230400 | 7372800 |

| 400-600 | 56 | 500 | -280 | 78400 | 4390400 |

| 600-800 | 120 | 700 | -80 | 6400 | 768000 |

| 800-1000 | 104 | 900 | 120 | 14400 | 1497600 |

| 1000-1200 | 88 | 1100 | 320 | 102400 | 9011200 |

| Итого | 400 | — | — | — | 23040000 |

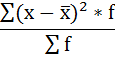

5) Среднее квадратическое отклонение размера вклада определяется как корень квадратный из дисперсии:

6) Коэффициент вариации — это отношение среднего квадратического отклонения к средней арифметической:

По величине коэффициента вариации можно судить о степени вариации признаков совокупности. Чем больше его величина, тем больше разброс значений признаков вокруг средней, тем менее однородна совокупность по своему составу и тем менее представительна средняя.

Источник