- Что такое собственный капитал в балансе

- Что собой представляет собственный капитал

- Первый метод

- Второй метод (по указанию Минфина)

- Варианты расчетов

- Традиционный метод

- Расчеты по Минфину

- Оптимальный размер собственного капитала

- Рентабельность собственного капитала

- Оборачиваемость собственного капитала

- Маневренность

- Формула собственного капитала

- Понятие собственного капитала

- Формула собственного капитала по балансу

- Формула собственного капитала по Минфину

- Норматив показателя собственного капитала

- Примеры решения задач

- Как рассчитать совокупный капитал предприятия по балансу?

- Краткая характеристика и состав капитала предприятия

- Основные составляющие своего капитала (УК, РК, ДК и НП) в бух. балансе

- Калькуляция значения СК по обновленной форме бух. баланса

- Какое значение СК признается оптимальным для предприятий

- Пример 1. Калькуляция СК промпредприятия ООО «Ростпрод» по методу Минфина РФ (по балансовой формуле)

- Пример 2. Калькуляция значения СК по общей формуле

- Ответы на часто задаваемые вопросы

Что такое собственный капитал в балансе

Собственный капитал в балансе представляет собой совокупность средств, находящихся в распоряжении фирмы. Это один из ключевых показателей, дающий представление об итогах деятельности компании.

Что собой представляет собственный капитал

Собственный капитал может определяться двумя способами:

- Определяются чистые активы фирмы. В частности, нужно принять во внимание только активы без учета обязательств (задолженности и прочее).

- Комплекс значений, которые формируют собственный капитал.

Рассмотрим особенности этих методов.

Вопрос: Может ли российская организация с отрицательным (нулевым) собственным капиталом учесть проценты по контролируемой задолженности (п. 4 ст. 269 НК РФ)?

Посмотреть ответ

Первый метод

В рамках первого метода собственный капитал – это совокупность чистых активов и нераспределенной прибыли. Допустимость использования этого метода подтверждается наличием ряда соответствующих нормативных актов. К примеру, в пункте 3 статьи 35 ФЗ №208 «Об АО» от 26 декабря 1995 года указано, что вместо определения чистых активов выполняется расчет своего капитала. В пункте 29 приказа №208 Минсельхоза от 20 января 2005 года указано, что понятие чистых активов соответствует понятию собственного капитала.

Вопрос: Учитывается ли при расчете собственного капитала задолженность по страховым взносам (п. 4 ст. 269 НК РФ)?

Посмотреть ответ

Второй метод (по указанию Минфина)

Второй метод предполагает, что собственный капитал включает в себя эти значения:

- Уставной капитал. Образуется при регистрации компании. Формируется за счет вкладов учредителей.

- Добавочный капитал. Появляется тогда, когда учредители субъекта вкладывают в компанию средства свыше своей доли в УК. Он может формироваться также за счет дохода от эмиссии, переоценки внеоборотных средств, нераспределенной прибыли.

- Резервный фонд. Представляет собой отложенные компанией средства, предназначающиеся для покрытия убытка в случае ЧП.

- Нераспределенная прибыль. Представляет собой остаток средств, образовавшийся после оплаты всех налоговых платежей и покрытия прочих обязательств. Сюда входят также остатки специальных фондов, если они есть в фирме.

Также собственный капитал включает в себя акции фирмы, выкупленные у аукционера. Необходимые для расчетов параметры содержатся в строках 1310-1370 баланса.

К СВЕДЕНИЮ! Какой метод лучше использовать? Все зависит от конкретных обстоятельств, деловой практики в определенной среде. К примеру, нужный метод может быть рекомендован инвесторами, банками и прочими заинтересованными лицами.

Варианты расчетов

Рассмотрим формулы для расчета по различным методикам.

Традиционный метод

Традиционный метод отличается повышенной простотой, а потому он пользуется популярностью при расчетах. Напомним, что в рамках этого метода собственный капитал тождественен размеру чистых активов. Для его определения достаточно посмотреть значение строки 1300.

То есть формула будет следующей: Собственный капитал = Строка 1300.

Очевидно, что узнать значение собственного капитала бухгалтер может в течение одной минуты.

Расчеты по Минфину

Расчет можно провести на основании приказа Минфина №84н от 28 августа 2014 года. В этом приказе указано, что в собственный капитал включаются все активы за исключением обязательств. При расчетах используются эти показатели:

- Строка 1400 (долги со сроком погашения от 12-ти месяцев).

- Стр.1500 (краткосрочные долги).

- Стр.1600 (активы).

Расчеты проводятся в соответствии с этим порядком:

- Значения из строк 1400 и 1500 складываются.

- Из получившегося значения вычитаются показатели кредита счета 98 (безвозмездное получение собственности и прочее).

- Из показателя по строке 1600 вычитается остаток по ДТ счета 75.

- Из получившегося в пункте 3 значения вычитается результат вычислений из второго пункта.

Этот алгоритм расчетов является более сложным, однако он дает более точные результаты.

Оптимальный размер собственного капитала

Просто рассчитать размер собственного капитала недостаточно. Нужно также правильно расшифровать результаты расчетов. На что обратить внимание? Во-первых, нужно удостовериться, что значение чистых активов является положительным. Если показатель отрицательный, это свидетельствует о большой кредитной нагрузке. То есть у фирмы мало активов и много обязательств, которые не перекрываются этими активами.

В процессе анализа рекомендуется определить средний годовой размер собственного капитала. Для этого используется следующая формула:

Средний собственный капитал = (СК на начало года + СК на завершение года) / 2.

Все нужные сведения можно взять из баланса.

Хороший признак – превышение размера собственного капитала над размером уставного капитала. Он свидетельствует об инвестиционной привлекательности фирмы. Именно собственный капитал в достаточном размере – это свидетельство успеха бизнес-модели. Если размер чистых активов меньше размера уставного капитала, то ООО будет ликвидировано на основании пункта 4 статьи 90 ГК РФ.

Рентабельность собственного капитала

Рентабельность собственного капитала отображает эффективность бизнеса, степень отдачи от работы денег, находящихся в обороте. Если упростить, рентабельность дает представление о том, сколько прибыли приносит каждый рубль из капитала фирмы. Этот показатель отображает успешность удержания доходности капитала на нормальном уровне. Чем лучше этот показатель, тем более привлекательной будет фирма для инвесторов.

Коэффициент рентабельности собственного капитала можно определить по этой формуле:

ЧП / СК * 100.

В формуле используются эти значения:

- ЧП – чистая прибыль.

- СК – собственный капитал.

Для уточнения результата расчетов рекомендуется использовать среднее годовое значение собственного капитала.

Рентабельность можно также определить на основании отчетной документации. В частности, потребуются значения из строк баланса и отчета о финансовых итогах. Формула для расчетов будет такой:

Строка 2400 / строка 1300 * 100.

Какая рентабельность будет оптимальной? Обычно нормальной считается коэффициент в 10-12%. Однако актуален он для развитых стран. Если же в государстве высокая инфляция, то нормальным будет значение в 20%. Негативным признаком является отрицательный показатель.

Оборачиваемость собственного капитала

Оборачиваемость собственного капитала отображает интенсивность пользования своими средствами, деловую активность. Это индикатор продуктивности управления ресурсами фирмы. Он свидетельствует о числе оборотов, которое нужно для оплаты выставленных счетов. Оборачиваемость свидетельствует об этих сторонах деятельности компании:

- Степень эффективности системы продажи товара.

- Зависимость субъекта от заемных средств.

- Активность финансов.

Оборачиваемость определяется по этой формуле:

Строка 2110 / 0,5 * (строка 1300 на начало периода + строка 1300 на завершение периода).

Показатель рекомендуется анализировать в динамике. Если он увеличивается, это свидетельствует о повышении эффективности реализации товара.

Маневренность

Коэффициент маневренности собственного капитала – это одно из главных значений, дающих представление об эффективности предпринимательской деятельности. Он отображает степень ликвидности. Найти коэффициент можно по этой формуле:

(Строка 1200 – строка 1500) / строка 1300.

Все значения берутся из бухгалтерского баланса.

Расшифровка результатов расчетов:

- Коэффициент от 0,7 – отличная маневренность и ликвидность.

- От 0,5 – средний показатель маневренности.

- До 0,5 – низкий показатель ликвидности.

К СВЕДЕНИЮ! Знание всех коэффициентов, касающихся собственного капитала, позволяет получить представление об эффективности деятельности фирмы, ее устойчивости.

Источник

Формула собственного капитала

Понятие собственного капитала

В экономике существует два подхода к определению сущности собственного капитала:

- Собственный капитал включает все активы компании, которые зафиксированы без учета обязательств соответствующих субъектов;

- Собственный капитал состоит из совокупности показателей, складывающих капитал предприятий.

Часто понятие собственного капитала используется наравне с понятием чистых активов, оба они соответствуют объему имущества компании за минусом обязательств.

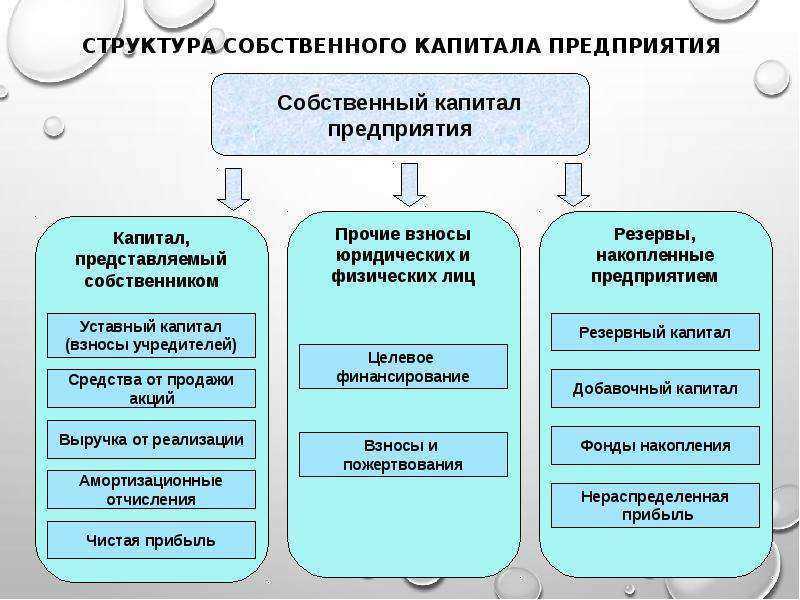

Собственный капитал в балансе включает в себя систему следующих показателей:

- Сумму уставного, резервного и добавочного капитала,

- Нераспределенную прибыль,

- Переоценку внеоборотных активов компании,

- Собственные акции, выкупленные у акционеров.

Эти пункты соответствуют строкам бухгалтерского баланса 1310–1370.

Формула собственного капитала по балансу

Традиционно сумма собственного капитала рассчитывается по балансу, при этом собственный капитал отражается по строке 1300 баланса:

СК = сумма строки 1300

Часто при оценке собственного капитала применяют его годовую величину, которая дает возможность более точного определения его колебаний во времени. Формула собственного капитала за год выглядит так:

СК = (СКнг + СКкг)/2

Здесь СК – сумма годового собственного капитала,

СКнг, СКкг – сумма собственного капитала на начало и конец года.

Формула собственного капитала по Минфину

Более точной является расчет формулы собственного капитала в соответствии с методом Минфина. По данному способу в структуре активов, которые принимаются к расчету собственного капитала, должны находиться все активы, исключая активы, отражающие задолженность учредителей и акционеров в их взносах в уставный капитал предприятия. При этом необходим учет всех обязательств, исключая некоторые доходы будущих периодов, в первую очередь, связанные с получением государственной помощи и с безвозмездным получением какого-либо имущества.

По методу Минфина в расчете формулы собственного капитала берется информация из строк:

Формула собственного капитала, при помощи которой можно определить сумму чистых активов и сумму собственного капитала в балансе подразумевает следующие действия:

- Определение суммы строк 1400 и 1500 ББ,

- Из суммы строк 1400 и 1500 вычитаются показатели, которые соответствуют кредиту 98 счета (помощь от государства, безвозмездное получение имущества),

- Из строки 1600 вычитаются показатели, которые отражаются проводкой Дт75 Кт80,

- Из пункта 3 вычитается результат пункта 4.

В общем виде формула собственного капитала по Минфину выглядит так:

СК = (строка 1600 – ДУО) – ((строка 1400 + строка 1500) – ДБП).

Норматив показателя собственного капитала

Результат вычисления по формуле собственного капитала должен быть положительной величиной. Если компания получила отрицательный результат собственного капитала по балансу, это говорит о существенных проблемах.

Данные берутся из баланса за соответствующие отчетные периоды.

Желательным является результат, когда величина собственного капитала (чистых активов) будет больше величины уставного капитала предприятия. Этот факт важен с позиции сохранения инвестиционной привлекательности бизнеса. Любой бизнес должен окупить себя, обеспечивая при этом приток нового капитала. Достаточная величина собственного капитала является одним из важнейших показателей качества бизнес-модели компании

Примеры решения задач

| Задание | Вычислить сумму собственного капитала предприятия «Восток-сервис» при наличии следующих показателей: |

Внеоборотные средства – 18 000 тыс. руб.,

Долгосрочные обязательства – 1 100 тыс. руб.,

Краткосрочные обязательства – 10 500 тыс. руб.,

Оборотные активы – 11 055 тыс. руб.

Пассив равен активу, поэтому найдем пассив:

А=П=11055+18000=29 055 тыс. руб.

СК=29055-1100-10500=17455 тыс. руб.

| Задание | Рассчитать сумму собственного капитала по данным бухгалтерии: |

Строка 1400 – 25 000 тыс. руб.,

Строка 1500 – 11089 тыс. руб.,

Строка 1600 – 38 000 тыс. руб.

Известно, что было получено имущество на безвозмездной основе на сумму 5025 тыс. руб.

СК = (строка 1600 – ДУО) – ((строка 1400 + строка 1500) – ДБП).

Источник

Как рассчитать совокупный капитал предприятия по балансу?

Привет на связи Василий Жданов в статье рассмотрим пример расчета совокупного капитала предприятия. Как показывает практика, такие понятие, как «свой либо собственный капитал», «свои либо собственные средства», а также «чистые активы» употребляются как синонимы. На самом деле они действительно взаимозаменяемые, поскольку их определения во многом соответствуют. Слова «собственный» и «свой», по сути, идентичны. А термин «капитал» экономисты вполне обоснованно используют при характеристике активов. Хотя точное определение его звучит так капитал – совокупность заемного и собственного капитала.

Примером заемного капитала могут быть фактически любые кратковременные и долговременные обязательства организации перед физлицами и иными юрлицами. Чаще всего в этом качестве выступают кредиты и займы. Между тем капитал предприятия (свой, собственный) рассматривают с разных позиций.

В общем случае принято говорить, что свой капитал – это часть бух. баланса, которая отображает остаточное требование учредителей к образованному ими юрлицу. На протяжении каждого отчетного периода он может меняться: уменьшаться либо увеличиваться. Его величина зависит от двух основных факторов:

- Дополнительных инвестиций (например, безмездное получение ценностей).

- Итогов собственной деятельности (к примеру, ЧД за конкретный отчетный период).

По факту применяется следующая норма. Меняется (снижается либо увеличивается) величина чистых активов на протяжении конкретного периода, соответственно, видоизменяется и свой капитал предприятия. Одно изменение вытекает из другого.

Краткая характеристика и состав капитала предприятия

Капитал организации может быть денежным (т. е. в денежном выражении, в деньгах) либо реальным, подразумевающим свое выражение в средствах производства. Этот подход признается наиболее оптимальным в отношении капитала.

Как принято, денежный капитал (ДК), проще говоря, деньги используются организацией для целей закупки средств производства. При этом денежные средства, которые идут на обеспечение хоз. деятельности, могут быть как собственными, так и заемными. Характеризуя собственный капитал с этой стороны, следует отметить, что:

- под ним подразумевают денежную оценку имущества, собственником которого является предприятие;

- к учету его принимают как разницу между балансовой стоимостью данного имущества и обязательствами, имеющимися у предприятия на этот момент;

Важно! К стоимости имущества причисляют помимо прочего и невостребованные с должников суммы.

- в его составе учитывают разные источники, как-то: прибыли от результатов своей деятельности, уставной, складочный капитал, а также взносы с пожертвованиями.

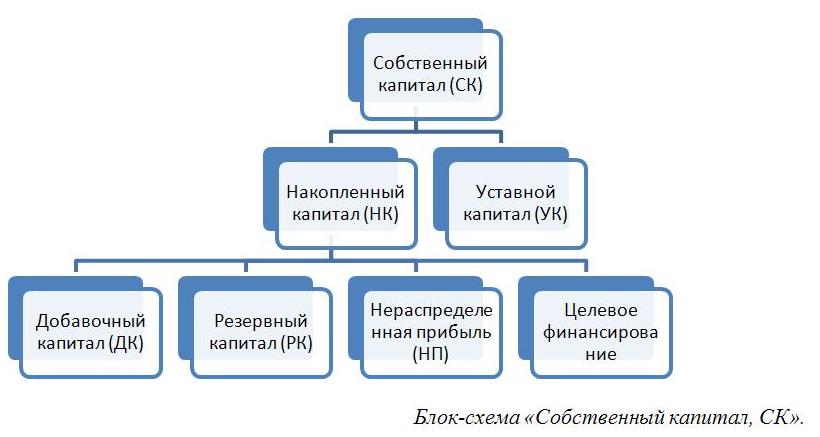

Таким образом, состав своего капитала включает суммы: уставного, резервного, добавочного капитала (УК, РК и, соответственно ДК), а также нераспределенную прибыль (НП) и целевое финансирование.

Собственный капитал (сокращенно далее также – СК) дает право на участие в управлении организацией. Источники его формирования могут быть внешними и внутренними, а ключевым направлением его финансирования являются долговременные активы. Между тем конкретные сроки с условиями оплаты, возврата по нему не определены.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Основные составляющие своего капитала (УК, РК, ДК и НП) в бух. балансе

Собственный капитал, точнее, все его составляющие (УК, РК, ДК и НП), в полной мере представлены в бух. балансе № 1. Актуальная балансовая форма, соответствующая ОКУД 0710001, введена Приказом Минфина РФ № 66н от 02.07.2010. Последние изменения редакции данного распоряжения датируются 19.04.2019. Названым составляющим частям СК соответствуют балансовые строки 1310-1370. Непосредственно сумма СК прописывается по стр. 1300.

| Построчное распределение по бух. балансу | ||||

| УК | Переоценка ВА | ДК | РК | НП |

| 1310 | 1340 | 1350 | 1360 | 1370 |

Следует заметить, что данная балансовая трактовка понятия СК является традиционной и наиболее распространенной. Причем такой подход применяется не только в отечественной практике, но и зарубежной. В связи с этим целесообразным является отдельное рассмотрение каждой составляющей (УК, РК, ДК и НП) собственного капитала.

Уставной капитал (УК) по бух. балансу состоит из, дословно, «складочного капитала, уставного фонда и вкладов товарищей». Иными словами, это совокупность всех средств, привнесенных учредителями предприятия, организации в имущество непосредственно при ее образовании. Размеры данных вкладов, долей (прочее) определяются, как установлено, учредительной документацией. Его соответствующая величина подлежит фиксации при госрегистрации.

Резервный капитал (РК) – это определенная часть своего капитала. Она выделяется обычно из прибыли для целей загашения потенциальных, предполагаемых убытков. Размер РК и особенности, порядок формирования устанавливает законодательство РФ и собственно устав организации.

Добавочный капитал (ДК) – это цена имущества, которое привнесено учредителями организации после госрегистрации размера УК. Это уже сверхсуммы, образованные от прочих денежных поступлений в СК. Такая сумма, к примеру, может возникнуть как результат имущественной переоценки, которая выявила изменения цены имущества.

Еще одна немаловажная составляющая капитала предприятия – его нераспределенная прибыль (НП). Его причисляют к абсолютным показателям эффективной деятельности предприятий, отображающим нераспределенную прибыль, полученную за конкретный период работы. Эта часть ВП после вычета налогов и перенесения средств на иные цели.

В составе СК выделяют также инвестиционный и накопленный капитал. К первому относят вложения самих учредителей, а ко второму, накопленному, – ту часть капитала, которая сформирована, привнесена сверх первого. Схематично состав СК можно отобразить следующим путем.

Перечисленные выше термины и их определения важно знать и различать, т. к. они участвуют в формировании, калькуляции СК.

Калькуляция значения СК по обновленной форме бух. баланса

Существует несколько способов определения суммы СК. Наиболее простым и понятным является расчет по бух. балансу. Он основывается на суммировании значений тех показателей, которые собственно формируют сумму СК (о них было рассказано выше) за вычетом стр. 1320 (акции, выкупленные у акционеров).

Речь идет о четырех значениях: УК, РК, ДК и НП, которым соответствуют балансовые строки 1310, 1340, 1350, 1360, 1370. Балансовая формула расчета в этом случае будет следующей:

Чтобы получить сумму СК за год, следует сложить значение СК на начало и на конец требуемого периода (года). Калькуляция производится по формуле:

Сокращения в формуле 2: СК – свой капитал за весь год, СК н.г. – свой капитал на начало соответствующего года, СК к.г. – свой капитал на конец этого же года.

Помимо приведенных вариантов расчета существует также еще один способ, применяемый с учетом предписаний Минфина РФ, представленных в Приказе № 84н 28.08.2014 (с изм. от 21.02.2018). Настоящий нормативный документ устанавливает порядок определения стоимости ЧА (чистых активов), который должны соблюдать ООО, АО, ГУП, МУП, производственные и жилищные накопительные кооперативы, а также хоз. партнерства.

Из установленного Минфином порядка на практике применяются положения, которые определяют состав активов и обязательств, учитываемых при калькуляции. Итак, согласно действующему порядку, рассчитывая значение СК, учитывают:

- все активы (кроме тех, которые отображают долги учредителей либо акционеров по уставным взносам);

- все обязательства (кроме доходов последующих периодов, в особенности, связанных с гос. помощью и безмездным получением имущественных объектов).

Руководствуясь этими нормами, при калькуляции берут данные из стр. 1600 (активы), 1400 (долговременные обязательства) и 1500 (кратковременные обязательства). Подсчет значения производят по формуле:

Сокращения в формуле 3: ДУ – сумма долга учредителей хоз. общества, ДБП – сумма доходов последующих, будущих периодов.

При калькуляции СК следует также принять во внимание базовую формулу, которая достаточно проста и выглядит следующим образом:

Валюта баланса – это итоговая сумма по всем составляющим счетам бух. баланса. Причем суммарная сумма активов = суммарной сумме пассивов.

Какое значение СК признается оптимальным для предприятий

Результат калькуляции может быть положительным либо отрицательным (сумма с минусом). В общем случае принято считать, что значение СК должно быть как минимум положительным. Наличие минусовой, отрицательной суммы свидетельствует о том, что у организации имеются серьезные проблемы, связанные с ощутимой кредитной нагрузкой и дефицитом высоколиквидных активов.

Оценить фин. состояние организации можно путем сопоставления сумм СК и УК. Общепризнано, что оптимальное значение СК либо ЧА должно приравниваться по размеру к сумме УК либо быть больше его величины. Обоснование данного норматива вполне очевидно. Ведь любая предпринимательская деятельность должна, во-первых, окупаться, а, во-вторых, поддерживать постоянную инвестиционную привлекательность. Организация всегда должна ощущать приток нового капитала.

Отсюда следует, что если указанная норма по соотношению СК и УК не соблюдается, т. е. УК превышает значение СК, то у организации может быть два выхода из создавшегося проблемного положения. Первый: начать ликвидацию. Второй: предпринимать надлежащие меры по достижению норматива (т. е. по достижению требуемого соотношения УК и СК).

Подытоживая, следует еще раз обратить внимание, что значение СК должно быть положительным, а в оптимальном варианте еще и превышать значение УК.

Пример 1. Калькуляция СК промпредприятия ООО «Ростпрод» по методу Минфина РФ (по балансовой формуле)

Необходимо скалькулировать сумму СК на основе данных по стр. 1400, 1500, 1600. Известно, что в распоряжение ООО Ростпром» поступило имущество, переданное на безмездной основе. Оно оценивается на сумму, равную 6 000 тыс. рос. руб. Калькуляция производится по выше указанной формуле 3 (Стр.1600-ДУ)-((Стр.1400+Стр.1500)-ДБП).

| Данные для калькуляции | Калькуляция значения СК | Результат подсчета |

| Стр. 1400: 24 000 тыс. рос. руб.; Стр. 1500: 10 900 тыс. рос. руб.; Стр. 1600: 37 500 тыс. рос. руб.; ДБП: 6 000 тыс. рос. руб. |

По результатам калькуляции размер СК для ООО «Ростпром» = 8 600 тыс. рос. руб.

Пример 2. Калькуляция значения СК по общей формуле

Предположим, имеются данные из бух. баланса по внеоборотным, оборотным активам (ВА и ОА), а также долговременным и кратковременным обязательствам (ДО и КО). Сумма активов равняется сумме пассивов (А=П). Следует скалькулировать сумму СК по формуле 4 (Валюта баланса–Обязательства организации).

| Условные данные для калькуляции | Собственно калькуляция | Результат подсчета |

| ВА: 17 000 тыс. рос. руб.; ОА:10 500 тыс. рос. руб.; ДО: 1050 тыс. рос. руб.; КО: 9 000 тыс. рос. руб. | Расчет первый. А=П= ВА + ОА = 17 000 + 10 500 = 27 500 СК = А(П) – ДО – КО = 27 500 – 1 050 – 9 000=17 450 |

Ответы на часто задаваемые вопросы

Вопрос №1: Что означает термин «акционерный капитал»?

Так называют собственный, свой капитал АО. Оба понятия используют на практике как синонимичные.

Источник