- Бухгалтерская норма доходности (определение, формула) | Рассчитать ARR

- Что такое учетная норма прибыли?

- Формула расчета нормы прибыли и расчет (шаг за шагом)

- Примеры

- Пример # 1

- Пример # 2

- Пример # 3

- Калькулятор ARR

- Актуальность и использование

- Учетная норма прибыли (ARR)

- Формула ARR

- О чём говорит ARR

- Пример использования ARR

- Разница между ARR и RRR

- Ограничения использования ARR

- Показатели оценки инвестиционного проекта

Бухгалтерская норма доходности (определение, формула) | Рассчитать ARR

Что такое учетная норма прибыли?

Учетная норма прибыли относится к норме прибыли, которая, как ожидается, будет получена от инвестиций по отношению к первоначальной стоимости инвестиций, и рассчитывается путем деления Среднегодовой прибыли (общая прибыль за инвестиционный период, деленная на количество лет) на среднегодовая прибыль, где среднегодовая прибыль рассчитывается путем деления суммы балансовой стоимости в начале и балансовой стоимости в конце на 2.

Формула расчета нормы прибыли и расчет (шаг за шагом)

Формулу ARR можно понять, выполнив следующие шаги:

- Шаг 1. Сначала определите стоимость проекта, которая представляет собой начальные инвестиции, необходимые для реализации проекта.

- Шаг 2 — Теперь узнайте годовой доход, который ожидается от проекта, и если он сравнивается с существующим вариантом, узнайте дополнительный доход для того же самого.

- Шаг 3 — Должны быть ежегодные расходы или дополнительные расходы в случае сравнения с существующим вариантом, все они должны быть перечислены.

- Шаг 4 — Теперь для каждого года вычитайте общий доход за вычетом общих расходов за этот год.

- Шаг 5 — Разделите вашу годовую прибыль, полученную на шаге 4, на количество лет, в течение которых проект просуществует, или срок его службы.

- Шаг 6 — Наконец, разделите цифру, полученную на шаге 5, на первоначальные инвестиции, и получится годовая учетная норма прибыли для этого проекта.

Примеры

Пример # 1

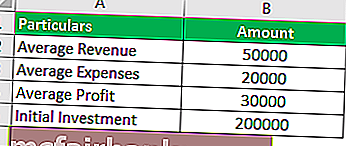

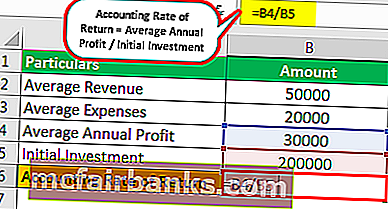

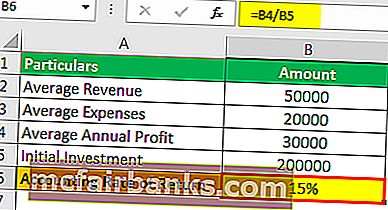

Kings & Queens начали новый проект, в котором они ожидают ежегодного прироста дохода в размере 50 000 в течение следующих 10 лет, а предполагаемые дополнительные затраты на получение этого дохода составляют 20 000 человек. Первоначальные инвестиции, необходимые для этого нового проекта, составляют 200 000 единиц. На основе этой информации вам необходимо рассчитать учетную норму прибыли.

Решение

Здесь нам дан годовой доход, равный 50 000, и расходы, равные 20 000, следовательно, чистая прибыль будет 30 000 в течение следующих 10 лет, и это будет средняя чистая прибыль по проекту. Первоначальные инвестиции составляют 200000, поэтому мы можем использовать приведенную ниже формулу для расчета учетной нормы прибыли:

Поэтому расчет выглядит следующим образом:

ARR будет —

Пример # 2

Компания AMC была известна своей хорошо известной репутацией компании, приносящей более высокую прибыль, но из-за недавней рецессии она пострадала, и прибыль начала снижаться. В ходе расследования выяснилось, что их техника неисправна.

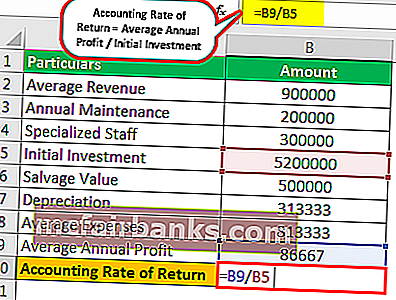

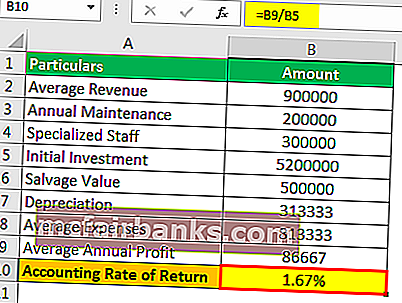

Теперь они ищут новые инвестиции в некоторые новые технологии, чтобы заменить существующую неисправную. Новая машина будет стоить им около 5 200 000 долларов, и, инвестируя в нее, они увеличат их годовой доход или годовые продажи на 900 000 долларов, а для машины потребуется ежегодное техническое обслуживание в размере 200 000 долларов, потребуется специализированный персонал, ориентировочная заработная плата которого составит 300 000 долларов в год. Расчетный срок службы машины составляет 15 лет, а аварийная стоимость — 500 000 долларов.

Основываясь на приведенной ниже информации, вы должны рассчитать учетную норму прибыли (ARR) и сообщить, следует ли компании инвестировать в эту новую технику или нет?

Решение

Здесь нам дан годовой доход, который составляет 900 000 долларов, но нам также нужно рассчитать годовые расходы.

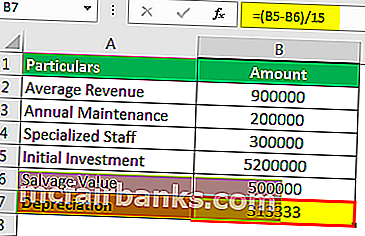

Во-первых, нам нужно рассчитать амортизационные расходы, которые можно рассчитать следующим образом:

- = 5 200 000–500 000/15

- Амортизация = 313 333

Средние расходы

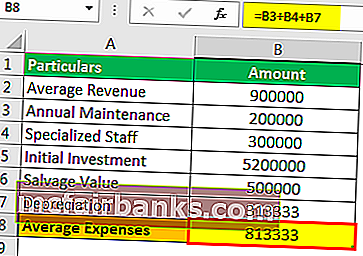

- = 200000 + 300000 + 313333

- Средние расходы = 813333

Средняя годовая прибыль

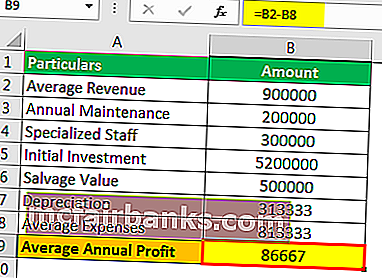

- = 900000-813333

- Средняя годовая прибыль = 86667

Следовательно, расчет учетной нормы прибыли производится следующим образом:

ARR будет —

Поскольку доходность долларовых инвестиций положительна, фирма может рассмотреть возможность инвестирования в них.

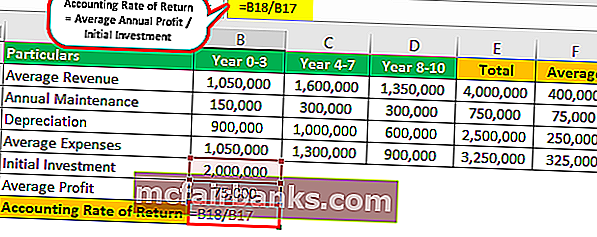

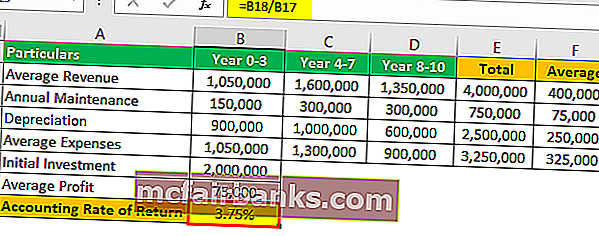

Пример # 3

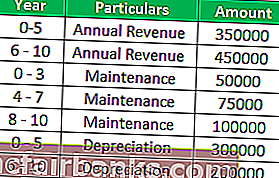

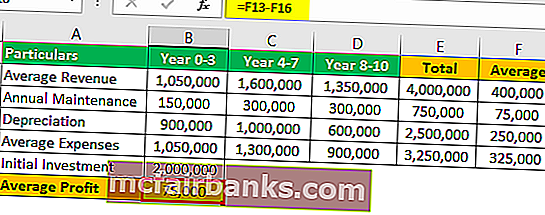

J-phone собирается открыть новый офис в другой стране и теперь будет собирать продукты и продавать их в этой стране, так как они считают, что в стране есть хороший спрос на свой продукт J-phone.

Первоначальные инвестиции, необходимые для этого проекта, составляют 20 000 000 человек. Ниже приводится ориентировочная стоимость проекта с указанием выручки и годовых расходов.

Основываясь на приведенной ниже информации, вам необходимо рассчитать учетную ставку доходности, исходя из ставки налога 20%.

Решение

Здесь нам не дается ни годовой доход напрямую, ни непосредственно годовые расходы, поэтому мы рассчитаем их по таблице ниже.

Средняя прибыль

- Средняя прибыль = 75000

Первоначальные инвестиции составляют 20000000, поэтому мы можем использовать следующую формулу для расчета учетной нормы прибыли:

Поэтому расчет выглядит следующим образом:

ARR будет —

Калькулятор ARR

Вы можете использовать этот калькулятор

| Средняя годовая прибыль |

| Начальные инвестиции |

| Формула бухгалтерской нормы прибыли |

| Формула бухгалтерской нормы прибыли = |

|

|

Актуальность и использование

Формула учетной ставки доходности используется в проектах капитального бюджета и может использоваться для фильтрации, когда существует несколько проектов, и можно выбрать только один или несколько. Это можно использовать как общее сравнение, и ни в коем случае его нельзя рассматривать как окончательный процесс принятия решения, поскольку существуют различные методы составления бюджета капиталовложений, которые помогают руководству выбирать проекты, такие как NPV, индекс прибыльности и т. Д.

Дальнейшее руководство использует руководящие принципы, например, если учетная норма доходности превышает требуемую норму, тогда проект может быть принят, иначе нет.

Источник

Учетная норма прибыли (ARR)

Учетная норма прибыли (ARR) – это процентная норма прибыли, ожидаемая от инвестиций или активов по сравнению с первоначальной стоимостью вложений. ARR соотносит среднюю выручку от актива с суммой первоначальных инвестиций компании, чтобы получить в итоге коэффициент или прибыльность, которые можно ожидать в течение срока службы актива или связанного с ним проекта. ARR не учитывает временной стоимости денег или денежных потоков.

Формула ARR

Данный показатель вычисляется по следующей формуле:

Как рассчитать учетную норму прибыли:

- Рассчитайте годовую чистую прибыль от инвестиций, которая может включать выручку за вычетом любых ежегодных затрат или расходов на реализацию проекта или инвестиции;

- Если инвестиция представляет собой основной актив, такой как основные средства, вычтите любые расходы на амортизацию из годового дохода для получения годовой чистой прибыли.

- Разделите годовую чистую прибыль на первоначальную стоимость актива или инвестиции.

- Результат вычисления даст десятичную дробь. Умножьте результат на 100, чтобы показать процент возврата в виде целого числа.

О чём говорит ARR

Учетная норма прибыли это своего рода метрика бюджетирования капитала, применяемая для быстрого расчета прибыльности инвестиций. ARR используется главным образом в качестве общего сравнения нескольких проектов между собой, для определения ожидаемой нормы прибыли от каждого из них.

ARR можно использовать при принятии решения об инвестициях или приобретении. Он учитывает любые возможные годовые расходы или амортизационные отчисления, связанные с проектом. Амортизация – это процесс учета, при котором стоимость основных средств распределяется или расходуется ежегодно в течение срока полезного использования актива.

Амортизация – это полезная учетная конвенция, которая позволяет компаниям не тратить всю стоимость крупной покупки в первый год, что позволяет компании получать прибыль от актива сразу же, даже в первый год его службы. При расчете ARR амортизационные расходы и любые ежегодные затраты должны вычитаться из годовой выручки, чтобы получить чистую годовую прибыль.

КЛЮЧЕВЫЕ МОМЕНТЫ

- ARR полезен при определении годовой процентной ставки доходности проекта;

- ARR может быть использован при рассмотрении нескольких проектов, поскольку он обеспечивает ожидаемый уровень отдачи от каждого из них;

- Тем не менее, ARR не делает различий между инвестициями, которые дают разные денежные потоки в течение всего срока реализации проекта.

Пример использования ARR

Рассматривается проект с первоначальными инвестициями в 250 000 долларов, и ожидается, что он будет приносить доход в течение следующих пяти лет. Ниже приведены подробности:

- первоначальные инвестиции: 250,000 $

- ожидаемый доход в год: $ 70,000

- сроки: 5 лет

- Расчет ARR: $70,000 (годовой доход) / $250,000 (первоначальная стоимость)

- ARR = .28 или 28% (.28 * 100)

Разница между ARR и RRR

Как уже говорилось, ARR – это годовая процентная прибыль от инвестиций, основанная на первоначальных затратах денежных средств. Ну а требуемая норма доходности (RRR), также известная как ставка барьера, является минимальной доходностью, которую инвестор принимает для инвестиций или проектов, в целях компенсации принимаемого на себя уровня риска.

RRR может варьироваться между инвесторами, потому что они имеют разную склонность к риску. Например, инвестор, не склонный к риску, скорее всего, потребует более высокой нормы прибыли от инвестиций, чтобы компенсировать любой риск с ними связанный. Важно использовать несколько финансовых показателей, включая ARR и RRR, при определении того, стоит ли инвестировать.

Ограничения использования ARR

ARR полезен при определении годовой процентной ставки доходности проекта. Однако расчет имеет свои ограничения.

ARR не учитывает временную ценность денег (TVM). Временная ценость (или временная стоимость) денег – это концепция, согласно которой деньги, доступные в настоящее время, стоят больше, чем идентичная сумма в будущем из-за своей потенциальной доходности. Другими словами, две инвестиции могут дать неравномерный годовой доход. Если один проект приносит больший доход в первые годы, а другой – в последующие, ARR не присваивает более высокую стоимость проекту, который приносит прибыль раньше (а ведь она может быть реинвестирована для получения большего количества денег в будущем).

Учетная норма доходности не учитывает повышенный риск проектов с достаточно большим сроком реализации и ту значительную неопределенность, которая связана с такого рода длительными периодами.

Кроме этого, ARR не учитывает влияние сроков денежных потоков. Скажем, инвестор рассматривает пятилетнюю инвестицию с первоначальными денежными затратами в размере 50 000 долларов, но инвестиции не приносят никакой прибыли до четвертого и пятого года. Инвестор должен быть в состоянии выдержать первые три года без какого-либо положительного денежного потока от проекта. Расчет ARR не будет учитывать отсутствие денежных потоков в первые три года.

Источник

Показатели оценки инвестиционного проекта

Зачем нужен инвестпроект

Инвестиционные проект составляют, чтобы привлечь инвестиции для реализации идеи. При этом инвестиции должны быть целесообразными, иметь конкретные сроки и установленные объёмы.

Когда инвесторы рассматривают проекты, они хотят найти способ сохранить или приумножить капитал. Чтобы сделать грамотный выбор, они оценивают потенциальный доход, сроки и риски.

В статье мы разберём, какие существуют методы для оценки инвестпроектов, какие показатели рассматривают инвесторы и как их рассчитать.

Основные показатели оценки инвестпроектов

Существуют два типа современных методов оценки инвестиционных показателей: статистические и методы, основанные на дисконтировании.

Главное отличие статистических от методов дисконтирования в том, что они не учитывают временную стоимость денег.

В 1999 г. ученые Грэм и Харви попытались выяснить, какие методы используют в практике финансовые директоры американских компаний. Они отправили анкету 4440 компаниям, в которой просили указать наиболее часто используемые методы оценки проектов. Ответы были получены от 392 респондентов.

Результаты исследования показали, что крупные фирмы (с уровнем продаж до 1 млрд $) предпочитают показатели внутренней нормы доходности (IRR) и чистой дисконтированной стоимости (NPV), не всегда принимая в расчёт срок окупаемости (PBP) и дисконтированный срок окупаемости (DPP) в отличие от маленьких предприятий (с уровнем продаж до 100 млн $) [Graham, Harvey, 2001].

Источник