- 5.2. Как доход делить будем? О долях прибыли

- Читайте также

- Тема 16. Формирование, распределение и использование банковской прибыли. Факторы влияния на величину прибыли

- 38. Экономическое значение прибыли, виды прибыли

- Чистый доход государственного предприятия. Централизованный чистый доход государства.

- За что будем спрашивать?

- 26. Пусть маркетологи продвигают бренд, а мы будем продавать

- 2. Выражение стоимости продукта в относительных долях продукта

- Нам это ничего не стоит, но что мы будем с этого иметь?

- Копать будем от забора и до обеда. Срок трудового договора

- Нам это ничего не стоит, но что мы будем с этого иметь?

- Не будем изобретать велосипед (часть 1)

- Не будем изобретать велосипед (часть 2)

- Что предлагать будем?

- 14.2.7. Асимметрия в рыночных долях

- Мы не знаем, о чем будем думать

- Распределение прибыли компании

- Формирование прибыли

- Основные направления

- Резервный фонд

- Увеличение уставного фонда

- Социальный фонд

- Погашение убытков прошлых лет

- Выплата дивидендов

- Предприятия не выплачивают дивиденды, если:

- Расширение производства

- Порядок распределения прибыли

- Планирование прибыли

- прямого подсчета

- аналитический метод

- директ-костинг

- Выводы

5.2. Как доход делить будем? О долях прибыли

5.2. Как доход делить будем? О долях прибыли

Одним из камней преткновения в переговорах между предпринимателем и потенциальным инвестором является определение доли прибыли последнего. Методики расчета этой доли существуют разнообразные, но обычно используются числовые коэффициенты, принятые за показатели динамики прибыли. Это могут быть оценочная величина уставного и оборотного капитала, сроки инвестирования и суммарная доля инвестиций в общей стоимости компании и так далее.

В любом случае, определение доли инвестора, по какой бы методике она не рассчитывалась, – это результат переговоров, закрепленный сначала в инвестиционном договоре, а потом в Уставе организации.

Что дает размер доли прибыли инвестору? В первую очередь, она подразумевает получение прибыли в определенном размере. Во-вторых, определение доходной доли является действующим инструментом влияния акционера или инвестора на развитие предприятия и принятие управленческих решений. Поэтому важно для предпринимателя в привлечении инвестиций в частный бизнес удержать в своих руках большую долю или распределить размеры инвестиционных вкладов среди участников неравномерно, так чтобы оставить за собой право или возможность контроля проекта.

Все эти моменты должны быть предусмотрены предпринимателем еще в процессе написания инвестиционного меморандума. Напомним, что вышеозначенный меморандум являет собой свод данных об инвестиционном проекте, необходимых для принятия решения об инвестициях. То есть это – своеобразное коммерческое предложение, совмещенное с бизнес-планом и расчетом рентабельности, указанием всех рисков и основополагающих моментов. Меморандум должен содержать факторы риска, факторы благоприятные и преимущества проекта. Так же меморандум должен содержать детальный план расходования инвестиционных средств. Для этого, как мы и говорили можно использовать удобный инструмент – график Ганта, который не просто показывает статьи расходов, а делает это с учетом сумм и сроков. Такие важные данные как выплата дивидендов должны быть отображены в меморандуме со всей строгостью, обстоятельностью и прозрачностью.

Важно помнить при создании инвестиционного меморандума, что это документ, являющийся основой для проведения переговоров и торгов с инвестором и заключения инвестиционного договора. То есть отношение к нему должно быть настолько же серьезное, как и к самому договору. Поэтому неоценимую помощь в составлении сначала меморандума, а потом и договора вам помогут квалифицированные юристы. Благодаря привлечению профессионалов, предприниматель сможет избежать ошибок в формулировках и составлениях соглашений. Так же опытные специалисты смогут учесть все те факторы, которые могут всплыть позже, в процессе взаимодействия и эксплуатации проекта.

Часто можно услышать, что лихое дело начало, а самое сложное ждет предпринимателей после инвестиционных вливаний, когда начинается реальная работа по воплощению и реализации проекта. Но это утверждение спорное. Если в процессе подготовки и описании проекта, бизнесмен подходит к этим вопросам со всей ответственностью и не торопит события, а обстоятельно и детально продумывает и обосновывает каждое положение, каждый шаг и каждую мелочь, это ему позволит собрать все данные воедино и составить подробнейший меморандум. На основании такого отрезка работы можно смело осуществлять задуманный проект. Все потому, что прописанные заранее положения о производстве, управлении, маркетинговой, кадровой, стратегической, инвестиционной политике, вплоть до плана деятельности на ближайшие перспективы – все это вместе не просто дает предпринимателю возможность быстро и выгодно привлечь инвестиционные средства, но и сделать это безопасно для себя и инвестора.

Чтобы подвести итог данной главе, хочется процитировать одно из негласных правил современного инвестирования: прозрачность отношений и договоренностей – основа долгосрочных и выгодных взаимодействий.

Итак, резюмируем: безопасность сделок зависит от степени подготовки предпринимателя к переговорам, а именно – наличие всех документов и готовность по требованию инвестора предоставить дополнительные; владение информацией об инвестиционной среде и умении определять предполагаемую долю инвестора.

Написание инвестиционного меморандума с привлечением квалифицированных специалистов существенно повысит уровень безопасности принимаемых на себя обязательств. А так же детализация в процессе написания поможет быстро и качественно воплотить проект в жизнь

Такие управляющие органы, как собрание акционеров и совет директоров призваны осуществлять текущую и стратегическую управленческую деятельность. При этом каждая из сторон блюдет разный круг интересов, что делает данное управление наиболее эффективным.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Читайте также

Тема 16. Формирование, распределение и использование банковской прибыли. Факторы влияния на величину прибыли

Тема 16. Формирование, распределение и использование банковской прибыли. Факторы влияния на величину прибыли Прибыль отражает чистый доход, созданный в сфере банковских услуг в процессе деятельности.Прибыль – превышение доходов от продажи услуг над затратами на их

38. Экономическое значение прибыли, виды прибыли

38. Экономическое значение прибыли, виды прибыли Прибыль – один из основных финансовых показателей хозяйственной деятельности предприятия, используемых в управленческом учете. Как экономическая категория она характеризует финансовый результат предпринимательской

Чистый доход государственного предприятия. Централизованный чистый доход государства.

Чистый доход государственного предприятия. Централизованный чистый доход государства. Созданный трудом работников социалистического производства продукт для общества составляет чистый доход общества. В государственном секторе весь чистый доход выступает в денежной

За что будем спрашивать?

За что будем спрашивать? Итак, полезная народу цель существования государства понятна. Необходимость не ограничиваться ее декларацией и, как следствие, необходимость создания работоспособного механизма ее достижения, тоже понятны. Механизм этот заключается в

26. Пусть маркетологи продвигают бренд, а мы будем продавать

26. Пусть маркетологи продвигают бренд, а мы будем продавать Увлечение брендом в последние пять-семь лет – не прихоть или новая забава маркетологов, а суровая необходимость. Когда в рамках все обостряющейся борьбы за предпочтения потребителей сами товары стали все

2. Выражение стоимости продукта в относительных долях продукта

2. Выражение стоимости продукта в относительных долях продукта Возвратимся теперь к тому примеру, который показал нам, как капиталист из денег делает капитал. Необходимый труд его прядильщика составляет 6 часов, прибавочный труд – столько же, а потому степень

Нам это ничего не стоит, но что мы будем с этого иметь?

Нам это ничего не стоит, но что мы будем с этого иметь? Оказавшись «там» и познавая все прелести «забугорной жизни», вы получите шикарную возможность повседневного и делового общения на иностранном языке. Большой плюс – возможность вникнуть в деловую культуру страны,

Копать будем от забора и до обеда. Срок трудового договора

Копать будем от забора и до обеда. Срок трудового договора Трудовые договоры могут заключаться:1. На неопределенный срок.2. На определенный срок не более пяти лет (срочный трудовой договор), если иной срок не установлен Кодексом и иными федеральными законами.Срочный

Нам это ничего не стоит, но что мы будем с этого иметь?

Нам это ничего не стоит, но что мы будем с этого иметь? Оказавшись «там» и познавая все прелести «забугорной жизни», вы получите шикарную возможность повседневного и делового общения на иностранном языке. Большой плюс — возможность вникнуть в деловую культуру страны,

Не будем изобретать велосипед (часть 1)

Не будем изобретать велосипед (часть 1) Проблемы, возникающие в деловой практике, чаще всего похожи друг на друга. Это означает, что даже если у вас есть лишь небольшое число методов, с их помощью можно находить ответы на очень широкий круг вопросов. Возможно, что этими

Не будем изобретать велосипед (часть 2)

Не будем изобретать велосипед (часть 2) Какой бы сложной ни была проблема, всегда есть вероятность, что кто-то, где-то когда-то уже сталкивался с чем-то подобным. Часто этот человек работает рядом с вами, и ему можно просто позвонить. Вам лишь остается узнать, кто это, и

Что предлагать будем?

Что предлагать будем? Как определить, какие именно сопутствующие товары можно предложить конкретному покупателю? Есть четыре основных подхода, причем каждый следующий требует чуть большего мастерства продавца.Первый подход — самый простой — заключается в том, что бы

14.2.7. Асимметрия в рыночных долях

14.2.7. Асимметрия в рыночных долях Часто утверждается, что асимметрия в рыночных долях затрудняет сговор, поскольку менее крупные фирмы получают больше выгоды от его разрушения (и более высокую долю рынка для захвата). Однако этому доводу можно противопоставить тот

Мы не знаем, о чем будем думать

Мы не знаем, о чем будем думать В главе 1 я объяснял, что часто нашим поведением управляет бессознательное, и у нас нет к нему прямого доступа. Если мы не понимаем этого влияния, даже когда оно происходит в настоящем времени, ничего удивительного, что мы не знаем, как

Источник

Распределение прибыли компании

В процессе хозяйственной деятельности каждая компания получает прибыль (или убыток). Прибыль – это положительная разница между доходами и расходами за отчетный период; подробную статью о ее видах читайте здесь. Если разница получилась отрицательной, то это убыток. Прибыль предприятия должна направляться на дальнейшее развитие фирмы или распределяться между собственниками.

Формирование прибыли

Процесс формирования прибыли происходит поэтапно. Сначала рассчитывается валовая прибыль, как разница между выручкой и себестоимостью.

Затем из полученного результата вычитают операционные расходы (затраты на сбыт, рекламу…) и прибавляют операционные доходы (реализация вторсырья, получение страховых выплат и пр.). В результате получается операционная прибыль.

Из операционной прибыли вычитают прочие расходы (штрафы по договорам, курсовые разницы и т.д.) и прибавляют прочие доходы (переоценка активов, прибыль от инвестиционной деятельности и др.). В итоге получается балансовая прибыль, из которой вычитается налог. Результат является чистой прибылью. Этапы ее формирования представлены на схеме:

Государство регулирует распределение балансовой прибыли различными законодательными актами, основным из которых является Налоговый Кодекс. Ведь именно из балансовой прибыли рассчитываются налоговые платежи в бюджет. Базовая ставка по налогу на прибыль равна 20%, однако для некоторых категорий налогоплательщиков ставка может быть снижена. К таким категориям относятся:

- участники особых экономических зон

- участники региональных инвестиционных проектов

- организации, получившие особый статус (например, свободный порт Владивосток)

После уплаты налога на прибыль в компании остается еще часть доходов. Эта часть является чистой прибылью предприятия, которая может использоваться на нужды бизнеса. Ее распределение остается в компетенции собственников компании.

Основные направления

Вся прибыль распределяется на две части – капитализируемую и потребляемую. Ключевую роль в определении пропорций распределения прибыли является состояние конкурентоспособности компании. Именно оно диктует, на какие нужды на данном этапе развития бизнеса направить свободные средства.

Владельцы предприятия вправе создавать дополнительные фонды, которые будут покрывать нужды конкретного бизнеса. Например, если в компании большой износ оборудования, то общим решением собственников может быть создан ремонтный фонд, средства которого будут расходоваться на запчасти для станков и их починку.

Резервный фонд

Этот фонд предназначен для покрытия непредвиденных расходов компании. Например, убытков от стихийных бедствий, пожаров, производственных аварий и т.д. Также средства фонда могут быть направлены на погашение облигаций или обратный выкуп акций. Для акционерных обществ размер резервного фонда должен составлять не менее 5% от уставного капитала.

Формирование фонда происходит путем ежегодного перечисления части чистой прибыли. Такое отчисление является обязательным и продолжается до достижения минимального уровня.

Увеличение уставного фонда

Если предприятию требуется увеличение уставного капитала, то это можно сделать за счет направления части прибыли. Такая процедура может потребоваться при расширении производства или для привлечения кредитов.

При перечислении части прибыли на увеличение уставного капитала доля каждого собственника предприятия не изменяется. Подробную статью про уставной капитал компании читайте тут.

Социальный фонд

Фонд социальной сферы может быть сформирован на предприятиях, имеющих на балансе несколько объектов непроизводственного назначения. Например, если компания имеет частный детский сад, который могут посещать только дети сотрудников, собственный тренажерный зал для работников и иные подобные объекты. На содержание и ремонт таких зданий будут накапливаться средства социального фонда.

Также за счет средств этого фонда могут выполняться дополнительные социальные гарантии перед работниками. Например, дополнительные отпуска, возмещение расходов по оплате проезда в отпуск для сотрудников и членов их семей, обучение работников за счет компании и т.д.

Погашение убытков прошлых лет

Если у компании в предыдущие налоговые периоды был получен убыток, то его можно погашать за счет чистой прибыли. На эти нужды можно направить всю полученную прибыль или ее часть, в зависимости от других потребностей производства.

Компании следует погашать убытки прошлых лет для повышения инвестиционной привлекательности, а также для увеличения шансов на получение займов. Если не погашать убытки, то они будут переходить из одного отчетного периода в другой.

Выплата дивидендов

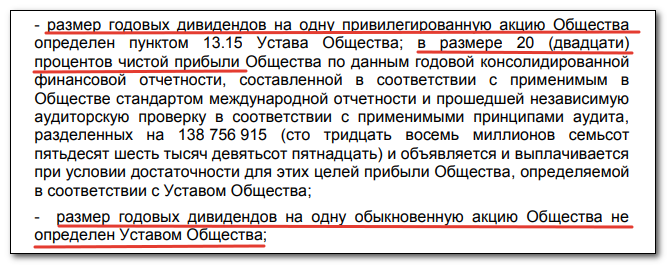

Часть прибыли направляется на выплату дивидендов по привилегированным и обыкновенным акциям. Большую обзорную статью по дивидендам читайте здесь. Размер прибыли, который будет направлен на такие цели, закрепляется в дивидендной политике компании и выражается в процентах. При анализе компании в этом случае можно воспользоваться показателем ″прибыль на акцию″.

При этом для привилегированных и обыкновенных акций могут быть предусмотрены разные условия. Например, в ПАО «Мечел» на выплату по привилегированным акциям направляется 20% чистой прибыли, а на выплату по обыкновенным акциям фиксированный размер отсутствует. То есть выплата определяется Советом директоров по итогам каждого периода.

Похожая ситуация у Сбербанка — с той разницей, что выплаты по привилегированным акциям определяются не только чистой прибылью банка, но и их номинальной стоимостью:

Интересно, что в случае иностранных компаний часто доступна лишь история выплат дивидендов без уточнения по поводу политики компании. Это можно объяснить тем, что для развитых рынков сама история выплат считается более показательной, чем что-либо еще.

Так, дивидендные аристократы постепенно наращивают дивидендные выплаты, причем иногда это четко прослеживается на дистанции в десятки лет. Сокращение дивидендов в этом случае свидетельство серьезных проблем — как, например, у General Electric в 2008 году.

С другой стороны, дивидендная политика молодых и устоявшихся компаний обычно различается. Развивающиеся компании стремятся реинвестировать прибыль в свое развитие и первые годы могут вовсе не платить дивиденды — компания Microsoft не делала этого целых 17 лет, затем выплатив крупную сумму. Крупные гранды с длинной историей, вроде Coca-Cola, напротив выплачивают небольшие, но стабильные дивиденды. Такие компании настолько диверсифицированы и устойчивы, что нередко получают прибыль даже во время кризисов.

Предприятия не выплачивают дивиденды, если:

- у компании не в полном объеме уплачен уставной капитал

- предприятие имеет признаки банкротства

- другие ограничения согласно ст. 43 Федерального закона № 208-ФЗ от 26.12.1995 г.

ООО также не платят дивиденды. Собственники компании такого типа вправе распределить между собой чистую прибыль, пропорционально доли каждого владельца. Учредители общества могут распределять прибыль предприятия ежеквартально, раз в полугодие или раз в год, по своему усмотрению.

Расширение производства

Вместо выплаты дивидендов по обыкновенным акциям, собственники бизнеса могут принять решение о направлении чистой прибыли на расширение производства или увеличение производственных мощностей. В таком случае деньги будут направлены на закупку оборудования, модернизацию производственных цехов и другие нужды предприятия.

Порядок распределения прибыли

Решение об использовании прибыли предприятия принимается только собственниками бизнеса. В ООО это учредители, а в АО – акционеры.

Такое решение оформляется в письменном виде. В нем указывается:

- цели, на которые направляется прибыль

- размер в процентах или фиксированная сумма

- срок направления денег на конкретные нужды

Внутренними документами предприятия могут быть установлены размеры обязательных отчислений на определенные цели. Например, в Уставе может быть указано, что ежегодно 10% прибыли направляется в социальный фонд компании.

Планирование прибыли

Не менее важным процессом на предприятии является планирование прибыли. Оно необходимо для:

- принятия решений о дивидендной и инвестиционной политике

- эффективного распределения имеющихся ресурсов

- выявления внутренних резервов, с помощью которых можно повысить доходы компании

Планирование происходит по всем видам деятельности компании – основной, операционной, финансовой. Существует три основные методики планирования прибыли:

прямого подсчета

аналитический метод

директ-костинг

Существуют и другие способы планирования – нормативный метод, метод экстраполяции и т.д. Предприятие самостоятельно определяет, каким способом рассчитывать плановую прибыль.

По итогам отчетного периода полученную прибыль сравнивают с плановым показателем и анализируют отклонения. Такой анализ необходим для выявления слабых сторон в производстве, а также для составления планов на будущие периоды.

Выводы

Прибыль предприятия является важнейшим фактором для дальнейшего развития бизнеса. Она распределяется на две части:

1. капитализируемая – направляется на создание различных фондов или увеличение собственного капитала компании

2. потребляемая – направляется на выплату дивидендов, погашение убытков или приобретение основных фондов

Решение о том, на какие цели и в каком размере будет направлена прибыль, принимается собственниками бизнеса и зависит от конкурентоспособности компании.

Не менее важным этапом является планирование прибыли. Оно необходимо для прогнозирования будущих расходов и оценки эффективности деятельности компании за отчетный период.

С точки зрения инвестора очевидно, что акции прибыльной компании должны расти. Это действительно так, но не всегда, поскольку кроме бизнеса в цену акций заложен фактор рыночных настроений. В результате акция может либо взлететь гораздо выше, чем ожидается из прибыли компании либо наоборот пойти вниз в удачный по прибыли год. Однако на длинной дистанции в несколько лет котировки акций как правило адекватно отражают полученную и распределенную прибыль.

Источник