- Диверсификация. Сколько вешать в граммах?

- Последние новости

- Рекомендованные новости

- Рынок США. Ждем важного мероприятия в среду

- Решение ЦБ не помогло рублю продолжить рост

- Китайский беспилотный Uber. Didi Chuxing выходит на IPO

- Три интересные бумаги на следующую неделю

- События недели. Главное с БКС Экспресс

- Распределение активов в портфеле

- Стратегии распределения активов

- Как выбрать распределение активов в своем портфеле?

- Ребалансировка портфеля

Диверсификация. Сколько вешать в граммах?

Диверсификация — распределение инвестируемых денежных капиталов между различными объектами вложений с целью снижения риска возможных потерь капитала или доходов от него.

Идея диверсификации лежит в том, что если по одному из активов портфеля вы получите убытки, прибыль от других инвестиций компенсирует их. На практике эта задача сводится к тому, чтобы из интересующих вас финансовых инструментов собрать портфель наименее чувствительный к рискам и при этом обеспечивающий требуемую доходность.

Способов распределения активов в портфеле придумано великое множество и универсальных решений, которые подошли бы всем и каждому, здесь нет. В зависимости от вашей толерантности к риску, аппетита к доходности, инвестиционных целей и горизонта, технических ограничений, доступа к торговым площадкам, субъективных предпочтений и прочих особенностей, вам может подойти тот или иной способ.

В данном материале мы перечислим наиболее популярные и распространенные способы распределения долей в портфелях, придуманные инвесторами и трейдерами за период существования фондового рынка.

Распределение средств в акции и облигации

Акции и облигации — одни из старейших финансовых инструментов фондового рынка. Классические каноны диверсификации гласят, что средства должны быть распределены между этими инструментами в различных пропорциях, в зависимости от риск-профиля инвестора.

Облигации позиционируются как более консервативные вложения, стоимость которых мало колеблется со временем, и они могут быть при необходимости относительно быстро реализованы без значимых потерь в стоимости.

Акции, напротив, представляют из себя более агрессивную часть портфеля. Их цена может «гулять» в достаточно широком диапазоне. Но по статистике на долгосрочном периоде эти бумаги растут и приносят более высокую доходность, чем облигации.

Соотношения могут быть различными: 50/50, 40/60, 30/70 в зависимости от предпочтений инвестора. Чем более консервативной стратегии придерживается инвестор, тем большая доля в портфеле выделяется под облигации.

Например, может использоваться следующее правило: доля облигаций в портфеле равна возрасту инвестора. В этом случае 25- летний молодой человек, у которого еще вся жизнь впереди и горизонт инвестиций достаточно широк, будет иметь в портфеле 25% облигаций и 75% акций. Напротив, 60-летний инвестор будет иметь более консервативный портфель с долей облигаций 60%, так как в его возрасте терпимость к риску ниже.

Несколько более агрессивная стратегия инвестирования, основанная на схожем принципе, предлагает определять долю акций в портфеле, как 120 минус возраст инвестора. По этому правилу 25-летний инвестор в примере выше должен был бы иметь в портфеле 95% акций и всего 5% облигаций.

Распределение средств в акции

Если вопрос стоит о распределении долей акций в портфеле акций, то здесь можно использовать следующие критерии:

— Распределение по отраслям. Инвестор выбирает бумаги из двух и более отраслей, которые не имеют тесной взаимосвязи или имеют обратную корреляцию: когда одна отрасль в упадке, другие растут. Например, половина средств вкладывается в экспортеров, а другая половина — в акции ритейлеров, ориентированные на внутренний спрос.

— Доли акций взвешиваются по капитализации. В этом варианте акциям наиболее крупных и надежных компаний с большей капитализацией отводится существенная доля в портфеле, а бумагам небольших и менее стабильных компаний — меньшая.

Возможен и более агрессивный вариант такой диверсификации, когда наоборот, небольшие компании получают в портфеле большую долю. Это связано с тем, что у акций небольших молодых компаний, как правило, потенциал роста выше, чем у зрелых и состоявшихся предприятий, и вложения в них считаются более перспективными.

— Доли акций взвешиваются по ликвидности. Индикатором ликвидности в данном случае может служить среднедневной объем торгов. Чем более ликвидна акция, тем легче без потерь быстро реализовать ее по рыночной цене и тем меньше ее волатильность при прочих равных. Это делает более ликвидные бумаги менее рискованными и позволяет выделить им больший вес.

— Диверсификация по Марковицу. Идея лауреата нобелевской премии Гарри Марковица, автора портфельной теории, основана на формировании портфеля с наибольшей ожидаемой доходностью при наименьшей волатильности стоимости портфеля. Решение этой задачи достигается за счет подбора в портфель акций с обратной корреляцией. Подробнее об этом способе и математическом аппарате для его реализации читайте в специальном материале: Составление инвестиционного портфеля по Марковицу для чайников.

— Диверсификация по Баффету. Один из известнейших и успешных инвесторов Уоррен Баффет и его бизнес-партнер Чарли Мангер считают, что средства должны быть размещены не более чем в 3-5 компаний. «Диверсификация есть не что иное, как защита от невежества», — заявлял Баффет.

Биржевые гуру верят в концентрированный подход. Они полагают, что крайне удачных инвестиционных идей в каждый отдельный момент не так уж и много. Кроме того, каждый человек способен полностью и досконально разобраться в ограниченном количестве компаний, что затрудняет инвестиционный процесс. Поэтому необходимо выбирать несколько самых лучших идей и вкладывать в них все свои средства. Чем больше инвестор верит в конкретную компанию, тем большую долю в портфеле ее акции должны занимать.

Схожей точки зрения придерживается другой именитый инвестор Джим Роджерс, партнер легендарного Джорджа Сороса по фонду Quantum. Как и Баффет, он придерживается концентрированного подхода к инвестированию:

«На Уолл-стрит распространено выражение, не кладите все яйца в одну корзину. Ха! Вы должны класть яйца в одну корзину. Но убедитесь, что у вас подходящая корзина и обращайтесь с ней очень, очень бережно… Это непросто. Требуется много проницательности и работы и всего прочего. Но, если вы все-таки сделаете все правильно, то будете очень богаты», — говорил Роджерс.

Распределение средств в облигации

В зависимости от целей инвестора можно использовать различные критерии для распределения долей в портфеле для облигаций. В общем случае вложения в облигации стоит диверсифицировать по эмитентам, чтобы снизить кредитный риск, и по сроку до погашения, чтобы снизить процентный риск.

Дюрация портфеля должна быть не выше 6-12 месяцев для консервативных инвестиций, примерно равна горизонту инвестиций в сбалансированной стратегии и может быть больше горизонта инвестиций при более агрессивном подходе и расчете на рост процентных ставок. Подробнее о дюрации и ее роли при построении портфеля читайте в специальном материале: Дюрация. Что это такое и почему она важна.

Здесь же стоит упомянуть такой термин, как иммунизация портфеля облигаций — способ формирования портфеля, позволяющий получить к заданному времени необходимую стоимость портфеля независимо от изменения процентных ставок.

Иммунизация достигается за счет того, что при росте процентных ставок снижение рыночной цены облигации компенсируется повышением доходности реинвестирования купонов. Значения весов облигаций в портфеле зависят от их дюрации и рассчитываются специальными математическими методами.

Также для инвесторов, которым важны регулярные денежные потоки от инвестиций, портфель может быть сформирован таким образом, чтобы по облигациям через равные промежутки времени происходили купонные выплаты. Это позволит получать пассивный доход от своих вложений.

Структурные инвестиции и «стратегия штанги»

Нассим Талеб, автор термина «Черный лебедь», в своей книге «Антихрупкость» предлагает инвесторам стратегию, направленную на защиту капитала и возможное получение сверхдохода при наступлении маловероятных событий. Он назвал ее «стратегия штанги». Хорошо знакомые с производными инструментами люди легко могут узнать в ней структурные продукты с защитой, которые есть в ассортименте у большинства брокеров.

Смысл заключается в следующем: большая часть средств (80-95%) размещается в высоконадежные инструменты с фиксированной доходностью, а остальная часть размещается в высокорискованные инструменты с неограниченным потенциалом прибыли.

Например, 86% средств размещается в двухлетние ОФЗ под доходность 8% годовых, а на оставшиеся 14% приобретаются акции третьего эшелона, которые имеют потенциал трехзначной доходности в случае благоприятного развития событий, или дешевые опционы «вне денег», позволяющие сделать ставку на маловероятное событие с высоким плечом.

В случае неудачи доход от ОФЗ перекроет убытки и через 2 года капитал вернется к первоначальным 100%. А в случае успеха, инвестор сможет заработать очень приятную доходность, имея при этом минимальный риск.

Частный инвестор на российском рынке часто ограничен в возможностях построения подобных структурированных инвестиций из-за отсутствия необходимых производных инструментов, но брокеры предлагают широкую линейку подобных инструментов с участием самых разных активов. Подробнее можете проконсультироваться по этому вопросу у вашего брокера.

Диверсификация по валютному признаку

Если инвестор имеет возможность рассматривать инвестиции в финансовые инструменты в отличной от рубля валюте, то имеет смысл рассмотреть такую структуру портфеля, при которой портфель будет меньше подвержен риску валютных колебаний.

Более опытные инвесторы могут рассмотреть вариант хеджирования инвестиций путем сделок с фьючерсами или опционами, привязанными к валютным парам USD/RUB и EUR/RUB. Более простой вариант подразумевает вложения в валютные инструменты в разных пропорциях. Например, 50% в рублевых инструментах, 50% в долларовых. Или 30% в рублях, 35% в долларах США и 35% в евро.

Резюме

Как было сказано в статье Чем инвестирование похоже на диету? лучшей инвестиционной стратегией является та, которой вы сможете придерживаться. Не стоит слишком усложнять способ формирования своего инвестиционного портфеля, чтобы не запутаться и не получить неудовлетворительный результат в виде низкой доходности или реализации неожиданных рисков.

Выберите наиболее удобный и понятный для вас способ диверсификации и придерживайтесь его. Также еще несколько полезных советов по эффективной диверсификации портфеля можно найти в нашем специальном материале 5 правил успешной диверсификации.

БКС Брокер

Последние новости

Рекомендованные новости

Рынок США. Ждем важного мероприятия в среду

Решение ЦБ не помогло рублю продолжить рост

Китайский беспилотный Uber. Didi Chuxing выходит на IPO

Три интересные бумаги на следующую неделю

События недели. Главное с БКС Экспресс

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

Copyright © 2008–2021. ООО «Компания БКС» . г. Москва, Проспект Мира, д. 69, стр. 1

Все права защищены. Любое использование материалов сайта без разрешения запрещено.

Лицензия на осуществление брокерской деятельности № 154-04434-100000 , выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Источник

Распределение активов в портфеле

Автор: Алексей Мартынов · Опубликовано 08.02.2015 · Обновлено 22.08.2020

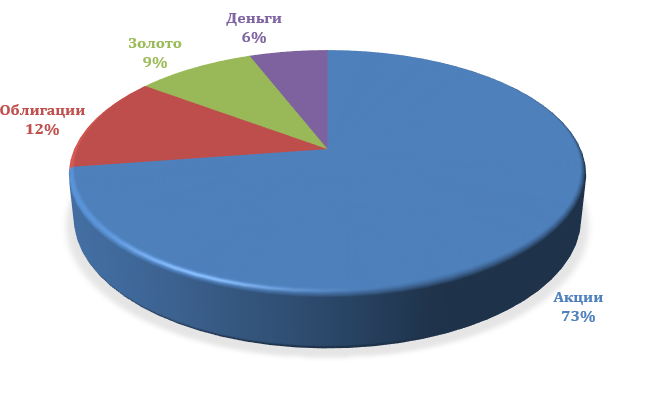

Формирование инвестиционного портфеля заключается не только в выборе активов и конкретных инвестиционных инструментов, но и в их грамотном распределении в портфеле. Инвестиционный портфель может включать в себя различные активы: акции, облигации, недвижимость, деньги, драгметаллы и т.д. Когда вы формируете свой портфель, перед вами встает вопрос — что включить в свой портфель и в каком количестве.

Формирование инвестиционного портфеля заключается не только в выборе активов и конкретных инвестиционных инструментов, но и в их грамотном распределении в портфеле. Инвестиционный портфель может включать в себя различные активы: акции, облигации, недвижимость, деньги, драгметаллы и т.д. Когда вы формируете свой портфель, перед вами встает вопрос — что включить в свой портфель и в каком количестве.

Распределение активов это стратегия, согласно которой вы распределяете свои вложения между различными классами активов в соответствии со своим возрастом, склонности к риску и финансовым целям.

Распределение активов заключается в нескольких простых вещах:

- распределяйте свои вложения по нескольким разным классам активов

- диверсифицируйте вложения в рамках каждого актива

- ребалансируйте портфель

Распределение активов очень индивидуально, зависит от многих факторов и отражает обстоятельства и потребности каждого отдельного инвестора. Задача инвестора состоит в том, чтобы грамотно подобрать структуру активов для своих целей и потребностей.

Стратегии распределения активов

Существует две основных стратегии распределения активов:

Стратегическое распределение активов (пассивное) — выбор структуры портфеля по оптимальному соотношению риск/доходность для долгосрочного инвестирования. Инвестор не пытается предсказать доходность и поведение активов. Структура портфеля не меняется в зависимости от текущей экономической и рыночной ситуации. Соотношение активов может быть пересмотрено или корректироваться, если в жизни инвестора происходят важные перемены или у него меняются финансовые цели.

Тактическое распределение активов — инвестор периодически меняет структуру активов в портфеле в зависимости от текущей ситуации в экономике и на рынке и предполагаемой доходности активов.

Какую стратегию выбрать? Все просто — если вы определили, что вы активный инвестор, то вам подходит тактическое распределение активов, если пассивный — стратегическое. Как определить свой тип инвестора?

Распределение активов зависит от разных факторов, рассмотрим основные.

Распределение активов и финансовые цели.

Каждый актив обладает своими особенностями, поэтому от распределения активов зависит будет ли соответствовать целям и задачам инвестора составленный им портфель или нет. Рассмотрим несколько примеров.

Финансовая цель — создание пенсии. Думай о пенсии смолоду, чем раньше озаботиться созданием пенсии, тем лучше. Для пенсии нужен капитал, который будет приносить доход, и чем больше капитал, тем больше доход. Поэтому на начальном этапе инвестиций главная задача — создание и увеличение капитала на длительном промежутке времени. Большую часть средств лучше вложить в акции, так как в долгосрочном периоде это самый доходный инструмент.

Финансовая цель — накопить на машину или квартиру через 3-5 лет . Так как срок небольшой, то в этом случае лучше всего подойдут инструменты с предсказуемой доходностью — депозиты и облигации.

Финансовая цель — получение пассивного дохода. Для такой цели хорошо подходят активы, генерирующие стабильный денежный поток — депозиты со снимаемыми процентами, облигации, недвижимость, сдаваемая в аренду. Акции тоже могут приносить денежный поток в виде дивидендов, но их величина и выплаты нестабильны.

Распределение активов и риск.

Каждый инвестор имеет свою степень устойчивости к риску. Кто-то психологически готов к возможности получить убыток, для кого-то убыток может быть просто неприемлем. Не каждый человек способен совладать с эмоциями и страхом, увидев падение стоимости своих вложений, и не продать все с убытком, а портфель может падать и на 20%, 30%, 40% и более процентов. Как правило, акции и товарные активы (золото, серебро) и недвижимость могут сильно падать в кризис, поэтому считаются рискованными активами. Облигации в кризис падают меньше, а деньги (наличные и депозиты) падать не могут, поэтому считаются низко рискованными активами.

Если вы опасаетесь даже временного падения ваших вложений (не устойчивы к риску), то большую часть портфеля должны занимать депозиты и облигации, как наименее рискованные активы. Но учтите, что в этом случае снижается потенциальная доходность портфеля, а значит придется инвестировать больше денег чтобы достигнуть своих целей.

Распределение активов и доходность.

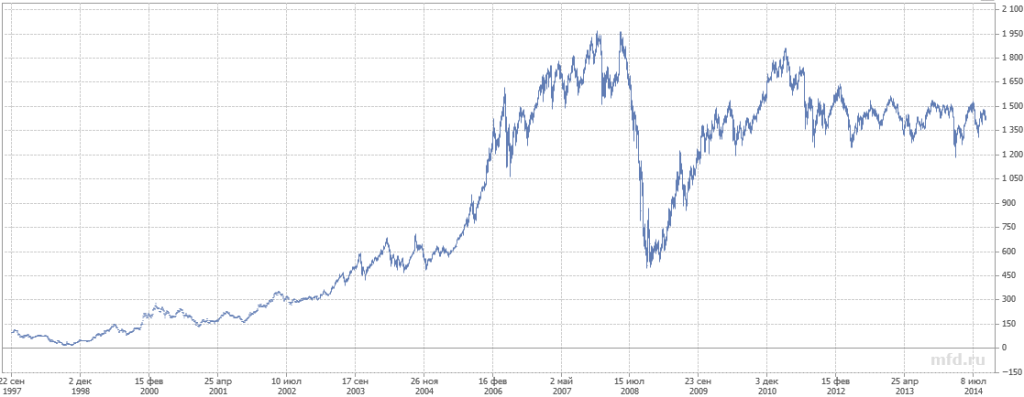

Достигните ли вы своих финансовых целей к сроку или нет, зависит от стартового капитала, доходности инвестиций и величины дополнительных вложений. Что касается будущей доходности ваших инвестиций, то она не может быть точно известна. К примеру, средняя ежегодная доходность индекса ММВБ 16%, но если посмотреть внимательнее, то индекс не рос равномерно.

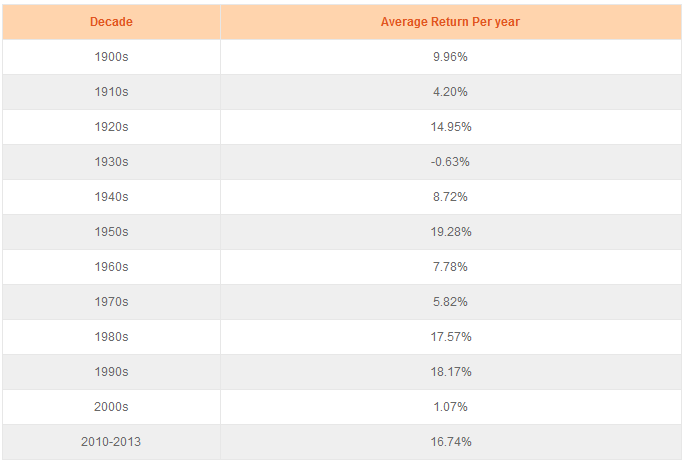

Сильнее всего индекс рос после кризиса 1998 года, в 2004-2007 годах и после кризиса 2009 года, а с 2011 по 2014 год индекс находится в боковике и номинальная его доходность равна примерно 0. Доходность американских акций так же не отличалась стабильностью, если посмотреть на десятилетия.

Доходность американских акций по десятилетиям

То же самое с доходностью всех активов — облигаций, депозитов и недвижимости — она не стабильна. Поэтому можно говорить только о предполагаемой будущей доходности. В качестве предполагаемой будущей доходности актива чаще всего берут его среднюю долгосрочную историческую доходность.

Так как доходность каждого актива разная, то доходность портфеля будет зависеть от распределения активов. Допустим, Актив 1 дает доходность 16%, Актив 2 дает доходность 10%, распределение активов в портфеле 50:50, тогда предполагаемая доходность портфеля будет равна 0,16*0,5+0,1*0,5=0,13, то есть 13%. Таким образом, меняя долю активов можно прикидывать теоретически ожидаемую доходность портфеля.

Распределение активов и срок инвестирования.

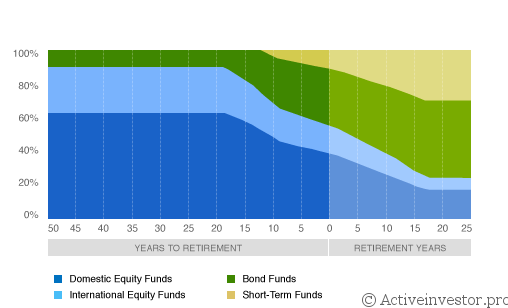

Приближаясь к своей финансовой цели постепенно снижайте долю рискованных активов в сторону надежных — депозитов и облигаций. Если к моменту реализации цели случится финансовый кризис, большая доля акций и других рискованных активов в портфеле сильно упадет и денег в нужный момент может не хватить. Диаграмма ниже показывает как управляющая компания Fidelity распределяет активы в своих фондах в зависимости от возраста инвестора (до выхода на пенсию и после). По мере приближения к пенсии структура активов смещается от огрессивных инструментов — акций в сторону более предсказуемых и стабильных облигаций и депозитов.

Domestic Equity — акции национальных компаний (в данном примере США)

International Equity — акции зарубежных компаний

Short Term — краткосрочные облигации или депозиты

Bonds — долгосрочные облигации

Как выбрать распределение активов в своем портфеле?

Задача инвестора — подобрать такое сочетание активов, которое позволит достичь финансовых целей при том уровне риска, который он способен перенести.

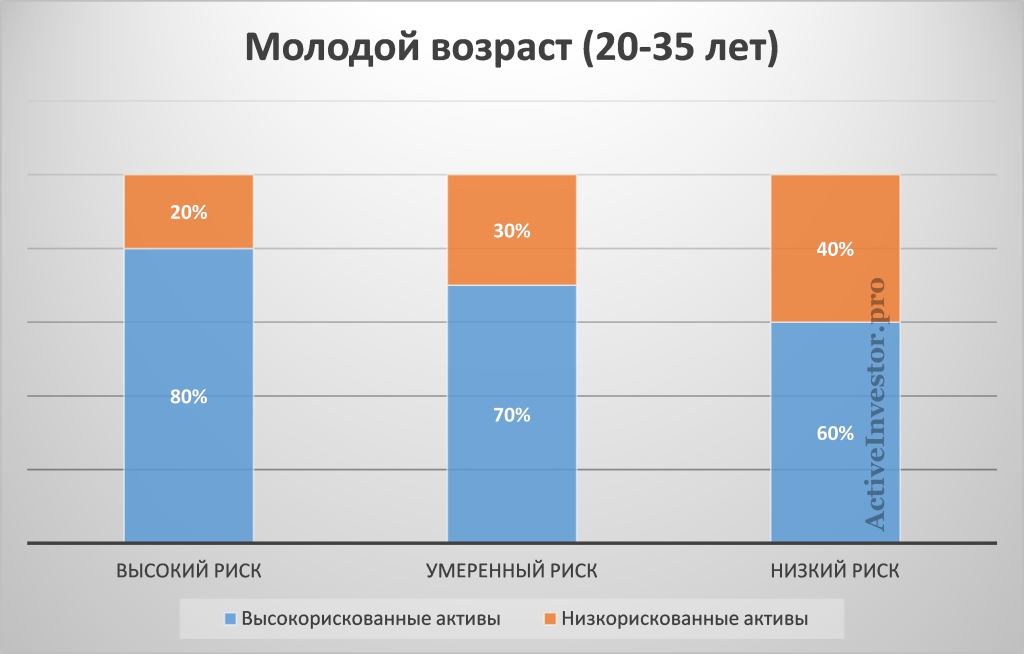

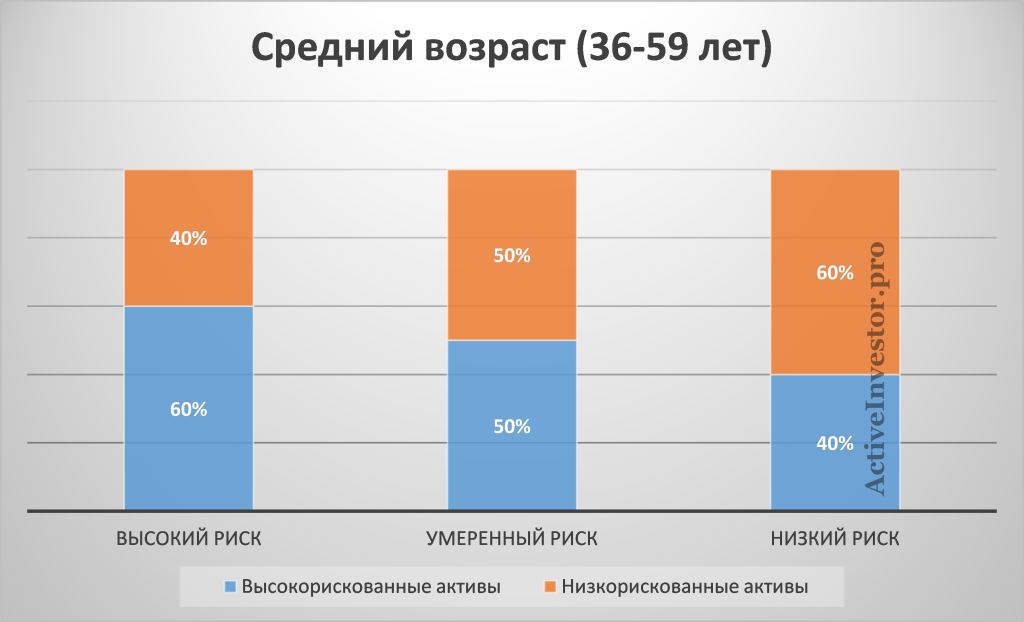

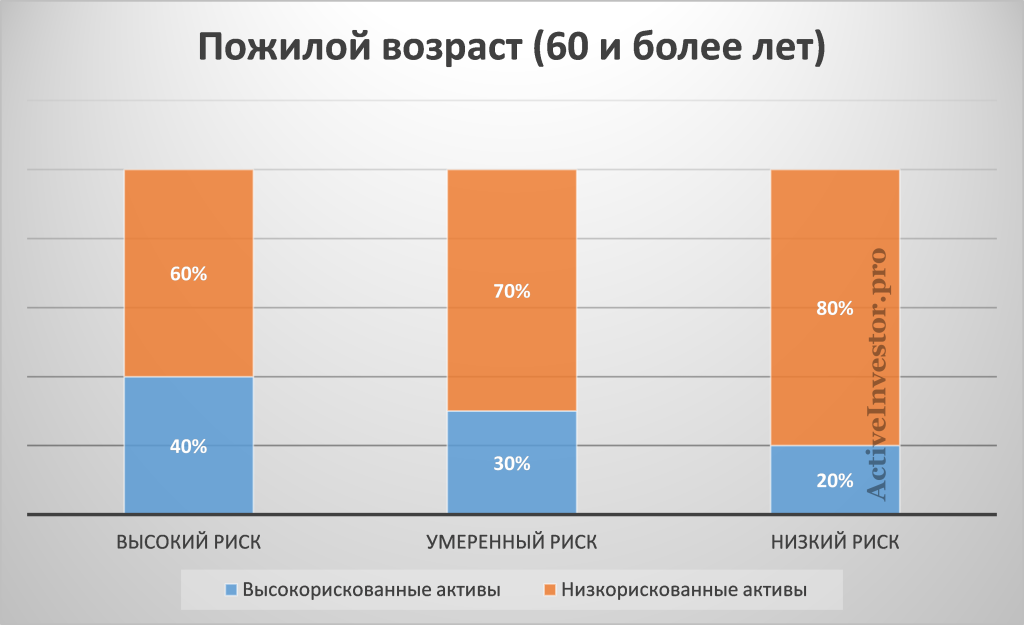

Предположим, что инвестор копит на пенсию. Основные факторы, влияющие на пропорции активов в портфеле в этой стратегии, это возраст инвестора и его устойчивость к риску. Инвесторов по возрасту условно можно разделить на несколько групп: молодой возраст 20-35, средний возраст 36-59, пожилой возраст 60 лет и более. По устойчивости к риску инвесторов можно поделить на высоко устойчивых, умеренно устойчивых и слабо устойчивых.

Молодые инвесторы находятся в наиболее выгодном положении так как обладают важнейшим преимуществом — временем. Поэтому они могут позволить себе рисковать и иметь большую долю рискованных активов в портфеле. Время и активный доход возместят потери от ошибок. Чем позднее человек начинает формировать свой инвестиционный портфель, тем меньше времени у него остается до пенсии, и тем меньше возможностей у него рисковать своими вложениями.

Ниже примеры распределения активов в портфеле. В роли высокорискованных активов выступают в первую очередь акции, товарные активы, недвижимость. В роли низкорискованных — депозиты и облигации.

Отсюда можно вывести два простых правила:

- Чем больше срок инвестирования и устойчивость к риску, тем больше доля рискованных активов в портфеле — акций, недвижимости, товарных активов.

- Чем меньше срок инвестирования и устойчивость к риску, тем больше доля стабильных активов в портфеле — депозитов и облигаций.

Как еще можно подобрать распределение активов в портфеле? Можно воспользоваться рекомендациями на сайте управляющей компании Vanguard. Кроме того в интернете есть онлайн калькуляторы, позволяющие на основе ваших личных данных о возрасте и устойчивости к риску подобрать структуру портфеля. Чтобы найти подобный калькулятор достаточно ввести в гугле фразу Asset Allocation Calculator.

Примеры портфелей и их доходность.

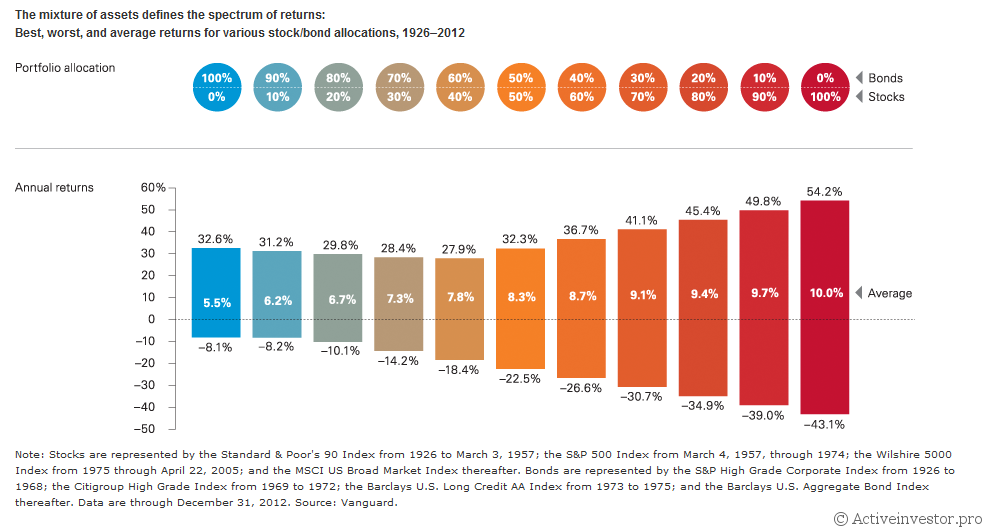

В качестве примера рассмотрим портфель состоящий из двух классов активов — американских акций и облигаций. На диаграмме ниже показаны доходности гипотетических портфелей с 1926 по 2012 год. Распределение активов от 100% в облигациях (синий цвет) до 100% в акциях (красный цвет).

Портфель, состоящий полностью из акций в среднем давал в год 10% годовых, что почти в два раза больше доходности портфеля, состоящего полностью из облигаций. Так же на графике можно оценить волатильность портфеля — максимальную доходность и максимальную просадку портфеля за один год. Даже портфель, наполовину состоявший из облигаций проседал до 22,5%. Смещение портфеля в сторону преобладания акций увеличивает не только доходность, но и просадки, смещение в сторону облигаций снижает просадки и доходность.

Те , кто предпочитает портфели с большей долей облигаций будут вынуждены инвестировать больше, чтобы догнать тех, кто инвестирует в акции. Те же, кто инвестирует в акции, должны быть готовы к сильным просадкам по портфелю. Но можно выбрать «золотую середину», распределив активы поровну.

Ребалансировка портфеля

Так как активы растут и падают разными темпами, один актив может расти, а другой падать, то рано или поздно их соотношение в портфеле отклоняется от первоначального. Поэтому периодически необходимо проводить ребалансировку портфеля — приводить отклонившееся соотношение активов в портфеле к первоначальному.

Ребалансировку можно проводить двумя способами:

- продать актив, который превысил отведенную ему долю, и на эти средства купить подешевевший. Если у вас портфель состоит из ПИФов одной УК, их можно обменивать между собой без комиссий.

- дополнительно внести деньги, купив подешевевший актив (этот способ предпочтительнее)

Ребалансировка очень важный момент в управлении портфелем, так как при ребалансировке вы продаете то, что подорожало и покупаете то, что подешевело, благодаря чему возрастает доходность портфеля.

Работает ли ребалансировка портфеля?

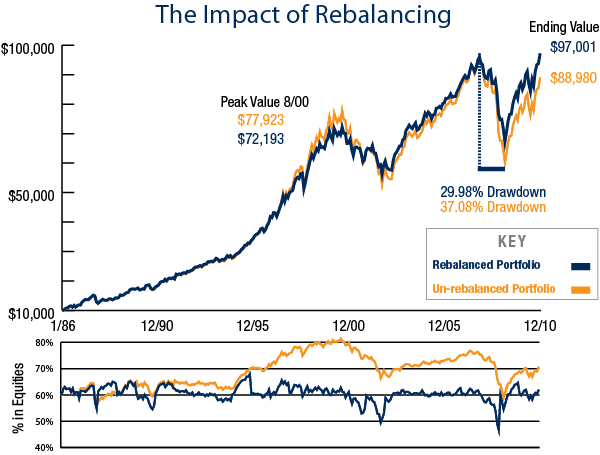

На самом деле ребалансировка не всегда дает однозначно положительный эффект. На графике ниже показано поведение двух портфелей с 1985 по 2010 гг. Оба портфеля состоят из 60% акций и 40% облигаций. Разница в том, что один портфель никогда не ребалансировался, в то время как другой ежегодно ребалансировался для возвращения к изначальной пропорции 60/40.

К концу периода портфель с ребалансировкой обогнал портфель без ребалансировки. Но в 2000-х годах портфель без ребалансировки обгонял портфель с ребалансировкой. Это связано с сильным ростом на рынке акций в это время — пузырем доткомов. Доля акций на пике составляла 80% (это видно на графике ниже). В кризис 2008 года портфель без ребалансировки просел на 37,08% против 29,98% у ребалансируемого портфеля.

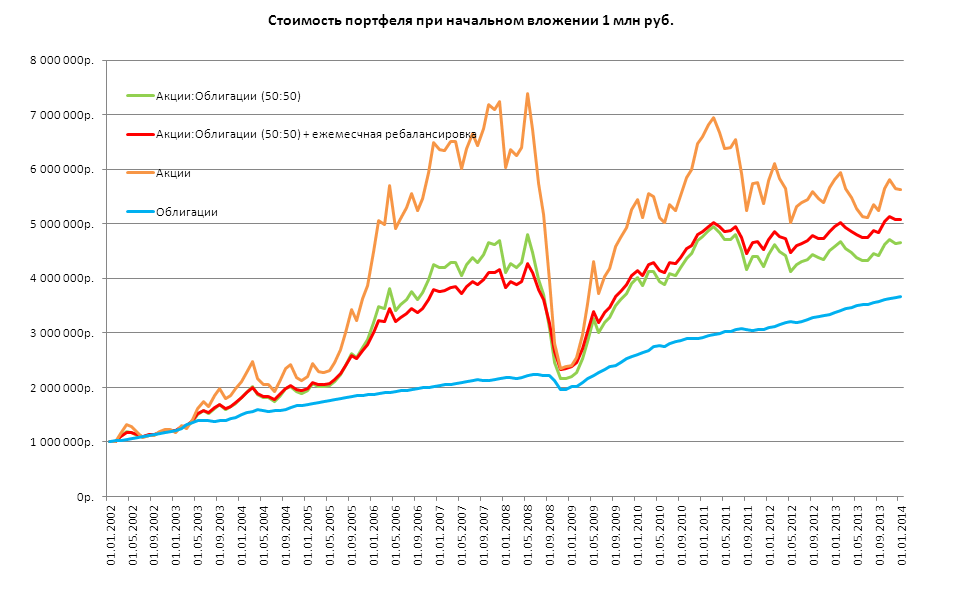

На российском рынке результат аналогичен: на сильно растущем рынке до 2008 года портфель без ребалансировки (зеленый график) обогнал ребалансируемый портфель (красный график), но уступил ему после периода сильной волатильности в кризис.

Источник: УК «Арсагера»

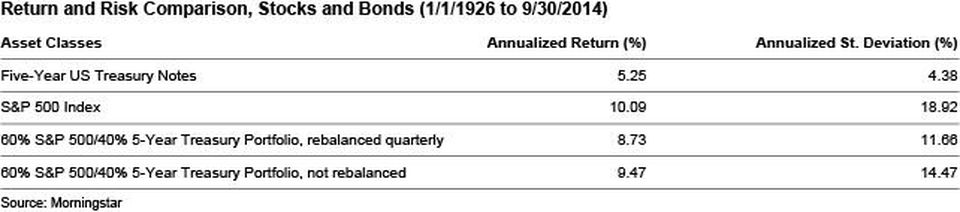

Однако, если посмотреть на более длительную историю с 1926 по 2014 год, то портфель 60/40 с ребалансировкой показал доходность хуже, чем портфель без ребалансировки.

Как это объяснить? Дело в том, что в долгосрочном периоде с 1926 года рынок акций имел восходящий тренд, и доходность акций была больше доходности облигаций. Ребалансировка заставляла продавать более доходный актив (акции) и покупать менее доходный актив (облигации). Это и снизило итоговую доходность.

Из этих данных можно сделать следующие выводы:

- на рынках с трендом (не важно, вверх или вниз) отсутствие ребалансировки повышает доходность портфеля

- ребалансировка повышает доходность портфеля на боковых (не трендовых) рынках и понижает на трендовых, так как при тренде вверх во время ребалансировки продается наиболее растущий актив, а при тренде вниз докупается наиболее падающий

- в целом ребалансировка уменьшает волатильность портфеля, но в отдельных случаях может увеличивать ее за счет покупки продолжающих падать активов

Когда проводить ребалансировку?

Исследования показывают, что оптимальная частота ребалансировки — раз в год. Слишком частая ребалансировка снижает эффект от волатильности, а слишком редкая упускает его. Выберите любой месяц в году и проводите ребалансировку каждый год. Другой вариант — когда какой-либо из активов отклоняется от отведенной ему доли на какой-то заранее установленный процент. Например, для акций в портфеле установлена доля на уровне 70%, теперь стала 75% — время корректировать портфель.

Источник