- Пример инвестиционного проекта с расчетами его эффективности

- Пример целей инвестиционного бизнес-плана

- Основные виды

- Пример вклада: содержание и структура

- Расчетная часть

- Чистая приведённая стоимость

- Относительные коэффициенты доходности

- Что такое инвестиционные расходы

- Расходы предприятия

- Бюджет расходов

- Мультипликатор инвестиционных расходов

Пример инвестиционного проекта с расчетами его эффективности

Инвестиционный проект – многостраничный документ, в состав которого входит описательная и расчётная части. Начинать работу над любой инвестиционной концепцией следует с определения его цели. После этого предстоит оценить имеющиеся возможности и конкретизировать программу действий. Создание грамотного инвестпроекта — довольно сложная задача. Чтобы облегчить работу, можно бесплатно закачать готовый инвестиционный проект с примерными расчётами.

Пример целей инвестиционного бизнес-плана

Инвестиционный бизнес проект представляет собой сочетание правовой и финдокументации, отражающей экономическую выгоду вложений в конкретный объект. Инвестиционная концепция должна содержаться проектно-сметные документы, а также подробный план действий по расходу финсредств. Нередко разработчики используют пример инновационного проекта с расчетами и, взяв его за основу, составляют собственный.

При разработке инвестиционного проекта нужно выполнить определённые мероприятия:

- Обосновать бизнес-идею.

- Исследовать пример потенциала проекта на возможность реализовать все вложенные средства.

- Разработать и утвердить проектные документы.

- Заключить все необходимые договоры.

- Обеспечить проект финансами и ресурсами.

- Провести сдачу объекта в эксплуатацию и запустить производственный цикл.

Любой пример инвестиционного бизнеса отличается несколькими особенностями. Они имеют важное значение для инвестора и должны быть качественно проработаны. Наиболее значительными среди них являются:

- Пример оценки стоимости. Любой инвестиционный план можно представить в форме конкретной суммы денежных средств.

- Окупаемость. В ходе реализации бизнес-плана важно возместить все затраты.

- Временной цикл. Прибыль может быть получена только по истечении определённого количества времени.

- Пример идеи проекта следует выразить максимально лаконично, максимум в пяти предложениях.

Основные виды

Существует достаточно много видов инвестиционных концепций. Они классифицируются в соответствии с разными показателями. Среди основных категорий проектов можно выделить несколько примеров:

- Длительность реализации — проекты могут быть краткосрочными (менее трех лет), среднесрочными, а также продолжительными (свыше 5 лет).

- Объем финансирования – мелкие и средние, крупные и мегакрупные.

- Специализация – коммерческие, научно-технические, производственные, экологические.

- Масштаб – от глобального и крупномасштабного до локального.

- Уровень рисков, как пример – низкие и завышенные.

Ежегодно в РФ стартуют тысячи инвестиционных бизнес-планов.

Пример вклада: содержание и структура

Для оценки эффективности примера инвестиционной идеи, а также её значимости, необходимо разработать бизнес-план. Он должен отражать привлекательность проекта, рассматривать примеры воплощения, трудности в реализации, а также выходы из проблемных ситуаций. Заключенная в бизнес-плане информация должна подаваться максимально чётко, грамотно и достоверно.

Нежелательно перегружать текст техтерминами и подробностями. Описательные фразы стоит заменить цифрами, а также систематизировать информацию, используя для этого таблицы с графиками. Структура бизнес-плана может отличаться в зависимости от примера конкретного проекта и не регламентируется нормативами.

Можно выделить несколько важных содержательных элементов, которые желательно включить в состав описательной части:

- Титульный лист. Содержит название документа, данные о создателях, а также здесь указывается место и время его создания.

- Оглавление. Перечислены главные разделы с соответствующими страницами.

- Резюме. Содержит информацию о предприятии и сфере его деятельности. Здесь же для примера отмечены главные цели и преимущества инвестиционного плана. Если он имеет недостатки, то важно отметить способы их устранения. Эта часть плана должна быть краткой, чтобы в короткие сроки привлечь внимание потенциальных инвесторов.

- Пример описания предприятия и выпускаемой им продукции. Глава предназначена для раскрытия состояния во всей отрасли, а также конкретной компании, разрабатывающей проект.

- Раскрытие инвестиционной концепции. В качестве примера указываются целеполагание и преимущества, а также даются данные об объёме, конкурентоспособности и спецификациях планируемой к выпуску продукции. Также следует обозначить примеры основных этапов воплощения проекта в жизнь.

- Исследование и анализ ситуации на рынке. Инвесторам предлагаются материалы, в которых указаны данные о месте продукта на рынке и структуре целевой аудитории.

- Пример маркетингового плана. Содержит описание способов, за счёт которых планируется достичь необходимый объем продаж.

- Производственный план. Здесь необходимо обосновать примеры производственных возможностей инвестиционной идеи по изготовлению высококачественной продукции в требуемых объёмах в оговорённые сроки.

- Примеры оценки потенциальных рисков и страховка. Этот пункт рассказывает об ожидаемых проблемах при реализации проекта и возможных способах преодоления трудностей.

- Финплан. Раздел даёт примеры оценки экономпотенциала фирмы и позволяет спланировать её деятельность с позиции финансов.

- Оргплан. Содержит характеристику оргструктуры предприятия с детализацией подразделений.

- Выводы. Завершающий пункт, в котором для проекта представлены конченые результаты с инвестиционного ракурса и его сущности.

При необходимости бизнес-план может иметь дополнительные разделы.

Расчетная часть

Часто трудности возникают при расчёте инвестиционного бизнес проекта. Потенциальные инвесторы оценивают его с экономического ракурса, поэтому крайне важно правильно определить соответствующие показатели.

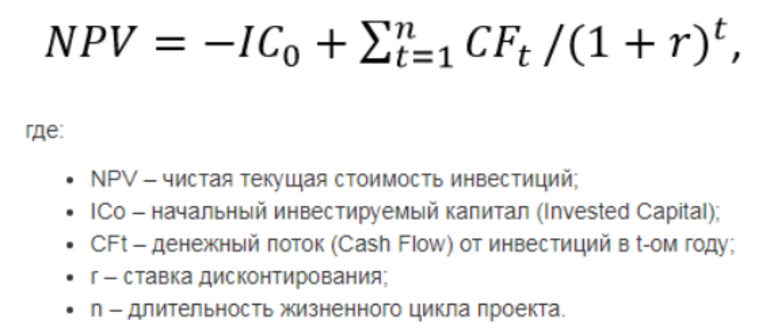

Чистая приведённая стоимость

Для расчёта параметра используется формула:

В качестве примера инвестиционного плана можно взять компанию, решившую провести замену морально устаревшего техоборудования в одном цехе. На покупку, логистические траты и монтаж станков необходимо затратить 84 млн рублей. Стоимость демонтажа устаревшего оборудования будет полностью покрыта за счёт его сбыта на рынке.

Срок жизни инвестированных средств равен длительности морального износа новых станков и составляет 6 лет. Нормы дисконтирования и доходности компании равны и составляют – 14%. Чистый доход от работы установленных станков по годам составляет, соответственно, 12, 36, 48, 46, 48 и 38 млн рублей.

Подставив все необходимые значения в формулу, получится NPV = -84+12/(1-0,14)+36/(1-0,14)2+48/(1-0,14)3+46/(1-0,14)4+48/(1-0,14)5+38/(1-0,14)6 = 56,926 млн рублей.

В этом примере норма дисконтирования не изменяется, что на практике происходит крайне редко. Чтобы получить максимально точное значение MPV, чаще всего используется примерная % ставка по каждому году.

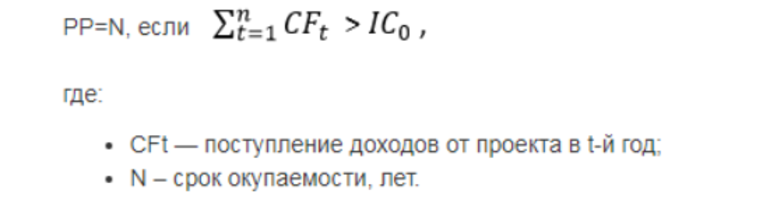

Также следует получить окупаемость инвестиций во времени в месяцах либо годах. Для его расчёта используется такая формула:

При расчёте для проекта инвестиционного КПД в примере РР=3, так как 3 t =1 CF t (12+36+48) > I 0 (85).

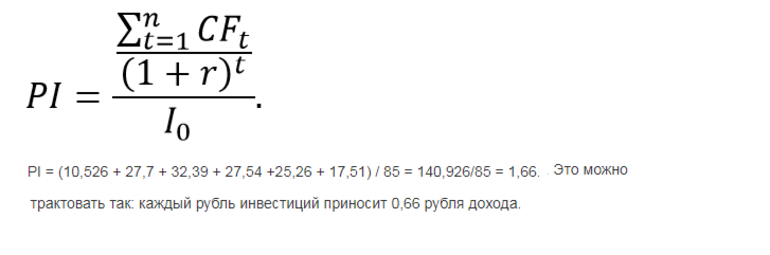

Относительные коэффициенты доходности

Первым показателем станет индекс доходности по каждой единице на сегодня:

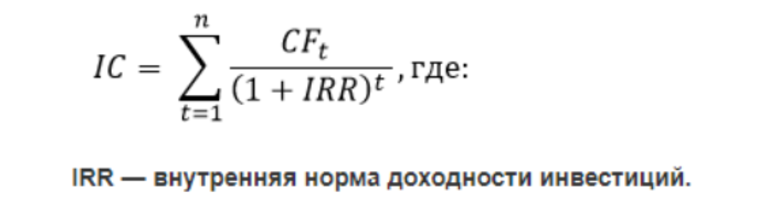

Для расчёта ВНД применяется следующая формула:

После детального изучения формулы будет ясно, что пример IRR представляет собой одновременно среднюю и предельную норму, ниже которой по доходности опускаться нельзя. Именно поэтому она чаще всего сравнивается с барьерами для конкретного инвестиционного бизнес-плана. В результате можно принять верное решение об инвестиционной целесообразности текущего проекта. В примере, когда IRR меньше либо равно ставке % дисконта финпотоков, вложений ждать не стоит.

Так как в настоящем примере Κф эффективности инвестиций рассчитывается по всему сроку жизни оборудования, то следует использовать формулу ARR = CF cr /(I 0 + I f)/2. В ней I f является ликвидационной стоимостью проекта. Таким образом, AMR = 44,7%.

Скачав и изучив образец примера инвестиционный проекта, можно на его основе составить собственный. Применение при расчёте коэффициентов оценки инвестиционных идей позволяет найти максимально выгодный объект для вложений. Однако следует помнить, что, кроме внешних факторов, на оценку проекта серьёзное влияние оказывают и внутренние. В первую очередь речь идёт о примере высокой сложности точного определения будущих доходов. Но при этом есть возможность, благодаря простоте расчётов, уже на ранних этапах исключить самые нерентабельные инвестиционные концепции.

А вам доводилось делать расчеты для инвестиционных проектов?

Источник

Что такое инвестиционные расходы

Инвестиции — это расходы на ведение деятельности. И инвестиции — это вложения. Такая путаница в терминах может вызвать некоторое недоумение. Как инвестиции могут быть расходами и вложениями одновременно?

Все зависит от направления оценки. Если рассматривать инвестирование, как средства, которые вкладчик планирует потратить, — это расходы. Если инвестиции — то, что принесет доходы, — это вложения. Суть явления от этого не меняется.

Инвестиционные расходы это издержки, которые несёт частное либо юридическое лицо в процессе инвестиций. Эти издержки направлены на покупку инвестиционных активов и формирование на их основе инвестиционного портфеля с требуемыми показателями доходности к риску. Цель обладания такими активами увеличение собственного капитала и иные блага.

Но инвестиции — это не синоним расходов, а лишь часть общих затрат на инвестиционную деятельность.

Например, инвестор приобретает ценную бумагу. Помимо оплаты ее номинальной стоимости он оплачивает услуги брокера (комиссию банка за открытие счета, затраты на оформление сделки). Если мы говорим о предприятии, то помимо инвестиций владельцы тратят деньги на выплату заработной платы, транспортные расходы, оргмероприятия и так далее. Не все эти расходы связаны напрямую с инвестициями, но это возможно.

Инвестиционные расходы могут быть постоянными и переменными. К первым можно отнести аренду, платежи административного характера, налоги. К переменным относятся транспортные расходы, оплату коммунальных услуг, услуг сторонних организаций.

Сами инвестиции относят к прямым расходам, как и все затраты, имеющие отношение к ведению бизнеса напрямую (транспортные расходы, зарплату и так далее).

Косвенные расходы включают затраты на обслуживание бизнеса, но не имеющие отношения к сути деятельности напрямую. Это расходы на корпоративные мероприятия, рекламу, уборку офиса и пр. Есть и другие классификации расходов, но мы привели самые главные, которые включают инвестиционные расходы.

Определим общий перечень затрат, присущих всем типам инвестиционной деятельности.

- обязательные (все начальные затраты, связанные с запуском проекта. Приобретение оборудования, установка, отладка, логистические издержки, закуп сырья, аренда/покупка недвижимости и т.п.)

- косвенные (затраты на сопровождение проекта. Консультации, юридическое сопровождение, ведение бухгалтерской отчетности, разработка методологий производства и т.д.)

- скрытые (сложно прогнозируемые издержки, которые формируются при форс мажорных обстоятельствах)

- не возмещённые (все затраты, образующиеся в результате сверх выработки на предприятии).

Любая производственная деятельность обязательно включает две основные строки расходов, а именно чистые и валовые инвестиционные расходы.

Чистыми инвестиционными расходами признают затраты, направленные на строительство новых производственных мощностей, закуп нового оборудования. Другими словами на расширение и развитие текущего проекта.

Валовые инвестиционные расходы это издержки напрямую связанные с поддержанием текущей деятельности. Это покупка сырья и материалов для производства, повседневного инструментария, части готовой продукции.

При осуществлении финансовых инвестиций главная строка расхода связана с обращением денежных средств и покупкой финансового актива.

Если это представить в виде списка, то расходы финансовых инвесторов включают в себя:

- затраты на покупку ценных бумаг и других финансовых инструментов

- транзакционные расходы (комиссии связанные с операциями на инвестиционном счете – перевод средств и т.п.)

- в случае передачи средств в доверительное управление инвестор несёт расходы, связанные с поощрением/вознаграждением управляющего его личным счетом (комиссия)

- траты за получение профессиональной консультации, инвестиционной аналитики

- налоговые платежи и другие мелкие расходы.

Во время реального инвестирования состав инвестиционных расходов состоит из следующих статей:

- затраты на анализ и предпроектные исследования

- расходы на сбор и подготовку пакета необходимой документации для начала реализации проекта

- издержки, связанные с согласованием инвестиционного проекта/расходы на лицензирование

- расходы на приобретение и обустройство земельного участка

- инвестиции в основной капитал предприятия (строительство либо модернизация объектов, покупка оборудования)

- расходы на установку и ввод в эксплуатацию производственных мощностей

- инвестиции в запасы, необходимые для осуществления деятельности (покупка сырья, материалов, готовой продукции и т.п.)

- социальные и экологические затраты

- налоговые отчисления, таможенные пошлины при необходимости.

Расходы предприятия

Инвестиционные расходы предприятия это сумма всех средств направленных на создание и стабильное функционирование инвестиционного проекта. Зная величину таких расходов можно определить его стоимость.

Инвестиционные издержки, а точнее их объём, напрямую влияет на уровень извлекаемой прибыли из проекта. Чем меньше расходы, тем выше доход.

Состав инвестиционных расходов предприятия состоит из:

- основного капитала (траты на создание производственной инфраструктуры, основных фондов предприятия)

- чистого оборотного капитал (затраты, связанные с поддержанием стабильного функционирования производства, так называемые эксплуатационные расходы)

- организационные расходы (регистрация товарного знака, получение необходимых разрешений, процедуры лицензирования деятельности)

- расходы на развитие проекта (речь идет об инвестициях в инновации)

- расходы на увеличение запасов.

Бюджет расходов

Бюджет инвестиционных расходов это инструмент оценки эффективности и анализа использования всех вложенных средств. В данном документе подробно описаны все строки затрат и четко показан объём и период их расходования. В бюджете отображается информация о том сколько, на что и когда были потрачены средства.

- выявление необходимости привлечения внешних источников финансирования/разработка стратегии привлечения инвестиций в проект

- оценка инвестиционных рисков

- анализ рентабельности инвестиций и экономической эффективности проекта

- сопоставление факторов, влияющих на издержки/обоснование их дальнейшего использования

- прогнозирование денежных потоков.

Мультипликатор инвестиционных расходов

В своей сути расходы включают основной и чистый оборотный капитал. К основному относятся базовые инвестиции, неизменные, осуществляемые в начале создания проекта, а к чистым — регулярные затраты, необходимые для поддержания стабильного функционирования проекта.

Инвестиции, как следствие, разделяют на чистые и валовые, где чистыми считаются те, которые ежегодно увеличивают общий капитал на определенную стоимость.

Прирост инвестиций и следующий за ним прирост дохода характеризуется эффектом мультипликации.

Коэффициент, который демонстрирует зависимость роста дохода от прироста инвестиций, называется мультипликатором.

Термин впервые ввел в глоссарий экономических терминов американец Джон Кейнс, в связи с чем мультипликатор называется в том числе множителем Кейнса.

Формула Кейнса в упрощенном виде выглядит следующим образом.

M = Y/I

Где M — значение мультипликатора, Y — изменение дохода, а I — изменение инвестиций.

Мультипликатор отображает, во сколько раз рост дохода превышает рост чистых инвестиционных расходов.

Если рассматривать показатель в глобальном смысле, то он отображает, как влияет объем национальных инвестиций на валовой продукт.

Инвестиции приводят к повышению прибыли, расширению производства, созданию новых рабочих мест, что влияет как на рост чистого дохода, так и на объем реинвестиций и создание сбережений. В итоге значение мультипликатора тесно связано с показателем склонности к сбережению: между ними существует обратно пропорциональная зависимость. Чем выше мультипликатор, тем больший доход получен от инвестиций и тем ниже склонность к сбережениям и наоборот.

Источник