- MIRR — модифицированная внутренняя норма доходности (рентабельности)

- Модифицированная IRR, MIRR

- Внутренняя норма доходности (IRR). Формула и пример расчета в Excel

- Внутренняя норма доходности инвестиционного проекта (IRR, Internal Rate of Return). Определение

- Внутренняя норма доходности формула расчета

- Применение внутренней нормы доходности

- Мастер-класс: “Как рассчитать внутреннюю норму доходности бизнес плана”

- Расчет внутренней нормы доходности (IRR) на примере в Excel

- Пример расчета IRR в Excel c помощью встроенной функции

- Пример расчета IRR через надстройку «Поиск решений»

- Расчет внутренней нормы доходности в Excel для несистематических поступлений

- Модифицированная внутренняя норма доходности (MIRR)

- Расчет модифицированной внутренней нормы доходности в Excel

- Преимущества и недостатки внутренней нормы доходности (IRR)

MIRR — модифицированная внутренняя норма доходности (рентабельности)

MIRR — скорректированная с учетом нормы реинвестиции внутренняя норма доходности.

С практической точки зрения самый существенный недостаток внутренней нормы доходности — это допущение, принятое при определении всех дисконтированных денежных потоков, порожденных инвестицией, что сложные проценты рассчитываются при одной и той же процентной ставке. Для проектов, обеспечивающих нормы прибыли, близкие к барьерной ставке фирмы, проблем с реинвестициями не возникает, так как вполне разумно предположить, что существует много вариантов инвестиций, приносящих прибыль, норма которой близка к стоимости капитала. Однако для инвестиций, которые обеспечивают очень высокую или очень низкую норму прибыли, предложение о необходимости реинвестировать новые денежные поступления может исказить подлинную отдачу от проекта. Понятие скорректированной с учетом нормы реинвестиции внутренней нормы доходности и было предложено для того, чтобы противостоять указанному искажению, свойственному традиционному IRR.

Несмотря на свое громоздкое название, скорректированная с учетом нормы реинвестиции внутренняя норма доходности, или MIRR, также известный как модифицированная внутренняя норма доходности , в действительности гораздо легче рассчитывается вручную, чем IRR. И это происходит именно вследствие сделанного предположения о реинвестиции.

Порядок расчета модифицированной внутренний нормы доходности MIRR:

1. Рассчитывают суммарную дисконтированную стоимость всех денежных оттоков и суммарную наращенную стоимость всех притоков денежных средств.

Дисконтирование осуществляют по цене источника финансирования проекта (стоимости привлеченного капитала, ставке финансирования или требуемой нормы рентабельности инвестиций, Capital Cost, CC или WACC), т.е. по барьерной ставке. Наращение осуществляют по процентной ставке равной уровню реинвестиций.

Наращенную стоимость притоков называют чистой терминальной стоимостью (Net Terminal Value, NTV).

2. Устанавливают коэффициент дисконтирования, учитывающий суммарную приведенную стоимость оттоков и терминальную стоимость притоков. Ставку дисконта, которая уравновешивает настоящую стоимость инвестиций (PV) с их терминальной стоимостью, называют MIRR.

Формула для расчета модифицированной внутренней нормы доходности (MIRR):

MIRR — модифицированная внутренняя норма доходности,

CFt — приток денежных средств в периоде t = 1, 2, . n;

It — отток денежных средств в периоде t = 0, 1, 2, . n (по абсолютной величине);

r — барьерная ставка (ставка дисконтирования), доли единицы;

d — уровень реинвестиций, доли единицы (процентная ставка, основанная на возможных доходах от реинвестиции полученных положительных денежных потоков или норма рентабельности реинвестиций);

n — число периодов.

Примечание. При расчете оттока денежных средств в нулевом периоде необходимо помнить, что любое число, возведенное в степень равную нулю, равно единице.

Определяется: как скорректированная с учетом барьерной ставки и нормы реинвестиции внутренняя норма доходности.

Характеризует: наиболее точно, эффективность (рентабельность) инвестиции, в относительных значениях

Синонимы: модифицированная внутренняя норма рентабельности, модифицированная внутренняя норма доходности с реинвестицией по цене барьерной ставки, РВКО, reinvestment-rate adjusted intemal rate of retum, RIRR, Modified Internal Rate of Return.

Акроним: MIRR

Недостатки: рассчитывается только когда приток денежных средств превышает их отток, не показывает скорость возврата инвестиции, не показывает результат инвестиции в абсолютном значении.

Критерий приемлемости: MIRR > R бар ef (чем больше, тем лучше)

Условия сравнения: любой срок действия инвестиции и размер.

В левой части формулы — дисконтированная по цене капитала величина инвестиций (капиталовложений), а в правой части — наращенная стоимость денежных поступлений от инвестиции по ставке равной уровню реинвестиций.

Существует вариант расчета (MIRR(бар), Бригхем Ю., Гапенски Л. Финансовый менеджмент 1997. Т.1.С.227), при котором делается допущение, что наращенная стоимость притоков денежных средств рассчитывается по цене капитала (точнее по барьерной ставке).

Отметим, что формула MIRR имеет смысл, если терминальная стоимость притоков превышает сумму дисконтированных оттоков денежных средств (приток денег больше их оттока).

Критерий MIRR всегда имеет единственное значение и может применяться вместо показателя IRR для оценки проектов с неординарными денежными потоками. Проект приемлем для инициатора, если MIRR больше эффективной барьерной ставки (Rбар ef или цены источника финансирования). Если барьерная ставка постоянна, то сравнение делается с ней.

Пример №1. Расчет MIRR.

Размер инвестиции — 115000$.

Доходы от инвестиций в первом году: 32000$;

во втором году: 41000$;

в третьем году: 43750$;

в четвертом году: 38250$.

Размер уровня реинвестиций — 6,6%

(1 + MIRR) 4 = (32000 * (1 + 0,066) 3 + 41000 * (1 + 0,066) 2 + 43750 * (1 + 0,066) + 38250) /

/ (115000 / 1)= 170241,48 / 115000 = 1,48036

Ответ: модифицированная внутренняя норма доходности равна 10,304%, что больше нормы реинвестиций (6,6%), это означает, что проект можно реализовывать.

Формула для расчета модифицированной внутренней нормы доходности (MIRR) с учетом переменной барьерной ставки и переменного уровня реинвестиций:

MIRR — модифицированная внутренняя норма доходности,

CFt — приток денежных средств в периоде t = 1, 2, . n;

I t — отток денежных средств в периоде t = 0, 1, 2, . n (по абсолютной величине);

r i — барьерная ставка (ставка дисконтирования), доли единицы;

d i — уровень реинвестиций, доли единицы;

n — число периодов.

В случае, когда оттоки денежных средств, существуют не только в нулевой период и барьерная ставка является переменной, используется сравнение MIRR c эффективной барьерной ставкой (Rбар ef, определяется в форме «Расчет промежуточных значений параметров»).

Пример №2. MIRR при переменной барьерной ставке и уровне реинвестиций.

Размер инвестиции — $12800.

Доходы от инвестиций в первом году: $7360;

во втором году: $5185;

в третьем году: $6270.

Барьерная ставка в нулевом году равна 8,8%.

Размер уровня реинвестиций — 7,125% во втором году;

5,334% в третьем году.

Определите модифицированную внутреннюю норму доходности инвестиционного проекта.

Денежный поток, по умолчанию, генерируется в конце периода, поэтому при расчете наращенной стоимости притоков денежных средств (NTV), начисление процентов начинается со второго года (первый период окончился, получили денежные средства и уже тогда начинаем начислять на них проценты в соответствии с уровнем реинвестиции).

(1 + MIRR) 3 = (7360 * (1 + 0,07125) * (1 + 0,05334) + 5185 * (1 + 0,05334) + 6270) / (12800 / (1+0,088) 0 ) =

= 20036,5217 / 12800 = 1,56535326

Отсюда, MIRR = 16,11031%.

Ответ: модифицированная внутренняя норма доходности равна 16,11%, что больше барьерной ставки (8,8%), это означает, что проект можно реализовывать.

Пример №3. Сравнение MIRR с IRR.

Размер инвестиции 7 800 000 рублей.

Доходы от инвестиции: 1 квартал — 2 240 000 рублей;

2 квартал — 3 050 000 рублей;

3 квартал — 3 170 000 рублей;

4 квартал — 3 450 000 рублей;

5 квартал — 2 600 000 рублей;

6 квартал — 2 830 000 рублей;

7 квартал — 2 720 000 рублей;

Барьерная ставка — 10,4%.

Уровень реинвестиций — 14%.

Проведите сравнение доходности инвестиционного проекта, исходя из значения параметров IRR и MIRR.

Внутренняя норма доходности (IRR) для такой инвестиции равна 30,53%. Таким образом, предполагается, что 2 240 тыс. рублей, полученные в конце первого года, вкладываются в некоторый проект или счет, который приносит в дальнейшем 30,53% дохода вплоть до седьмого года. Так же и 3 050 тыс. рублей, относящиеся ко второму году, принесут 30,53% дохода начиная с третьего года. И так далее.

Но предположим, что это исключительная инвестиция и что средняя норма прибыли, которую компания может ожидать от своих обычных инвестиций, равна 14%, а не 30,53%. Вы догадываетесь, насколько в этом случае IRR завышает величину отдачи от проекта?

При использовании MIRR сложные проценты от ежегодных денежных потоков рассчитываются по более подходящей процентной ставке, в данном случае 14%. Каждый денежный поток и его проценты переносятся к концу действия инвестиции (здесь седьмой год). Затем получающиеся будущие стоимости суммируются, и результат сравнивается с первоначальной инвестицией. Вместо того чтобы определять внутренний коэффициент окупаемости, рассматривая семь денежных поступлений, мы рассчитываем IRR для одного расхода и одного прихода денег:

Источник

Модифицированная IRR, MIRR

Открыть эту статью в PDF

Для анализа эффективности инвестиционных проектов традиционно применяют показатели NPV и IRR. При этом у показателя IRR есть один недостаток — когда его вычисляют, варьируют ставку дисконтирования, то есть делают предположение, что доступные инвестору доходы меняются не только в этом проекте, но и вообще во всех альтернативных инвестициях. Такие предположения приводят к завышению потенциальных доходов инвестора.

Для исправления этого недостатка был разработан модифицированный вариант IRR . Впервые такой подход предложил Стивен Лин (Steven A. Y. Lin) в статье 1976 года: The Modified Internal Rate of Return and Investment Criterion, The Engineering Economist: A Journal Devoted to the Problems of Capital Investment, 21:4, 237-247

Модифицированная внутренняя норма рентабельности построена на следующем алгоритме:

- Все инвестиции приводятся к началу проекта с использованием ставки дисконтирования, равной средневзвешенной стоимости капитала, WACC.

- Все доходы наращиваются к концу проекта с использованием ставки ожидаемой доходности от реинвестирования свободных средств.

- В результате мы получаем две суммы: сегодняшнюю стоимость всех инвестиций и будущую стоимость все доходов от этих инвестиций. Если между началом и концом проекта N лет, а доходность инвестиций мы обозначим как MIRR, то итоговый доход будет равен начальному вложению умноженному на (1+MIRR) N . Это и станет основой для формулы MIRR.

Определение MIRR

Модифицированную внутреннюю норму рентабельности рассчитывают следующим образом:

Где:

CF + и CF — — положительные и отрицательные денежные потоки проекта

N — число лет в проекте

WACC — стоимость капитала проекта

r — ставка реинвестирования свободных денежных средств

В отличие от IRR, такой показатель всегда имеет одно значение, а если доходность исследуемого проекта существенно отличается от обычного уровня стоимости капитала или доходности от реинвестиций, то формула MIRR примет в расчет корректные значения для этих ставок.

Практические аспекты расчета MIRR

Подробный рассказ о том, как построен расчет MIRR можно посмотреть в видео:

На практике расчет MIRR связан с рядом сложностей , которые могут приводить к неоднозначным выводам. В частности, надо ответить на следующие вопросы:

Во-первых, как дисконтировать и наращивать денежные потоки? Надо ли считать, что все они приходятся на начало периода, на конец, на середину? Некоторые решения предполагают, что все денежные потоки надо анализировать одинаково (например, на начало периода). Другие решения (в частности, в функции Excel МВСД) основаны на предположении, что отрицательные денежные потоки должны считаться на начало периода, а положительные — на конец.

Во-вторых, все ли отрицательные денежные потоки — инвестиции? Например, если в середине проекта отрицательный поток, связанный с закупками материалов, то такие затраты, вероятно, финансируются не из инвестиционных средств, а из текущих доходов. Поэтому создатель показателя MIRR Стивен Ли предлагал выделять из денежных потоков ту часть, которая должна финансироваться начальными вложениями инвестора, и только эти потоки дисконтировать как начальные инвестиции. Однако такое разделение сложно выполнить в универсальной формуле, поэтому в функции МВСД все отрицательные денежные потоки считают инвестициями.

Как связаны MIRR и IRR

Отличие MIRR от IRR в части применяемых ставок становится заметным, если величина IRR заметно выше, чем требуемая норма рентабельности инвестиций.

Например, если ставка дисконтирования проекта 15%, а его внутренняя норма рентабельности IRR = 30%, то значение MIRR, скорее всего, получится где-то посредине между этими величинами — 20-25%.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Источник

Внутренняя норма доходности (IRR). Формула и пример расчета в Excel

Разберем такой показатель как внутренняя норма доходности инвестиционного проекта, определим экономический смысл и рассмотрим подробно пример его расчета с помощью Excel.

Внутренняя норма доходности инвестиционного проекта (IRR, Internal Rate of Return). Определение

Внутренняя норма доходности (англ. Internal Rate of Return, IRR, внутренняя норма прибыли, внутренняя норма, внутренняя норма рентабельности, внутренняя норма дисконта, внутренний коэффициент эффективности, внутренний коэффициент окупаемости) – коэффициент, показывающий максимально допустимый риск по инвестиционному проекту или минимальный приемлемый уровень доходности. Внутренняя норма доходности равна ставке дисконтирования, при которой чистый дисконтированный доход отсутствует, то есть равен нулю.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

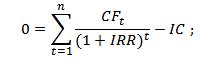

Внутренняя норма доходности формула расчета

где:

где:

CFt (Cash Flow) – денежный поток в период времени t;

IC (Invest Capital) – инвестиционные затраты на проект в первоначальном периоде (тоже являются денежным потоком CF0 = IC).

t – период времени.

| ★ Программа InvestRatio – расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Применение внутренней нормы доходности

Показатель используется для оценки привлекательности инвестиционного проекта или для сопоставительного анализа с другими проектами. Для этого IRR сравнивают с эффективной ставкой дисконтирования, то есть с требуемым уровнем доходности проекта (r). За такой уровень на практике зачастую используют средневзвешенную стоимость капитала (Weight Average Cost of Capital, WACC).

| Значение IRR | Комментарии |

| IRR>WACC | Инвестиционный проект имеет внутреннюю норму доходности выше чем затраты на собственный и заемный капитал. Данный проект следует принять для дальнейшего анализа |

| IRR IRR2 | Инвестиционный проект (1) имеет больший потенциал для вложения чем (2) |

Следует заметить, что вместо критерия сравнения WACC может быть любой другой барьерный уровень инвестиционных затрат, который может быть рассчитан по методам оценки ставки дисконтирования. Данные методы подробно рассмотрены в статье «Ставка дисконтирования. 10 современных методов расчета». Простым практическим примером, может быть сравнение IRR с безрисковой процентной ставкой по банковскому вкладу. Так если инвестиционный проект имеет IRR=10%, а процент по вкладу=16%, то данный проект следует отклонить.

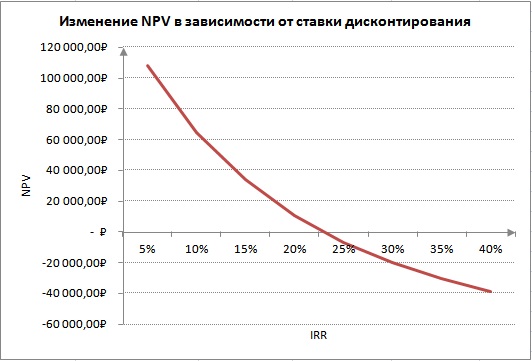

Внутренняя норма доходности (IRR) тесно связана с чистым дисконтированным доходном (NPV). На рисунке ниже показана взаимосвязь между размером IRR и NPV, увеличение нормы доходности приводит к уменьшению дохода от инвестиционного проекта.

Изменение чистого дисконтированного дохода в зависимости от внутренней нормы доходности

Внутренняя норма доходности занимает второе место в инвестиционном анализе проектов, другие показатели оценки проектов более подробно рассмотрены в статье: “6 методов оценки эффективности инвестиций в Excel. Пример расчета NPV, PP, DPP, IRR, ARR, PI“.

Мастер-класс: “Как рассчитать внутреннюю норму доходности бизнес плана”

Расчет внутренней нормы доходности (IRR) на примере в Excel

Рассмотрим пример расчета внутренней нормы доходности на примере с помощью Excel, разберем два способа построения с помощью функции и с помощью надстройки «Поиск решений».

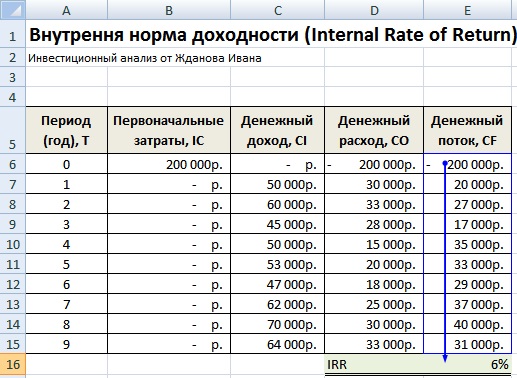

Пример расчета IRR в Excel c помощью встроенной функции

В программе есть встроенная финансовая функция, позволяющая быстро произвести расчет данного показателя – ВСД (внутренняя ставка дисконта). Следует заметить, что данная формула будет работать только тогда, когда есть хотя бы один положительный и один отрицательный денежный поток. Формула расчета в Excel будет иметь следующий вид:

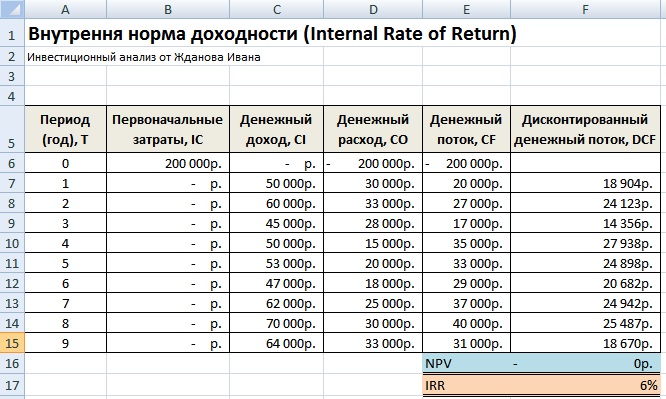

Внутренняя норма доходности (E16) =ВСД(E6:E15)

Внутренняя норма доходности. Расчет в Excel по встроенной формуле

В результате мы получили, что внутренняя норма доходности равняется 6%, далее для проведения инвестиционного анализа, полученное значение необходимо сопоставить со стоимостью капитала (WACC) данного проекта.

| ★ Программа InvestRatio – расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

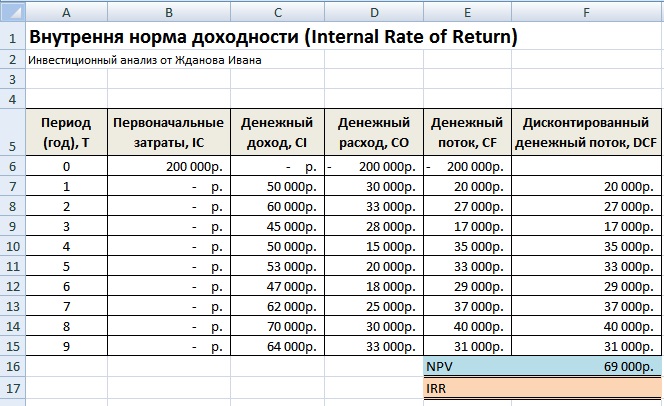

Пример расчета IRR через надстройку «Поиск решений»

Второй вариант расчета подразумевает использование надстройки «Поиск решений» для поиска оптимального значения ставки дисконтирования для NPV=0. Для этого необходимо рассчитать чистый дисконтированный доход (NPV).

На рисунке ниже показаны формулы расчета дисконтированного денежного потока по годам, сумма которых дает чистый дисконтированный доход. Формула расчета дисконтированного денежного потока (DCF) следующая:

Дисконтированный денежный поток (F) =E7/(1+$F$17)^A7

Чистый дисконтированный доход (NPV) =СУММ(F7:F15)-B6

На рисунке ниже показан первоначальный вид для расчета IRR. Можно заметить, что ставка дисконтирования, используемая для расчета NPV, ссылается на ячейку, в которой нет данных (она принимается равной 0).

Внутренняя норма доходности (IRR) и NPV. Расчет в Excel в помощью надстройки

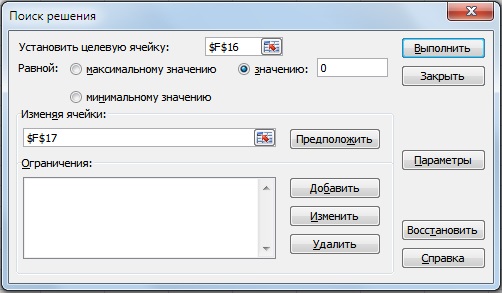

Сейчас наша задача состоит в том, чтобы отыскать на основе оптимизации с помощью надстройки «Поиск решений», то значение ставки дисконтирования (IRR) при котором NPV проекта будет равен нулю. Для этого открываем в главном меню раздел «Данные» и в нем «Поиск решений».

При нажатии в появившемся окне заполняем строки «Установить целевую ячейку» – это формула расчета NPV, далее выбираем значение данной ячейки равной 0. Изменяемый параметр будет ячейка со значением внутренней нормы доходности (IRR). На рисунке ниже показан пример расчета с помощью надстройки «Поиск решений».

Поиск значения IRR для NPV=0

После оптимизации программа заполнит нашу пустую ячейку (F17) значением ставки дисконтирования, при которой чистый дисконтированный доход равен нулю. В нашем случае получилось 6%, результат полностью совпадает с расчетом по строенной формуле в Excel.

Результат расчета внутренней нормы доходности (IRR)

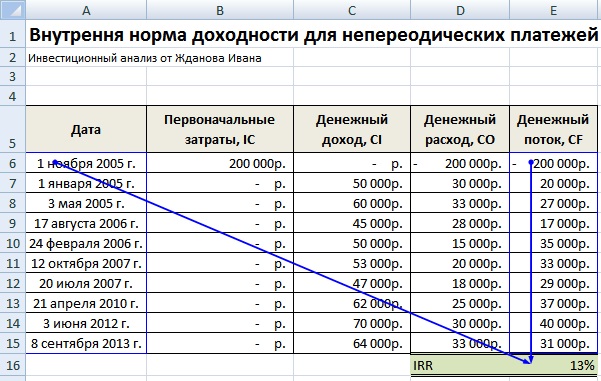

Расчет внутренней нормы доходности в Excel для несистематических поступлений

На практике часто случается, что денежные средства поступают не периодично. В результате ставка дисконтирования для каждого денежного потока будет меняться, это делает невозможным использовать формулу ВСД в Excel. Для решения данной задачи используется другая финансовая формула ЧИСТВНДОХ (). Данная формула включает в себя массив дат и денежные потоки. Формула расчета будет иметь следующий вид:

Расчет внутренней нормы доходности в Excel для несистематических платежей

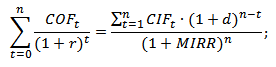

Модифицированная внутренняя норма доходности (MIRR)

В инвестиционном анализе также используется модифицированная внутренняя норма доходности (Modified Internal Rate of Return, MIRR) – данный показатель отражает минимальный внутренний уровень доходности проекта при осуществлении реинвестиций в проект. Данный проект использует процентные ставки, полученные от реинвестирования капитала. Формула расчета модифицированной внутренней нормы доходности следующая:

MIRR – внутренняя норма доходности инвестиционного проекта;

COFt – отток денежных средств в периоды времени t;

CIFt – приток денежных средств;

r – ставка дисконтирования, которая может рассчитываться как средневзвешенная стоимость капитала WACC;

d – процентная ставка реинвестирования капитала;

n – количество временных периодов.

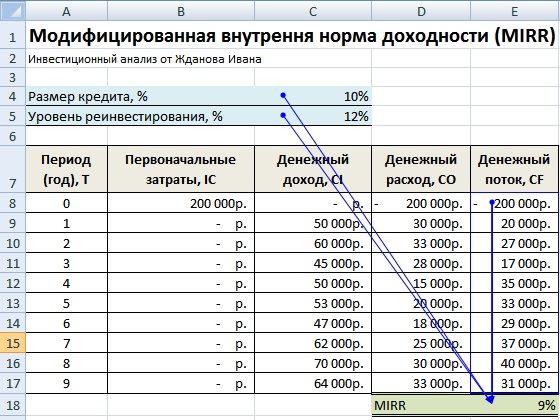

Расчет модифицированной внутренней нормы доходности в Excel

Для расчета данной модификации внутренней нормы прибыльности можно воспользоваться встроенной функцией Excel, которая использует помимо денежных потоков еще размер ставки дисконтирования и уровень доходности при реинвестировании. Формула расчета показателя представлена ниже:

Преимущества и недостатки внутренней нормы доходности (IRR)

Рассмотрим преимущества показателя внутренней нормы доходности для оценки проектов.

Во-первых, возможность сравнения различных инвестиционных проектов между собой по степени привлекательности и эффективности использования капитала. К примеру, сравнение с доходностью по безрисковым активам.

Во-вторых, возможность сравнения различных инвестиционных проектов с разным горизонтом инвестирования.

К недостаткам показателя относят:

Во-первых, недостатки в оценке внутренней нормы доходности заключаются в сложности прогнозирования будущих денежных платежей. На размер планируемых платежей влияет множество факторов риска, влияние которые сложно объективно оценить.

Во-вторых, показатель IRR не отражает размер реинвестирования в проект (данный недостаток решен в модифицированной внутренней норме доходности MIRR).

В-третьих, не способность отразить абсолютный размер полученных денежных средств от инвестиции.

Резюме

В данной статье мы рассмотрели формулу расчета внутренней нормы доходности (IRR), разобрали подробно два способа построения данного инвестиционного показателя с помощью Excel: на основе встроенных функций и надстройки «Поиск решений» для систематических и несистематических денежных потоков. Выделили, что внутренняя норма доходности является вторым по значимости показателем оценки инвестиционных проектов после чистого дисконтированного дохода (NPV). Вариацией IRR является ее модификация MIRR, которая учитывает также доходность от реинвестирования капитала.

Автор: к.э.н. Жданов Иван Юрьевич

Источник