Коэффициент эффективности инвестиций в проект

В наших совместных рассуждениях мы неоднократно касались темы комплексного характера оценки инвестиций. Действительно, состав показателей экономической эффективности многообразен, а выбор нужного соотношения параметров – задача методологически сложная. Большинство этих критериев учитывают временную стоимость денег, и это оправдано. Последнее время из литературы стал постепенно «вымываться» еще один показатель – ARR (средняя норма рентабельности). Мне кажется, что его еще рано списывать со счетов.

Содержание расчета средней нормы рентабельности

Безусловно, важнейшим показателем для принятия решения о запуске инвестиционного проекта остается NPV. Но для глубоко проработанных выводов не только чистой приведенной стоимости, но и внутренней нормы доходности, индекса рентабельности и дисконтированного срока окупаемости бывает недостаточно. Требуется некоторая дополнительная оценка, хотя бы и менее сложная. Одним из таких вспомогательных критериев вполне может выступать коэффициент эффективности инвестиций – ARR (Accounting Rate of Return). У данного показателя несколько названий в англоязычной и российской финансово-аналитической интерпретации:

- учетная ставка доходности;

- расчетный уровень дохода;

- простая норма прибыли;

- коэффициент эффективности инвестиций;

- средняя норма рентабельности.

Две последние формулировки в большей степени употребляются в отечественной практике инвестиционного анализа. В целях получения среднего значения доходности показатель определяется в качестве усредненной бухгалтерской рентабельности балансовой стоимости планируемых инвестиций. Данный параметр не учитывает механизмов дисконтирования и рассчитывается в результате деления среднего за расчетный период чистого дохода на величину усредненных инвестиций. Для начала рассмотрим формулу расчета критерия с позиции западной управленческой школы.

Предположим, инвестор рассматривает решение об инвестициях в создание парка грузовых автомобилей в размере 75 000 000 рублей. Расчетный период проекта составляет продолжительность в 7 лет. Ожидаемые поступления от выполнения производственной программы эксплуатации подвижного состава планируются на уровне 21 000 000 рублей ежегодно. Следует рассчитать уровень ежегодной доходности, опираясь в первую очередь на норму амортизации инвестиций. Формула расчета и собственно пример вычислений приведены ниже.

С позиции отечественной практики инвестиционного анализа средняя норма рентабельности считается несколько с иных позиций, но суть показателя та же. Среднегодовой размер чистой прибыли от реализации проекта сопоставляется со средним значением инвестиционных вложений, учитывающим ликвидационную стоимость объекта. Под объектом мы понимаем основные средства или нематериальные активы, которые, как предполагается, к концу эксплуатационной фазы должны быть самортизированы. Однако данные активы все еще могут представлять рыночную ценность, и это нельзя не учитывать.

Ожидаемая норма рентабельности с позиции экономического содержания иллюстрирует, сколько в среднем за проект будет создано чистой прибыли на один рубль выполненных инвестиций. Для упрощения вычислений амортизация инвестиций учитывается через применение усредняющей дроби ½. Сама же формула расчета показателя имеет следующий вид.

Достоинства и недостатки показателя

В предыдущем разделе мы рассмотрели два основных алгоритма расчета средней нормы рентабельности. Наиболее употребим последний метод. В практике сравнения альтернативных инвестиционных решений часто используют референтные значения ARR, которые с учетом имеющейся статистики и результатов бенчмаркинга дифференцируются по:

- типам проектов;

- центрам финансовой ответственности;

- степени проектного риска.

К достоинствам ARR можно отнести простоту восприятия и вычисления показателя, способность быстро спрогнозировать проектную доходность. Данный критерий, опираясь на четкие подкрепленные сведения, учитывает полную продолжительность жизненного цикла инвестиционного проекта. Помимо преимуществ коэффициент эффективности инвестиций имеет и ряд недостатков, среди них выделяются следующие.

- Отсутствует приведение стоимости будущих поступлений к текущему моменту времени.

- Сложно сравнивать проекты, имеющие разную продолжительность и разную динамику формирования прибыли.

- Учитывает линейный метод начисления амортизации инвестиций и не применим для других подходов.

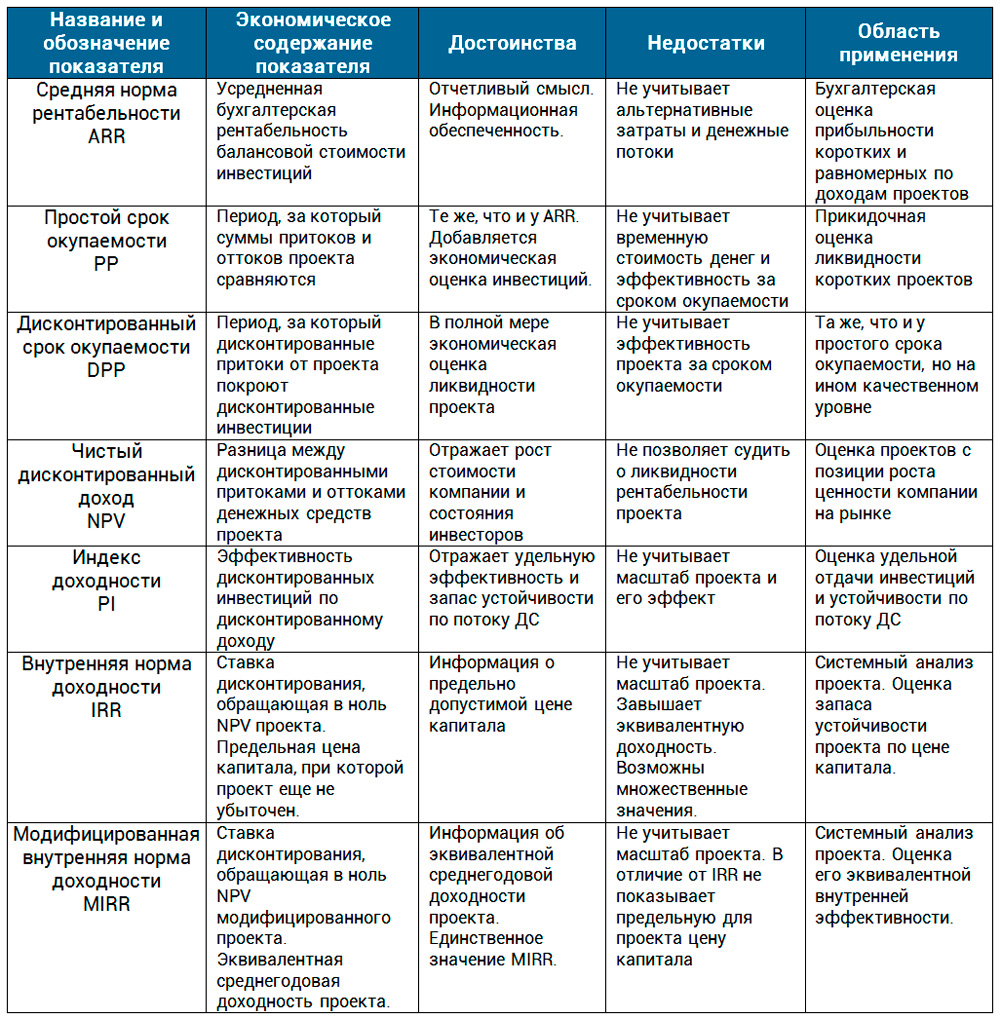

Названные преимущества и недостатки рассматриваемого критерия сами по себе не дают значительного эффекта при принятии решения по конкретному проекту. Их следует рассматривать в контексте системной оценки эффективности инвестиций. Многое зависит от этапа выработки решения. Предварительно оценивая проект, важно получить оперативный аналитический срез. Для этого хорошо подходят такие критерии, как средняя норма рентабельности и простой срок окупаемости. Более того, в условиях коротких проектных сроков и очевидной равномерности предполагаемой прибыли названные показатели дают вполне адекватную картину.

В сложных ситуациях, при росте масштабности и длительности, решение более ответственно и требует комплексного подхода. Тут уже не обойтись без механизмов дисконтирования денежных потоков и оценки других особенностей проектной реализации. Далее вашему вниманию предлагается сравнение показателей эффективности проектов в табличной форме.

В настоящей статье мы рассмотрели среднюю норму рентабельности. Данный показатель оказался последним в составе наших обзоров проектной оценки. На практике же настоящий показатель применяется одним из первых инвестиционными аналитиками, финансовыми директорами и PM в момент, когда руководитель компании или инвестор требует экспресс-ответа. Важно понимать сущность этого критерия. Его экономическое содержание кроется в выявлении рентабельности, прибыльности инвестиций. При этом не имеет значения, что берется за основу базового эффекта, – чистая прибыль или NCF. Понимание этого аспекта делает доступной к восприятию любую формулу показателя независимо от литературного источника.

Источник

Метод расчета коэффициента эффективности инвестиций (ARR –Accounting Rate of Return)

Этот метод имеет две характерные черты: он не предполагает дисконтирования показателей дохода; доход характеризуется показателем чистой прибыли PN (балансовая прибыль за вычетом отчислений в бюджет). Алгоритм расчета исключительно прост, что и предопределяет широкое использование этого показателя на практике: коэффициент эффективности инвестиций (ARR) рассчитывается делением среднегодовой прибыли (PN) на среднюю величину инвестиций. Коэффициент берется в процентах. Средняя величина инвестиций находится делением исходной суммы капитальных вложений на два (V/2), если предполагается, что по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны. Если допускается наличие остаточной стоимости (RV), то ее оценка должна быть исключена [2, с.17-19].

| (6) |

где PN — среднегодовая прибыль;

RV — остаточная стоимость.

Данный показатель сравнивается с показателем рентабельности авансированного капитала, рассчитываемого делением общей чистой прибыли предприятия на общую сумму средств, авансированных в его деятельность (итог среднего баланса нетто). Если сравниваются несколько альтернативных проектов, то предпочтение отдается тому, у которого коэффициент рентабельности авансированного капитала.

Недостатком данного метода является то, что он не учитывает времени притока и оттока средств, и доходы за более дальние года реализации проекта учитываются наравне с доходами полученными раньше.

При выборе эффективного проекта (эффективных проектов) производится сравнение значений показателей разных проектов, рассчитанных методами чистой текущей стоимости, внутренней нормы доходности, индекса прибыльности, периода окупаемости. Лучшим признается проект (проекты), имеющий оптимальные значения этих показателей по сравнению с другими либо с эталонными значениями подобных показателей.

Такой способ отбора является весьма логичным, поскольку позволяет в процессе выбора учесть особенности конкретного инвестиционного проекта. С точки зрения крупного инвестора предпочтителен критерий чистого дисконтированного дохода, показывающий массу получаемой от проекта чистой прибыли; средние и мелкие инвесторы заинтересованы в уменьшении времени оборота капитала, следовательно, для них весьма важен срок окупаемости инвестиций.

Тем не менее, выбор проекта по наилучшему значению какого-либо одного показателя экономической эффективности инвестиций не всегда корректен, так как не опирается на комплексную систему показателей эффективности инвестиций, вкладываемых в проект. На практике нередки ситуации когда, несмотря на высокие значения чистого дисконтированного дохода, внутренней нормы доходности и индексов доходности, проект не может быть принят из-за неудовлетворенного срока окупаемости инвестиций. Кроме того, выбор по наибольшему значению внутренней нормы доходности в ряде случаев может быть некорректен.

Рассмотрим использование этих методов на следующем примере.

Предприятие рассматривает возможность запуска опытного производства экологической продукции и её графического маркирования. Для этого необходимо 100 тыс. руб. на организацию производства. Выручка от реализации продукции прогнозируется по годам в следующих объемах: 1 год – 68000 руб.; 2 год – 74000 руб.; 3 год – 82000 руб.; 4 год – 80000 руб.; 5 год – 60000 руб.

Текущие расходы, включая расходы на рекламную компанию, оцениваются 34000 руб. в первый год с последующим ежегодным ростом их на 3%.

Цена авансированного капитала составляет 10 %.

Коэффициент рентабельности авансированного капитала 21- 22%.

Налог на прибыль составляет 24 %.

Руководство предприятия считает нецелесообразным участвовать в проектах со сроком более четырех лет.

Рассчитаем сначала чистые денежные поступления (см. таблицу 2).

Таблица 2 – Чистые денежные поступления (руб.)

| Годы |

| Объем реализации |

| Текущие денежные расходы |

| Износ по используемым основным фондам |

| Налогооблагаемая прибыль |

| Налог на прибыль |

| Чистая прибыль |

| Износ по используемым основным фондам |

| Чистые денежные поступления |

По формуле (1) получаем:

|

Так как, 24892,92 > 0, то проект следует принять

Рассчитаем теперь для нашего примера по формуле (2) индекс рентабельности инвестиций.

|

Проект следует принять, потому что 1,25>1.

Внутренняя норма доходности r для нашего проекта является корнем уравнения

|

Для решения этого уравнения можно применить метод линейной интерполяции.

Однако проще рассчитать внутреннюю норму доходности инвестиций с помощью графического способа. Величина чистого приведенного эффекта зависит от ставки дисконтирования, то есть, NPV, как мы уже отмечали выше, есть функция r. Вычислим по формуле (1) значения NPV(r) инвестиционного проекта. Результаты вычислений представлены в таблице 3.

Таблица 3 – Значения NPV(r) инвестиционного проекта

| R (%) | NPV (руб.) |

| 28069,43 | |

| 24892,96 | |

| 21839,82 | |

| 18903,82 | |

| 16079,17 | |

| 13360,40 | |

| 10742,37 | |

| 8220,24 | |

| 5789,44 | |

| 3445,69 | |

| 1184,93 | |

| -996,68 | |

| -3102,74 | |

| -5136,67 | |

| -7101,69 | |

| -9997,76 | |

| -10837,08 | |

| -12613,07 | |

| -14331,43 | |

| -15994,61 | |

| -17604,95 | |

| -19164,66 |

При решении примера мы получили, что при NPV (19%) = 1184,93 руб., а NPV (20%) = — 996,68 руб.

Следовательно, в качестве начального приближения к корню уравнения можно использовать

|

График функции NPV(r), построенный по найденным точкам, приведен на рисунке 1.

Из графика видно, что IRR = 19,54 %

Сравним внутреннюю норму доходности с ценой авансированного капитала, так как 19,54 % > 10 %. Значит, проект следует принять.

Если величина годовых денежных потоков по проекту неизменна, то вычисление внутренней нормы доходности можно осуществлять по следующей формуле:

| (7) |

где Р – годовой поток денежных средств.

Рисунок 1 — График функции NPV(r)

Рисунок 1 — График функции NPV(r)

Предположим, например, что первоначальные инвестиции составили 20000 руб., а годовой поток равен 3254,90 руб. Подставив в формулу 7 эти данные получаем:

|

Подсчитаем число лет, в течение которых инвестиции будут полностью погашены накопляющимся доходом. К концу второго года окупятся 65065 руб. и останется 34935 руб., которые окупятся за часть третьего года, равную

34935/100000 = 0,35 года.

Период окупаемости инвестиционного проекта, таким образом, равен

2 + 0,35 = 2,35 года.

Среднегодовая балансовая прибыль за пятилетие равна:

|

Рассчитаем, теперь, коэффициента эффективности инвестиций, по формуле (6)

|

Как мы уже отмечали выше, данный коэффициент сравнивается с показателем рентабельности авансированного капитала. Проект принимается, потому что 25,38 % > 21-22 %.

Итоги оценки инвестиционного проекта представлены в таблице 4.

Таблица 4 – Результаты оценки проекта

| Метод расчета | Значение |

| Метод расчета чистого приведенного эффекта (NPV 10%) | 24892,96 руб. |

| Метод расчета индекса рентабельности инвестиций | 1,25 |

| Метод расчета внутренней нормы рентабельности инвестиций | 19,54 % |

| Метод определения срока окупаемости инвестиций | 2,35 года |

| Метод расчета коэффициента эффективности инвестиций | 25,38 % |

Как видно из таблицы 4, данный проект является эффективным по всем рассмотренным методам расчета привлекательности проекта.

Чистая приведенная стоимость и анализ безубыточности

Предположим, что предприятие рассматривает проект строительства новой линии, по которой

Проекты с различными сроками жизни.

Рассмотрим это на следующем примере. Есть два проекта «А» и «Б» с одинаковой суммой первоначальных вложений (см. таблицу).

| Год | Проект «А» | Проект «Б» |

| -100 | -100 | |

| NPV (r=15%) | 21,93 | 36,54 |

Как видно, из таблицы, проект «Б» является более выгодным, чем проект «А». Однако, так как срок реализации проектов не одинаков, необходимо использовать следующую формулу[1]:

| () |

|

|

В результате вычислений следует, что надо отдать предпочтение проекту «А», так как он в большей степени увеличивает стоимость предприятия.

1. Бухвалов А. В., Бухвалова В. В., Идельсон А. В. Финансовые вычисления /Под общ. ред. А. В. Бухвалова. – СПб.: БХВ – Петербург, 2001. – 320 с.

2. Ефимова О. В. Финансовый анализ.-М.: Бухгалтерский учет, 1999.-320 с.

3. Ковалев В. В. Финансовый анализ.- М.: Финансы и статистика, 1996.–432 с.

4. Мазур И. И., Шапиро В. Д., Ольдегоре Н. Г. Управление проектами: Учебн. пособие для вузов. – М.: Экономика, 2001.- 574 с.

5. Серов В. М. Инвестиционный менеджмент. Учебн. пособие. – М.:ИНФРА-М, 2000. – 272 с.

6. Федько В.П., Альбеков А.У. Маркировка и сертификация товаров и услуг. — Ростов – на – Дону.: Фенинкс, 1998 г. – 639 с.

7. Хорн Дж. К. Ван. Основы управления финансами. – М.: Финансы и статистика, 1996. – 800 с.

8. Ченг Ф. Ли, Джозеф И. Финнерти. Финансы корпораций: теория, методы и практика. Пер. с англ. – М.:ИНФРА –М, 2000. –686 с.

[1] Ченг Ф. Ли, Джозеф И. Финнерти. Финансы корпораций: теория, методы и практика. Пер. с англ. – М.:ИНФРА –М, 2000. –с.132

Источник