- Сложный процент

- Сложный процент от А до Я

- Что такое сложный процент

- Формула сложных процентов

- Пример расчета сложных процентов для кредита

- Пример сложного процента для вклада

- Калькулятор сложных процентов

- Войти

- Зарегистрироваться

- Забыли пароль?

- Введите пароль

- Филиалы FInancer.com

- Америка (3)

- Азия (4)

- Европа (19)

- Кредитный калькулятор

- Что такое процентная ставка и от чего она зависит?

- Аннуитетный и дифференцированный платеж

- Калькулятор процентов по кредиту

- Как рассчитать проценты по кредиту

- Рассчитываем сумму процентов кредита по ежемесячному дифференцированному платежу

- Как рассчитать сумму процентов кредита по ежемесячному аннуитетному платежу

- Расчёт суммы процентов по кредиту с помощью кредитного калькулятора онлайн

- Аннуитетный или дифференцированный: наименьшие выплаты процентов по кредиту

Сложный процент

Сложный процент часто используется в сфере инвестиций. Но посчитать выгоду не так-то просто. Калькулятор сложных процентов на Financer сделает это за вас за 10 секунд.

Сложный процент от А до Я

Это малопонятный термин для тех, кто не работает в инвестиционной или банковской сферах. Однако он нередко фигурирует при оформлении кредита или вклада. Поэтому от грамотных расчетов напрямую зависит ваша прибыль или убытки.

Что такое сложный процент

Если простой каждый отчетный период начисляется на изначальную сумму вклада или займа, сложный постоянно пересчитывается. Например, если отчетный период в организации – 1 год. Это значит, что каждый год к изначальной сумме будет добавляться сумма, полученная с учетом процентной ставки, а на второй год проценты будут высчитывать уже от изначального объема средств + процента за первый год.

Звучит запутанно? Тогда давайте разберемся на живых примерах.

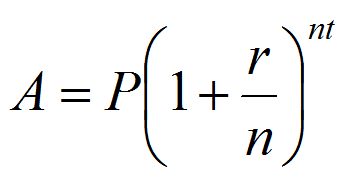

Формула сложных процентов

Расчет сложных процентов производится по формуле A = P (1 + r/n) (nt) , где:

- А – итоговая сумма, которую вы получите на счету (если речь идет о вкладе) или которую вам нужно будет погасить (если речь идет о кредите)

- Р – изначальная сумма вклада или займа

- r – годовая процентная ставка

- n – сколько раз в год учитывается процентная ставка (некоторые учреждения учитывают ее ежемесячно, некоторые – ежеквартально, некоторые – ежегодно, об этом обязательно написано в договоре и в тарифном плане)

- t – число лет, на которые оформлен вклад или кредит

Если вы хотите посчитать только прибыль/переплату по вкладу/кредиту, воспользуйтесь вот такой формулой: P (1 +r/n) ( nt) – P.

Пример расчета сложных процентов для кредита

Допустим, вы взяли потребительский кредит на 1000 рублей под 10% годовых на 5 лет. Причем перерасчет происходит каждые полгода.

Таким образом у нас:

Итого, за 5 лет вы выплатите 1000 * (1 + 0,1/2) (2*5) = 1628

Переплата составит 1000 * (1 + 0,1/2) (2*5) – 1000 = 628

Для сравнения, если бы речь шла о простом проценте, вы бы выплатили за 10 лет 1500 рублей и переплата была бы всего 500.

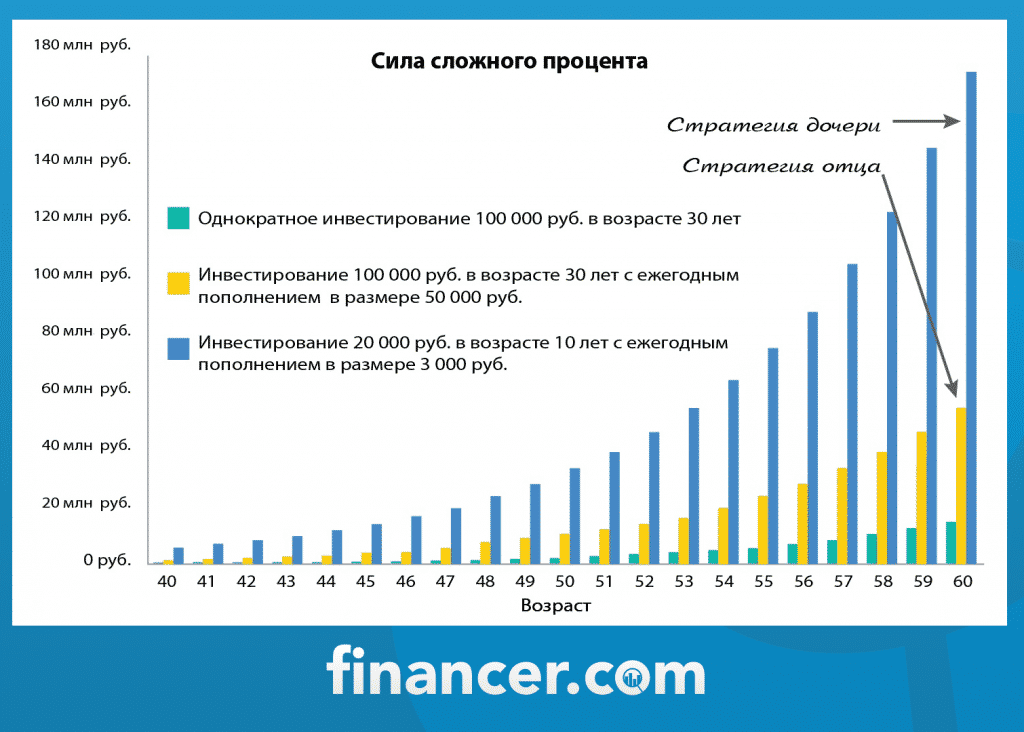

Пример сложного процента для вклада

Аналогично, допустим вы вложили 1000 рублей под 5% годовых на 2 года. И, допустим, перерасчет идет каждый месяц.

Итого, через 2 года у вас на счету будет 1000*(1 + 0,05/12) (12*2) = 1105

Прибыль составит 1000*(1 + 0,05/12) (12*2) – 1000 = 105 рублей

А если бы речь шла о простом проценте, вы бы получили только 50 рублей прибыли.

Для сравнения посмотрите на график, наглядно отображающий разницу.

Калькулятор сложных процентов

Как вы видите, самостоятельные расчеты, даже с использованием формулы, не так уж просты. А разница получается существенной. Причем для инвестиций сложный процент получается более выгодным, чем простой, а для кредитов – наоборот.

Но, конечно, вам не нужно углубляться во все эти цифры и что-то считать самостоятельно – вы можете просто воспользоваться нашим калькулятором, который произведет все расчеты онлайн буквально за пару секунд.

А если вас интересуют выгодные предложения по кредитам, воспользуйтесь нашим онлайн сравнением. Так вы сможете выбрать оптимальный вариант за 1 минуту и сразу подать заявку.

Консультант-эксперт с 8-летним опытом работы в области кредитования, финансов, бизнеса и инвестиций. За 2021 год провел анализ более 800 предложений банковских и страховых учреждений.

Управляется Financer.com LTD

VAT MT20908917

financer.com © 2021

FINANCER.COM В МИРЕ

Россия Все филиалы

Россия Все филиалы

Войти

Или войдите через email

Неправильное имя пользователя или пароль

Зарегистрироваться

Или зарегистрируйтесь с помощью email

Забыли пароль?

Извините, код введен неправильно или его срок действия истек. Попробуйте еще раз.

Пожалуйста, введите имя пользователя или email. Вы получите письмо на email с инструкциями по изменению пароля.

Введите пароль

Подсказка: Рекомендуется задать пароль длиной не менее двенадцати символов. Чтобы сделать его надёжнее, используйте буквы верхнего и нижнего регистра, числа и символы наподобие ! » ? $ % ^ & ).

Филиалы FInancer.com

Наш сервис работает в 26 странах

Америка (3)

Азия (4)

Европа (19)

Мы используем файлы cookies, чтобы предоставлять наиболее актуальную для вас информацию.

Узнать подробнее об использовании cookies на нашем сайте и/или отключить их вы можете в разделе Настройки.

Необходимые cookie файлы

Этот сайт использует cookies в числе других трекинговых инструментов. Информация из файлов cookies хранится в вашем браузере. Благодаря ей наш узнает вас, когда вы снова заходите на Financer, а мы можем понять, какие страницы и темы для вас наиболее интересны и полезны. Файлы cookies также используются для других маркетинговых и рекламных целей, а также для важной бизнес-аналитики и операций. Чтобы пользоваться нашим сайтом, вам нужно принять Условия Пользования и Политику Конфиденциальности. Чтобы узнать подробности, пожалуйста, прочитайте Условия Использования здесь. Чтобы узнать подробнее о политике конфиденциальности нашего сайта и получить более развернутое описание использования файлов cookies, а также узнать, как вы можете отключить их, пожалуйста, прочтите Политику Конфиденциальности.

Мы используем файлы cookie, чтобы оптимизировать использование сайта на основе ваших предпочтений. За этот функционал отвечают базовые файлы cookie.

В этих файлах сохраняются такие действия как создание и использование аккаунта на нашем сайте, публикация отзывов, лайков, ответов на отзывы и комментарии, настройки слайдера, поиск информации по сайту, индивидуальная настройка пользовательских предпочтений и иные действия, так или иначе связанные с использованием сайта и способные упростить его. Эти файлы cookie позволяют оптимизировать пользовательский опыт, поэтому их можно удалить только вручную с помощью инструкции, указанной в Политике Конфиденциальности.

Мы также используем так называемые «дополнительные файлы cookie», которые позволяют оптимизировать маркетинговую и рекламную политику сайта, а также обеспечить оптимальное использование сервиса для наших пользователей. Они позволяют отслеживать действия пользователя на сайте и связывать их с анонимизированной информацией, предоставляемой сторонними сервисами, такими как Google Ads, Google Analytics, DoubleClick, Bing Ads, Gleam, Typeform, RedTrack, Google Tag Manager, Yahoo, Facebook, YouTube и т.д.

Чтобы узнать подробнее об использовании подобных данных, пожалуйста, ознакомьтесь с нашей Политикой Конфиденциальности, раздел II. Как мы используем информацию о посетителях

Чтобы узнать подробнее о политике конфиденциальности нашего сайта, использовании файлов cookie и возможностях по их отключению, пожалуйста прочитайте статью о Политике Конфиденциальности

Источник

Кредитный калькулятор

Кредитный калькулятор осуществляет 3 типа расчетов:

- Классический – нахождение ежемесячного платежа по заданной сумме и сроку кредита. Такой расчет производят банки при выдаче кредитов.

- Вычисление срока кредита на основе заданной суммы и ежемесячного платежа. Этот вариант интересен тем, что поможет спрогнозировать точный срок возврата кредита при наличии у заемщика конкретных пожеланий к ежемесячному платежу.

- Расчет максимальной суммы кредита по заданному сроку и ежемесячному платежу. Если вы точно знаете, какую сумму и в течение какого времени вы готовы отдавать каждый месяц на погашение кредита, калькулятор сообщит вам, сколько денег вы сможете занять на таких условиях.

Если вам необходим детальный расчет с указанием точных дат, плавающей ставкой и возможностью вносить досрочные платежи, воспользуйтесь расширенным кредитным калькулятором.

Кредитование населения является неотъемлимой частью экономики любой страны. Возможность кредитования повышает спрос на товары и услуги, что является стимулом развития экономики.

Раз вы находитесь на этой странице, значит вы как минимум задумываетесь о получения кредита. Наш калькулятор послужит вам помощником в предварительном расчете.

Кредитный калькулятор — это удобный инструмент для быстрого самостоятельного расчета кредита онлайн.

Калькулятор универсален. Не имеет значения, в каком банке вы будете брать кредит. Не имеет значение и тип займа: потребительский кредит, ипотека, кредит наличными. Результат всегда будет достаточно точным.

На выходе вы получите:

- Размер ежемесячного платежа

- Сумму процентов (переплаты) за весь срок

- Детализированный график погашения по месяцам

- Наглядную диаграмму

- Список подходящих предложений от банков с возможностью оставить заявку онлайн

Что такое процентная ставка и от чего она зависит?

Процентая ставка — самый важный параметр при расчете кредита. Измеряется в процентах годовых. Он показывает сколько процентов начисляется на сумму долга за 1 год. Но фактически проценты начисляются не один раз в год, а ежедневно в размере ставки, разделенной на 365 дней.

У каждого банка есть свои программы кредитования и свои процентные ставки.

Основные факторы, влияющие на процентную ставку:

Ключевая ставка Центробанка. Чтобы дать вам кредит, банк занимает у ЦБ по ставке, равной ключевой, накидывает еще несколько процентов сверху и дает вам в долг под более высокий процент, зарабатывая на разнице. Выгоднее брать кредит, когда ключевая ставка ниже: вы заплатите меньше процентов. На очередном заседании ЦБ может как повысить, так и понизить ставку или оставить без изменений. Это решение принимается в зависимости от экономической ситуации.

Сейчас ключевая ставка равна 5.00%. А вот так она менялась за последние годы:

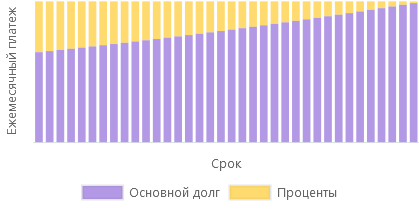

Аннуитетный и дифференцированный платеж

Что такое аннуитетный и дифференцированный платеж? В чем разница между ними? Какой из них выгоднее для заемщика?

Представляет собой равные ежемесячные суммы на протяжении всего срока кредитования.

Доля процентов и доля основного долга в каждом месяце рассчитываются таким образом, чтобы общая сумма была неизменной.

Аннуитетный платеж более распространен за счет удобства выплаты. Платить каждый месяц одну и ту же сумму логичнее и проще для учета финансов.

Переплата по кредиту выше, чем при дифференцированном платеже.

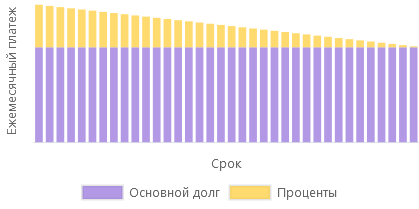

Сумма ежемесячного платежа уменьшается к концу срока кредитования.

Доля основного долга остается неизменной, а доля процентов с каждым месяцем уменьшается, так как уменьшается общая сумма долга.

Ежемесячные платежи вначале срока выше по сравнению с аннуитетом, поэтому выше требования к платежеспоособности клиента.

При прочих равных дифференцированный платеж выгоднее, сумма переплаты ниже.

Источник

Калькулятор процентов по кредиту

Как рассчитать проценты по кредиту

Для слабовидящих Слабовидящим

Ночная версия Ночной режим

Кредитная система предполагает ежемесячное внесение определённой суммы на банковский счёт кредитодателя. Чтобы узнать проценты, достаточно использовать онлайн калькулятор с расчётом процентов. В подобные приложения закладываются стандартные формулы, позволяющие получить точное рассчитанное значение. Однако плательщикам не будет лишним уметь самостоятельно высчитывать ставку.

25% Заёмщиков берут кредит на покупку автомобиля. Для начала стоит понимать, что количество средств, которое Вы будете переплачивать банку (процент) зависит от скорости погашения кредита. То есть, чем больше ежемесячный платёж, тем меньше процентная надбавка.

Чтобы правильно рассчитать проценты по кредиту и годовую или месячную ставку, во внимание берутся следующие факторы:

- Количество выданных кредитных средств.

- Размер процентной ставки за год.

- Способ погашения задолженности (различают дифференцированный и аннуитетный варианты).

- Количество дней, на которое выдан кредит.

Все перечисленные факторы учитываются в бесплатных онлайн калькуляторах, позволяющих быстро и точно рассчитать платежи. Если же Вы хотите самостоятельно высчитать проценты, выбор формулы будет зависеть от способа, которым гасится задолженность.

Рассчитываем сумму процентов кредита по ежемесячному дифференцированному платежу

Если Вы решились произвести расчёт процентов по кредиту, рекомендуем использовать калькулятор кредита онлайн с процентами, в котором достаточно указать все запрашиваемые данные. Собственными силами посчитать ставку и процент будет немного сложнее. Так, посчитанные платежи включают в себя следующие составляющие:

- Точно рассчитанная сумма, которую установил банк, начисленная для погашения кредита равными частями (перевод средств осуществляется каждый месяц).

- Процентная сумма, начисленная на кредитный остаток, то есть постоянно уменьшающаяся (при благоприятном раскладе) часть.

Чтобы установить точную сумму постоянного платежа, банковские сотрудники делят взятые в кредит средства на количество месяцев, в течение которых должно произойти погашение. Рассчитать проценты по кредиту позволяет довольно простая формула. Выглядит она так:

- Процентная сумма = (ООЗхПСхКДМ) / (100х365)

- Расшифруем составляющие формулы:

- ООЗ – остаток от основного займа.

- ПС – процентная ставка.

- КДМ – количество дней в месяце.

Вторая часть формулы – это произведение ста процентов на число дней в году.

В принципе, вычислить уровень переплаты по дифференцированной формуле несложно. Но если Вы хотите сэкономить собственное время, рациональнее использовать кредитный калькулятор в режиме онлайн. Программой всё рассчитывается по идентичной формуле, при этом итоговое значение окажется более точным.

Как рассчитать сумму процентов кредита по ежемесячному аннуитетному платежу

Если понятие дифференцированный кредит узнаваемо всеми, то термин «аннуитетный» не так распространён. Такой займ подразумевает погашение долга равными частями. То есть высчитать сколько средств следует вносить на счёт каждый месяц заново не придётся. На протяжении всего займового периода платежи не меняются. Однако сама ставка и процент рассчитываются немного другим способом, более сложным. Опять же, для упрощения задачи рациональнее посчитать через калькулятор процентов по кредиту.

Чтобы рассчитать сумму ежемесячного платежа, не прибегая к помощи специального калькулятора процентов по кредиту, воспользуйтесь такой формулой:

Теперь расшифруем необходимые для высчитывания значения (кстати, калькулятор здесь в любом случае понадобится, иначе рискуете неправильно рассчитать сумму):

- ПСЗ – первичная сумма займа.

- ГПС – годовой процентный размер.

- КП – запланированное количество платежей по займу.

По этой формуле придётся считать платёж с возведением в степень и многоуровневым делением, поэтому проще использовать калькулятор кредита онлайн с процентами.

Расчёт суммы процентов по кредиту с помощью кредитного калькулятора онлайн

В любом из возможных случаев, мы рекомендуем пользоваться кредитным калькулятором онлайн. Это полностью убирает человеческий фактор, возможность сотрудника банка злоупотребить Вашим доверием и просто облегчает расчёты кредита.

Для расчёта суммы процентов по кредиту, Вам необходимо полностью заполнить основные поля кредитного калькулятора: сумма кредита, процентная ставка, период кредитования. К процентам на данный момент мы относим фиксированные и не фиксированные.

К фиксированным мы относим процентную ставку. Да, некоторые банки предоставляют возможность использования изменяемой кредитной ставки, но об этом мы говорили в другой статье. К не фиксированным процентам мы относим комиссии: “за досрочное погашение кредита”, “за выдачу наличных”, “за просроченный платёж по кредиту” и другие. Воспользуйтесь блоком досрочное погашение, если Вы уже совершали его. Добавьте ежемесячные и единоразовые комиссии, это позволит рассчитать всю сумму процентов по кредиту.

Нажмите кнопку “Рассчитать” и Вы получите полный график платежей, включая процентную ставку, указанные ранее комиссии и досрочные погашения кредита. Обратите внимание на блок “Общие данные”, в нём есть колонка “Начисленные проценты” – это и будет сумма процентов по кредиту. Если Вы хотите более детально рассмотреть в какой из месяцев и сколько заплатите процентов по кредиту, нажмите на кнопку “Загрузить ещё … количество строк”.

Распечатайте на принтере, сохраните или отправьте по электронной почте график платежей. Это позволит сравнить полученный график с графиком представленным банком. Так Вы легко поймете о скрытых комиссиях и возможных переплатах, о которых банк умолчал ранее.

Аннуитетный или дифференцированный: наименьшие выплаты процентов по кредиту

Итак, рассчитывать проценты и размер ставок можно двумя методами: при помощи специального кредитного калькулятора или посчитать самостоятельно по формуле. Но один вопрос всё же остаётся нераскрытым: какая выплата окажется более выгодной – дифференцированная или аннуитетная?

Аннуитетный кредит рассчитан на выплаты одинаковыми суммами каждый месяц. Сначала погашаются проценты по кредиту, а после уже “тело” кредита. Дифференцированный кредит рассчитывается с условием более быстрого погашения, но с более высокими платежами в начале кредитного периода и с постоянным уменьшением ежемесячных платежей. Нет смысла брать дифференцированный кредит, если период кредитования составляет 1 год, но если Вы берете кредит на 10 лет и более, то данный вид кредитования поможет значительно сохранить семейный бюджет.

По-сути, достоинства и недостатки подсчётов есть у обеих систем. Выбирать следует самостоятельно, отталкиваясь от реальных возможностей выплаты. Рекомендуется предварительно произвести расчёт процентов по кредиту с помощью калькулятора онлайн или считать самостоятельно, используя приведённые формулы. На основе полученной вычисленной информации подбирать подходящий способ выплаты займа.

Источник