Срок окупаемости проекта

Прежде чем осуществить какие-либо вложения, инвесторы в обязательном порядке стараются узнать, когда инвестиции начнут приносить прибыль.

Прежде чем осуществить какие-либо вложения, инвесторы в обязательном порядке стараются узнать, когда инвестиции начнут приносить прибыль.

Для этого используется такой финансовый коэффициент как срок окупаемости.

Понятие

В зависимости от целей финансовых вложений можно выделить несколько основных понятий срока окупаемости.

Для инвестиций

Срок окупаемости – это промежуток времени, по прошествии которого сумма вложенных средств сравняется с суммой полученных доходов. Иными словами в этом случае коэффициент показывает, какое время потребуется для того, чтобы вернуть вложенные деньги и начать получать прибыль.

Срок окупаемости – это промежуток времени, по прошествии которого сумма вложенных средств сравняется с суммой полученных доходов. Иными словами в этом случае коэффициент показывает, какое время потребуется для того, чтобы вернуть вложенные деньги и начать получать прибыль.

Нередко показатель используется для того, чтобы выбрать один из альтернативных проектов для инвестиций. Для инвестора более предпочтительным будет тот проект, значение коэффициента у которого меньше. Это связано с тем, что он быстрее станет доходным.

Для капитальных вложений

Данный показатель позволяет оценить эффективность реконструкции, модернизации производства. В этом случае этот показатель отражает период, в течение которого возникающие в результате экономия и дополнительная прибыль превысят сумму, затраченную на капитальные вложения.

Нередко подобные расчеты используются для оценки эффективности и целесообразности капиталовложений. Если значение коэффициента будет слишком большим, возможно, придется отказаться от подобных вложений.

Оборудования

Срок окупаемости оборудования позволяет рассчитать, за какое время средства, вложенные в данный производственный агрегат, будут возвращены за счет прибыли, полученной при его использовании.

Методы расчета

В зависимости от того, учитывается при расчете срока окупаемости изменение стоимости денежных средств с течением времени или нет, традиционно выделяют 2 способа расчета этого коэффициента:

В зависимости от того, учитывается при расчете срока окупаемости изменение стоимости денежных средств с течением времени или нет, традиционно выделяют 2 способа расчета этого коэффициента:

- простой;

- динамичный (или дисконтированный).

Простой способ расчета представляет собой один из самых старых. Он позволяет рассчитать период, который пройдет с момента вложения средств до момента их окупаемости.

Используя в процессе финансового анализа этот показатель, важно понимать, что он будет достаточно информативен только при соблюдении следующих условий:

- в случае сравнения нескольких альтернативных проектов они должны иметь равный срок жизни;

- вложения осуществляются единовременно в начале проекта;

- доход от инвестированных средств поступает примерно равными частями.

Кроме того простой срок окупаемости довольно информативен в качестве показателя рискованности вложения средств. То есть большее его значение позволяет судить о рискованности проекта. При этом меньшее значение означает, что сразу после начала его реализации инвестор будет получать стабильно большие поступления, что позволяет на должном уровне поддержать уровень ликвидности компании.

Однако помимо указанных достоинств, простой метод расчета имеет ряд недостатков. Это связано с тем, что в этом случае не учитываются следующие важные факторы:

Однако помимо указанных достоинств, простой метод расчета имеет ряд недостатков. Это связано с тем, что в этом случае не учитываются следующие важные факторы:

- ценность денежных средств значительно изменяется с течением времени;

- после достижения окупаемости проекта он может продолжать приносить прибыль.

Именно поэтому используется расчет динамического показателя.

Динамическим или дисконтированным сроком окупаемости проекта называют длительность периода, который проходит от начала вложений до времени его окупаемости с учетом дисконтирования. Под ним понимают наступление такого момента, когда чистая текущая стоимость становится неотрицательной и в дальнейшем таковой остается.

Важно знать, что динамический срок окупаемости будет всегда больше, чем статический. Это объясняется тем, что в этом случае учитывается изменение стоимость денежных средств с течением времени.

Далее рассмотрим формулы, применяющиеся при расчете срока окупаемости двумя способами. Однако важно помнить, что при нерегулярности денежного потока или различных по размеру суммах поступлениях удобнее всего пользоваться расчетами с применением таблиц и графиков.

Способ расчета простого срока окупаемости

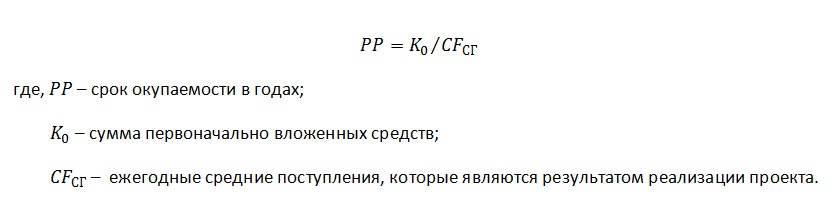

При расчете используется формула вида:

Формула расчета простого срока окупаемости

Пример 1

Предположим, что некий проект требует вложений в размере 150 000 рублей. Ожидается, что ежегодные поступления от его реализации составят 50 000 рублей. Необходимо рассчитать срок окупаемости.

Подставим имеющиеся у нас данные в формулу:

Подставим имеющиеся у нас данные в формулу:

РР = 150 000 / 50 000 = 3 года

Таким образом, ожидается, что вложенные средства окупятся в течение трех лет.

Предложенная выше формула не учитывает, что в процессе реализации проекта может возникать не только приток средств, но и их отток. В этом случае полезно воспользоваться модифицированной формулой:

РР = К0 / ПЧсг, где

ПЧсг – чистая прибыль, получаемая в среднем за год. Она рассчитывается как разность между средними доходами и расходами.

Пример 2

В нашем примере дополнительно введем условие, что в процессе реализации проекта существуют ежегодные издержки в размере 20 000 рублей.

Тогда расчет изменится следующим образом:

РР = 150 000 / (50 000 – 20 000) = 5 лет

Как видим, срок окупаемости при учете издержек оказался больше.

Подобные формулы расчета приемлемы в случаях, когда поступления по годам одинаковы. На практике это встречается редко. Гораздо чаще сумма притока изменяется от периода к периоду.

В этом случае расчет срока окупаемости осуществляется несколько иначе. Можно выделить несколько шагов этого процесса:

- находится целое количество лет, за которые сумма поступлений максимально приблизится к сумме инвестиций;

- находят сумму вложений, которые еще непокрыты притоками;

- считая, что вложения в течение года идут равномерно, находят количество месяцев, необходимых для достижения полной окупаемости проекта.

Пример 3

Сумма инвестиций в проект составляет 150 000 рублей. В течение первого года ожидается получение дохода в размере 30 000 рублей, второго – 50 000, третьего – 40 000, четвертого – 60 000.

Таким образом, за первые три года сумма дохода составит:

30 000 + 50 000 + 40 000 = 120 000

30 000 + 50 000 + 40 000 + 60 000 = 180 000

То есть, срок окупаемости больше трех лет, но меньше четырех.

Найдем дробную часть. Для этого рассчитаем непокрытый остаток после третьего года:

150 000 – 120 000 = 30 000

То есть до полного срока окупаемости не хватает:

30 000 / 60 000 = 0,5 года

Получаем, что окупаемость инвестиций составляет 3,5 года.

Расчет динамического срока окупаемости

В отличие от простого, этот показатель учитывает изменение стоимости денежных средств с течением времени. Для этого вводится понятие ставки дисконтирования.

Формула приобретает следующий вид:

Формула расчета динамического срока окупаемости

Пример

В предыдущем примере введем еще одно условие: годовая ставка дисконтирования – 1%.

Рассчитаем дисконтированные поступления за каждый год:

Рассчитаем дисконтированные поступления за каждый год:

30 000 / (1 + 0,01) = 29 702,97 рублей

50 000 / (1 + 0,01)2 = 49 014,80 рублей

40 000 / (1 + 0,01)3 = 38 823,61 рублей

60 000 / (1 + 0,01)4 = 57 658,82 рублей

Получаем, что за первые 3 года поступления составят:

29 702,97 + 49 014,80 + 38 823,61 = 117 541,38 рублей

29 702,97 + 49 014,80 + 38 823,61 + 57 658,82 = 175 200,20 рублей

Как и при простой окупаемости, проект окупается более чем за 3 года, но менее чем за 4. Рассчитаем дробную часть.

После третьего года непокрытый остаток составит:

150 000 – 117 541,38 = 32 458,62

То есть до полного срока окупаемости не хватает:

32 458,62 / 57 658,82 = 0,56 года

Таким образом, окупаемость инвестиций составит 3,56 года. В нашем примере это не намного больше, чем при простом способе окупаемости. Однако ставка дисконтирования нами была принята слишком маленькая: всего 1%. На практике она составляет около 10%.

Таким образом, окупаемость инвестиций составит 3,56 года. В нашем примере это не намного больше, чем при простом способе окупаемости. Однако ставка дисконтирования нами была принята слишком маленькая: всего 1%. На практике она составляет около 10%.

Срок окупаемости является важным финансовым показателем. Он помогает инвестору оценить насколько целесообразны вложения в тот или иной проект.

Следующая видео лекция посвящена основам финансового планирования, инвестиционному плану и сроку окупаемости:

Источник

Расчет сроков окупаемости внедрения техника

Методика расчета экономической эффективности внедрения новой техники и технологии

Постоянное совершенствование техники и технологии сопровождается значительными дополнительными капитальными вложениями.

Внедрение новой техники и технологии, рационализаторских предложений, оргтехмероприятий будет оправдано лишь тогда, когда оно ведет к снижению себестоимости продукции, повышению производительности труда, улучшению условий труда, повышению качества продукции (экономия у потребителей).

Дополнительные капитальные вложения, направленные на повышение совершенствования техники и технологии, должны быть возмещены экономией затрат на производство. За базу сравнения должны приниматься образцы отечественной техники или зарубежной, если на нее имеется документация.

На основании данных методических указаний разработаны «Методические рекомендации по комплексной оценке эффективности мероприятий, направленных на ускорение НТПК в нефтяной промышленности».

Основными показателями, которыми пользуются при определении экономической эффективности от внедрения новой техники, служат:

1) капитальные вложения, необходимые для внедрения новой техники;

2) себестоимость продукции (затраты на ее производство и реализацию);

3) срок окупаемости дополнительных капитальных вложений и коэффициент их эффективности;

4) приведенные затраты;

5) производительность труда.

Помимо основных показателей при выборе экономически наиболее эффективных вариантов внедрения новой техники технологии используются вспомогательные натуральные показатели – удельный расход топлива, энергии, сырья, материалов, количество высвобождаемых рабочих, коэффициент использования оборудования и т.д.

Также рассматриваются социально-экономические результаты внедрения новой техники (улучшение условий труда и т.д.).

Экономический эффект от мероприятия за условный год:

Эt=Рt – Зt

где Эt – экономический эффект за расчетный период;

Рt – выручка от реализации продукции в году по ценам, установленным в централизованном или договорном порядке;

Зt – стоимостная оценка затрат на осуществление мероприятия за условный год.

Понятие «капитальные вложения» подразумевают все единовременные затраты, связанные с приобретением, созданием и ростом производственных фондов предприятия. Величину капитальных вложений можно определить среднегодовой стоимостью производственных фондов, которыми располагает предприятие.

Основной показатель эффективности внедрения новой техники – годовой экономический эффект, определение которого основывается на сопоставлении приведенных затрат по заменяемой (базовой) и внедряемой технике.

Экономический эффект от внедрения новой техники показывает целесообразность внедрения и определения за условный год, то есть в день со дня внедрения и далее календарный год.

Если в последующем увеличиваются объемы внедрения или внедрение переносится на ряд родственных предприятий, то данная методика разрешает произвести пересчет по вновь достигнутому объему внедрения и, соответственно, получить новый экономический эффект, доплатить авторам за новый объем.

Годовой экономический эффект представляет собой суммарную экономию всех производственных ресурсов (живого труда, общественного труда, капитальных вложений), которую получит народное хозяйство в результате производства и использования новой техники, которая в конечном счете выражается в увеличении национального дохода.

Приведенные затраты представляют собой сумму себестоимости и нормативной прибыли:

З = С΄+ Ен´К,

где З – приведенные затраты, руб.;

С΄ – себестоимость единицы продукции (работ), руб.;

Ен – нормативный коэффициент капитальных вложений, =0.15;

К – удельные капитальные вложения в производственные фонды.

Экономия (годовой экономический эффект) рассчитывается:

где З1 ΄ – затраты на единицу продукции до внедрения (приведенные);

З2 ΄ – затраты на единицу продукции после внедрения;

Q2 – добыча (годовой объем продукции) после внедрения.

Расчет экономии от внедрения новой техники при изменении объема производства (Q2):

где С1΄,С2΄ – себестоимость единицы продукции до и после

внедрения новой техники;

К1΄,К2΄ – удельные кап. вложения до и после

внедрения новой техники.

Расчет экономического эффекта от внедрения автоматизации производства:

Годовой экономический эффект от применения новой технологии, обеспечивающий увеличение добычи и повышение нефтеотдачи, определяется по формуле:

Э = (С1 ΄ +ЕН´К1 ΄ )´Q1 + Н´ΔQ – (С2 ΄ +ЕН´К2 ΄ )´Q2,

где Н – специальный норматив удельных приведенных затрат на 1 тонну прироста продукции.

В тех случаях, когда внедрение новой техники требует дополнительных кап. вложений, обеспечивая при этом равный по сравнению с базовым вариантом объем продукции, применяется формула:

Э = (С1 ΄ — С2 ΄ )´Q2 — ЕН´ΔК,

где ΔК – дополнительные кап. вложения.

Ен = 0,15 — нормативный коэффициент эффективности капитальных вложений.

где ΔК – дополнительные капитальные вложения;

Источник