- Срок окупаемости проекта

- Понятие

- Для инвестиций

- Для капитальных вложений

- Оборудования

- Методы расчета

- Способ расчета простого срока окупаемости

- Пример 1

- Пример 2

- Пример 3

- Расчет динамического срока окупаемости

- Пример

- Стоит ли начинать бизнес или проект? Считаем окупаемость

- Как посчитать окупаемость простым методом

- Что входит в стартовый капитал

- Как учесть переменные факторы

- Срок окупаемости капитальных вложений, формула и примеры

- Зачем рассчитывают срок окупаемости капвложений

- Формула и алгоритм расчета

- Примеры

Срок окупаемости проекта

Прежде чем осуществить какие-либо вложения, инвесторы в обязательном порядке стараются узнать, когда инвестиции начнут приносить прибыль.

Прежде чем осуществить какие-либо вложения, инвесторы в обязательном порядке стараются узнать, когда инвестиции начнут приносить прибыль.

Для этого используется такой финансовый коэффициент как срок окупаемости.

Понятие

В зависимости от целей финансовых вложений можно выделить несколько основных понятий срока окупаемости.

Для инвестиций

Срок окупаемости – это промежуток времени, по прошествии которого сумма вложенных средств сравняется с суммой полученных доходов. Иными словами в этом случае коэффициент показывает, какое время потребуется для того, чтобы вернуть вложенные деньги и начать получать прибыль.

Срок окупаемости – это промежуток времени, по прошествии которого сумма вложенных средств сравняется с суммой полученных доходов. Иными словами в этом случае коэффициент показывает, какое время потребуется для того, чтобы вернуть вложенные деньги и начать получать прибыль.

Нередко показатель используется для того, чтобы выбрать один из альтернативных проектов для инвестиций. Для инвестора более предпочтительным будет тот проект, значение коэффициента у которого меньше. Это связано с тем, что он быстрее станет доходным.

Для капитальных вложений

Данный показатель позволяет оценить эффективность реконструкции, модернизации производства. В этом случае этот показатель отражает период, в течение которого возникающие в результате экономия и дополнительная прибыль превысят сумму, затраченную на капитальные вложения.

Нередко подобные расчеты используются для оценки эффективности и целесообразности капиталовложений. Если значение коэффициента будет слишком большим, возможно, придется отказаться от подобных вложений.

Оборудования

Срок окупаемости оборудования позволяет рассчитать, за какое время средства, вложенные в данный производственный агрегат, будут возвращены за счет прибыли, полученной при его использовании.

Методы расчета

В зависимости от того, учитывается при расчете срока окупаемости изменение стоимости денежных средств с течением времени или нет, традиционно выделяют 2 способа расчета этого коэффициента:

В зависимости от того, учитывается при расчете срока окупаемости изменение стоимости денежных средств с течением времени или нет, традиционно выделяют 2 способа расчета этого коэффициента:

- простой;

- динамичный (или дисконтированный).

Простой способ расчета представляет собой один из самых старых. Он позволяет рассчитать период, который пройдет с момента вложения средств до момента их окупаемости.

Используя в процессе финансового анализа этот показатель, важно понимать, что он будет достаточно информативен только при соблюдении следующих условий:

- в случае сравнения нескольких альтернативных проектов они должны иметь равный срок жизни;

- вложения осуществляются единовременно в начале проекта;

- доход от инвестированных средств поступает примерно равными частями.

Кроме того простой срок окупаемости довольно информативен в качестве показателя рискованности вложения средств. То есть большее его значение позволяет судить о рискованности проекта. При этом меньшее значение означает, что сразу после начала его реализации инвестор будет получать стабильно большие поступления, что позволяет на должном уровне поддержать уровень ликвидности компании.

Однако помимо указанных достоинств, простой метод расчета имеет ряд недостатков. Это связано с тем, что в этом случае не учитываются следующие важные факторы:

Однако помимо указанных достоинств, простой метод расчета имеет ряд недостатков. Это связано с тем, что в этом случае не учитываются следующие важные факторы:

- ценность денежных средств значительно изменяется с течением времени;

- после достижения окупаемости проекта он может продолжать приносить прибыль.

Именно поэтому используется расчет динамического показателя.

Динамическим или дисконтированным сроком окупаемости проекта называют длительность периода, который проходит от начала вложений до времени его окупаемости с учетом дисконтирования. Под ним понимают наступление такого момента, когда чистая текущая стоимость становится неотрицательной и в дальнейшем таковой остается.

Важно знать, что динамический срок окупаемости будет всегда больше, чем статический. Это объясняется тем, что в этом случае учитывается изменение стоимость денежных средств с течением времени.

Далее рассмотрим формулы, применяющиеся при расчете срока окупаемости двумя способами. Однако важно помнить, что при нерегулярности денежного потока или различных по размеру суммах поступлениях удобнее всего пользоваться расчетами с применением таблиц и графиков.

Способ расчета простого срока окупаемости

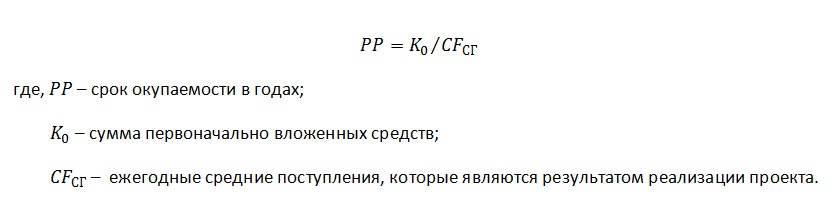

При расчете используется формула вида:

Формула расчета простого срока окупаемости

Пример 1

Предположим, что некий проект требует вложений в размере 150 000 рублей. Ожидается, что ежегодные поступления от его реализации составят 50 000 рублей. Необходимо рассчитать срок окупаемости.

Подставим имеющиеся у нас данные в формулу:

Подставим имеющиеся у нас данные в формулу:

РР = 150 000 / 50 000 = 3 года

Таким образом, ожидается, что вложенные средства окупятся в течение трех лет.

Предложенная выше формула не учитывает, что в процессе реализации проекта может возникать не только приток средств, но и их отток. В этом случае полезно воспользоваться модифицированной формулой:

РР = К0 / ПЧсг, где

ПЧсг – чистая прибыль, получаемая в среднем за год. Она рассчитывается как разность между средними доходами и расходами.

Пример 2

В нашем примере дополнительно введем условие, что в процессе реализации проекта существуют ежегодные издержки в размере 20 000 рублей.

Тогда расчет изменится следующим образом:

РР = 150 000 / (50 000 – 20 000) = 5 лет

Как видим, срок окупаемости при учете издержек оказался больше.

Подобные формулы расчета приемлемы в случаях, когда поступления по годам одинаковы. На практике это встречается редко. Гораздо чаще сумма притока изменяется от периода к периоду.

В этом случае расчет срока окупаемости осуществляется несколько иначе. Можно выделить несколько шагов этого процесса:

- находится целое количество лет, за которые сумма поступлений максимально приблизится к сумме инвестиций;

- находят сумму вложений, которые еще непокрыты притоками;

- считая, что вложения в течение года идут равномерно, находят количество месяцев, необходимых для достижения полной окупаемости проекта.

Пример 3

Сумма инвестиций в проект составляет 150 000 рублей. В течение первого года ожидается получение дохода в размере 30 000 рублей, второго – 50 000, третьего – 40 000, четвертого – 60 000.

Таким образом, за первые три года сумма дохода составит:

30 000 + 50 000 + 40 000 = 120 000

30 000 + 50 000 + 40 000 + 60 000 = 180 000

То есть, срок окупаемости больше трех лет, но меньше четырех.

Найдем дробную часть. Для этого рассчитаем непокрытый остаток после третьего года:

150 000 – 120 000 = 30 000

То есть до полного срока окупаемости не хватает:

30 000 / 60 000 = 0,5 года

Получаем, что окупаемость инвестиций составляет 3,5 года.

Расчет динамического срока окупаемости

В отличие от простого, этот показатель учитывает изменение стоимости денежных средств с течением времени. Для этого вводится понятие ставки дисконтирования.

Формула приобретает следующий вид:

Формула расчета динамического срока окупаемости

Пример

В предыдущем примере введем еще одно условие: годовая ставка дисконтирования – 1%.

Рассчитаем дисконтированные поступления за каждый год:

Рассчитаем дисконтированные поступления за каждый год:

30 000 / (1 + 0,01) = 29 702,97 рублей

50 000 / (1 + 0,01)2 = 49 014,80 рублей

40 000 / (1 + 0,01)3 = 38 823,61 рублей

60 000 / (1 + 0,01)4 = 57 658,82 рублей

Получаем, что за первые 3 года поступления составят:

29 702,97 + 49 014,80 + 38 823,61 = 117 541,38 рублей

29 702,97 + 49 014,80 + 38 823,61 + 57 658,82 = 175 200,20 рублей

Как и при простой окупаемости, проект окупается более чем за 3 года, но менее чем за 4. Рассчитаем дробную часть.

После третьего года непокрытый остаток составит:

150 000 – 117 541,38 = 32 458,62

То есть до полного срока окупаемости не хватает:

32 458,62 / 57 658,82 = 0,56 года

Таким образом, окупаемость инвестиций составит 3,56 года. В нашем примере это не намного больше, чем при простом способе окупаемости. Однако ставка дисконтирования нами была принята слишком маленькая: всего 1%. На практике она составляет около 10%.

Таким образом, окупаемость инвестиций составит 3,56 года. В нашем примере это не намного больше, чем при простом способе окупаемости. Однако ставка дисконтирования нами была принята слишком маленькая: всего 1%. На практике она составляет около 10%.

Срок окупаемости является важным финансовым показателем. Он помогает инвестору оценить насколько целесообразны вложения в тот или иной проект.

Следующая видео лекция посвящена основам финансового планирования, инвестиционному плану и сроку окупаемости:

Источник

Стоит ли начинать бизнес или проект? Считаем окупаемость

Перед стартом бизнеса или запуском нового проекта важно знать, когда вложения в него окупятся и начнут приносить прибыль. Время, которое нужно для возврата стартового капитала называется сроком окупаемости проекта. Разберем, как его считать.

Как посчитать окупаемость простым методом

Для расчета срока окупаемости простым методом используют формулу:

Срок окупаемости проекта = Стартовый капитал / Ожидаемая средняя чистая прибыль за период, где

Ожидаемая средняя чистая прибыль за период = Ожидаемые доходы за период – Ожидаемые расходы за период.

Например, предприниматель собирается купить нежилое помещение и сдавать его в аренду. Цена недвижимости составляет 18 миллионов рублей, арендная ставка — 175 тысяч рублей в месяц. Среднемесячные расходы на коммунальные платежи и текущий ремонт составляют 50 тысяч рублей.

Среднегодовая чистая прибыль = (175 000 рублей – 50 000 рублей) × 12 месяцев = 1 500 000 рублей.

Срок окупаемости проекта = 18 000 000 рублей / 1 500 000 рублей = 12 лет.

Если суммы вложений небольшие, а скорость возврата стартового капитала высокая, рационально считать срок окупаемости в месяцах.

Например, предприниматель вкладывает в открытие точки по оказанию бытовых услуг 500 тысяч рублей. В среднем он планирует получать с проекта 50 тысяч рублей чистой прибыли каждый месяц.

Срок окупаемости проекта = 500 000 рублей / 50 000 рублей = 10 месяцев.

Простой метод можно использовать, если предприниматель планирует внести стартовый капитал единовременно, а прибыль будет поступать равномерно.

С помощью такого нехитрого расчета можно быстро сравнить, какой из двух или более проектов самый выгодный. Чем меньше срок окупаемости, тем быстрее собственник вернет свои вложения и начнет получать прибыль.

Что входит в стартовый капитал

В стартовый капитал включают все издержки, которые имели место до фактического запуска деятельности.

Например, предприниматель решил открыть кафе. Он снял помещение, сделал ремонт, закупил мебель и оборудование, получил разрешения и лицензии, запустил рекламу. Все затраты до запуска работы кафе — это стартовый капитал. То есть это те вложения, которые нужны, чтобы проект заработал.

После запуска бизнеса все траты, нужные для поддержания деятельности становятся текущими расходами. Например, в кафе это расчеты с поставщиками за продукты, напитки, зарплата служащих и страховые взносы с нее — это расходы. Их вычитают из суммы доходов при расчете чистой прибыли.

Некоторые издержки возникают до запуска проекта, перетекают в рабочий процесс и сопровождают бизнес на протяжении всей деятельности. Например, аренда помещения, реклама. Такие издержки нужно разграничить. Суммы, которые были уплачены в период подготовительных работ, включают в стартовый капитал. Когда бизнес заработает и начнет приносить доход, эти издержки относят к расходам.

Как учесть переменные факторы

Простой метод расчета окупаемости основан на равномерном поступлении прибыли. В реальной жизни такое встречается редко. Любой бизнес — это взлеты и падения. Наращивание объемов по мере развития, сезонные спады продаж, периоды снижения покупательской активности, — все эти факторы серьезно влияют на срок окупаемости. Как учесть это в расчетах?

Для решения проблемы используют метод нарастающего чистого денежного потока.

Например, предприниматель планирует открыть продуктовый магазин в жилом квартале рядом со студенческим городком. Стартовый капитал составляет 10 миллионов рублей. Предприниматель предполагает, что доходы будут постепенно возрастать, но в период летних каникул объем продаж снова понизится.

Отразим ожидания предпринимателя в таблице.

Источник

Срок окупаемости капитальных вложений, формула и примеры

Капитальные вложения в производство, бизнес должны окупаться, иначе смысл подобных действий в рыночных условиях утрачивается. Предпринимателя, планирующего капитальные инвестиции в тот или иной проект, в первую очередь интересует срок, за который они окупятся.

Как арендатору отражать в бухгалтерском учете капитальные вложения в форме неотделимых улучшений в арендованное имущество?

Зачем рассчитывают срок окупаемости капвложений

Срок окупаемости капитальных вложений представляет собой отрезок времени, требующийся для того, чтобы объем вложенных средств окупил себя. Рассчитывается он в годах, полных или неполных.

Вопрос: Облагается ли налогом объект капитального строительства (капитальных вложений), если организация частично использует его (сдает в аренду), но разрешение на ввод в эксплуатацию еще не получено?

Посмотреть ответ

Исчисление окупаемости капитальных затрат позволяет определить срок, в который инвестор рискует потерей вложенных денег, и принять решение о целесообразности инвестирования. Особенно полезно делать такие расчеты для отраслей, где технологии, механизмы быстро сменяются новыми, более совершенными. Чем длиннее срок окупаемости, тем больше риска и проблем возникает в связи с возвратом вложенных средств.

К сведению! Обычно при прочих равных условиях из нескольких проектов для инвестирования выбирается тот, у которого срок возврата средств самый короткий.

Расчет срока окупаемости получил в специальной литературе наименование «метод окупаемости». Он достаточно прост, однако не учитывает итоговую рентабельность капитальных вложений. Проекты с более длительной окупаемостью по этому показателю часто имеют превосходство перед быстро окупаемыми.

Вопрос: Как отразить в учете ссудополучателя капитальные вложения в виде неотделимых улучшений здания склада, который был получен в безвозмездное пользование, если они произведены с согласия ссудодателя, но расходы он не возмещает?

Посмотреть ответ

Формула и алгоритм расчета

Понятие окупаемости капвложений можно конкретизировать следующим образом: это время, необходимое для того, чтобы прибыль сравнялась с объемом капитальных вложений по проекту. Исходя из сказанного, простейшая формула окупаемости будет такой О = Ки/Пг, где О – окупаемость в годах, Ки – капитальные инвестиции, Пг – чистая прибыль (без налогов) в год.

Если в проект вложены дополнительные капитальные вложения, срок их окупаемости можно посчитать по формуле Од = Кид/ Пгд, где Од – срок окупаемости по дополнительным инвестициям, Кид – дополнительные капитальные инвестиции, Пгд – прирост прибыли в год в результате дополнительных инвестиций. Как правило, они делаются в новые технологии, с целью обновления применяемых технических средств.

Иногда дополнительные капитальные инвестиции делят не на прирост прибыли, а на годовую экономию от снижения себестоимости продукции, связанную с инвестициями (Эг). Так поступают в случае, если подсчет прироста прибыли от дополнительных инвестиций вызывает затруднения.

На заметку! Формула определения срока окупаемости капвложений обычно применяется в комплексе с другими, более сложными расчетами.

В общеэкономических масштабах этот показатель также может использоваться. Формула здесь принимает вид О = КИ/ПД, где КИ – капитальные инвестиции (вложения), а ПД – это экономический эффект от инвестирования – среднегодовой прирост национального дохода, обусловленный этими вложениями. В экономической литературе прирост национального дохода может также обозначаться также D или Д.

На основе формулы могут производиться и более масштабные расчеты показателей экономического развития.

Примеры

Как видим, формула расчета окупаемости капитальных вложений может применяться в нескольких вариантах, вплоть до общегосударственных экономических расчетов.

Поясним общий механизм расчета срока окупаемости капитальных вложений на простых примерах:

- Инвестор готов вложить в проект средства в размере 240 тыс. рублей. Экономические расчеты показывают величину чистой прибыли в год 60 тыс. рублей. Окупаемость составит 240/60 = 4 года.

- В формуле чистой прибыли учитываются, кроме выручки, также издержки. Вместе с тем инвестор, основываясь на состоянии определенного сегмента рынка, экономической ситуации в целом, может заложить в расчет дополнительные «страховочные» издержки. Возьмем за основу предыдущие данные и определим размер таких издержек 15 тыс. рублей в год. Очевидно, что срок окупаемости в этом случае увеличится: 240/(60-15) = 240/45 = 5,33 года.

- Если расчет чистой прибыли инвестируемого проекта по годам неодинаков, можно, взяв за основу уже известную формулу, учесть и этот фактор. Пусть объем инвестиций остался прежним, а чистая прибыль по годам, согласно расчетам, разнится: в первый год — 80 тыс. рублей, во второй — 120 тыс.рублей, а в третий — 125 тыс. рублей. Сумма за 2 года составит (80+120) = 200 тыс. рублей. Очевидно, что за этот срок проект еще не окупится. Чистая прибыль за 3 года уже выше, чем сумма капитальных вложений 240 тыс. рублей: (80+120+125) = 325 тыс. рублей. Расчеты показывают, что проект окупится между 2 и 3 годом функционирования. Этот расчет можно конкретизировать. После второго года осталась непокрытой сумма 240–200 = 40 тыс. рублей. Прибыль третьего года 125 тыс. рублей. 40/125 = 0,32 года. Проект при указанных условных данных окупится за (2+0,32) = 2,32 года.

Источник