- Как считать доходность инвестиций: формулы расчета

- Как рассчитать доходность инвестиций?

- Как считать доходность в процентах годовых?

- Как считать среднегодовую доходность

- Как рассчитать среднюю годовую доходность, если известны доходности по годам?

- Как посчитать доходность портфеля?

- Расчёт доходности портфеля ценных бумаг

- Итак, простые кейсы

- Примеры расчета доходностей

- Теперь кейсы посложнее

Как считать доходность инвестиций: формулы расчета

Автор: Алексей Мартынов · Опубликовано 01.06.2015 · Обновлено 05.11.2015

Как рассчитать доходность инвестиций? — этот вопрос интересует каждого инвестора. Главная цель инвестирования — получение дохода, поэтому всегда интересно, сколько ты заработал и какая у тебя доходность. По доходности сравнивают ПИФы, акции, облигации, депозиты, недвижимость и многие другие инструменты. У любого инвестора, трейдера или управляющего интересуются его эффективностью. Банки, управляющие компании и брокеры, когда рекламируют свои услуги, любят заманивать клиентов высокими процентами. Доходность — один из самых главных показателей, по которому можно оценить эффективность вложений и сравнить с другими альтернативами инвестиций. Итак, разберемся, что же такое доходность инвестиций и как ее считать.

Как рассчитать доходность инвестиций? — этот вопрос интересует каждого инвестора. Главная цель инвестирования — получение дохода, поэтому всегда интересно, сколько ты заработал и какая у тебя доходность. По доходности сравнивают ПИФы, акции, облигации, депозиты, недвижимость и многие другие инструменты. У любого инвестора, трейдера или управляющего интересуются его эффективностью. Банки, управляющие компании и брокеры, когда рекламируют свои услуги, любят заманивать клиентов высокими процентами. Доходность — один из самых главных показателей, по которому можно оценить эффективность вложений и сравнить с другими альтернативами инвестиций. Итак, разберемся, что же такое доходность инвестиций и как ее считать.

Доходность (норма доходности, уровень доходности) — это степень увеличения (или уменьшения) инвестированной суммы за определенный период времени. В отличие от дохода, который выражается в номинальных величинах, то есть в рублях, долларах или евро, доходность выражается в процентах. Доход можно получать в двух видах:

- процентный доход — это проценты по депозитам, купоны по облигациям, дивиденды по акциям, арендная плата по недвижимости;

- рост стоимости купленных активов — когда цена продажи актива больше цены покупки — это акции, облигации, недвижимость, золото, серебро, нефть и другие товарные активы.

Такие активы как недвижимость, акции и облигации могут сочетать в себе два источника дохода. Расчет доходности нужен для оценки роста или падения вложений и является критерием оценки эффективности инвестиций.

Как рассчитать доходность инвестиций?

В общем виде доходность всегда рассчитывается как прибыль (или убыток), деленная на сумму вложенных средств, умноженная на 100%. Прибыль считается как сумма продажи актива — сумма покупки актива + сумма денежных выплат, полученных за период владения активом, то есть процентный доход.

Формула 1

Мы купили акцию по цене 100 рублей (сумма вложений), продали акцию по цене 120 рублей (сумма продажи), за период владения акцией получили 5 рублей дивидендов (денежные выплаты). Считаем доходность: (120-100+5)/100 = 0,25 ∗ 100% = 25%.

Формула 2

Есть вторая формула, по которой доходность считается как сумма продажи актива + сумма денежных выплат, деленная на сумму вложений, минус 1, умноженная на 100%.

Как считать доходность в процентах годовых?

В формуле расчета простой доходности не учитывается такой важный параметр, как время. 25% можно получить за месяц, а можно и за 5 лет. Как тогда корректно сравнить доходность активов, время владения которыми различается? Для этого считают доходность в процентах годовых. Доходность в процентах годовых рассчитывается для того, чтобы сравнить друг с другом эффективность активов, время владения которыми отличается. Доходность в процентах годовых — это доходность, приведенная к единому знаменателю — доходности за год.

К примеру банковский вклад дает 11% в год, а какие-то акции принесли 15% за 1,5 года владения ими, что было выгоднее? На первый взгляд акции, они ведь принесли доходность больше. Но инвестор владел ими больше на полгода, поэтому их доходность как бы растянута во времени по сравнению с депозитом. Поэтому, чтобы корректно сравнить депозит и акции, доходность акций нужно пересчитать в процентах годовых.

Для этого в формулу добавляется коэффициент 365/T, где Т — количество дней владения активом.

Мы купили акцию за 100 рублей, продали через 1,5 года за 115 рублей. 1,5 года это 1,5*365=547 дней.

(115-100)/100 ∗ 365/547 ∗ 100% = 10%. В этом случае депозит оказался немного выгоднее акций.

Как форекс, управляющие компании, брокеры и банки манипулируют годовой доходностью.

В любой рекламе доходности обращайте внимание на сноски, уточняйте какую доходность указывают в рекламе и за какой период. К примеру, в рекламе звучит доходность 48% годовых. Но она может быть получена всего лишь за один месяц. То есть компания за месяц заработала 4% и теперь с гордостью рекламирует продукт, дающий 4*12=48% годовых. Даже вы, заработав за день на бирже 1%, можете хвастаться, что заработали 365% годовых) Только доходность эта виртуальная.

Как считать среднегодовую доходность

Как считать среднегодовую доходность

Как считать среднегодовую доходность

Как считать среднегодовую доходностьСрок владения активами может составлять несколько лет. При этом большинство активов не растет на одну и ту же величину. Такие активы как акции могут падать или расти на десятки или сотни процентов в год. Поэтому хочется знать, сколько в среднем в год росли ваши инвестиции. Как тогда вычислить среднюю годовую доходность? Среднегодовая доходность рассчитывается через извлечение корня по формуле:

Формула 1

где n — количество лет владения активом.

3√125/100 — 1 ∗ 100% = 7,72%

Формула 2

Другая формула расчета среднегодовой доходности — через возведение в степень.

Доходность по этой формуле очень просто вычислить в Ecxel. Для этого выберите функцию СТЕПЕНЬ, в строке Число введите частное от деления 125/100, в строке Степень введите 1/n, где вместо n укажите количество лет, за скобками добавьте -1.

Доходность по этой формуле очень просто вычислить в Ecxel. Для этого выберите функцию СТЕПЕНЬ, в строке Число введите частное от деления 125/100, в строке Степень введите 1/n, где вместо n укажите количество лет, за скобками добавьте -1.

В ячейке формула будет выглядеть следующим образом =СТЕПЕНЬ(125/100;1/3)-1. Чтобы перевести число в проценты, выберите формат ячейки «Процентный».

В ячейке формула будет выглядеть следующим образом =СТЕПЕНЬ(125/100;1/3)-1. Чтобы перевести число в проценты, выберите формат ячейки «Процентный».

Как рассчитать среднюю годовую доходность, если известны доходности по годам?

Если известны доходности актива по годам, то среднюю годовую доходность можно вычислить перемножив годовые доходности и извлечь из произведения корень в степени равной количеству лет.

Для начала переведите доходности из процентов в числа.

Эти формулы учитывают эффект сложных процентов. Простая формула расчета доходности этого не учитывает и завышает доходность, что не совсем правильно.

Источник

Как посчитать доходность портфеля?

Очень многих кто инвестирует на фондовом рынке волнует вопрос: » А сколько я заработал за этот год? Как считать доходность моего портфеля?»

Меня тоже иногда волнует этот вопрос. Конечно, можно воспользоваться личным кабинетом брокера или сторонними платными сервисами.

Но не все брокеры дают понятную и вразумительную динамику портфеля.

Но даже в таком отображении есть вопросы, так как доходность считается к средним активам и не раскрыта сама формула. Я использую ее как вектор и для примерных расчетов.

Давайте рассмотрим как самостоятельно можно это считать, если личный кабинет брокера и сторонние платные сервисы нас не устраивают.

1. Классический вариант — считать с учетом всех вложений и выводов денежных средств по датам в рамках учетного периода. Можно сделать в Excel через формулу ЧИСТВНДОХ. Ввод средств со знаком минус, вывод средств, комиссии и финальную сумму — со знаком плюс.

Все необходимо делать с датами. Походит тем, кто хочет максимально точно посчитать доходность портфеля. Мне данные метод не подходит, тк задачи инвестиций у меня другие.

2. Простой вариант — брать сумму на начало года, конец года, дельту вложений и выводов, если такие были.

на 02.02.2020 года — было 10 млн. рублей, а через год 14 млн. рублей. Завели в течение этого периода 1,5 млн рублей, а вывели 750 тыс. рублей.

То доходность получается следующей:

= (14-10-1,5+0,75)*10= 32,5%

Это очень упрощенный и с погрешность подсчет. Его можно использовать если у вас несколько портфелей, много происходит движений по счету в течение отчетного периода (пополнения/снятия) и кому лень считать все до копейки.

В хорошем сценарии сюда необходимо включить все комиссии которые вы платите брокеру ( комиссию за сделки, депозитарная, комиссия за ввод/вывод средств и другие расходы, если они возникают).

3. Альтернативный вариант — считать прирост денежного потока. Лично мне важно видеть, что объем приходящих дивидендов и купонов растет во времени.

Я не спешу обгонять индекс и сравнивать свою доходность с этим параметром, мне важно двигаться в нужном направлении, исходя из моей личной цели — постепенное наращивание денежного потока и более равномерное его поступление в течение всего года, чтобы даже если нет возможности пополнять было поступление средств для докупки.

Денежный поток за апрель 2020 равен 536,55 рублей (5 источников)

Денежный поток за апрель 2019 равен 470,88 рублей (2 источника)

__________________________________________________________________________________

Т.е это идеальная картина когда сумма дохода увеличилась и увеличилось количество источников с которых он был получен. Чем больше источников в выплатах тем, более защищены потоки. Но лучше делать это по итогу календарного года и видеть общую динамику, если будет снижение, то нужно понимать их причину.

Из-за такого подхода к портфелю я с радостью отношусь к просадкам на рынках. Ведь я имею хороший шанс нарастить количество акций, которые дадут мне больше дивидендов в будущем, на которые я смогу купить еще больше акций. В то время как другие считают бумажные убытки, печалятся и что хуже фиксируют убытки. Я за сложный процент и долгосрочное планирование.

Для меня важнее знать сколько придет денег за год на имеющийся капитал, без необходимости продавать акции. При таком подходе любое снижение, даже недавнее мартовское воспринимается как отличная возможность сделать свои потоки больше.

А как вы считаете доходность своего портфеля? Какой из перечисленных методов учета вам ближе?

Так же советую ознакомиться со следующими статьями:

Источник

Расчёт доходности портфеля ценных бумаг

Что делает в конце года инвестор? Правильно, подсчитывает результаты года. А правильно ли он это делает? Давайте разбираться.

Нет ничего проще, чем посчитать годовую доходность, если вы вложили в начале года «миллион» и в конце года сравнили с результатом. А что если в течение года были пополнения счета и снятие с него?

Итак, простые кейсы

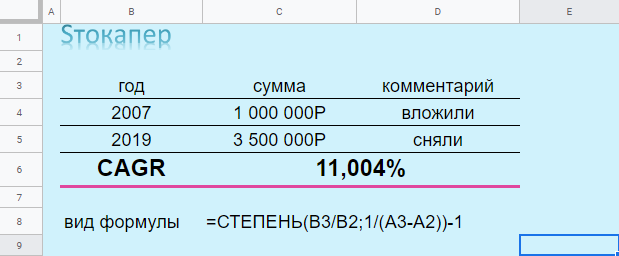

1. Сумма на начало года 1 миллион рублей. Сумма на конец года 1,12 миллион рублей. Пополнений и снятий не было. Всё просто (1,12/1)-1=12% годовых заработал наш инвестор.

2. Что если мы хотим посчитать среднегодовую доходность в диапазоне нескольких лет? Инвестор в начале 2007 года вложил 1 миллион рублей, в конце 2019 года у него на счету 3,5 миллиона рублей. (3,5/1)-1=250% за 13 лет. И тут инвестору может показаться, что среднегодовая доходность должна считаться так 250%/13=19,23%. Это не совсем корректно. Так как в этом случае высчитывается простой процент, а когда речь идет о промежутке более года, как правило, считают сложные проценты.

Здесь на помощь инвестору придет метод CAGR (англ. Compound annual growth rate), если по-русски «совокупный годовой темп роста». Считается он просто, отношение конечного результата к начальному вложению (3,5/1=3,5) возводится в степень 1/n, где n – это количество периодов (2019-2007=12). Правильный ответ на этот кейс выглядит так: (3,5/1)^(1/12)-1=11,004% годовых.

Всё можно посчитать в Excel или Google Sheets. Пример таблицы найдете тут.

Примеры расчета доходностей

Убедиться в правильности расчета можно обратным счетом. Например, 1 миллион +11,004%= 1 110 041 рублей + 11,004%=…. и так все периоды. Результатом будет 3,5 млн рублей.

Данный метод расчёта широко применяется при сравнении темпов роста в фундаментальном анализе, тут вы можете найти темпы роста:

— российского рынка в целом

— секторов российского рынка

— компаний российского рынка

Теперь кейсы посложнее

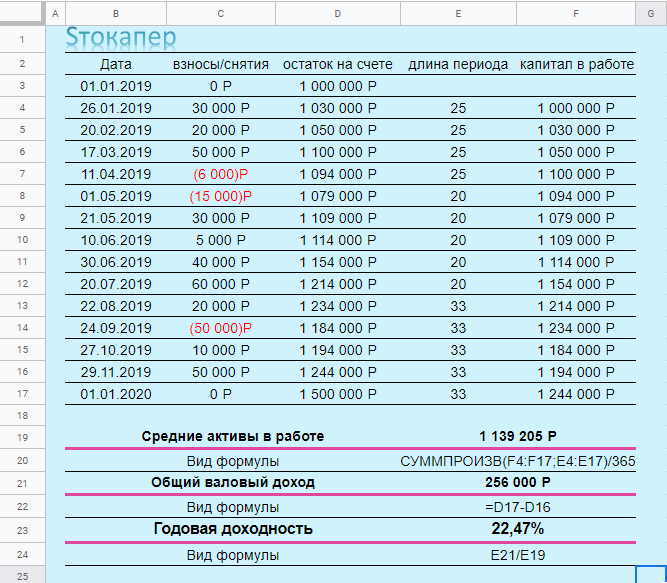

3. Как посчитать годовую доходность, если внутри года были пополнения и даже снятия? В этом случае нам поможет метод расчета по средневзвешенным активам. Суть метода заключается в том, что необходимо посчитать какие средние активы (под активами здесь понимаются только внесенные средства без роста курсовой или дивидендной стоимости) были по году и уже от них считать доходность. Например, первые 100 дней у вас был 1 миллион на счете, потом вы внесли еще 0,5 млн и еще 100 дней у вас было 1,5 (1+0,5) млн, далее вы сняли 0,2 млн и оставшиеся 165 дней было 1,3 (1,5-0,2) млн, какие средние активы были у вас? ((1*100)+(1,5*100)+(1,3*165))/365= 1,273 млн ваших активов работало на счёте.

Рассмотрим конкретный пример:

В столбце Е указаны длины периодов в днях, а в столбце F капитал (активы), которые были внесены и работали данный отрезок времени. Далее мы перемножаем все длины периодов на капитал в работе и полученную сумму делим на 365 дней (разница дней между 01.01.2019 и 01.01.2020). Получаем средние активы в работе по году – 1 139 205 рублей. (данную операцию можно сделать с помощью функции СУММПРОИЗВ)

Далее нам нужно посчитать валовый доход. Валовый доход это ни что иное как разница между конечным результатом (общая сумма на счете на конец года 1 500 000 р) и суммой всех снятий и внесений на счет, также начальная сумма капитала является внесением. То есть, если сложить все внесения и снятия со счета (столбец С), то получим 244 000 рублей, а также у нас был начальный капитал в 1 000 000 рублей (ячейка D3), то расчет валовой доходности будет выглядеть так 1 500 000 – 244 000 – 1 000 000 = 256 000 рублей.

Дальше всё просто, валовый доход делим на средние активы 256 000 / 1 139 205 = 22,47% годовых получил наш инвестор.

Частозадаваемые вопросы по данному расчету:

— что если у меня период не год, а меньше, например 234 дня? Ответ: В этом случае средние активы считались бы не через деление на 365, а через деление на 234. А годовая доходность считалась бы так «валовый доход/средние активы/234*365»

— Мне на счёт приходили дивиденды и выплаты по купонам, как их учесть в расчете? Ответ: Если вы пришедшие дивиденды и купоны реинвестировали обратно в свой портфель, то можете никак их не учитывать, так как они учтены в конечной сумме средств на счету (в нашем случае 1 500 000 р). Если хотите убедиться в том, что это правильно, то можете отражать приход дивидендов как вывод и этой же датой эту же сумму как ввод. Получите тот же результат. Но помните, если вы забираете дивиденды с оборота (тратите их на свои нужды), то нужно отражать данную операцию как вывод средств.

— Как мне посчитать дивидендную доходность портфеля? Ответ: Самый простой способ – поделить полученные дивиденды на сумму средних активов. Предположим в нашем варианте мы получили 85 000 рублей дивидендами. 85 000 / 1 139 205 = 7,46% годовых – дивидендная доходность нашего портфеля. Не обманывайте себя, считайте чистый дивидендный доход, то есть сумму дивидендов берите очищенную от налогов. У данного способа есть определенные недостатки, но он подойдет в 99% случаев для портфельного инвестора.

— Как мне учесть транзакционные издержки в данном расчете (комиссии брокеру, депозитарные комиссии)? Ответ: Если вы берете конечную сумму (в нашем случае 1 500 000 рублей) к расчету, то вы уже очистили свой доход от транзакционных издержек, так как брокер их вычитает из суммы ваших средств. Если вы, наоборот, хотите посчитать долю своих транзакционных издержек, то вам необходимо сумму издержек поделить на средние активы. Допустим по нашему счету, мы потратили 1 159 рублей на комиссии. 1 159/1 139 205 = 0,102% средств ушло на комиссии.

— А можно как-то проще посчитать? Этот расчет слишком сложен для меня! Ответ: Конечно, можете применить 4 вариант расчет, который описан ниже.

Источник