- Глава 5. Группа показателей оценки доходности

- Информация об изменениях:

- Информация об изменениях:

- ГАРАНТ:

- Информация об изменениях:

- Информация об изменениях:

- Информация об изменениях:

- ГАРАНТ:

- ГАРАНТ:

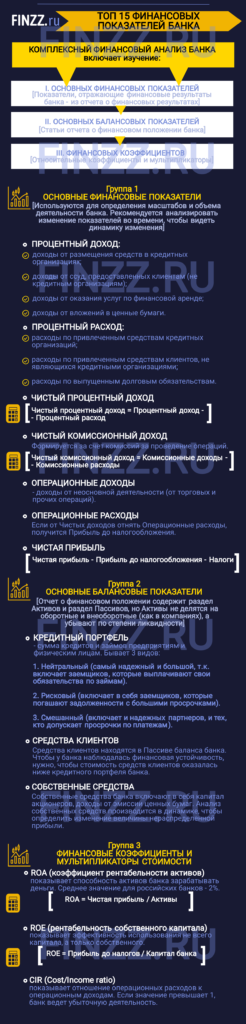

- ТОП 15 финансовых показателей банка

- Инфографика: ТОП 15 финансовых показателей банка

- Группа 1. Основные финансовые показатели

- Процентный доход

- Процентный расход

- Чистый процентный доход

- Чистый комиссионный доход

- Операционные доходы

- Операционные расходы

- Чистая прибыль

- Группа 2. Основные балансовые показатели

- Кредитный портфель

- Средства клиентов

- Собственные средства

- Группа 3. Финансовые коэффициенты и мультипликаторы стоимости

Глава 5. Группа показателей оценки доходности

Глава 5.

Группа показателей оценки доходности

5.1. Группа показателей оценки доходности включает показатели рентабельности активов и капитала, структуры доходов и расходов, доходности отдельных видов операций и банка в целом.

5.2. Показатели рентабельности активов и капитала состоят из показателя рентабельности активов и показателя рентабельности капитала.

Информация об изменениях:

Указанием Банка России от 21 марта 2012 г. N 2793-У в подпункт 5.2.1 внесены изменения

5.2.1. Показатель рентабельности активов (ПД1) определяется как процентное отношение (в процентах годовых) финансового результата к средней величине активов и рассчитывается по следующей формуле:

ФР — финансовый результат банка, представляющий собой показатель «Прибыль до налогообложения» (символ 01000) либо «Убыток до налогообложения» (символ 02000) формы 0409102 «Отчет о прибылях и убытках кредитной организации» (далее — форма 0409102), установленной приложением 1 к Указанию Банка России N 2332-У, увеличенный на размер налогов и сборов, относимых на расходы в соответствии с законодательством Российской Федерации (символ 26411 формы 0409102), и величину отрицательной переоценки ценных бумаг, текущая (справедливая) стоимость которых определена банком при отсутствии средневзвешенной цены, раскрываемой организатором торговли на рынке ценных бумаг (расшифровка с кодом обозначения 6102 формы 0409110 «Расшифровки отдельных показателей деятельности кредитной организации» (далее — форма 0409110), установленной приложением 1 к Указанию Банка России N 2332-У), и уменьшенный на величину положительной переоценки указанных ценных бумаг (расшифровка с кодом обозначения 6101 формы 0409110). В случае если выплаты из прибыли банка после налогообложения (распределение между акционерами (участниками) в виде дивидендов (символ 32001 формы 0409102), отчисления на формирование и пополнение резервного фонда (символ 32002 формы 0409102) превышают величину прибыли после налогообложения (символ 31001 формы 0409102) или если данные выплаты произведены при допущенном убытке после налогообложения (символ 31002 формы 0409102), то показатель ФР уменьшается на сумму превышения таких выплат над прибылью банка после налогообложения или на сумму таких выплат при убытке банка после налогообложения.

Информация об изменениях:

Для целей оценки показателей группы показателей оценки доходности Комитет банковского надзора Банка России на основании ходатайства территориального учреждения Банка России, подготовленного по результатам рассмотрения соответствующего обращения банка, вправе принять решение об определении финансового результата банка (ФР) без учета:

расходов (убытков), обусловленных развитием бизнеса;

ГАРАНТ:

О методике определения обусловленных развитием бизнеса расходов (убытков) см. письмо Банка России от 19 октября 2007 г. N 166-Т

расходов (убытков), явившихся причиной для возникновения оснований (одного из оснований) для осуществления мер по финансовому оздоровлению банка.

Для расчета финансового результата банка (ФР) убыток прошлого года уменьшается на величину денежных средств, направленных на его покрытие по решению общего годового собрания учредителей (участников) банка в соответствии с законодательством Российской Федерации (расшифровка формы 0409110 с кодом обозначения 5101);

Аср — средняя величина активов. Рассчитывается по формуле средней хронологической (по данным отчетности по состоянию на 1-е число месяца, следующего за отчетным, за все месяцы, начиная с отчетности по состоянию на 1 января и заканчивая отчетностью на дату, на которую рассчитывается числитель) для показателя А.

5.2.2. Показатель рентабельности капитала (ПД2) определяется как процентное (в процентах годовых) отношение финансового результата к средней величине капитала и рассчитывается по следующей формуле:

Информация об изменениях:

Указанием Банка России от 10 июля 2007 г. N 1861-У в пункт 5.3 внесены изменения, вступающие в силу с 1 января 2008 г.

5.3. Показатели структуры доходов и расходов состоят из показателя структуры доходов и показателя структуры расходов.

5.3.1. Показатель структуры доходов (ПД3) определяется как процентное отношение чистых доходов от разовых операций к финансовому результату и рассчитывается по следующей формуле:

Составляющие ЧДраз и ФР показателя ПД3 рассчитываются в порядке, определенном пунктом 5.6 настоящей главы.

Информация об изменениях:

Указанием Банка России от 21 марта 2012 г. N 2793-У в подпункт 5.3.2 внесены изменения

5.3.2. Показатель структуры расходов (ПД4) определяется как процентное отношение административно-управленческих расходов к чистым доходам (расходам) и рассчитывается по следующей формуле:

Составляющие Рау и ЧД показателя ПД4 рассчитываются в порядке, определенном пунктом 5.6 настоящей главы.

Информация об изменениях:

Указанием Банка России от 10 июля 2007 г. N 1861-У в пункт 5.4 внесены изменения, вступающие в силу с 1 января 2008 г.

5.4. Показатели доходности отдельных видов операций и банка в целом состоят из показателей чистой процентной маржи и чистого спреда от кредитных операций.

ГАРАНТ:

Решением Верховного Суда РФ от 28 августа 2007 г. N ГКПИ07-882, оставленным без изменения Определением Кассационной коллегии Верховного Суда РФ от 20 ноября 2007 г. N КАС07-579, пункт 5.4.1 признан не противоречащим действующему законодательству

5.4.1. Показатель чистой процентной маржи (ПД5) определяется как процентное отношение (в процентах годовых) чистого процентного дохода к средней величине активов и рассчитывается по следующей формуле:

Процентные доходы представляют собой сумму показателя процентных доходов по ссудам (Дп) и процентных доходов от вложений в ценные бумаги.

Дп — процентные доходы по ссудам. Представляют собой сумму процентных доходов (итог раздела 1 главы I формы 0409102 за исключением процентных доходов от вложений в долговые обязательства (кроме векселей) (подраздел 5 раздела 1 главы I формы 0409102), доходов от оказания услуг по финансовой аренде (лизингу) (символ 12405 формы 0409102), штрафов, пеней, неустоек, полученных по операциям привлечения и предоставления (размещения) денежных средств (символ 17101 формы 0409102), доходов прошлых лет, выявленных в отчетном году по операциям привлечения и предоставления (размещения) денежных средств (символ 17201 формы 0409102), доходов от открытия и ведения ссудных счетов клиентов (расшифровка формы 0409110 с кодом обозначения S12101/1.2), доходов от оказания консультационных и информационных услуг в связи с предоставлением ссуд (расшифровка формы 0409110 с кодом обозначения S12406/1.2), доходов от восстановления сумм резервов на возможные потери, сформированных под требования по получению процентных доходов (расшифровка формы 0409110 с кодом обозначения S16305/4.1).

Процентные доходы от вложений в ценные бумаги представляют собой сумму процентных доходов от вложений в долговые обязательства (кроме векселей) (подраздел 5 раздела 1 главы I формы 0409102) и доходов от восстановления сумм резервов на возможные потери, сформированных под требования по получению процентных доходов (расшифровка формы 0409110 с кодом обозначения S16305/4.2).

Рп — процентные расходы. Представляют собой сумму процентных расходов (итог раздела 1 формы 0409102), штрафов, пеней, неустоек, уплаченных по операциям привлечения и предоставления (размещения) денежных средств (символ 27101 формы 0409102) и расходов прошлых лет, выявленных в отчетном году по операциям привлечения и предоставления (размещения) денежных средств (символ 27201 формы 0409102), увеличенную на величину отчислений в резервы на возможные потери, сформированные под требования по получению процентных доходов (расшифровки формы 0409110 с кодами обозначения S25302/4.1 и S25302/4.2).

ГАРАНТ:

Решением Верховного Суда РФ от 28 августа 2007 г. N ГКПИ07-882, оставленным без изменения Определением Кассационной коллегии Верховного Суда РФ от 20 ноября 2007 г. N КАС07-579, пункт 5.4.2 признан не противоречащим действующему законодательству

5.4.2. Показатель чистого спреда от кредитных операций (ПД6) определяется как разница между процентными (в процентах годовых) отношениями процентных доходов по ссудам к средней величине ссуд и процентных расходов к средней величине обязательств, генерирующих процентные выплаты, и рассчитывается по следующей формуле:

5.5. Показатели группы показателей оценки доходности — ПД1, ПД2, ПД3, ПД4, ПД5, ПД6 — рассчитываются по состоянию на 1 апреля, 1 июля и 1 октября по методу средней взвешенной по следующей формуле:

Для отчетной даты 1 апреля показателю (составляющей показателя) на отчетную дату присваивается вес_i, равный 0,3, а показателю (составляющей показателя) на прошедшую годовую дату — 0,7. Для отчетной даты 1 июля обоим показателям (составляющим показателей) присваивается вес_i, равный 0,5. Для отчетной даты 1 октября показателю (составляющей показателя) на отчетную дату присваивается вес_i, равный 0,7, а показателю (составляющей показателя) на прошедшую годовую дату — 0,3.

По состоянию на 1 января расчет показателей производится по формулам, приведенным в пунктах 5.2 — 5.4 настоящей главы, без применения метода средней взвешенной.

В случае если средневзвешенное значение знаменателя показателей ПД3 и ПД4 по состоянию на 1 апреля, 1 июля и 1 октября либо значение знаменателя показателей ПД3 и ПД4 по состоянию на 1 января является отрицательным (меньше нуля), то значению показателя присваивается балл 4.

5.6. Расчет значений показателей группы показателей оценки доходности ПД1, ПД2, ПД5 и ПД6 в процентах годовых и приведение составляющих показателей ПД3 и ПД4 к годовой оценке производится для показателей и составляющих показателей, рассчитываемых на 1 апреля, 1 июля и 1 октября, путем умножения их значений на квартальную отчетную дату на 12 и деления на количество месяцев, прошедших с начала года до квартальной отчетной даты.

5.7. Обобщающий результат по группе показателей оценки доходности (РГД) представляет собой среднее взвешенное значение показателей, определенных в соответствии с пунктами 5.2 — 5.4 настоящей главы, и рассчитывается по следующей формуле:

Балльная и весовая оценки показателей группы показателей оценки доходности приведены в приложении 6 к настоящему Указанию.

5.8. Финансовая устойчивость банка по группе показателей оценки доходности признается удовлетворительной в случае, если значение РГД меньше либо равно 2,3 балла.

Источник

ТОП 15 финансовых показателей банка

Для того, чтобы инвестировать в акции или облигации банка без финансового анализа не обойтись. Финансовый анализ отчетности банка отличается от финансового анализ компании. Мы выделили 15 показателей для анализа банковской отчетности. Для того чтобы провести комплексный финансовый анализ банка мы выделили 3 группы:

- Основные финансовые показатели.

- Основные балансовые показатели.

- Финансовые коэффициенты.

В первой группе собраны показатели, отражающие финансовые результаты банка, которые можно найти в одноименном отчете. Во второй рассматриваются статьи отчета о финансовом положении кредитной организации. А третья группа – это относительные коэффициенты и мультипликаторы.

Далее более детально рассмотрим показатели из этих групп.

Инфографика: ТОП 15 финансовых показателей банка

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Группа 1. Основные финансовые показатели

Начнем финансовый анализ банка с анализа отчета о финансовых результатах. Этот отчет похож на отчет о прибылях и убытках, которые формируют компании.

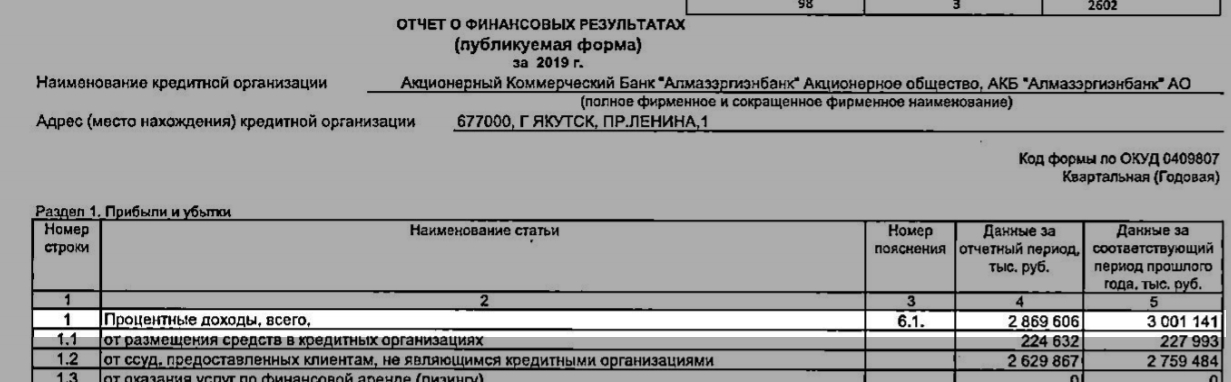

В качестве примера будем рассматривать отчетность АКБ «Алмазэргиэнбанк». Возьмем ее с сервиса раскрытия информации disclosure.skrin.ru.

Пример поиска финансовой отчетности банка на сайте disclosure.skrin.ru

Процентный доход

Доходы банковской деятельности заключаются выдаче займов и кредитов предприятиям и физическим лицам. Отсюда основные доходы банка составляют процентные платежи по кредитам и займам.

В строке 1 отчета о финансовых результатах мы видим главный источник дохода банка – «Процентные доходы». Их увеличение показывает улучшение финансового состояния организации.

Как можно заметить Процентные доходы могут быть от:

- Размещения средств в кредитных организациях.

- От ссуд, предоставленных клиентам, не являющимися кредитными организациями.

- От оказания услуг по финансовой аренде.

- От вложения в ценные бумаги.

Процентные доходы банка в балансе

В нашем примере доход у банка «Алмазэргиэнбанк» сократился с 3 001 141 тыс. руб. до 2 869 606 тыс. руб.

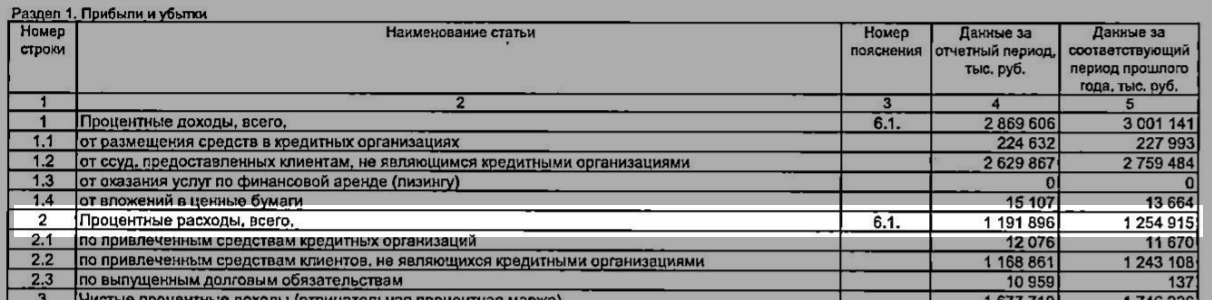

Процентный расход

Расходы банка складываются от привлечения денежных средств от предприятий и физических лиц, т.е. основные расходы – это выплата процентов по депозитам

Процентные расходы состоят из:

- Расходов по привлеченным средствам кредитных организаций.

- Расходов по привлеченным средствам клиентов, не являющимися кредитными организациями.

- Расходов по выпущенным долговым обязательствам.

Расходы у анализируемого банка также сократились с 1 254 915 тыс. руб. до 1 191 896 тыс. руб.

Процентный расход банка

Чистый процентный доход

Разница между Процентным доходом (стр. 1) и Процентным расходом (стр. 2) формирует Чистый процентный доход (стр. 3).

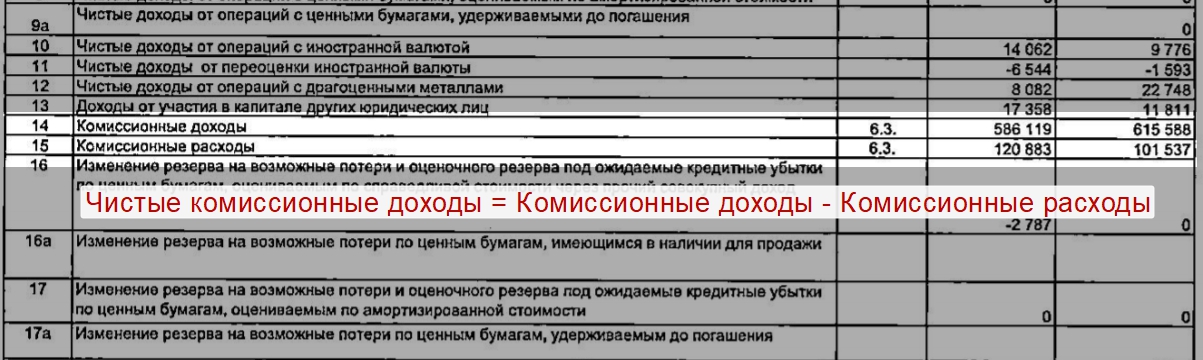

Чистый комиссионный доход

Комиссионные доходы не относятся к процентным доходам и получаются от комиссий за проведение операций. В общей структуре доходов банка могут доходить до 30%.

Формула расчета чистого комиссионного дохода = Комиссионные доходы – Комиссионные расходы.

Являются одной из составляющих чистого операционного дохода банка.

Пример расчета чистого комиссионного дохода банка

В нашем примере Чистые комиссионные доходы = 586 119 – 120 883 = 465 236 тыс. руб.

Операционные доходы

Помимо доходов от основной деятельности у банка есть доходы и расходы от предоставления прочих услуг населению и бизнесу, а также от инвестиционной деятельности. Результаты от торговых и прочих операций формируют операционные доходы банка.

Операционные доходы и расходы банка

Для банка АКБ «Алмазэргиэнбанк» операционные доходы и операционные расходы были соответственно равны 725 622 тыс. руб. и 1 964 517 тыс. руб.

Операционные расходы

Далее смотрим операционные расходы. Если из Чистых доходов (стр.20) отнять Операционные расходы (стр.21), то мы получим Прибыль до налогообложения (стр.22).

Чистая прибыль

Чистая прибыль (стр.24) заключительный показатель, который мы получим, отняв налог из Прибыли (убыток) до налогообложения.

Расчет чистой прибыли банка

В нашем примере у банка чистая прибыль выросла с 29 630 тыс. руб. до 320 814 тыс. руб.

Абсолютные показатели, которые мы рассмотрели полезно использовать для определения масштабов и объема деятельности банка. Рекомендуется анализировать изменение этих показателей во времени, чтобы видеть динамику изменения.

Группа 2. Основные балансовые показатели

В этом блоке мы продолжим анализ баланса банка и перейдем к рассмотрению статей отчета о финансовом положении кредитной организации. Отчет о финансовом положении содержит два основных раздела Активы и Пассивы.

Активы не делятся на оборотные и внеоборотные, как это делается в отчетности компаний, а убывают по степени ликвидности.

Кредитный портфель

Состоит из суммы кредитов и займов предприятиям и физически лицам. Выделяют три вида кредитных портфелей банка:

- Нейтральный. Самый надежный и большой портфель в структуре портфелей. В него входят заемщики, которые выплачивают свои обязательства по займам.

- Рисковый. Включает в себя заемщиков, которые оплачивают свои долги с большими просрочками.

- Смешаный. Может включать в себя как заемщиков, которые платят с опозданием, так надежных партнеров.

Средства клиентов

В Пассиве баланса банка находятся Средства клиентов (стр.16). В нашем примере за последний период Средства клиентов составили 25 176 277 тыс. руб.

Средства клиентов банка в отчетности

Для того, чтобы у банка была финансовая устойчивость необходимо чтобы стоимость средств клиентов была ниже кредитного портфеля банка.

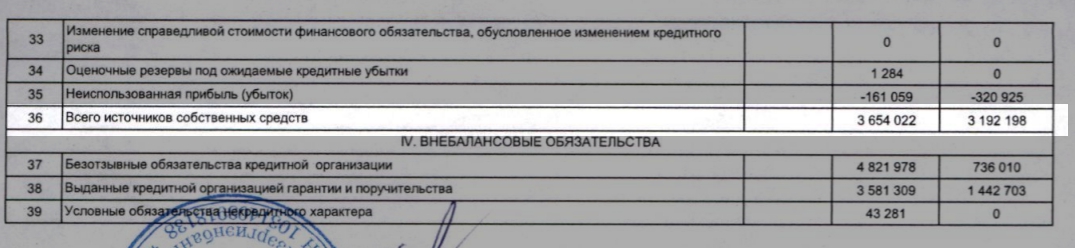

Собственные средства

Капитал банка (собственные средства) один из ключевых показателей финансовой устойчивости банка. Анализ собственных средств производится в динамике для определения изменения величины нераспределенной прибыли.

Собственные средства банка (стр.36 в балансе) включают в себя капитал акционеров, доходы от эмиссии ценных бумаг.

Собственные средства банка в финансовой отчетности

В нашем примере Собственные средства банка равны 2 654 022 тыс. руб. за последний отчетный период.

Группа 3. Финансовые коэффициенты и мультипликаторы стоимости

Последний третий блок показателей оценки банковской отчетности состоит из различных относительный показателей (коэффициентов).

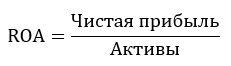

Начнем с коэффициента рентабельности активов ROA (Return on Assets), который показывает способность активов банка зарабатывать деньги.

Формула расчета ROA банка

Для нашего банка значение ROA будет следующая = стр.26/стр.14 = 320 814 тыс. руб. / 29 330 509 тыс. руб. = 0,01, что означает ROA=1%.

Коэффициент показывает прибыльность операций банка. Чем выше значение, тем топ-менеджмент банка более эффективен в своих управленческих решениях. По данным агентства S&P среднее значение ROA для российских банков – 2%.

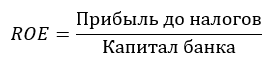

Следующий важный показатель эффективности работы банка – рентабельность собственного капитала ROE (Return on Equity). Он показывает эффективность использования не всего капитала, а только собственного.

Формула расчета ROE банка

Для нашего банка значение ROE по балансу будет следующее = стр.22 – стр.36 = 575 238 тыс. руб. /3 654 022 тыс. руб.= 0,15, что означает ROE = 15%. По данным агентства S&P среднее значение ROE для российских банков 17%.

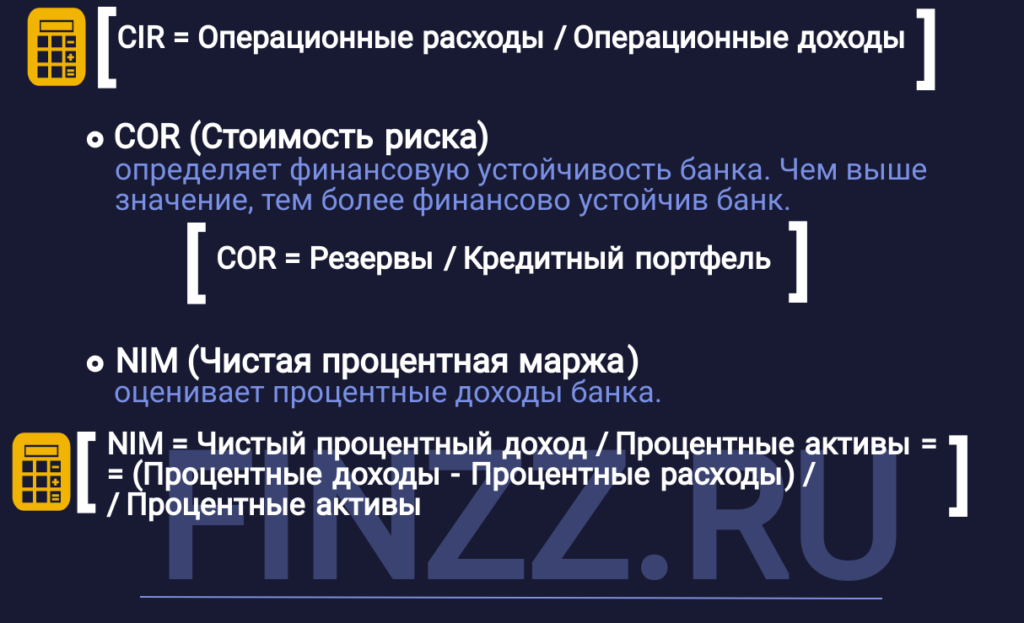

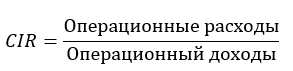

CIR (Cost of Income Ratio) – коэффициент, представляющий отношение операционных расходов к операционным доходам.

Формула расчета

В нашем примере CIR = стр.21/стр.стр.19 = 1 964 517 тыс. руб. / 725 622 тыс. руб.= 2,7

При значении показателя больше 1 можно сделать вывод, что банк ведет убыточную деятельность.

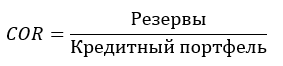

COR (Cost of Risk, Стоимость риска) – коэффициент, который определяет финансовую устойчивость банка.

Формула расчета

Чем выше значение показателя, тем ниже финансовая устойчивость.

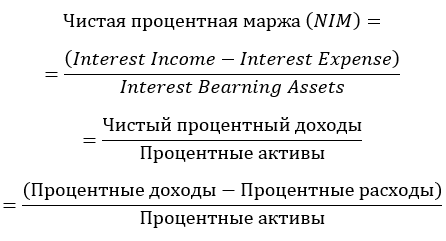

NIM (Net Interest Margin, Чистая процентная маржа) – финансовый коэффициент, который оценивает процентные доходы банка. Чистая процентная маржа является разницей Процентных доходов с Процентными доходами (Чистый Процентный доход) деленная на активы банка. Иногда называют Доходностью по процентным активам.

Формула расчета

Коэффициент полезно использовать для сравнения эффективности деятельности разных банков, так как сравнение Чистой процентной доходности не всегда корректно.

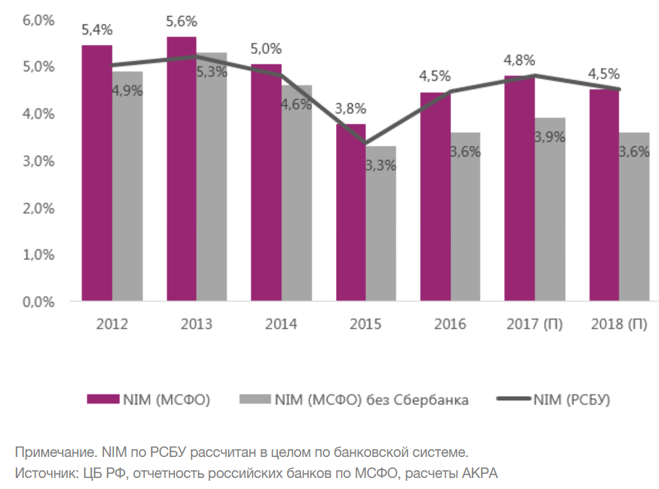

Расчет NIM по РСБУ

По данным S&P показатель чистой процентной маржи для российских банков составил около 6% в 2010 году, а 2015 году уменьшился до 3,8%.

Источник