- Расчет экономической эффективности внедрения программного продукта и срока окупаемости

- Расчет экономического эффекта от внедрения системы автоматизации

- Э=Эр-Ен*Кп,

- Эр=(Р1-Р2)+ΔРп,

- РАСЧЕТ КАПИТАЛЬНЫХ ЗАТРАТ НА ПРОЕКТИРОВАНИЕ И ВНЕДРЕНИЕ

- Т0=(3Тmin+2Тmax)/5

- СОСТАВ ЭКСПЛУАТАЦИОННЫХ РАСХОДОВ

- РАСХОДЫ НА СОДЕРЖАНИЕ ПЕРСОНАЛА

- РАСХОДЫ НА ФУНКЦИОНИРОВАНИЕ ПРОГРАММЫ

- РАСХОДЫ НА ФУНКЦИОНИРОВАНИЕ ПРОГРАММЫ

- РАСЧЕТЫ НА НАКЛАДНЫЕ РАСХОДЫ

- ПРОЧИЕ РАСХОДЫ

- РАСЧЕТ ЭКОНОМИИ ЗА СЧЕТ УВЕЛИЧЕНИЯ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА ПОЛЬЗОВАТЕЛЯ

- ПРИМЕР

- ЗАКЛЮЧЕНИЕ

Расчет экономической эффективности внедрения программного продукта и срока окупаемости

Исходные данные для расчета годового экономического эффекта в таблице 4.7.

Таблица 4.7 – Исходные данные

| Показатели | Условное обозначе-ние | Величина |

| Численность работников, использующих программный продукт, чел. |  | |

| Должностной оклад работника, руб. | О | 7 000 |

| Затраты на разработку программного продукта, тыс. руб. |  | 35 169,14 |

| Затраты времени работника на выполнение работы до внедрения программного продукта, % |  | |

| Затраты времени работника на выполнение работы после внедрения программного продукта, % |  | |

| Коэффициент эффективности капитальных вложений |  | 0,2 |

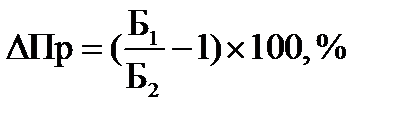

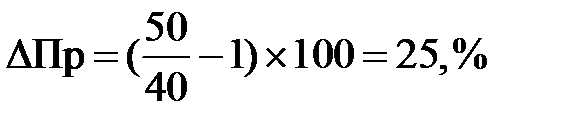

4.5.1 Расчет прироста производительности труда за счет внедрения нового программного продукта:

(4.31)

(4.31)

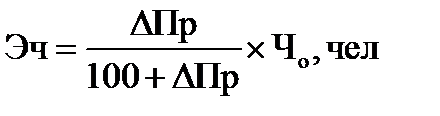

Сравнительная экономия численности работников предприятия за счет роста производительности труда определяется по формуле

(4.32)

(4.32)

Расчет годовой экономии по фонду заработной платы за счет высвобождения работников:

(4.33)

(4.33)

(4.34)

(4.34)

, руб

, руб

, руб

, руб

4.5.2 Годовой экономический эффект составит:

(4.35)

(4.35)

, руб

, руб

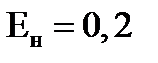

где  — нормативный коэффициент эффективности капитальных вложений (минимально допустимый уровень отдачи на 1 рубль капитальных вложений),

— нормативный коэффициент эффективности капитальных вложений (минимально допустимый уровень отдачи на 1 рубль капитальных вложений),  ;

;

— капитальные вложения на разработку и внедрение программного продукта.

— капитальные вложения на разработку и внедрение программного продукта.

Капитальные вложения в новый вариант, то есть в вариант решения задачи с применением разработанной программы, включают:

— затраты, связанные с созданием программы и техническими средствами для её реализации;

— затраты на технические средства реализации нового проекта (на приобретение и установку ЭВМ на каждое рабочее место для использования программы);

— затраты на внедрение и обучение персонала;

(4.36)

(4.36)

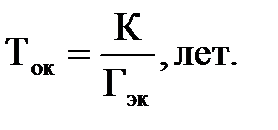

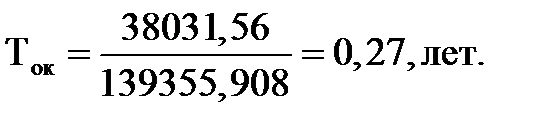

Срок окупаемости программы (  ) — это длительность периода, в течении которого годовая экономия от использования программного продукта перекроет затраты на ее создание.

) — это длительность периода, в течении которого годовая экономия от использования программного продукта перекроет затраты на ее создание.

4.5.3 Срок окупаемости рассчитывается по формуле:

(4.37)

(4.37)

Приведенные расчеты позволяют сделать вывод об экономической целесообразности создания и внедрения разработанного программного продукта.

Результатом выполнения дипломного проекта является разработка автоматизированной информационной системы отеля туристической фирмы.

В ходе разработки были решены следующие задачи:

1. Произведен анализ имеющейся технологии создания регистрации на сайте и бронирования номеров .

2. Определены функциональные и эксплуатационные требования к автоматизированной информационной системе.

3. Разработана функциональная модель и модель данных.

4. Разработан интерфейс пользователя в виде сайта.

5. Создана база данных.

6. Разработаны модули системы.

7. Произведено тестирование модулей, а также комплексное тестирование программы.

Автоматизированная информационная система «Jardin-hotel» может быть использована с большой пользой, благодаря следующим ее качествам:

— доступная система регистрации и бронирования номеров на сайте;

— высокая информативность технологического процесса;

— высокая скорость обработки информации;

— возможность решения новых задач.

В дальнейшем эта система может быть доработана.

Список литературы

1. Welling L., Thomson L. PHP and MySQL Web Development, 4-edition, 2009 англ.,обучающий диск.

2. Безруков Н.Н. Компьютерные вирусы. — М.: Наука, 2004 г, — 660 с

3. Бьюли А.. Изучаем SQL, pdf, 2007, — 110 с.

4. Веллинг Л., Томсон Л. MySQL. Учебное пособие, pdf, 2005, — 113 с.

5. Веллинг Л., Томсон Л. Разработка Web-приложений с помощью PHP и MySQL, 3-е издание, djvu, 2008, — 97 с.

6. Грабер М. SQL, djvu, 2003, — 455 с.

7. Грабер М. Введение в SQL, pdf, — 256 с.

8. Дронов В.А. JavaScript в Web-дизайне. — СПб.: БХВ-Петербург, 2001. Бейли Л. Изучаем SQL. O’REILLY, pdf, 2012, — 98 с.

9. Дэвис М., Филлипс Д.. Изучаем PHP и MySQL, pdf, 2008, — 312 с.

10. Дюбуа П. MySQL, djvu, 2004, — 165 с.

11. Зандстра М. PHP объекты, шаблоны и методики программирования, djvu, 2010, — 288 с.

12. Калина А.В. Организация и оплата труда в условиях рынка (аспект эффективности): Учебно-методическое пособие. — К.: МАУП, 1997. — 300 с.

13. Котеров Д.В. PHP5 в подлиннике, djvu, 2008, — 216 с.

14. Кузнецов М. Практика создания веб-сайтов, pdf + CDROM, 2009, — 200 с.

15. Кузнецов М., Симдянов И. MySQL 5.0, djvu, 2010, — 150 с.

16. Леонтьев Б.В. Web-Дизайн: Тонкости, хитрости и секреты / Леонтьев Б.В. — М. Майор, 2001, -170 с..

17. Никсон Р. Создаем динамические веб сайты с помощью PHP MySQL и JavaScript, djvu, 2011, — 74 с.

18. Петюшкин А. В.html Экспресс — курс / Петюшкин А.В. — СПБ.: БХВ-Петербург, 2003, — 256 с. ил.

19. Программное обеспечение. Энциклопедия ПК. Выпуск 2.Обучающий диск,

20. Руководство по PHP, chm, 2008, обучающий диск.

21. Стейнмец У., Вард Б.. Самоучитель 75 готовых решений для вашего сайта на PHP, pdf, 2009, — 270 с.

22. Строганов А.С. Ваш первый сайт с использованием PHP-скриптов, djvu, 2008, — 348 с.

23. Суэринг С., Конверс Т., Парк Д. PHP и MySQL. Библия программиста, djvu, 2010, — 111с.

24. Титоренко Г.А. Информационные технологии управления. — М.: ЮНИТИ-ДАНА, 2003 г, — 180 с.

25. Хольцнер С. PHP в примерах, djvu, 2007, — 215 с.

26. Шварц Б., Зайцев П., Ткаченко В. MySQL. Оптимизация производительности, pdf, 2010, — 129 с.

27. Шносснейгл Д.. Профессиональное программирование на PHP, djvu, 2006[\hide], — 468 с.

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Источник

Расчет экономического эффекта от внедрения системы автоматизации

Экономический эффект от внедрения средств автоматизации может быть лишь косвенным, так как внедренные средства автоматизации не являются прямым источником дохода, а являются либо вспомогательным средством организации получения прибыли, либо помогают минимизировать затраты.

Оценить экономический эффект от использования программы можно двумя способами: простым и сложным (более трудоемкий способ, но более точный). Простой способ это некоторое упрощение сложного способа с учетом различных «оговорок». Например, если материальные затраты не меняются после внедрения программы, то их можно исключить из расчета, тем самым его упростив. Полная оценка по сложному алгоритму, как правило, проводится квалифицированными специалистами по итогам обследования бизнес-процессов предприятия. Но если необходимо быстро и приблизительно оценить эффективность внедрения средства автоматизации, то можно в представленные формулы подставлять оценочные значения затрат. Конечно, при использовании оценок затрат, а не их фактических значений, экономический эффект будет посчитан не точно, но тем не менее позволит оценить выгодность и необходимость автоматизации.

Главный экономический эффект от внедрения средств автоматизации заключается в улучшении экономических и хозяйственных показателей работы предприятия, в первую очередь за счет повышения оперативности управления и снижения трудозатрат на реализацию процесса управления, то есть сокращения расходов на управление.

Для большинства предприятий экономический эффект выступает в виде экономии трудовых и финансовых ресурсов, получаемой от:

- снижения трудоемкости расчетов;

- снижение трудозатрат на поиск и подготовку документов;

- экономии на расходных материалах (бумага, дискеты, картриджи);

- сокращения служащих предприятия.

Снижение же трудозатрат на предприятии возможно за счет автоматизации работы с документами, снижения затрат на поиск информации. Критерием эффективности создания и внедрения новых средств автоматизации является ожидаемый экономический эффект. Он определяется по формуле:

Э=Эр-Ен*Кп,

где Эр — годовая экономия;

Ен — нормативный коэффициент (Eн=0.15);

Кп — капитальные затраты на проектирование и внедрение, включая первоначальную стоимость программы.

Годовая экономия Эр складывается из экономии эксплуатационных расходов и экономии в связи с повышением производительности труда пользователя. Таким образом, получаем:

Эр=(Р1-Р2)+ΔРп,

где Р1 и Р2 — соответственно эксплуатационные расходы до и после внедрения разрабатываемой программы;

ΔРп — экономия от повышения производительности труда дополнительных пользователей.

РАСЧЕТ КАПИТАЛЬНЫХ ЗАТРАТ НА ПРОЕКТИРОВАНИЕ И ВНЕДРЕНИЕ

В случае если оценивать экономический эффект с учетом всех деталей, то капитальные затраты на проектирование и внедрение рассчитываются с учетом длительности работ на этом этапе. Итак, рассмотрим подробнее расчет капитальных затрат на проектирование и внедрение системы автоматизации.

Под проектированием понимается совокупность работ, которые необходимо выполнить, чтобы спроектировать систему, часть системы или поставленную задачу. Под внедрением понимается комплекс работ по вводу в промышленную эксплуатацию системы с возможными ее доработками.

Для расчета затрат на этапе проектирования необходимо определить продолжительность каждой работы, начиная с составления технического задания и заканчивая оформлением документов.

Продолжительность работ определяется либо по нормативам (при этом применяют специальные таблицы), либо рассчитывают их на основании экспертных оценок по формуле:

Т0=(3Тmin+2Тmax)/5

где Т0 — ожидаемая продолжительность работ;

Тmin и Тmax

соответственно наименьшая и наибольшая по мнению эксперта длительность работы.

Данные расчетов ожидаемой длительности работ приведены в таблицу.

Таблица 1

Таблица длительности работ на этапе проектирования (пример)

| Наименование работ | Длительность работ, мин дней | Длительность работ, макс дней | Длительность работ, ожид. дней |

| Разработка технического задания | 1 | 2 | 2 |

| Анализ технического задания | 2 | 5 | 3 |

| Изучение литературы | 5 | 10 | 7 |

| Работа в библиотеке с источниками | — | — | — |

| Знакомство с основными этапами дипломной работы | 1 | 3 | 2 |

| Оформление ТЗ | 1 | 2 | 2 |

| Разработка алгоритма | 2 | 5 | 3 |

| Доработки программы | 10 | 20 | 15 |

| Отладка программы | 15 | 20 | 18 |

| Экономическое обоснование | 1 | 3 | 2 |

| Оформление пояснительной записки | 3 | 7 | 5 |

| Выполнение плакатов | 5 | 10 | 8 |

Капитальные затраты на этапе проектирования Кк рассчитываются по формуле:

Kк=С + Zп+Mп+H (3),

где С – первоначальная стоимость программного продукта;

Zп — заработная плата специалистов на всех этапах проектирования и внедрения;

Мп — затраты на использование ЭВМ на этапе проектирования и внедрения;

Н — накладные расходы на этапе проектирования и внедрения.

Одним из основных видов затрат на этапе проектирования является заработная плата специалиста, которая рассчитывается по формуле:

Zп=ZпTп(l+Aс/100)*(l+Aп/100) (4)

где Zп- заработная плата разработчика на этапе проектирования;

Zд — дневная заработная плата разработчика на этапе проектирования;

Ас — процент отчислений на социальное страхование;

Ап — процент премий.

В общем случае, расходы на машинное время состоят из расходов на процессорное время (при работе с объектным или абсолютным модулем) и расходов на дисплейное время. Формула для расчетов имеет вид:

М=tдСд+ tпCп (5)

где Сп и Сд — соответственно стоимости одного часа процессорного и дисплейнного времени;

tд и tп — соответственно процессорное и дисплейное время, необходимое для решения задачи (час).

Расходы на эксплуатационные принадлежности определяются простым подсчетом затрат на их приобретение по оптовым (или свободным) ценам.

Так как программа разработана на современных быстродействующих компьютерах, то в дополнительном процессорном времени необходимости нет, т.е. принимаются как Сп=0 и tп=0.

При расчете Мп следует учитывать время на подготовку исходных текстов программ, их отладку и решение контрольных примеров.

Накладные расходы согласно формулы (2) составляют 80-120% от заработной платы персонала занятого эксплуатацией программы.

В случае если проектирование и внедрение средства автоматизации полностью осуществляет сторонняя организация, то можно использовать упрощенную схему расчета, т.е. в качестве капитальных затрат на проектирование и внедрение принять суммы уплаченные сторонней организации, включая первоначальную стоимость средства автоматизации.

СОСТАВ ЭКСПЛУАТАЦИОННЫХ РАСХОДОВ

В эксплуатационные расходы входят:

- содержание информационных расходов;

- содержание персонала по обслуживанию комплекса технических средств;

- расходы на функционирование программы;

- расходы на содержание здания;

- прочие расходы.

РАСХОДЫ НА СОДЕРЖАНИЕ ПЕРСОНАЛА

Расходы по различным видам работающих определяем по формуле:

где ni — численность персонала 1-го вида связанная с выполнением paбот;

Aс — процент отчислений на социальное страхование

Aп — средний процент премий за год

РАСХОДЫ НА ФУНКЦИОНИРОВАНИЕ ПРОГРАММЫ

Расходы на функционирование программы складываются из затрат на машинное время и затрат на эксплуатацию различных принадлежностей (бумаги, краски для принтера и т.д.).

Из формулы (5) произведем расчет расходов на функционирование программы:

При этом можно оценить аналогичные расходы до внедрения программы и сравнить полученные значения. При внедрении программы уменьшается время работы с одной и той же задачей, за чет этого уже появляется экономия.

РАСХОДЫ НА ФУНКЦИОНИРОВАНИЕ ПРОГРАММЫ

Расходы на функционирование программы складываются из затрат на машинное время и затрат на эксплуатацию различных принадлежностей (бумаги, краски для принтера и т.д.).

Из формулы (5) произведем расчет расходов на функционирование программы:

При этом можно оценить аналогичные расходы до внедрения программы и сравнить полученные значения. При внедрении программы уменьшается время работы с одной и той же задачей, за чет этого уже появляется экономия.

РАСЧЕТЫ НА НАКЛАДНЫЕ РАСХОДЫ

Расходы на эксплуатационные принадлежности определяются простым подсчетом затрат на их приобретение по оптовым (или свободным) ценам.

ПРОЧИЕ РАСХОДЫ

Прочие расходы составляют от 1 до 3% от суммы всех эксплуатационных расходов.

- после внедрения программы

Таким образом эксплуатационные расходы составляют:

- после внедрения программы

РАСЧЕТ ЭКОНОМИИ ЗА СЧЕТ УВЕЛИЧЕНИЯ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА ПОЛЬЗОВАТЕЛЯ

Если пользователь при экономии i- вида с применением программы экономит ΔTi, часов, то повышение производительности труда Pi (в %) определяется по формуле:

где Fj — время, которое планировалось пользователем для выполнения работы j-вида до внедрения программы (час.)

Таблица 2

Таблица работ пользователей(пример)

| №п/п | Вид работ | До автоматизации, мин Fj | Экономия времени, мин.DT | Повышение производительности труда Рi (в %) |

| 1. | Ввод информации | 40 | 20 | 100 |

| 2. | Проведение расчетов | 5 | 4 | 400 |

| 3. | Подготовка и печать отчетов | 30 | 15 | 100 |

| 4. | Анализ и выборка данных | 44 | 10 | 300 |

Экономия, связанная с повышением производительности труда пользователя Р определим по формуле:

где Zп — среднегодовая заработная плата пользователя.

ПРИМЕР

Для большего понимания материала рассмотрим в качестве примера небольшую типовую российскую организацию, занимающуюся оказанием услуг, в которой автоматизируется отдел бухгалтерии с одним рабочим местом. В качестве средства автоматизации выбрано программное средство «фирмы 1С» — «1С:Бухгалтерия Предприятия 2.0». Подразумеваем, что внедряет программное средство сторонняя организация. Стоимость «1С:Бухгалтерия Предприятия 2.0» составляет 10800 руб.

Стоимость услуг сторонней организации по ее внедрению составляют 10000 руб.

В итоге капитальные затраты на внедрение составят:

К = 10800 + 10000 = 20800 руб.

Посчитаем расходы на содержание персонала, исходя из условия, что оклад сотрудника составляет 50000 руб.

Z = 1 * 50000 * (1 + 34% / 100) = 67000 руб.

В нашем примере, для простоты, накладные и прочие расходы до и после внедрения программы будем рассматривать как неизменные, т.е. внедрение программы не вызвало экономию чернил в картриджах принтеров, расходование бумаги и т.п. Таким образом, годовая экономия будет равна экономии, связанной с повышением производительности труда пользователя.

Рассчитаем экономию за счет увеличения производительности труда сотрудника. В нашем примере бухгалтерский учет велся на компьютере, но в ручную с использованием различных программ, позволяющих хранить данные в таблицах. Например, MS Excel. В качестве исходных данных будем использовать данные, приведенные в Таблице 2.

Экономия, связанная с повышением производительности труда пользователя:

P = 67000 * 9 = 603 000 руб.

В итоге получаем следующую ожидаемую экономическую эффективность:

Э = 603000 – 20800 * 0,15 = 599 880 руб.

О чем говорят эти цифры? Даже при приблизительном расчете экономическая эффективность от внедрения программного средства получилась значительной. Такой она получилась за счет увеличения производительности труда сотрудника.

Соответственно потратив всего 20 800 рублей мы получаем экономию за год в 599 880 рублей!

ЗАКЛЮЧЕНИЕ

По результатам расчета экономической эффективности проектирования и внедрения средства автоматизации сразу можно , что это выгодно. Хоть выгода и косвенная, но, как правило, заметная в средне и долгосрочной перспективе. Внедрение средств автоматизации может привести к корректированию самого бизнес-процесса, так как задачи выполняются быстрее. Сотрудники могут обрабатывать большие объемы информации за свое рабочее время, что можно использовать или для уменьшения затрат на персонал или для быстрого развития бизнеса при неизменности количества сотрудников, занятых обработкой информации.

Как показывает практика автоматизация бизнес процессов, в особенности таких как расчет себестоимости продукции, подготовка регламентированной отчетности по результатам деятельности, учет взаиморасчетов с контрагентами, формирование и учет печатных документов несет в себе большой потенциал для развития и материальную выгоду с течением времени.

В процессе расчета экономический эффективности необходимо учитывать одно свойство автоматизации. Заключается оно в следующем: чем больше средств и времени потрачено на автоматизацию тем выше экономический эффект от внедрения. Объясняется это довольно просто: если качественно подойти к выбору программного продукта, качественно проработать все бизнес-процессы на этапе проектирования и внедрения, все описать и отладить, то в последующем будет потрачено гораздо меньше средств на эксплуатацию программы.

Важно отметить, что в случае если одним программным средством автоматизируются различные подразделения и сотрудники, то уменьшаются затраты на организацию документооборота между ними. Уменьшаются как временные так и материальные затраты.

Источник