- Расчет коэффициента капитализации методом связанных инвестиций

- Расчет ставки капитализации методом связанных инвестиций

- Расчет коэффициента капитализации методом связанных инвестиций.

- Расчет коэффициента капитализации методом связанных инвестиций

- Расчет коэффициента капитализации методом связанных инвестиций

Расчет коэффициента капитализации методом связанных инвестиций

![]()

![]()

Если объект недвижимости приобретается с помощью собственного и заемного капитала, коэффициент капитализации должен удовлетворять требованиям доходности на обе части инвестиций. Величина коэффициента определяется методом связанных инвестиций, или техникой инвестиционной группы. Коэффициент капитализации для заемного капитала называется ипотечной постоянной и рассчитывается

R ипотечн = ДО / К

где R ипотечн – ипотечная постоянная;

ДО – ежегодные выплаты по обслуживанию долга;

К – сумма ипотечного кредита.

Коэффициент капитализации для собственного капитала рассчитывается по формуле:

Общий коэффициент капитализации определяется как средневзвешенное значение:

R = М • Rипотечн + ( 1 – M ) • Rсобств

где М – коэффициент ипотечной задолженности.

Пример. Доля собственного капитала 30%; ставка процента по кредиту 12%; кредит предоставлен на 25 лет; ставка дохода на собственный капитал 5%, тогда общая ставка капитализации равна:

а) ипотечная постоянная кредита, предоставленного на 25 лет под 12% годовых, 0,127500;

б) общая ставка капитализации рассчитывается по формуле

R = 0,7 *0,127500 + 0,3 *0,05 = 0,08925 + 0,015 = 0,10425 (10,42%).

Таким образом, специфика метода капитализации доходов заключается в следующем:

Ø в текущую стоимость переводится ЧОД за один временной период;

Коэффициент капитализации рассчитывается для недвижимости тремя методами:

Ø методом рыночной выжимки;

Ø методом определения коэффициента капитализации с учетом возмещения капитальных затрат;

Ø методом связанных инвестиций.

Преимущества метода капитализации доходов заключаются в том, что этот метод непосредственно отражает рыночную конъюнктуру, так как при его применении анализируются с точки зрения соотношения дохода и стоимости, как правило, большое количество сделок с недвижимостью, а также при расчете капитализируемого дохода составляется гипотетический отчет о доходах, основной принцип построения которого предположение о рыночном уровне эксплуатации недвижимости.

Недостатки метода капитализации доходов состоят в том, что

Ø применение его затруднительно, когда отсутствует информация о рыночных сделках;

Ø метод не рекомендуется использовать, если объект не достроен, не вышел на уровень стабильных доходов или серьезно пострадал в результате форсмажорных обстоятельств и требует серьезной реконструкции.

Источник

Расчет ставки капитализации методом связанных инвестиций

![]()

![]()

Таблица 4.3

Расчет ставки капитализации методом рыночной выжимки

| Показатель | Объект | |||

| №1 | №2 | №3 | №4 | |

| Цена продажи объекта, руб. | ||||

| Чистый операционный доход объекта, руб. | ||||

| Ставка капитализации | 0,185 | 0,179 | 0,181 | 0,183 |

| Среднее значение ставки капитализации | ||||

| 0,182 |

Если объект недвижимости приобретается с помощью собственного и заемного капитала, ставка капитализации должна удовлетворять требованиям доходности на обе части инвестиций. Величина ставки капитализации определяется методом связанных инвестиций, или техникой инвестиционной группы. Ставка капитализации для заемного капитала определяется на основе ипотечной постойной. Ипотечная постоянная – отношение ежегодных выплат по кредиту к сумме кредита.

Rm = i / (1– (1+ i ) — n ), (4.20)

где Rm – ипотечная постоянная;

i – ставка процента по кредиту;

n – срок, на который выдан кредит.

Ставка капитализации для собственного капитала рассчитывается методом с учетом возмещения капитальных затрат, рассмотренном выше (формула 4.5)

Общая ставка капитализации (Rо) определяется как средневзвешенное значение:

где M – коэффициент ипотечной задолженности (доля кредита в общей сумме инвестированного капитала);

Re – коэффициент капитализации для собственного капитала.

Пример. Доля собственного капитала – 40%; ставка процента по кредиту – 15%; кредит предоставлен на 20 лет; ставка капитализации на собственный капитал – 10%, тогда общая ставка капитализации равна:

а) ипотечная постоянная для кредита, предоставленного на 20 лет под 15% годовых, опредляется как фактор взноса на амортизацию единицы iaof (i,n)

Rm = 0,15 / (1– (1+ 0,15 ) -20 ) = 0,15976;

б) общая ставка капитализации рассчитывается по формуле (4.21):

R о= 0,6 ٠0,15976+ 0,4 ٠0,10 = 0,135857 (или 13,59%);

в) если ЧОД объекта составляет 100 тыс. долл в год, то инвестиционная стоимость объекта определяется по формуле (4.1):

V = 100 000/0,1359 = 735 835 долл.

Положительное или отрицательное влияние заемных средств, а также интенсивность этого влияния определяются соотношением между ставками дохода на весь инвестируемый и заемный капитал. Эффективность этого влияния (как бы плечо рычага) определяется отношением величины заемного капитала ко всей сумме вложенных средств, т. е. коэффициентом ипотечной задолженности.

Если обозначить Rm – ипотечная постоянная, Rо – общая ставка капитализации, то виляние левереджа можно записать:

Rт Rо — область отрицательного влияния левереджа, кредит неэффективен и увеличение доли кредита приведет к уменьшению отдачи на собственный капитал.

Источник

Расчет коэффициента капитализации методом связанных инвестиций.

![]()

Если объект недвижимости приобретается с помощью собственного и заемного капитала, коэффициент капитализации должен удовлетворять требованиям доходности на обе части инвестиций. Величина коэффициента определяется методом связанных инвестиций, или техникой инвестиционной группы. Коэффициент капитализации для заемного ка питала называется ипотечной постоянной и рассчитывается:

Rm = ДО / К

где Rm – ипотечная постоянная; ДО – ежегодные выплаты по обслуживанию долга; К – сумма ипотечного кредита.

Коэффициент капитализации для собственного капитала рассчитывается по формуле:

R = М • Rm + ( 1 – M ) • Re где М – доля заемного капитала.

Пример. Доля собственного капитала 30%; ставка процента по кредиту 12%; кредит предоставлен на 25 лет; ставка дохода на собственный капитал 5%, тогда общая ставка капитализации равна:

а) ипотечная постоянная кредита, предоставленного на 25 лет под 12% годовых, 0,127500;

б) общая ставка капитализации рассчитывается R = 0,7 *0,127500 + 0,3 *0,05 = 0,08925 + 0,015 = 0,10425 (10,42%).

Источник

Расчет коэффициента капитализации методом связанных инвестиций

Если объект недвижимости приобретается с помощью собственного и заемного капитала, коэффициент капитализации должен удовлетворять требованиям доходности на обе части инвестиций. Величина коэффициента определяется методом связанных инвестиций, или техникой инвестиционной группы. Коэффициент капитализации для заемного капитала называется ипотечной постоянной и рассчитывается

R ипотечн = ДО / К

где R ипотечн – ипотечная постоянная;

ДО – ежегодные выплаты по обслуживанию долга;

К – сумма ипотечного кредита.

Коэффициент капитализации для собственного капитала рассчитывается по формуле:

Общий коэффициент капитализации определяется как средневзвешенное значение:

R = М • Rипотечн + ( 1 – M ) • Rсобств

где М – коэффициент ипотечной задолженности.

Пример. Доля собственного капитала 30%; ставка процента по кредиту 12%; кредит предоставлен на 25 лет; ставка дохода на собственный капитал 5%, тогда общая ставка капитализации равна:

а) ипотечная постоянная кредита, предоставленного на 25 лет под 12% годовых, 0,127500;

б) общая ставка капитализации рассчитывается по формуле

R = 0,7 *0,127500 + 0,3 *0,05 = 0,08925 + 0,015 = 0,10425 (10,42%).

Таким образом, специфика метода капитализации доходов заключается в следующем:

Ø в текущую стоимость переводится ЧОД за один временной период;

Коэффициент капитализации рассчитывается для недвижимости тремя методами:

Ø методом рыночной выжимки;

Ø методом определения коэффициента капитализации с учетом возмещения капитальных затрат;

Ø методом связанных инвестиций.

Преимущества метода капитализации доходов заключаются в том, что этот метод непосредственно отражает рыночную конъюнктуру, так как при его применении анализируются с точки зрения соотношения дохода и стоимости, как правило, большое количество сделок с недвижимостью, а также при расчете капитализируемого дохода составляется гипотетический отчет о доходах, основной принцип построения которого предположение о рыночном уровне эксплуатации недвижимости.

Недостатки метода капитализации доходов состоят в том, что

Ø применение его затруднительно, когда отсутствует информация о рыночных сделках;

Ø метод не рекомендуется использовать, если объект не достроен, не вышел на уровень стабильных доходов или серьезно пострадал в результате форсмажорных обстоятельств и требует серьезной реконструкции.

Дата добавления: 2015-10-13 ; просмотров: 2275 ; ЗАКАЗАТЬ НАПИСАНИЕ РАБОТЫ

Источник

Расчет коэффициента капитализации методом связанных инвестиций

![]()

![]()

Если объект недвижимости приобретается с помощью собственного и заемного капитала, коэффициент капитализации должен удовлетворять требованиям доходности на обе части инвестиций. Величина коэффициента определяется методом связанных инвестиций, или техникой инвестиционной группы. Коэффициент капитализации для заемного капитала называется ипотечной постоянной и рассчитывается

где Rm – ипотечная постоянная;

ДО – ежегодные выплаты по обслуживанию долга;

К – сумма ипотечного кредита.

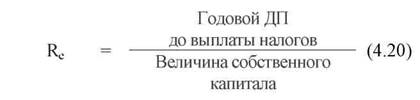

Коэффициент капитализации для собственного капитала рассчитывается по формуле:

| Re | = | Годовой ДП до выплаты налогов | (5.20) |

| Величина собственного капитала |

Общий коэффициент капитализации определяется как средневзве-шенное значение:

где М – коэффициент ипотечной задолженности.

Пример. Доля собственного капитала – 30%; ставка процента по кредиту – 12%; кредит предоставлен на 25 лет; ставка дохода на собственный капитал – 5%, тогда общая ставка капитализации равна:

а) ипотечная постоянная кредита, предоставленного на 25 лет под 12% годовых, – 0,127500;

б) общая ставка капитализации рассчитывается по формуле 4.21:

R= 0,7 *0,127500 + 0,3 *0,05 = 0,08925 + 0,015 = 0,10425 (10,42%).

Таким образом, специфика метода капитализации доходов заключается в следующем:

· в текущую стоимость переводится ЧОД за один временной период;

· не рассчитывается цена реверсии;

· коэффициент капитализации рассчитывается для недвижимости тремя методами:

§ методом рыночной выжимки;

§ методом определения коэффициента капитализации с учетом возмещения капитальных затрат;

§ методом связанных инвестиций.

Преимущества метода капитализации доходов заключаются в том, что этот метод непосредственно отражает рыночную конъюнктуру, так как при его применении анализируются с точки зрения соотношения дохода и стоимости, как правило, большое количество сделок с недвижимостью, а также при расчете капитализируемого дохода составляется гипотетический отчет о доходах, основной принцип построения которого — предположение о рыночном уровне эксплуатации недвижимости.

Недостатки метода капитализации доходов состоят в том, что

· применение его затруднительно, когда отсутствует информация о рыночных сделках;

· метод не рекомендуется использовать, если объект недостроен, не вышел на уровень стабильных доходов или серьезно пострадал в результате форс-мажорных обстоятельств и требует серьезной реконструкции.

Источник