- Считаем доходность инвестиций в портфеле + готовая Excel таблица с формулами

- Считаем прибыль

- Годовая доходность в процентах

- Доходность с учетом движения средств

- Расчет доходности в Excel

- БЛОГОФОРУМ. Фундаментальная аналитика

- Моя колонка новостей

- Выводы:

- Расчет годовой доходности и стандартного отклонения

- Расчет доходности инвестиций

- Расчет средней годовой доходности (и приведение доходности к годовой)

- Есть общая доходность за период

- Есть начальная и конечная сумма

- Есть доходности по годам

- Есть доходность за неполный год

- Приведение дневной или месячной доходности к годовой

- Расчет годовой доходности с учетом пополнений и изъятий (движения средств)

- Расчет стандартного отклонения

Считаем доходность инвестиций в портфеле + готовая Excel таблица с формулами

Для оценки эффективности вложений нужно обязательно знать, какую доходность они принесут (или принесли). А если таких вложений много? Их нужно как то сравнить. Чтобы понять — что было более выгодным. И вообще, как можно рассчитать доходность портфеля имея различные вложения (вклады в банке, облигации, акции и прочее). На разные суммы и различные сроки?

Например, что более выгодно? Вложить 57 тысяч на 3 месяца и заработать 3 тысячи. Или инвестировать 75 000 на восемь месяцев и получить 5500?

Как узнать процент эффективной доходности портфеля, если в течение года было постоянное снятие и внесение средств?

Считаем прибыль

Самая простая и базовая формула для определения «выгодности» вложений.

Разность между конечной суммой и начальной образует чистую прибыль.

Чтобы вывести в процентном соотношении воспользуйтесь формулой:

Доходность = (чистая прибыль) / сумму вложения * 100%.

Пример.

Купили акции Газпрома на 10 000 рублей. Через год все продали за 13 000 тысяч.

Чистая прибыль составила 3 тысячи рублей (13 000 — 10 000).

Доходность вложений 30% (3 000 / 10 000) * 100%).

В этой формуле есть один существенный недостаток. Она позволяет рассчитать только абсолютную доходность. Без привязки к периоду, за который она была получена.

Мы могли заработать 30% за 1 год. А могли бы и за 5 лет.

Годовая доходность в процентах

Более правильно оценить прибыль вложений можно с помощью годовой доходности.

Если простыми словами, то годовая доходность показывает, сколько зарабатывает инвестор на каждый вложенный рубль за одинаковый период времени.

Общепринятая оценка «одинакового периода времени» — это один год. Все проценты доходности полученные за разные промежутки времени сводятся к годовой ставке доходности.

Как это выглядит на практике?

Вложили деньги в акции Сбербанка — 30 000 рублей. И в акции Газпрома — 50 000 рублей

Через полгода, после роста котировок Сбербанка, продали все за 36 тысяч рублей.

Газпром вы держали ровно год и скинули бумаги за 65 тысяч.

Итог: На Сбербанке вы заработали за полгода 6 тысяч. На Газпроме 15 тысяч, но за целый год.

Если считать по общей доходности, то чистая прибыль в процентах составила бы:

- Сбербанк — 6 тысяч или 20%;

- Газпром — 15 тысяч или 30%.

Для правильной оценки эффективности инвестиций нужно все перевести в годовые проценты:

Доходность (% годовых) = (прибыль в % * 365 дней) / срок инвестиций в днях.

Доходность Сбербанка = 20% х 365 дня / 180 дней = 40% годовых

Доходность Газпрома = 30% х 365 / 365 = 30% годовых.

Более выгодными оказались инвестиции в акции Сбербанка.

Доходность с учетом движения средств

А как вывести общий результат, например за год?

Складывать все доходности не очень удобно и трудоемко.

Самый простой и очевидный вариант — зафиксировать стоимость портфеля на начало и конец года. И вычислить общую прибыль.

Пример. На начало года инвестор обладал капиталом в 200 тысяч рублей. За счет выгодных инвестиций, через год его портфель оценивался в 240 тысяч.

Чистая прибыль 40 000 рублей или 20% годовых.

В этой методике расчета доходности есть один существенный минус, который будет искажать реальные цифры. А по простому, делать их совсем не правильными.

За рассматриваемый период не учитываются возможные движения средств по счету или портфелю.

Что это за движения:

- ввод-вывод средств;

- получения прибыли «извне». Например, купонный доход по облигациям или дивиденды по акциям.

Из примера выше. Если за месяц до окончания годового периода инвестор вносил дополнительные 40 тысяч рублей. Как это скажется на результате? В абсолютных цифрах мы также имеем +40 тысяч прибыли или 20% годовых. Но по факту результата ноль.

Другой вариант. Через 1 месяц инвестор не внес, а снял 40 тысяч. В итоге почти целый год он оперировал суммой на 20% меньше первоначальной. И все равно заработал 40 тысяч прибыли.

Или в течение года выплачивались дивиденды, купоны. Были постоянное внесение и вывод средств со счета. Как тогда? Как определить реальную доходность?

Для расчета есть специальная формула расчета процентов в зависимости от даты и суммы движения средств. Но думаю большинство (наверняка все) не будут ее пользоваться. Она слишком сложная и громоздкая. Даже ее приводить здесь не буду.)))

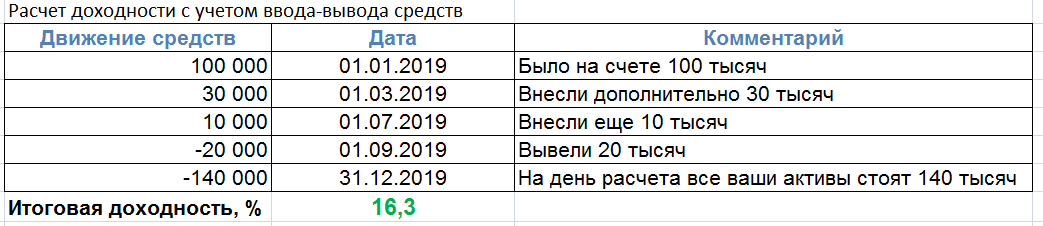

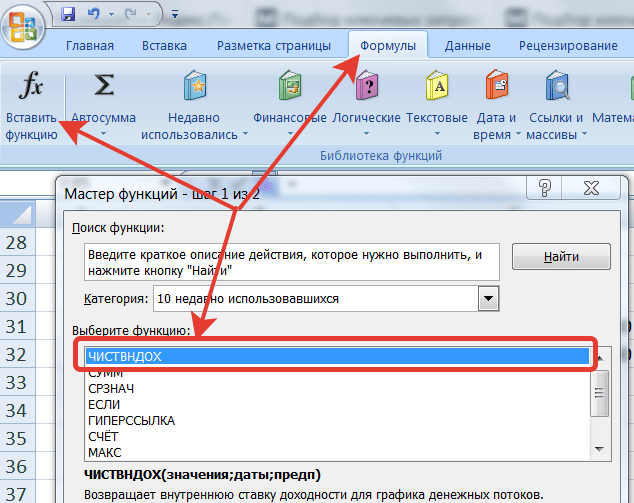

Расчет доходности в Excel

Есть более простой вариант расчета процентов в таблице Эксель. Нам поможет формула ЧИСТВНДОХ.

Все что нам нужно знать — это даты и суммы движений средств.

Как заполнить таблицу?

Нам нужны 2 колонки по движению денежных средств:

- сумма входящих и выходящих потоков

- Даты движений.

Все поступления на счет должны быть со знаком плюс. Снятия и прочие расходы обязательно со знаком минус. Конечная финальная сумма (на момент которой подсчитывается доходность) на счете тоже со знаком минус.

Вот как это выглядит на примере:

Как это сделать в Excel?

Вносим в таблицу собственные значения (по аналогии с примером выше).

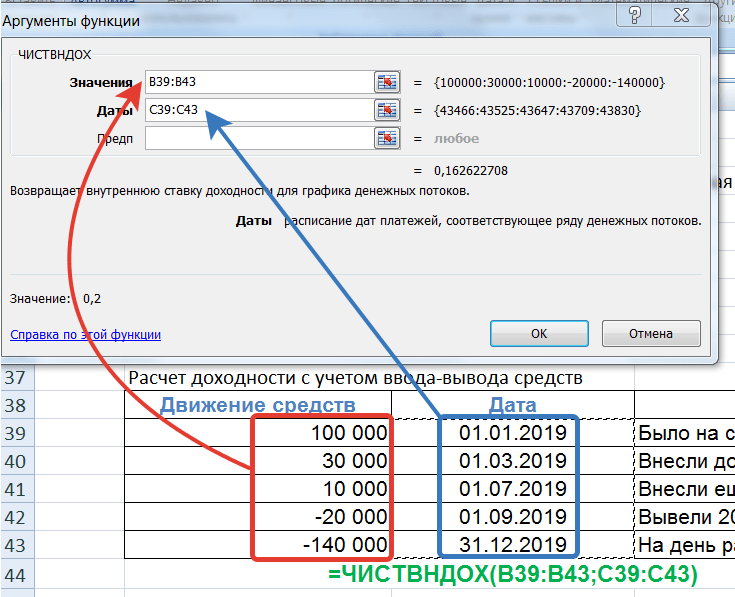

Вызываем функцию ЧИСТВНДОХ.

В поля «Значение» и «Даты» вносим наши условия как на картинке ниже. Просто выделяя правой кнопкой мыши необходимый диапазон.

Саму формулу еще нужно умножить на 100. Дабы привести к более привычному нам виду. По умолчанию показывается не в процентах, в доле от единицы. В нашем случае — 0,16.

По ссылке, есть файл Excel с уже готовыми формулами, перечисленными в статье. Подставляете свои данные. Считаете прибыль. Радуйтесь (или огорчайтесь) полученной доходности.

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Источник

БЛОГОФОРУМ. Фундаментальная аналитика

Моя колонка новостей

Как рассчитать доходность? 7491

«Как рассчитать доходность?», на первый взгляд этот вопрос не должен вызывать ни малейшего затруднения. Многие знают, что для того чтобы посчитать доходность, необходимо результат инвестиций разделить на сумму вложенных средств и перевести полученное значение в проценты годовые.

Формула расчета доходности (в процентах годовых), если не происходило вводов/выводов:

D = ((ΔS)/Sнач) * 365/T * 100%, где

- D – искомая доходность,

- ΔS – результат инвестирования в абсолюте,

- Sнач – сумма первоначальных инвестиций,

- T – количество дней в рассматриваемом периоде.

Но задача расчета доходности многократно усложняется в случае, если в течение рассматриваемого периода осуществлялись вводы или выводы средств в рамках инвестиционного портфеля. В таком виде она вызывает затруднения даже у опытных специалистов в области инвестиций. Мы предлагаем свое решение данной задачи.

Начнем с определения того, что же такое вводы и выводы денежных средств. Ввод денежных средств – это направление денег на инвестиции. К примеру, Вы приобрели инвестиционные паи фонда или внесли деньги на брокерский счет – все это является вводом средств. Изъятие инвестиционных средств является выводом, то есть, в рамках наших примеров, выводы возникают при погашении инвестиционных паев или выводе денег с брокерского счета.

Зная, что же такое вводы/выводы, рассмотрим конкретную ситуацию, которая поможет понять логику решения задачи по корректному определению доходности с учетом вводов/выводов средств.

- Некий инвестор приобрел акций на сумму в 1000 рублей (Sнач).

- Через 3 месяца он купил еще акций на 500 рублей (Sвв).

- Еще через 4 месяца инвестору срочно понадобились деньги, и он был вынужден продать часть акций на сумму в 300 рублей (Sвыв).

- Через год после первоначального приобретения, стоимость акций составила 1300 рублей (Sитог).

В виде графика данную ситуацию можно представить следующим образом:

Чтобы корректно рассчитать доходность от инвестиций нам по-прежнему необходимо разделить результат инвестиций на сумму вложенных средств. Остается только определить, что в рассматриваемой ситуации является результатом и какова корректная сумма вложенных средств.

Первым шагом будет расчет результата инвестиций. Интуитивно понятно, что результат инвестиций это разница между теми средствами, которые были получены, и теми, которые были вложены. То есть, необходимо из суммы итоговой стоимости инвестиций и всех выводов вычесть сумму начального и последующих вводов.

Формула для определения результата инвестирования с учетом вводов/выводов:

ΔS = (Sитог + ΣSвыв) – (Sнач + ΣSвв), где

- ΔS – результат инвестирования за период в абсолюте,

- Sитог – итоговая оценка инвестиций (1 300),

- ΣSвыв – сумма всех выводов средств (300),

- Sнач – сумма первоначальных инвестиций (1 000),

- ΣSвв – сумма всех вводов средств (500).

Применим данную формулу к рассмотренной ситуации: ΔS = (1300 + 300) – (1000 + 500) = 100. Таким образом, инвестор заработал 100 рублей.

Есть любители считать сумму вложенных средств без учета денег, которые были введены на счет (брокерский), но на которые не приобретались ценные бумаги. Такой расчет может резко завысить доходность, хотя прибыль по инвестициям от этого не увеличится. Этот расчет неверен, денежная составляющая инвестиционного портфеля при расчете суммы вложенных средств должна учитываться в полном объеме. Неверно рассчитывать доходность только на часть портфеля, ведь средства, введенные на счет, отвлечены от других целей (потребления, накопления и др.) и являются инвестициями, доходность которых и необходимо узнать.

Второй шаг в расчете доходности является наиболее важным: необходимо корректно определить с какой суммой соотносить рассчитанный результат инвестирования, то есть корректно определить сумму вложенных средств.

В каждый временной подпериод (T1, T2, T3) сумма вложенных средств была разной. В подпериод T1 – 1000 рублей, T2 – (1000+500) рублей, T3 – (1000+500-300) рублей. Кроме того, сами по себе эти временные подпериоды не равны. T1 – 90 дней, T2 – 120 дней, T3 – 155 дней. Поэтому необходимо согласовать суммы вложенных средств с количеством дней в подпериоде, определив таким образом среднюю «рабочую» сумму (средневзвешенную по времени сумму вложенных средств) на рассматриваемом периоде.

Формула для определения средневзвешенной суммы вложенных средств с учетом вводов/выводов:

V = (T1*Sнач+T2*(Sнач+Sвв)+T3*(Sнач+Sвв—Sвыв)+…+Tn*(Sнач+ΣSвв—ΣSвыв)/ ΣT, где

- V – средневзвешенная сумма вложенных средств,

- T1, T2, T3,Tn – количество дней в подпериоде,

- ΣT – суммарное количество дней на рассматриваемом временном отрезке.

Применим данную формулу к рассмотренной ситуации: V = (90*1000 + 120*(1000+500) + 155*(1000+500-300))/365 = 1249,32. Средневзвешенная сумма вложенных инвестором средств составила 1249,32 рублей.

Теперь известны все элементы, необходимые для непосредственного расчета доходности.

Если Вы хотите рассчитать доходность на периоде, который не включает в себя первоначальный ввод средств, то за Sнач необходимо принять стоимость инвестиционного портфеля на ту дату, с которой Вы хотите начать расчет доходности.

Третий шаг – расчет доходности из полученных значений. Для этого поделим рассчитанный ранее результат инвестирования на средневзвешенную сумму вложенных средств и переведем полученный результат в проценты годовые.

Формула следующая: D = (ΔS/V) * 365/T * 100%

Получается, что в рассмотренной ситуации доходность составляет: (100/1249,32) * 365/365 * 100% = 8% годовых.

Используя данные формулы, Вы всегда сможете корректно оценить доходность Вашего инвестиционного портфеля и при помощи полученных значений оценить эффективность Ваших инвестиций.

Выводы:

- Рассмотренный алгоритм не является простым, но когда дело касается расчета доходности и прибыли, то главное – это точность. Данный алгоритм позволяет учесть все нюансы, связанные с вводами/выводами средств и получить корректный расчет доходности.

- Если Вы пользуетесь услугами доверительного управления, узнайте, каким образом происходит расчет прибыли и доходности по Вашему портфелю и, если он отличается от обозначенного выше алгоритма, то это повод проверить корректность применяемого алгоритма.

Необходимо внимательно относится к расчету доходности Ваших инвестиций, так как этот показатель является определяющим при проведении анализа эффективности инвестирования и, если он будет рассчитан неверно, то это создаст неверное представление об эффективности Ваших инвестиций.

Источник

Расчет годовой доходности и стандартного отклонения

Автор: Дмитрий Никитенко

Дата записи

Чтобы вы всегда могли проверить данные, найденные в интернете, или рассчитать доходность собственных инвестиций, в этой статье я научу вас делать это правильно.

Приведенные здесь методы расчета подходят для любых электронных таблиц – Excel, Google Sheets или LibreOffice. А то, что не использует экселевские функции, можно просто считать в любом калькуляторе, например, встроенном в Google или Яндекс.

Расчет доходности инвестиций

Доходность в процентах за любой период можно рассчитать двумя способами:

- знакомая многим формула: (конец периода — начало периода) / начало периода = (110 — 100) / 100 = 10%;

- и более короткая версия: конец периода / начало периода — 1 = 110 / 100 — 1 = 10%. Мы будем считать доходность за год по второй формуле, потому что она немного короче и её результат в разах (до вычитания единицы) нам ещё пригодится.

Дальше для простоты мы будем называть её общей доходностью.

Расчет средней годовой доходности (и приведение доходности к годовой)

Под средней годовой доходностью обычно понимается среднегодовая ставка доходности, которая приводит начальную сумму вложений к конечной путем последовательного начисления этой ставки на результат предыдущего года.

Это не просто средняя арифметическая доходностей отдельных лет, а среднее геометрическое. Проще говоря, какую прибыль в процентах вы должны каждый год получать, чтобы из суммы А в итоге получилась сумма Б.

Средняя геометрическая доходность учитывает эффект сложного процента (капитализации процентов и возникающего в следствие этого экспоненциального роста), поэтому всегда будет меньше арифметической средней.

Другое название средней геометрической доходности из англоязычных источников, которое вам может встречаться — “compound annual growth rate” (CAGR).

Рассмотрим расчет годовой доходности для нескольких видов входящих данных, которые обычно имеют инвесторы. Под среднегодовой доходностью далее будем понимать именно среднюю геометрическую или CAGR.

Есть общая доходность за период

Если известно какую доходность принес актив за весь период, годовую доходность можно найти по формуле:

где x – доходность за весь период в процентах, n – количество полных лет в периоде, ^ – возведение в степень.

Например, если за 3 года доходность составила 30%, то среднегодовая доходность будет равно не 30% / 3 = 10%, а (0.3 + 1) ^ (1 / 3) — 1 = 9,14%.

Проверим: начальная сумма 100, конечная – 130:

- 100 + 100 * 9,14% = 109,14

- 109,14 + 109,14 * 9,14% = 119,12

- 119,12 + 119,12 * 9,14% = 130

Прибавление единицы нужно, чтобы перевести известную доходность из процентов в разы, а вычитание в конце – для перевода обратно из разов в проценты (напомню, что 30% = 0.3, в Excel можно записать оба варианта, разницы нет).

В Excel (или других электронных таблицах) возвести в степень можно либо с помощью того же знака ^, либо функцией СТЕПЕНЬ((x + 1); (1 / n)) — 1.

Есть начальная и конечная сумма

Если у вас есть результат инвестиций за известный период в виде сумм на начало и конец этого периода, то всё, что нужно сделать – это узнать общую доходность (формула та же, из начала статьи – 130 / 100 — 1 = 30%) и с ней рассчитать среднегодовую по формуле из предыдущего пункта.

Есть доходности по годам

Если у вас есть ряд доходностей за отдельные годы или вы можете найти их по ценам, то расчет среднегодовой доходности сводится к двум способам:

- поиску среднего геометрического этих доходностей, выраженных в разах;

- умножению этих разов для получения общей доходности и расчету как в предыдущих пунктах.

Первый вариант считать вручную нет смысла, поэтому лучше сразу обратиться к Excel и воспользоваться функцией СРГЕОМ (GEOMEAN). В неё надо передать либо список значений, либо диапазон ячеек, в которых у вас записаны годовые доходности, выраженные в разах.

Для примера посчитаем так инфляцию в России за последние 5 лет:

- 2014: 11,35% + 1 = 1,1135

- 2015: 12,91% + 1 = 1,1291

- 2016: 5,39% + 1 = 1,0539

- 2017: 2,51% + 1 = 1,0251

- 2018: 4,26% + 1 = 1,0426

СРГЕОМ(1,1135; 1,1291; 1,0539; 1,0251; 1,0426) — 1 = 7,2%

СРГЕОМ(A1:A5) — 1 = 7,2% (представим, что в ячейках те же доходности в разах)

Второй вариант расчета через умножение будет выглядеть так:

(1,1135 * 1,1291 * 1,0539 * 1,0251 * 1,0426) ^ (1 / 5) — 1 = 7,2%

Есть доходность за неполный год

Пока мы рассмотрели только полные годовые периоды, но среднегодовую доходность можно считать и для неполных лет. Например, какой-то актив за 4 года и 6 месяцев принес вам 50%. Чтобы аннуализировать эту доходность (привести к среднегодовой, в степень нужно подставить 4,5:

(0.5 + 1) ^ (1 / 4,5) — 1 = 9,43%

Привести месяцы неполного года к дробной части можно просто разделив их на 12:

- 6 / 12 = 0,5;

- 8 / 12 = 0,67 и так далее.

По аналогичному принципу можно взять доходность за прошедшее количество дней в году и привести её к годовой:

(x + 1) ^ (252 / n) — 1, где x – доходность за эти дни в процентах, n – количество дней, а 252 — количество торговых дней в году.

Если доходность за 100 дней года составила 3%, то среднегодовая будет равна:

(0,03 + 1) ^ (252 / 100) — 1 = 7,7%.

Вместо торговых дней можно брать и календарные, то есть 365 — выбор зависит от ваших данных и целей расчета.

Приведение дневной или месячной доходности к годовой

Если вы располагаете среднедневной или среднемесячной доходностью (геометрической), эти данные можно аннуализировать по таким формулам:

- для дневной доходности: (x + 1) ^ 252 — 1, где x – доходность в процентах и 252 — число торговых дней в году;

- для месячной доходности: (x + 1) ^ 12 — 1.

Например, приведение дневной доходности 0,03% может выглядеть так: (0,0003 + 1) ^ 252 — 1 = 7,9%. Естественно, то же самое можно делать для недельной или квартальной доходности (возводя в 52 или 4 степень).

При этом аннуализированное СКО рассчитывается по другой формуле: x * SQRT(252), то есть среднедневную волатильность нужно умножить на квадратный корень из количества торговых дней (либо месяцев и т. д.).

Расчет годовой доходности с учетом пополнений и изъятий (движения средств)

Все вышеперечисленные способы подходят для расчета доходности активов или экономических показателей в вакууме, но личные инвестиции сопряжены с периодическими пополнениями портфеля или изъятиями средств из него.

Если просто рассчитать доходность способами выше, она окажется искаженной этими движениями денег. Например, если на начало года у вас было 100 000 руб., потом вы купили активы на 80 000 руб., а в конце года стоимость портфеля составила 200 000 руб., это не значит, что вы заработали 200000 / 100000 — 1 = 100%.

В таких случаях есть несколько способов посчитать свой финансовый результат, устранив движения средств из показателя доходности. Наиболее удобный из них – это расчет внутренней нормы (или ставки) доходности (internal rate of return, IRR), потому что для этого есть две функции в Excel.

- ВСД (IRR) – для регулярных во времени пополнений или изъятий (например, каждый месяц, квартал или год);

- ЧИСТВНДОХ (XIRR) – для нерегулярных, что и применяется в реальной жизни.

Всё, что нужно сделать, это передать в функцию ЧИСТВНДОХ диапазоны ячеек с суммами и датами, при этом пополнения будут положительными числами, а изъятия отрицательными (или наоборот), а последней должна быть текущая стоимость портфеля, как если бы вы сняли всё в последний день. Если те 80 000 руб. мы положили 6 июля, то для нашего примера это будет выглядеть так:

- 2019-01-01: -100000

- 2019-07-06: -80000

- 2019-12-31: 200000

Годовая доходность: ЧИСТВНДОХ(B1:B3; A1:A3) = 14,56%.

В колонке A были даты, в B – суммы.

Расчет стандартного отклонения

В любых электронных таблицах рассчитать стандартное отклонение не составляет труда. Его можно считать для годовых или любых других доходностей, выраженных в процентах или разах, приводить месячное стандартное отклонение к годовому и так далее. Стандартное отклонение также называется среднеквадратическим или СКО.

Для этого нам понадобится функция СТАНДОТКЛОН (STDEV), куда достаточно просто передать диапазон ячеек с доходностями. Она рассчитывает СКО для выборки из генеральной совокупности, что нам и нужно.

Если взять пример с инфляцией в России за последние 5 лет, получим такой результат:

СТАНДОТКЛОН(11,35%; 12,91%; 5,39%; 5,39%; 4,26%) = 3.96%.

Источник