- Расчет экономической окупаемости внедрения

- Определение срока окупаемости и показателей эффективности внедрения программного продукта

- Окупаемость бизнеса: способы расчета срока окупаемости проекта

- Окупаемость бизнеса

- Определение окупаемости

- Преимущества и недостатки показателя

- Существует 2 способа расчета срока окупаемости:

- Простой срок окупаемости

- Пример № 1

- Пример № 2

- Пример № 3

- Дисконтированный срок окупаемости

- Пример № 4

- А теперь рассмотрим более реалистичный пример.

- Итог. Какие выводы можно сделать?

Расчет экономической окупаемости внедрения

Методика расчета экономической эффективности внедрения новой техники и технологии

Постоянное совершенствование техники и технологии сопровождается значительными дополнительными капитальными вложениями.

Внедрение новой техники и технологии, рационализаторских предложений, оргтехмероприятий будет оправдано лишь тогда, когда оно ведет к снижению себестоимости продукции, повышению производительности труда, улучшению условий труда, повышению качества продукции (экономия у потребителей).

Дополнительные капитальные вложения, направленные на повышение совершенствования техники и технологии, должны быть возмещены экономией затрат на производство. За базу сравнения должны приниматься образцы отечественной техники или зарубежной, если на нее имеется документация.

На основании данных методических указаний разработаны «Методические рекомендации по комплексной оценке эффективности мероприятий, направленных на ускорение НТПК в нефтяной промышленности».

Основными показателями, которыми пользуются при определении экономической эффективности от внедрения новой техники, служат:

1) капитальные вложения, необходимые для внедрения новой техники;

2) себестоимость продукции (затраты на ее производство и реализацию);

3) срок окупаемости дополнительных капитальных вложений и коэффициент их эффективности;

4) приведенные затраты;

5) производительность труда.

Помимо основных показателей при выборе экономически наиболее эффективных вариантов внедрения новой техники технологии используются вспомогательные натуральные показатели – удельный расход топлива, энергии, сырья, материалов, количество высвобождаемых рабочих, коэффициент использования оборудования и т.д.

Также рассматриваются социально-экономические результаты внедрения новой техники (улучшение условий труда и т.д.).

Экономический эффект от мероприятия за условный год:

Эt=Рt – Зt

где Эt – экономический эффект за расчетный период;

Рt – выручка от реализации продукции в году по ценам, установленным в централизованном или договорном порядке;

Зt – стоимостная оценка затрат на осуществление мероприятия за условный год.

Понятие «капитальные вложения» подразумевают все единовременные затраты, связанные с приобретением, созданием и ростом производственных фондов предприятия. Величину капитальных вложений можно определить среднегодовой стоимостью производственных фондов, которыми располагает предприятие.

Основной показатель эффективности внедрения новой техники – годовой экономический эффект, определение которого основывается на сопоставлении приведенных затрат по заменяемой (базовой) и внедряемой технике.

Экономический эффект от внедрения новой техники показывает целесообразность внедрения и определения за условный год, то есть в день со дня внедрения и далее календарный год.

Если в последующем увеличиваются объемы внедрения или внедрение переносится на ряд родственных предприятий, то данная методика разрешает произвести пересчет по вновь достигнутому объему внедрения и, соответственно, получить новый экономический эффект, доплатить авторам за новый объем.

Годовой экономический эффект представляет собой суммарную экономию всех производственных ресурсов (живого труда, общественного труда, капитальных вложений), которую получит народное хозяйство в результате производства и использования новой техники, которая в конечном счете выражается в увеличении национального дохода.

Приведенные затраты представляют собой сумму себестоимости и нормативной прибыли:

З = С΄+ Ен´К,

где З – приведенные затраты, руб.;

С΄ – себестоимость единицы продукции (работ), руб.;

Ен – нормативный коэффициент капитальных вложений, =0.15;

К – удельные капитальные вложения в производственные фонды.

Экономия (годовой экономический эффект) рассчитывается:

где З1 ΄ – затраты на единицу продукции до внедрения (приведенные);

З2 ΄ – затраты на единицу продукции после внедрения;

Q2 – добыча (годовой объем продукции) после внедрения.

Расчет экономии от внедрения новой техники при изменении объема производства (Q2):

где С1΄,С2΄ – себестоимость единицы продукции до и после

внедрения новой техники;

К1΄,К2΄ – удельные кап. вложения до и после

внедрения новой техники.

Расчет экономического эффекта от внедрения автоматизации производства:

Годовой экономический эффект от применения новой технологии, обеспечивающий увеличение добычи и повышение нефтеотдачи, определяется по формуле:

Э = (С1 ΄ +ЕН´К1 ΄ )´Q1 + Н´ΔQ – (С2 ΄ +ЕН´К2 ΄ )´Q2,

где Н – специальный норматив удельных приведенных затрат на 1 тонну прироста продукции.

В тех случаях, когда внедрение новой техники требует дополнительных кап. вложений, обеспечивая при этом равный по сравнению с базовым вариантом объем продукции, применяется формула:

Э = (С1 ΄ — С2 ΄ )´Q2 — ЕН´ΔК,

где ΔК – дополнительные кап. вложения.

Ен = 0,15 — нормативный коэффициент эффективности капитальных вложений.

где ΔК – дополнительные капитальные вложения;

Источник

Определение срока окупаемости и показателей эффективности внедрения программного продукта

Годовой экономический эффект определяется по формуле:

Э г = ПУ – Е × И, (10)

где ПУ – планируемая прибыль, получаемая в результате автоматизации, р.;

Е – коэффициент эффективности, равный ставке за кредиты на рынке долгосрочных кредитов;

И – размер инвестиций (капитальных вложений), необходимых для автоматизации, руб.

Э г = 465123 – 0,25 × 9302479 = 1360497 р.

Ожидаемый прирост прибыли в результате внедрения ПП взамен ручного ее расчета укрупнено может быть определен по формуле:

где ЗР – годовые эксплуатационные расходы при ручной обработке информации, р.;

ЗТ – годовые текущие затраты, связанные с эксплуатацией ПП, р.;

СНП – ставка налога на прибыль, %

Срок окупаемости инвестиций определяется по формуле:

ТВ =  , (12)

, (12)

где ПУ – прирост условной прибыли, получаемой в результате автоматизации, р.;

И – размер инвестиций (капитальных вложений), необходимых для автоматизации, р.

Для оценки эффективности проекта используется индекс доходности, определяеиый как отношение суммы приведенных эффектов к сумме инвестиций:

, (13)

, (13)

Если ИД > 1, то проект эффективен, в противном случае – неэффективен.

На основании проделанных расчетов можно сделать следующие выводы.

Чистые затраты на разработку программы по автоматизации учета поступления товаров составили – 9302479 р. Срок окупаемости разработанного программного продукта составил 0,4 года. Индекс доходности больше 1. Что также доказывает рациональность и эффективность разработки. Следовательно, внедрение разработанной программы не нанесет убытков организации и является более эффективным решением вложения средств.

Расчет экономического эффекта от применения

Программного продукта

В качестве годовой экономии от внедрения выступает время сэкономленное сотрудниками переведенной в рублевый показатель.

Расходы на персонал определим по формуле:

Z= n s *zs*(1+ Ac /100)

где n s — средняя численность персонала работа, которого будет автоматизирована;

zs – средняя заработная плата в месяц;

Aс — процент отчислений на социальное страхование;

Данные, принимаемые для расчета:

1. Средняя заработная плата: 3500000 рублей.

2. Количество пользователей: 5 человек.

Расходы на персонал:

1. В месяц: Zмес. = 5 * 3500000 * (0,6+34/100)= 6,1 млн р.;

2. В год: Z год = Zмес. * 12 = 73,2 млн р.

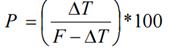

Расчет показателя повышения производительности труда осуществляется по формуле:

(14)

(14)

где Fj — время, которое планировалось пользователем для выполнения работы до внедрения программ.

DТ- экономия времени после внедрения программ.

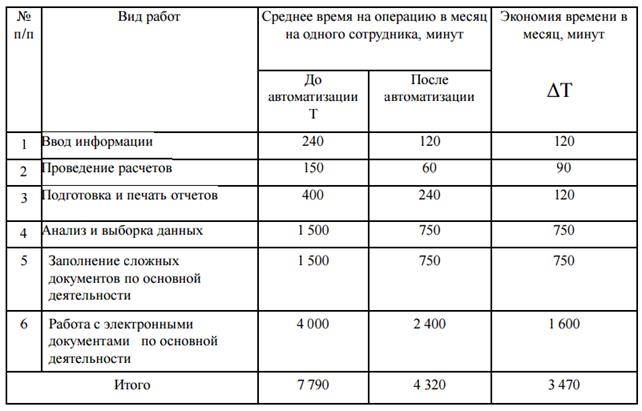

Таблица – Оценка времени работы пользователей

Расчет экономии за счет увеличения производительности труда пользователя.

P = 3 470 / 7 790 = 44,5%

Э = Zгод. * P – En * Кп = 19,5 * 44,5% — 0,15 * (4,6 + 0,5) = 7,9 млн.

Экономический эффект от внедрения составляет 7,9 млн р. в год.

Экономический эффект от улучшения использования компьютеров

(15)

(15)

Ср – стоимость выполнения функций без компьютера, руб.;

Св – стоимость одного часа использования компьютера, руб.;

Тв – время выполнения функции на компьютере, ч.

Экономический эффект от улучшения использования оргтехники

(16)

(16)

n – количество функций, при выполнении которых используется оргтехника;

— стоимость выполнения функций соответственно вручную и с помощью оргтехники, ч.

— стоимость выполнения функций соответственно вручную и с помощью оргтехники, ч.

Снижение трудоемкости обработки информации

(17)

(17)

Т- трудоемкость обработки информации ручным способом, чел.-ч.;

Зм – среднемесячная заработная плата управленческого работника, руб.;

Кд – количество рабочих дней в месяце, дн.;

Ч – количество рабочих часов в день,ч.;

Тм – трудоемкость обработки той же информации на компьютере, чел.-ч.

Удешевление оформления документации

(18)

(18)

— количество документов, переводимых на компьютерное оформление;

— количество документов, переводимых на компьютерное оформление;

Т1;Т2 – среднее время оформления одного документа до и после мероприятий, ч.

Уменьшение ошибок в документации

(19)

(19)

Д – количество документов в год;

Во – уменьшение ошибок в течение года, %;

Со – стоимость исправления ошибок, руб.

Нормативная трудоемкость разового решения задачи вручную (ТР) определяется по отдельным элементам затрат рабочего времени по формуле:

где ТО – основное время, мин;

ТВ – вспомогательное время, мин;

ТП-З – подготовительно-заключительное время, мин;

ТОТ – время на отдых и личные надобности, мин.

ТР = 5,18 + 4,1 +7 + 0,814 = 0,285 чел-ч.

Затраты на оплату труда работника определяются по формуле:

где ТР – трудоемкость разового решения задачи вручную, чел-ч;

k – периодичность решения задачи в течение года, раз/год;

tЧР – среднечасовая ставка работника, осуществляющего ручной расчет задачи, руб.;

q – коэффициент, учитывающий процент премий;

a – коэффициент, учитывающий дополнительную зарплату;

b – коэффициент, учитывающий отчисления на социальные нужды от заработной платы.

ЗР = 0,285 × 554 × 3968 × (1 + 0,3) × (1 + 0,1) × (1 + 0,35) = 1209473 руб.

Источник

Окупаемость бизнеса: способы расчета срока окупаемости проекта

Окупаемость бизнеса

Каждого инвестора интересует вопрос, когда его вложения окупятся и начнут приносить устойчивую прибыль. Для оценки эффективности инвестиций и используется показатель «срок окупаемости».

Определение окупаемости

Срок (период) окупаемости (Payback Period, PP) – это срок, который требуется для того, чтобы были полностью возмещены первоначальные инвестиции, вложенные в проект. То есть это тот период, после которого первоначальные вложения начнут генерировать стабильный денежный поток и позволят инвестору получать прибыль. Срок окупаемости — один из ключевых параметров для принятия решения об инвестировании: стоит вкладывать деньги в проект или нет?

Преимущества и недостатки показателя

Показатель срока окупаемости является простым и понятным для понимания и расчета. Однако, несмотря на его удобство, он имеет ряд ограничений, а именно:

- не учитываются все риски, возникающие при инвестировании;

- не учитываются возможные паузы, которые будут неизбежно возникать при реализации проекта;

- не учитываются доходы, которые начнут поступать уже после момента выхода на запланированные объемы продаж/ производства.

Существует 2 способа расчета срока окупаемости:

- Простой (PP)

- Дисконтированный/ динамичный (DPP)

Простой срок окупаемости

Простой срок окупаемости рассчитывается по формуле:

PP (Pay-Back Period) – простой срок окупаемости, выраженный в годах/ месяцах;

IC (Invest Capital) – сумма первоначальных инвестиций;

CF (Cash Flow) – ожидаемый среднегодовой (среднемесячный) денежный поток.

Расчет простого срока окупаемости будет корректным только при соблюдении следующих предпосылок:

- вложения являются единовременными и инвестируются на старте проекта;

- доход поступает стабильно и равными размерами (колеблется в пределах 5%);

- отчетный период является одинаковым.

Рассмотрим, как рассчитывается простой срок окупаемости на конкретных примерах.

Пример № 1

Общий объем инвестиций в открытие магазина: 900 тыс. руб. Предполагается, что среднегодовой доход будет составлять 300 тыс. руб. Необходимо рассчитать срок, за который окупятся вложенные средства.

| Период (год) | 0 | 1 | 2 | 3 | 4 | 5 |

| Инвестиции, тыс. руб. | -900 | |||||

| Годовой доход, тыс. руб. | 300 | 300 | 300 | 300 | 300 | |

| Денежный поток, тыс. руб. | -900 | 300 | 300 | 300 | 300 | 300 |

| Денежный поток нарастающим итогом, тыс. руб. | -900 | -600 | -300 | 0 | 300 | 600 |

Из таблицы видно, что в год, когда вложенные средства сравнялись с накопительным денежным потоком, наступил срок окупаемости.

Посчитаем этот же пример с использованием указанной выше формулы:

Срок окупаемости = 900 тыс.руб. / 300 тыс. руб. = 3 года

Получим, что простой срок окупаемости составит 3 года.

Пример № 2

Будем использовать условия предыдущего примера. Однако, теперь магазин будет генерировать неравный доход. Задача – найти простой срок окупаемости.

| Период (год) | 0 | 1 | 2 | 3 | 4 | 5 |

| Инвестиции, тыс. руб. | -900 | |||||

| Годовой доход, тыс. руб. | 300 | 250 | 350 | 400 | 300 | |

| Денежный поток, тыс. руб. | -900 | 300 | 350 | 340 | 320 | 310 |

| Денежный поток нарастающим итогом, тыс. руб. | -900 | -600 | -250 | -90 | 230 | 540 |

В данном примере 4 года — минимальный срок, за который накопленный доход превысит первоначальные инвестиции.

Конечно, это очень простые случаи, они не учитывают, что в процессе работы магазина неизбежно будут возникать издержки. Поэтому рассмотрим еще один пример.

Пример № 3

Условия те же самые, как и в примере № 1, но ежегодные издержки магазина составляют 100 тыс. руб.

| Период (год) | 0 | 1 | 2 | 3 | 4 | 5 |

| Инвестиции, тыс. руб. | -900 | |||||

| Годовой доход, тыс. руб. | 300 | 300 | 300 | 300 | 300 | |

| Годовые издержки, тыс. руб. | -100 | -100 | -100 | -100 | -100 | |

| Денежный поток, тыс. руб. | -900 | 200 | 200 | 200 | 200 | 200 |

| Денежный поток нарастающим итогом, тыс. руб. | -900 | -700 | -500 | -300 | -100 | 100 |

Из таблицы видно, что срок окупаемости наступит между 4 и 5 годом работы магазина. Воспользуемся формулой для расчёта срока окупаемости с учетом издержек:

На основании данного расчета срок окупаемости магазина составит 4,5 года. Именно в это время все поступившие доходы покроют величину вложенных в магазин средств, а также ежегодные расходы магазина.

Дисконтированный срок окупаемости

На практике же доход поступает совсем не равными частями. Более того, ценность денег во времени меняется. Например, 100 рублей сегодня – это не те же 100 рублей через 5 лет. Фактор времени в простом сроке окупаемости не учитывается. Для расчета срока окупаемости с учетом изменения стоимости денег во времени и используется дисконтированный способ расчета.

Формула для расчета дисконтированного срока окупаемости выглядит следующим образом:

DPP (Discounted Pay-Back Period) — дисконтированный срок окупаемости, выраженный в годах/ месяцах;

CF (Cash Flow) – ожидаемые денежные поступления в конкретный период;

IC (Invest Capital) – сумма первоначальных инвестиций;

r – процентная ставка;

n – количество лет (месяцев) окупаемости.

Дисконтированный метод расчета основывается на приведении стоимости будущих доходов к сегодняшнему времени, то есть, сколько будут стоит будущие доходы в «сегодняшних деньгах». Делается это для того, чтобы снизить неопределенность. Ведь стоимость денег в будущем может измениться существенно, поэтому легче рассчитать будущие доходы на основе уже известных факторов.

Пример № 4

Рассмотрим дисконтированный способ расчета окупаемости инвестиций на уже знакомом примере. Ставку дисконтирования примем за 10%.

| Период (год) | 0 | 1 | 2 | 3 | 4 | 5 |

| Инвестиции, тыс. руб. | -900 | |||||

| Денежный поток, тыс. руб. | 300 | 300 | 300 | 300 | 300 | |

| Дисконт | (1+0,1)=1,1 | (1+0,1) 2 =1,21 | (1+0,1) 3 =1,33 | (1+0,1) 4 =1,46 | (1+0,1) 5 =1,61 | |

| Дисконтированный денежный поток | 272,73 | 247,93 | 225,39 | 204,9 | 186,28 | |

| Дисконтированный денежный поток нарастающим итогом, тыс. руб. | -900 | -627,27 | -379,34 | -153,94 | 50,96 | 237,24 |

Именно коэффициент дисконтирования (k) позволяет учитывать влияние времени на величину дохода.

k = 1 / (1+r) n , где

r — процентная ставка,

n — порядковый номер года от начала проекта.

Дисконтированный срок окупаемости магазина составит 4 года, а сумма всех поступлений за 4 года: 950, 96 тыс. руб. Именно за этот период сумма дисконтированных доходов покроет сумму первоначальных вложений.

Важно отметить, что дисконтированный срок окупаемости всегда больше простого, так как уменьшение ценности денег во времени требует большего срока окупаемости (в рассмотренных примерах 4 года против 3-х лет). Также дисконтированный срок окупаемости более приближен к реальной жизни.

А теперь рассмотрим более реалистичный пример.

Для начала рассчитываем инвестиции на запуск бизнеса:

- проведение ремонта – 20 тыс. руб.,

- покупка кофемашины, мебели и сопутствующего оснащения – 100 тыс. руб.

Таким образом, общий объем инвестиций: 120 тыс. руб.

В ежемесячные расходы работы бизнеса входит:

- аренда помещения (2 кв. м.) – 12 тыс. руб.,

- оплата труда (посменная работа 2-х сотрудников) – 60 тыс. руб.,

- ежемесячное пополнение запаса ингредиентов (кофейные зерна, сливки, молоко и т. д.) и сопутствующих товаров для реализации (пирожные и т. д.) = 30 тыс. руб.

Итого ежемесячные расходы = 102 тыс. руб.

Теперь прикинем ожидаемый ежемесячный доход. Предполагается, что средний чек: 200 руб. Среднее количество покупателей в день: 25 чел.

Ожидаемая выручка точки за месяц = 200 руб. х 25 чел. х 30 дней (месяц) = 150 тыс. руб.

Рассчитаем простой срок окупаемости по формуле:

Срок окупаемости = Вложения / (Доход — Расходы)

Таким образом, точка по продаже кофе с собой с учетом ежемесячных расходов окупится примерно за 2,5 месяца.

Итог. Какие выводы можно сделать?

Срок окупаемости — это показатель, на который ориентируются инвесторы перед принятием решения о целесообразности вложений в проект. Срок окупаемости позволяет инвестору сравнить альтернативные проекты и выбирать тот, который в большей мере соответствует его ожиданиям. Считается, что, чем меньше срок окупаемости, тем лучше проект. Однако стоит заметить, что срок окупаемости зависит от специфики бизнеса и даже от региона работы. Например, бизнес по ногтевому сервису может окупиться уже через несколько месяцев, а для ювелирного магазина (бизнеса, который требует значительных вложений) срок окупаемости может составить несколько лет. Поэтому рекомендуется проводить более детальный анализ и внимательно подходить к принятию решения для исключения возможных просчетов.

Источник