- Кредитный калькулятор

- Что такое процентная ставка и от чего она зависит?

- Аннуитетный и дифференцированный платеж

- Как рассчитать кредит самостоятельно: формула расчёта на калькуляторе

- Как вообще рассчитывается кредит?

- Погашать долг можно по-разному

- Как выглядят формулы расчёта платежей

- Воспользуемся банковскими калькуляторами

- Как это работает

- Пример 1

- Пример 2

- Подумаешь, бином Ньютона!

- Калькулятор процентов по кредиту

- Как рассчитать проценты по кредиту

- Рассчитываем сумму процентов кредита по ежемесячному дифференцированному платежу

- Как рассчитать сумму процентов кредита по ежемесячному аннуитетному платежу

- Расчёт суммы процентов по кредиту с помощью кредитного калькулятора онлайн

- Аннуитетный или дифференцированный: наименьшие выплаты процентов по кредиту

Кредитный калькулятор

Кредитный калькулятор осуществляет 3 типа расчетов:

- Классический – нахождение ежемесячного платежа по заданной сумме и сроку кредита. Такой расчет производят банки при выдаче кредитов.

- Вычисление срока кредита на основе заданной суммы и ежемесячного платежа. Этот вариант интересен тем, что поможет спрогнозировать точный срок возврата кредита при наличии у заемщика конкретных пожеланий к ежемесячному платежу.

- Расчет максимальной суммы кредита по заданному сроку и ежемесячному платежу. Если вы точно знаете, какую сумму и в течение какого времени вы готовы отдавать каждый месяц на погашение кредита, калькулятор сообщит вам, сколько денег вы сможете занять на таких условиях.

Если вам необходим детальный расчет с указанием точных дат, плавающей ставкой и возможностью вносить досрочные платежи, воспользуйтесь расширенным кредитным калькулятором.

Кредитование населения является неотъемлимой частью экономики любой страны. Возможность кредитования повышает спрос на товары и услуги, что является стимулом развития экономики.

Раз вы находитесь на этой странице, значит вы как минимум задумываетесь о получения кредита. Наш калькулятор послужит вам помощником в предварительном расчете.

Кредитный калькулятор — это удобный инструмент для быстрого самостоятельного расчета кредита онлайн.

Калькулятор универсален. Не имеет значения, в каком банке вы будете брать кредит. Не имеет значение и тип займа: потребительский кредит, ипотека, кредит наличными. Результат всегда будет достаточно точным.

На выходе вы получите:

- Размер ежемесячного платежа

- Сумму процентов (переплаты) за весь срок

- Детализированный график погашения по месяцам

- Наглядную диаграмму

- Список подходящих предложений от банков с возможностью оставить заявку онлайн

Что такое процентная ставка и от чего она зависит?

Процентая ставка — самый важный параметр при расчете кредита. Измеряется в процентах годовых. Он показывает сколько процентов начисляется на сумму долга за 1 год. Но фактически проценты начисляются не один раз в год, а ежедневно в размере ставки, разделенной на 365 дней.

У каждого банка есть свои программы кредитования и свои процентные ставки.

Основные факторы, влияющие на процентную ставку:

Ключевая ставка Центробанка. Чтобы дать вам кредит, банк занимает у ЦБ по ставке, равной ключевой, накидывает еще несколько процентов сверху и дает вам в долг под более высокий процент, зарабатывая на разнице. Выгоднее брать кредит, когда ключевая ставка ниже: вы заплатите меньше процентов. На очередном заседании ЦБ может как повысить, так и понизить ставку или оставить без изменений. Это решение принимается в зависимости от экономической ситуации.

Сейчас ключевая ставка равна 5.00%. А вот так она менялась за последние годы:

Аннуитетный и дифференцированный платеж

Что такое аннуитетный и дифференцированный платеж? В чем разница между ними? Какой из них выгоднее для заемщика?

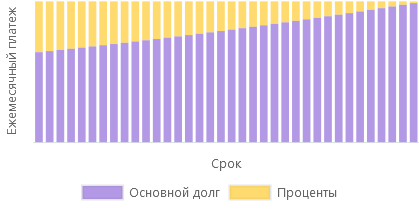

Представляет собой равные ежемесячные суммы на протяжении всего срока кредитования.

Доля процентов и доля основного долга в каждом месяце рассчитываются таким образом, чтобы общая сумма была неизменной.

Аннуитетный платеж более распространен за счет удобства выплаты. Платить каждый месяц одну и ту же сумму логичнее и проще для учета финансов.

Переплата по кредиту выше, чем при дифференцированном платеже.

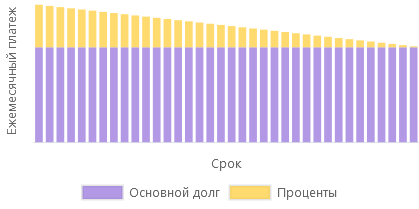

Сумма ежемесячного платежа уменьшается к концу срока кредитования.

Доля основного долга остается неизменной, а доля процентов с каждым месяцем уменьшается, так как уменьшается общая сумма долга.

Ежемесячные платежи вначале срока выше по сравнению с аннуитетом, поэтому выше требования к платежеспоособности клиента.

При прочих равных дифференцированный платеж выгоднее, сумма переплаты ниже.

Источник

Как рассчитать кредит самостоятельно: формула расчёта на калькуляторе

Как вообще рассчитывается кредит?

Существуют специальные формулы, их несколько, и они взаимосвязаны. Прежде, чем приступить к ним, надо определиться с основными понятиями. Одни интуитивно очевидны, тем более, что задаёте их вы сами:

- сумма займа (СмЗ);

- срок (СрокМ – срок в месяцах), на который даётся кредит.

С годовой процентной ставкой (ПрцСт) тоже более или менее ясно, ведь за предоставление денег придётся платить.

В расчётах применяется как месячная процентная ставка (ПрцСтМес), так и дневная (ПрцСтДн). Они считаются в долях от целого, а не в процентах:

ПрцСтМес = ПрцСт / 12 / 100;

ПрцСтДн = ПрцСт / 365 / 100 или ПрцСт / 366 / 100, если год високосный.

Погашать долг можно по-разному

Видов платежей два. Они бывают аннуитетными или дифференцированными, и от того, какой вы изберёте, зависит картина выплат.

С точки зрения банка, ежемесячный платёж распадается на несколько частей. Главными в них является тело долга и проценты, но есть и прочие составляющие.

Банк в первую очередь заботится о выплатах процентов, поскольку это его доход. Поэтому в первых платежах, какой бы вид вы ни выбрали, основная часть отводится именно им. По мере продвижения к концу срока доля процентной части уменьшается, а доля основного долга, соответственно, увеличивается.

Если платёж аннуитетный, то его величина остаётся постоянной на всём протяжении погашения долга.

Дифференцированный платёж имеет переменный размер, но в нём тоже есть постоянная часть: это доля основного долга. Процентная часть плавающая, она от максимума в первом платеже постепенно уменьшается до нуля в последнем, поскольку рассчитывается от величины оставшейся части долга (ОстДолга).

Для заёмщика выгоднее применять дифференцированные платежи , поскольку в этом случае переплата меньше. Банку, соответственно, интереснее аннуитетные, и в последнее время они решительно преобладают. Делается это, якобы, во благо заёмщика, ведь с постоянным платежом ему удобнее обращаться.

Если срок небольшой и проценты невелики, то и разница некритична. А вот на многолетних ипотеках, да ещё с высокими процентами, расхождение весьма ощутимо.

Как выглядят формулы расчёта платежей

Платёж аннуитетный (ПлАн) одинаков на весь срок выплат, и рассчитывается так:

ПлАн = СмЗ х (ПрцСт / (1 – (1+ ПрцСт) ^ (1-CрокМ)))

Значок «^» означает возведение в степень.

По такой формуле считают обычно в банках, она же заложена в большинство программ для банковских калькуляторов.

Платёж дифференцированный (ПлДф) рассчитывается заново каждый раз, и с каждой выплатой становится всё меньше. Он состоит из двух частей – основного долга (ОснДолг) и Процентов. Посмотрим, как считается каждая часть, а затем сложим их – получим величину ПлДф.

ОснДолг = СмЗ / СрокМ

Проценты = ОстДолга х ПрцСт х (Дней в месяце / Дней в году)

ПлДф = ОснДолг + Проценты

По этим формулам можно только сделать прикидку, в банке могут быть свои схемы расчётов. По-разному рассчитывают кредиты для юридических и физических лиц, для пенсионеров и льготных категорий заёмщиков. Не стоит забывать о страховке, комиссиях и прочем .

Поэтому окончательный вариант сумм и график платежей может составить только сотрудник банка.

Воспользуемся банковскими калькуляторами

Банки побеспокоились о том, чтобы клиенты не морочили себе голову арифметикой, а сразу получали искомые параметры.

Составлено множество программ, которые названы «калькуляторами». Им стоит только задать основные величины, как они тут же произведут расчёт и покажут всё, что интересует заказчика, вплоть до помесячного графика платежей и суммы переплаты за кредит.

Как это работает

Прежде всего надо выбрать вид кредита и банк, с которым вы хотели бы взаимодействовать. Этот выбор чаще всего определяет процентную ставку, или хотя бы диапазон её значений. Далее задаёте сумму займа и срок, на который рассчитываете.

Банковская программа может задать дополнительные вопросы. Например, калькулятор Сбербанка интересуется, не являетесь ли вы его клиентом. Если «да», то вам предоставляют льготу.

Есть калькуляторы, которые предназначены для сравнения условий кредита в разных банках, причём высвечиваются несколько вариантов. Сравнивать удобно, задавая одинаковые исходные данные.

Пример 1

Допустим вы хотите взять кредит в 500 000 руб. на 4 года, и не знаете, какой банк выбрать. На помощь приходит «Универсальный калькулятор», предлагая вам банки на выбор, попарно. Для каждой пары выбираются однотипные кредиты и производится расчёт. Его итоги вам предлагают примерно в таком виде:

| ВТБ Банк Москвы кредит наличными | Сбербанк кредит наличными | |

| Ставка по кредиту | 16.90% | 16% |

| Ежемесячный платеж | 14 402 руб. | 14 170 руб. |

| Общая сумма выплат | 691 296 руб. | 680 167 руб. |

| Переплата в рублях | 191 296 руб. | 180 167 руб. |

| -_» — в процентах | 38,25% | 36.03% |

| Итог: | Переплата меньше на 11 129 руб. по сравнению с другим |

Разница в данном случае родилась из-за того, что процентные ставки для данного типа кредита в банках разные. Вот и выбирайте, где выгоднее.

Пример 2

Также можно сравнить выгоды и недостатки аннуитетного и дифференцированного платежей. Например, вы хотите взять кредит в 1 000 000 руб. на 3 года с процентной ставкой 12% годовых.

Картина получается следующей:

| Аннуитетный | Дифференцированный | |

|---|---|---|

| Ежемесячный платеж | 33 214,31 руб. | от 28 055,56 руб. (это максимум) |

| Общая сумма выплат | 1 195 715,15 руб. | 1 185 000,00 руб. |

| Переплата — в рублях | 195 715,15 руб. | 185 000,00 руб. |

| -_» — в процентах | 19,57% | 18.50% |

| Итог: | Переплата меньше на 10 715 руб. |

Пользуясь калькулятором, можно прогнать разные варианты, тем самым подбирая условия, для вас наиболее выгодные. И только потом, окончательно определившись, можно отправляться в конкретный банк со своими предложениями.

Не факт, что их примут без изменений, но вы уже будете достаточно знакомы с вопросом, чтобы грамотно обсудить предложения банка.

Подумаешь, бином Ньютона!

Наш Андрей, преодолев первоначальную панику, решил попробовать вникнуть в проблему. Куда деваться, кредит всё-таки брать надо!

Он пошёл по более простому пути – использовал различные калькуляторы. Разбираться в формулах пока не рискнул, особенно для аннутиетных платежей. С дифференцированными как раз проблем не возникло, там процесс расчёта логичен и в целом ясен.

Постепенно и потихоньку, с помощью подсказок, благо в интернете полно информации, Андрей начал понимать взаимосвязь параметров. Через пару дней он стал свободно ориентироваться в терминах, видах кредитов, особенностях банков. Так что мог запросто рассчитать стоимость любого потребительского кредита.

Теперь он был готов встретиться с сотрудником банка и проверить своё знание предмета. А заодно и кредит оформить.

Источник

Калькулятор процентов по кредиту

Как рассчитать проценты по кредиту

Для слабовидящих Слабовидящим

Ночная версия Ночной режим

Кредитная система предполагает ежемесячное внесение определённой суммы на банковский счёт кредитодателя. Чтобы узнать проценты, достаточно использовать онлайн калькулятор с расчётом процентов. В подобные приложения закладываются стандартные формулы, позволяющие получить точное рассчитанное значение. Однако плательщикам не будет лишним уметь самостоятельно высчитывать ставку.

25% Заёмщиков берут кредит на покупку автомобиля. Для начала стоит понимать, что количество средств, которое Вы будете переплачивать банку (процент) зависит от скорости погашения кредита. То есть, чем больше ежемесячный платёж, тем меньше процентная надбавка.

Чтобы правильно рассчитать проценты по кредиту и годовую или месячную ставку, во внимание берутся следующие факторы:

- Количество выданных кредитных средств.

- Размер процентной ставки за год.

- Способ погашения задолженности (различают дифференцированный и аннуитетный варианты).

- Количество дней, на которое выдан кредит.

Все перечисленные факторы учитываются в бесплатных онлайн калькуляторах, позволяющих быстро и точно рассчитать платежи. Если же Вы хотите самостоятельно высчитать проценты, выбор формулы будет зависеть от способа, которым гасится задолженность.

Рассчитываем сумму процентов кредита по ежемесячному дифференцированному платежу

Если Вы решились произвести расчёт процентов по кредиту, рекомендуем использовать калькулятор кредита онлайн с процентами, в котором достаточно указать все запрашиваемые данные. Собственными силами посчитать ставку и процент будет немного сложнее. Так, посчитанные платежи включают в себя следующие составляющие:

- Точно рассчитанная сумма, которую установил банк, начисленная для погашения кредита равными частями (перевод средств осуществляется каждый месяц).

- Процентная сумма, начисленная на кредитный остаток, то есть постоянно уменьшающаяся (при благоприятном раскладе) часть.

Чтобы установить точную сумму постоянного платежа, банковские сотрудники делят взятые в кредит средства на количество месяцев, в течение которых должно произойти погашение. Рассчитать проценты по кредиту позволяет довольно простая формула. Выглядит она так:

- Процентная сумма = (ООЗхПСхКДМ) / (100х365)

- Расшифруем составляющие формулы:

- ООЗ – остаток от основного займа.

- ПС – процентная ставка.

- КДМ – количество дней в месяце.

Вторая часть формулы – это произведение ста процентов на число дней в году.

В принципе, вычислить уровень переплаты по дифференцированной формуле несложно. Но если Вы хотите сэкономить собственное время, рациональнее использовать кредитный калькулятор в режиме онлайн. Программой всё рассчитывается по идентичной формуле, при этом итоговое значение окажется более точным.

Как рассчитать сумму процентов кредита по ежемесячному аннуитетному платежу

Если понятие дифференцированный кредит узнаваемо всеми, то термин «аннуитетный» не так распространён. Такой займ подразумевает погашение долга равными частями. То есть высчитать сколько средств следует вносить на счёт каждый месяц заново не придётся. На протяжении всего займового периода платежи не меняются. Однако сама ставка и процент рассчитываются немного другим способом, более сложным. Опять же, для упрощения задачи рациональнее посчитать через калькулятор процентов по кредиту.

Чтобы рассчитать сумму ежемесячного платежа, не прибегая к помощи специального калькулятора процентов по кредиту, воспользуйтесь такой формулой:

Теперь расшифруем необходимые для высчитывания значения (кстати, калькулятор здесь в любом случае понадобится, иначе рискуете неправильно рассчитать сумму):

- ПСЗ – первичная сумма займа.

- ГПС – годовой процентный размер.

- КП – запланированное количество платежей по займу.

По этой формуле придётся считать платёж с возведением в степень и многоуровневым делением, поэтому проще использовать калькулятор кредита онлайн с процентами.

Расчёт суммы процентов по кредиту с помощью кредитного калькулятора онлайн

В любом из возможных случаев, мы рекомендуем пользоваться кредитным калькулятором онлайн. Это полностью убирает человеческий фактор, возможность сотрудника банка злоупотребить Вашим доверием и просто облегчает расчёты кредита.

Для расчёта суммы процентов по кредиту, Вам необходимо полностью заполнить основные поля кредитного калькулятора: сумма кредита, процентная ставка, период кредитования. К процентам на данный момент мы относим фиксированные и не фиксированные.

К фиксированным мы относим процентную ставку. Да, некоторые банки предоставляют возможность использования изменяемой кредитной ставки, но об этом мы говорили в другой статье. К не фиксированным процентам мы относим комиссии: “за досрочное погашение кредита”, “за выдачу наличных”, “за просроченный платёж по кредиту” и другие. Воспользуйтесь блоком досрочное погашение, если Вы уже совершали его. Добавьте ежемесячные и единоразовые комиссии, это позволит рассчитать всю сумму процентов по кредиту.

Нажмите кнопку “Рассчитать” и Вы получите полный график платежей, включая процентную ставку, указанные ранее комиссии и досрочные погашения кредита. Обратите внимание на блок “Общие данные”, в нём есть колонка “Начисленные проценты” – это и будет сумма процентов по кредиту. Если Вы хотите более детально рассмотреть в какой из месяцев и сколько заплатите процентов по кредиту, нажмите на кнопку “Загрузить ещё … количество строк”.

Распечатайте на принтере, сохраните или отправьте по электронной почте график платежей. Это позволит сравнить полученный график с графиком представленным банком. Так Вы легко поймете о скрытых комиссиях и возможных переплатах, о которых банк умолчал ранее.

Аннуитетный или дифференцированный: наименьшие выплаты процентов по кредиту

Итак, рассчитывать проценты и размер ставок можно двумя методами: при помощи специального кредитного калькулятора или посчитать самостоятельно по формуле. Но один вопрос всё же остаётся нераскрытым: какая выплата окажется более выгодной – дифференцированная или аннуитетная?

Аннуитетный кредит рассчитан на выплаты одинаковыми суммами каждый месяц. Сначала погашаются проценты по кредиту, а после уже “тело” кредита. Дифференцированный кредит рассчитывается с условием более быстрого погашения, но с более высокими платежами в начале кредитного периода и с постоянным уменьшением ежемесячных платежей. Нет смысла брать дифференцированный кредит, если период кредитования составляет 1 год, но если Вы берете кредит на 10 лет и более, то данный вид кредитования поможет значительно сохранить семейный бюджет.

По-сути, достоинства и недостатки подсчётов есть у обеих систем. Выбирать следует самостоятельно, отталкиваясь от реальных возможностей выплаты. Рекомендуется предварительно произвести расчёт процентов по кредиту с помощью калькулятора онлайн или считать самостоятельно, используя приведённые формулы. На основе полученной вычисленной информации подбирать подходящий способ выплаты займа.

Источник