- Калькулятор нового налога на вклады и купоны облигаций

- Облигационный калькулятор 2021. Как посчитать доходность облигаций за вычетом налогов?

- Как посчитать доходность облигаций после уплаты налогов?

- Налогообложение облигаций

- Как посчитать чистую доходность облигаций?

- Как посчитать реальную доходность облигации: инструкция

Калькулятор нового налога на вклады и купоны облигаций

Итак, законопроект, облагающий налогами вклады и купоны по облигациям, подписан. Вступают изменения по НДФЛ в силу с 2021, но можно уже на основе информации из закона делать умозаключения и начинать приспосабливаться к новой реальности.

Посмотреть данные по законопроекту можно на сайте Думы: https://sozd.duma.gov.ru/bill/862653-7 Рекомендую смотреть выжимку «Заключение Комитета Совета Федерации по бюджету и финансовым рынкам» — в ней хотя бы частично закон переведён с чиновничьего языка на русский: http://sozd.duma.gov.ru/download/5946A985-9E70-46B7-8A50-E9158D6A8C0E

Тезисы

- Новые изменения в НДФЛ вступают в силу с 01.01.2021;

- В части вкладов — НДФЛ облагается процентный доход с процентов, превышающих произведение 1 млн рублей и ключевой ставки ЦБ РФ (сегодня это 6%). Пример будет ниже;

- Раскидать по разным банкам не получится — они отправят ваши данные в ФНС, и ФНС будет суммировать и считать;

- Считать самостоятельно налог и подавать декларацию самостоятельно не нужно — всё посчитают за вас, вам останется только заплатить 1 раз в год, начиная с 2022 года (оплата за 2021-й);

- В части облигаций — отменяются все льготы по купонам, введённые 3 года назад: теперь НДФЛ облагаются любой купонный доход с любой суммы. НДФЛ облагаются купоны даже с муниципальных и федеральных облигаций (ОФЗ тоже, да);

- НДФЛ по купонам облигаций, как и НДФЛ по всем остальным биржевым штукам, за вас посчитает брокер и удержит с вас нужную сумму (для простоты понимания — будет теперь как с дивидендами с российских акций).

Примеры

Пример со вкладом

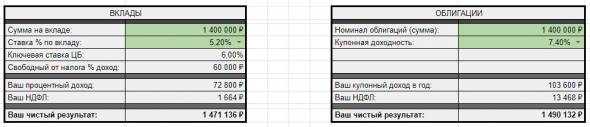

У меня в Открытии сейчас накопительный счёт дает 5,2%. Если я буду держать 1,400,000 целый год (считаем без капитализации %, так проще — т.е. «снимаю проценты сразу в день начисления или они начисляются на другой счёт»), то я получаю:

Процентный доход: 1,400,000 р. * 5,2% = 72,800 р.

Налогооблагаемая база: 72,800 р. — 60,000 р. = 12,800 р.

НДФЛ: 12,800 р. * 13% = 1664 р. за год (или 2,28% от всех полученных процентов).

По факту, у меня сейчас в Открытии открыт накопительный счёт, и на нём намного меньше миллиона. Так как мой процентный доход не превышает произведение 1 млн рублей и ключевой ставки ЦБ РФ (сегодня это 6%), то НДФЛ мне начисляться не будет.

Пример с облигацией

Допустим для простоты расчёта, что нам удалось купить ОФЗ-26220 по 100% от номинала (с 16 марта по 19 марта это можно было сделать, т.е. пример вполне реалистичен) на 1,400,000. И держим ОФЗ-26220 ровно год. В нашем примере, мы имеем 1400 ОФЗ-26220, купоны 36,90 дважды в год, купонная доходность — 7,40% годовых.

Купонный доход: 36,90 * 2 * 1400 = 103,320 р.

Налогооблагаемая база: 103,320 р.

НДФЛ: 103,320 р. * 13% = 13,431 р. (или 13% от всех полученных купонов).

Калькулятор для сравнения доходности и оценки налоговых издержек

Специально для вас подготовил калькулятор для расчета НДФЛ:

Он рассчитывает как НДФЛ со вкладов, так и НДФЛ с облигаций. Не забудьте, что редактировать свою собственную копию (которую никто кроме вас не увидит) можно только сохранив копию: ФАЙЛ — СОЗДАТЬ КОПИЮ.

Я воздержусь от философских рассуждений о справедливости и резонности. Хочу отметить только несколько моментов:

- Если у вас есть депозит немногим выше 1 млн рублей — ну например, 1,4 млн рублей, как раз под лимиты АСВ, — то не всё так ужасно, и налоговые издержки невысоки. Они тем меньше, чем меньше у вас процентная ставка по отношению к ключевой ставке ЦБ РФ, чем консервативнее ваш банк. Конечно, любые лишние налоговые издержки нежелательны, и лично я даже сотню-другую лишних рублей НДФЛ в инвестициях стараюсь оптимизировать;

- Облигации внезапно стали на 13% менее привлекательными в сравнении с акциями, и поэтому лично мой план подлежит небольшой корректировке. Надо всё заново считать, у меня есть 9 месяцев на это;

- Предварительно можно вывести следующее правило при текущей ключевой ставке ЦБ (6%): если сумма накопления менее 1 млн рублей, то разница между купонной доходностью облигации и вкладом в банке в 1% годовых даст примерно одинаковый результат. Но лучше конечно же рассчитать при помощи калькулятора. Чем выше сумма накопления тем меньше этот спред, т.е. вклад становится всё менее привлекательным по отношению к облигациям (если допустить, что риск равный).

Источник

Облигационный калькулятор 2021. Как посчитать доходность облигаций за вычетом налогов?

Автор: Алексей Мартынов · Опубликовано 01.02.2021 · Обновлено 10.02.2021

С 2021 года поменялись правила налогообложения облигаций. Если раньше купоны по муниципальным облигациям и ОФЗ не облагались налогом, а корпоративные облигации, выпущенные после 2017 года, имели льготное налогообложение, то теперь доходы по всем облигациям будут облагаться налогом 13%.

Проблема в том, что цифры доходности, которые вы видите на информационных сайтах или в торговом терминале — это доходность номинальная, которая не учитывает налоги и комиссии, которые вы платите. А эти параметры могут очень сильно повлиять на доходность. То есть вы не можете сразу увидеть, какую действительно доходность вы в итоге получите, купив данную облигацию.

Однако, данную проблему может решить облигационный калькулятор, который теперь обновлен в связи с новым законодательством. Калькулятор рассчитает ваш доход в рублях и в процентах с учетом налога 13%.

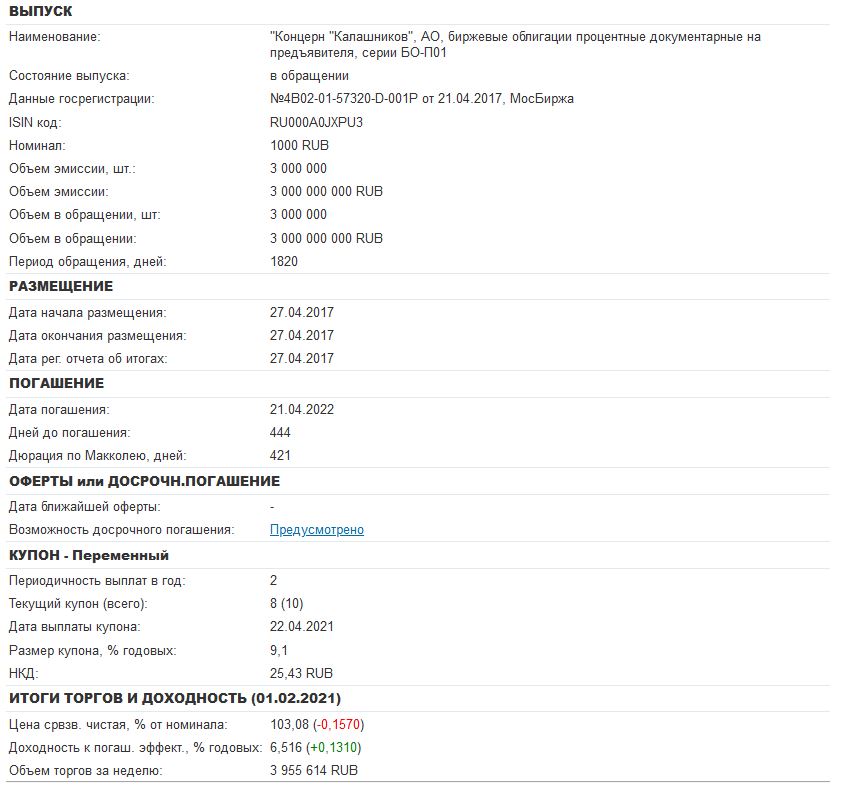

Пример. Берем облигацию КонцернКалашников-БО-П01. Сайт показывает нам эффективную доходность к погашению 6,516%.

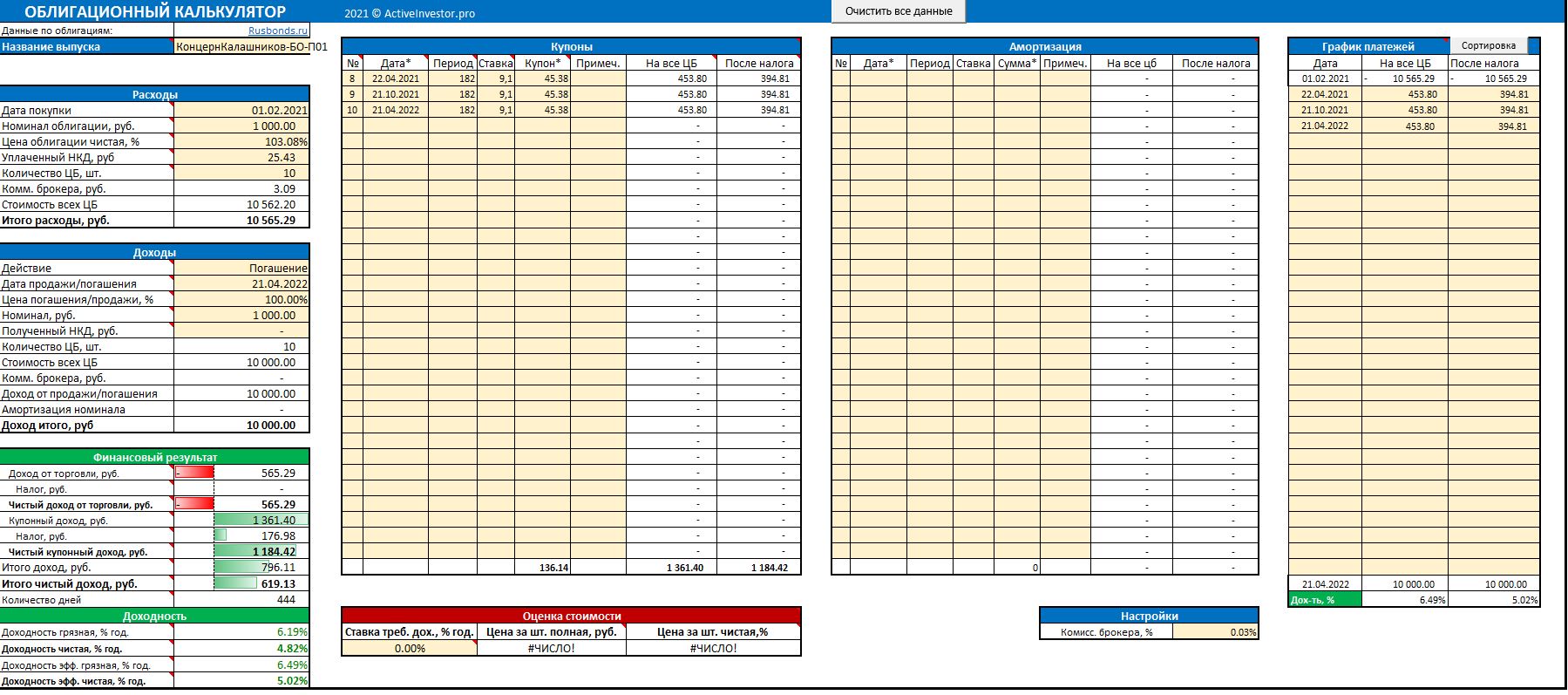

Теперь введем данные этой облигации в калькулятор. И получим, что чистая (после налогообложения и комиссий брокера 0,03%) эффективная доходность составит 5,02%. Разница между «грязной» и «чистой» доходностью составляет целых 1,5%.

Поэтому данный калькулятор будет очень полезен тем, кто часто использует облигации, чтобы реалистично оценивать ожидаемую доходность от своих инвестиций и сравнивать разные облигации по их эффективности между собой. Кстати, данный калькулятор показал мне, как в новых условиях налогообложения можно повысить доходность от инвестиций в облигации, чем я планирую поделиться в следующей статье. Получить обновленный калькулятор можно по ссылке ниже.

Источник

Как посчитать доходность облигаций после уплаты налогов?

Автор: Алексей Мартынов · Опубликовано 17.02.2016 · Обновлено 20.05.2017

Сегодня у частного инвестора в России из инструментов с фиксированной доходностью на выбор есть два варианта: облигации и депозиты. Причем среди облигаций можно найти бумаги, которые будут приносить больший доход, чем банковский депозит.

Но многие начинающие инвесторы забывают о том, что облигации облагаются налогом в отличие от депозитов. Та доходность, которую вы можете видеть в QUIK или на различных сайтах — до налогообложения, а значит не достоверно отражает тот доход, который в действительности получает инвестор. В этой статье я расскажу, как посчитать реальную доходность облигаций.

Налогообложение облигаций

Для начала вспомним правила налогообложения. Банковские депозиты облагаются налогом 35% на доход, полученный сверх ставки рефинансирования + 5%. Так как сейчас ставка рефинансирования равна ключевой ставке 11%, то налогом будет облагаться доход, полученный сверх 16%. Сейчас таких процентных ставок по депозитам вы не найдете, поэтому можно сказать, что доход по банковским депозитам налогом не облагается.

Доход физических лиц по облигациям облагается налогом по ставке 13%. Налог уплачивается с купонного дохода и с дохода, полученного от продажи/погашения облигаций. Не облагаются налогом купонный доход государственных процентных облигаций, облигаций субъектов РФ и органов местного самоуправления, а так же корпоративных облигаций, эмитированных с 2017 по 2020 год.

Не стоит так же забывать, что при покупке облигации вы уплачиваете НКД и комиссии за сделку. Поэтому доход облигаций уменьшается за счет:

- налогов

- уплаченного НКД

- комиссий брокера

Купонный доход и доход от торговли не сальдируются друг с другом, поэтому расчет налога происходит отдельно по торговым операциям и по купонному доходу. Поэтому с вас возьмут налог «дважды»: первый раз — с купона, второй — за доход, полученный от продажи/погашения. При расчете НОБ по доходу от торговых операций в расходную часть помимо цены самой облигации включаются уплаченный НКД, комиссии брокера, биржи и депозитария, в доходную часть — цена облигации и полученный НКД.

НКД относится к торговым операциям, а не к купонному доходу. Поэтому несмотря на то, что при покупке облигации вы уплачиваете часть купона в виде НКД, это не уменьшает НОБ купонного дохода, налог все равно возьмут со всего купона. Купив облигацию близко к выплате купона, когда уже накопился достаточно большой НКД, можно даже уйти в убыток. Поэтому я рекомендую покупать облигацию после выплаты купона, когда НКД обнуляется.

Как посчитать чистую доходность облигаций?

Сейчас различные корпоративные облигации дают доходность в основном от 12% до 16%.

Ставки по государственным облигациям в феврале 2016 года от 9% до 11%.

Так как купонный доход и доход от погашения ОФЗ налогом не облагается, указанная доходность почти соответствует той, что получит инвестор. А по корпоративным бумагам доход облагается налогом в любом случае. Посчитаем, на сколько будет отличаться доходность корпоративных облигаций до налогообложения и после.

Реальная доходность облигаций.

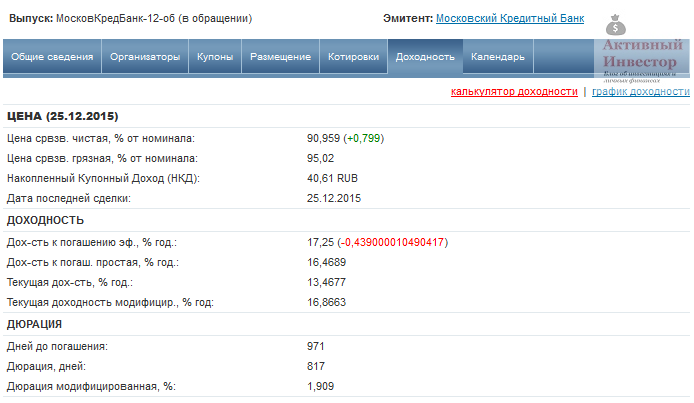

Первый пример — облигации Московский кредитный банк 12-об. Погашение в 2018 году, купонный период — 182 дня. Рыночная цена с учетом НКД 95,02%. Сайт Rusbonds показывает, что простая доходность к погашению 16,46%.

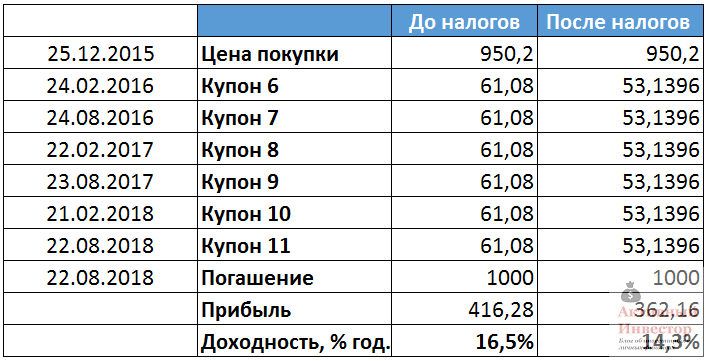

Теперь посчитаем, какой доход получит инвестор после налогообложения. Грязная цена покупки (цена облигации+НКД) составляет 950,2 рублей. Погашение происходит по номиналу 1000 рублей. Величина купона 61,08 рублей, после налогообложения 53,14 рубля. После вычета налогов доходность облигации становится 14,3%, что на 2,2% меньше.

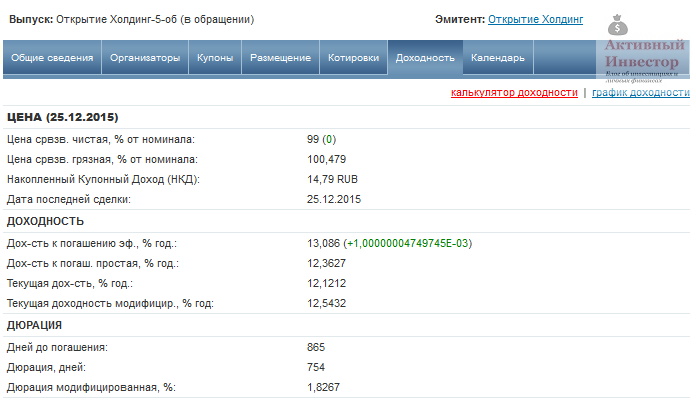

Второй пример — облигации Открытие Холдинг-5-об. Погашение в 2018 году, купонный период 91 день, рыночная цена с учетом НКД 1004,79 рубля. Доходность к погашению простая 12,36%.

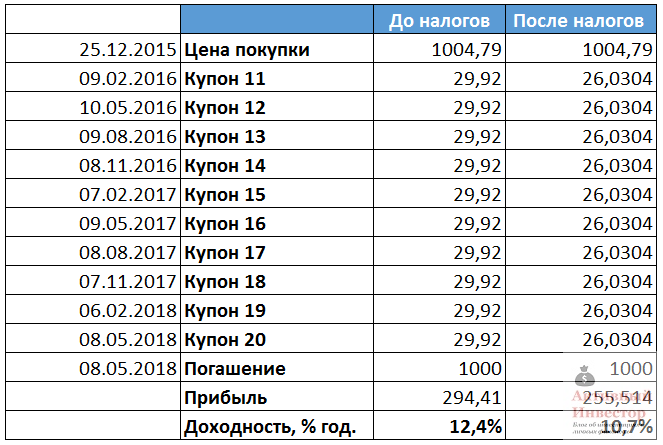

Теперь сделаем расчеты: после налогов доходность облигации снизится до 10,7%, что примерно соответствует процентам по банковским депозитам или ОФЗ.

Для того, чтобы быстро рассчитать реальную доходность облигации после налогообложения, я рекомендую воспользоваться облигационным калькулятором. С его помощью вы сможете быстро сравнить разные облигации между собой и принять решение.

Источник

Как посчитать реальную доходность облигации: инструкция

Облигация — это способ одолжить деньги государству или компании. За это они вам будут платить несколько раз в год проценты — купоны. Облигации — защитная часть инвестиционного портфеля. Их потенциальная доходность ниже акций, но выше депозита в банке. Они считаются надежным инструментом потому, что цена облигаций меньше всех других активов подвержена колебаниям, и потому, что вы получаете стабильные выплаты по ним.

Облигации бывают государственные, муниципальные, корпоративные, еврооблигации. Компания или государство может не выплатить вам деньги только в том случае, если обанкротится. Поэтому самые надежные облигации — государственные. Вероятность банкротства целой страны менее вероятна, чем отдельно взятой компании.

Цена облигаций на бирже рассчитывается в процентах от номинальной стоимости. Номинальная стоимость российских облигации обычно ₽1000 за штуку. И если вы увидите цену на бирже в 105%, это значит, что за облигацию вы заплатите ₽1050. А если цена облигации 95%, то заплатить нужно будет ₽950. Практически у всех облигаций есть дата погашения — день, когда государство или компания вернут вам номинальную стоимость облигации, то есть 100%.

Вы можете увидеть на бирже годовую доходность облигации 4%, 6%, 8%, 10% или даже 15% при условии, что вы гасите ее за 100% от номинала. Это столько, сколько принесет вам ежегодно ваше вложение, если вы дождетесь погашения облигации государством или компанией. Кажется, что это — беспроигрышный вариант с хорошей доходностью и минимальными рисками. Однако у облигаций есть много деталей, которые могут уменьшить эти красивые цифры доходности. О них поговорим по порядку и посчитаем доходность двух облигаций на примере.

Считаем доходность облигаций

Когда мы говорим про комиссии по облигациям, имеем в виду в первую очередь комиссии, которые берет с инвестора брокер. Чтобы узнать, какие комиссии вы заплатите при торговле на бирже, нужно внимательно выбирать тариф. Обратить внимание в первую очередь нужно на следующие пункты:

— плата за ведение счета и при каких условиях нужно будет платить. Многие брокеры снимают деньги только в том месяце, когда вы совершали сделки. Если в определенный месяц вы не торговали, платить не придется;

— плата за депозитарий. Депозитарий — это место, где хранятся ваши ценные бумаги . На сегодняшний день большинство брокеров отменило эту комиссию. Но все равно лучше перепроверить;

— комиссия от суммы каждой сделки. Это плата, которую с вас снимут при любой покупке или продаже какого-либо инструмента на бирже.

Эти пункты важны при расчете доходности облигации, которую вы планируете купить.

Перед тем как покупать облигацию, нужно обратить внимание на НКД — накопленный купонный доход. Это часть купона, которая накопилась по конкретной облигации после выплаты предыдущего купона. Она тоже прибавится к стоимости облигации. Также есть комиссия Мосбиржи при любой сделке, но она небольшая — 0,01%

Давайте попробуем рассчитать потенциальную доходность реальной облигации. Для примера возьмем ОФЗ SU25083RMFS5 и представим, что вы продержите бумагу до даты погашения. Когда будете считать доходность, советуем выписать все исходные данные нужной вам облигации. Их можно посмотреть на сайте Мосбиржи в строке поиска. Подставляйте свои значения в формулы и считайте доходность.

Цена на 5 июня 2020 года — 103,58%, или ₽1035,8 (обычно в приложениях брокеров на карточках облигаций показывают цену так: рыночная стоимость + НКД)

- Годовая доходность — 4,52%

- Накопленный купонный доход — ₽33,17

- Комиссия за сделку — 0,3% (не от номинала облигации, а от текущей цены вместе с НКД)

- Комиссия за ведение счета или фиксированные ежемесячный платеж — ₽99

- Срок погашения — 15 декабря 2021 года, то есть через полтора года и 10 дней.

- Размер купона — ₽34,9

При покупке одной облигации на 5 июня вы потратите ₽1171,18 (1035,8 + 33,17 + 0,3%* (1035,8 + 33,17) ) + 99.

До погашения облигации государство вам выплатит купон еще четыре раза по ₽34,9: летом, в декабре, следующим летом 2021 года и при погашении в декабре 2021 года.

Если купить облигацию и держать до даты погашения, вы получите ₽1139,6 (1000 + 34,9*4) — номинал плюс купоны, которые вам заплатило государство за все время владения бумагой.

В итоге спустя полтора года при погашении облигации у вас получится убыток — минус ₽31,58 (1139,6 – 1171,18). Вы заплатили за облигацию больше, чем получите в конце.

Всю доходность съела плата за обслуживание счета. Поэтому будьте внимательны при выборе тарифа у брокера. Чем больше облигаций за раз вы покупаете, тем меньше вашей будущей доходности съедают комиссии. При покупке, например, десяти облигаций не забудьте умножить цену одной облигации на десять, комиссию за сделку на десять и НКД на десять. Подсчитаем доходность той же самой облигации, но при условии, что вы купили десять штук.

При покупке десяти облигаций на 5 июня вы потратите ₽10 820,8

10* (1035,58 + 33,17+ (1035,58 + 33,17) *0,3%) + 99

Если купить облигацию и держать до даты погашения, вы получите ₽11 396 (1000 + 34,9*4) *10

Спустя полтора года вы получите прибыль — ₽575,2 (11 396 – 10 820,8)

Чем больше облигаций вы купите, тем больше заработаете. Но не забывайте про цену облигаций. Обычно она колеблется не сильно. Поэтому облигация за 112% вряд ли вам принесет много денег при погашении, ее можно считать дорогой.

Также должна настораживать и облигация за 70%. Покупать бумагу по такой цене рискованно. Чрезмерно низкая стоимость может говорить о том, что эмитента ждет банкротство или он не выполняет свои обязательства по выплатам. Не забудьте и про НКД. Пакет облигаций лучше покупать сразу после того, как по ним был выплачен купон. Так размер НКД, который обычно прибавляется к стоимости облигации, будет минимальным.

Все материалы нашего проекта доступны в Яндекс.Дзене. Подписывайтесь, чтобы быть в курсе

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Источник