- Облигационный калькулятор 2021. Как посчитать доходность облигаций за вычетом налогов?

- Рынок облигаций: где искать доходность в 2021 году

- Как посчитать доходность облигаций?

- Типы облигаций по форме выплаты

- Купонная доходность

- Текущая доходность

- Простая доходность к погашению

- Эффективная доходность к погашению

- Нюансы и полезные советы

- Расчет доходности/цены

Облигационный калькулятор 2021. Как посчитать доходность облигаций за вычетом налогов?

Автор: Алексей Мартынов · Опубликовано 01.02.2021 · Обновлено 10.02.2021

С 2021 года поменялись правила налогообложения облигаций. Если раньше купоны по муниципальным облигациям и ОФЗ не облагались налогом, а корпоративные облигации, выпущенные после 2017 года, имели льготное налогообложение, то теперь доходы по всем облигациям будут облагаться налогом 13%.

Проблема в том, что цифры доходности, которые вы видите на информационных сайтах или в торговом терминале — это доходность номинальная, которая не учитывает налоги и комиссии, которые вы платите. А эти параметры могут очень сильно повлиять на доходность. То есть вы не можете сразу увидеть, какую действительно доходность вы в итоге получите, купив данную облигацию.

Однако, данную проблему может решить облигационный калькулятор, который теперь обновлен в связи с новым законодательством. Калькулятор рассчитает ваш доход в рублях и в процентах с учетом налога 13%.

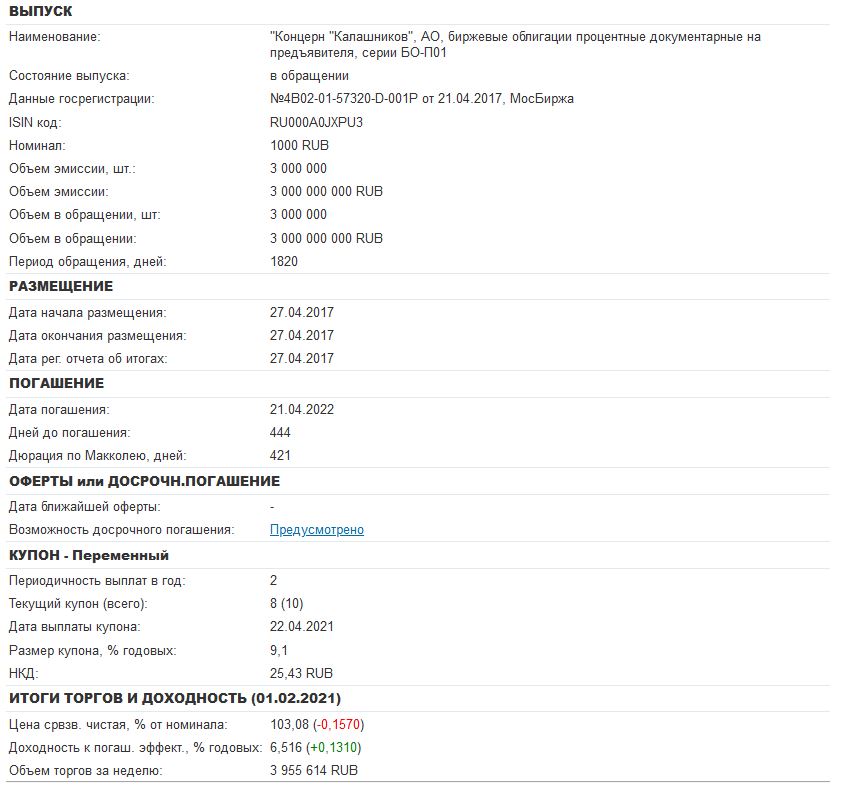

Пример. Берем облигацию КонцернКалашников-БО-П01. Сайт показывает нам эффективную доходность к погашению 6,516%.

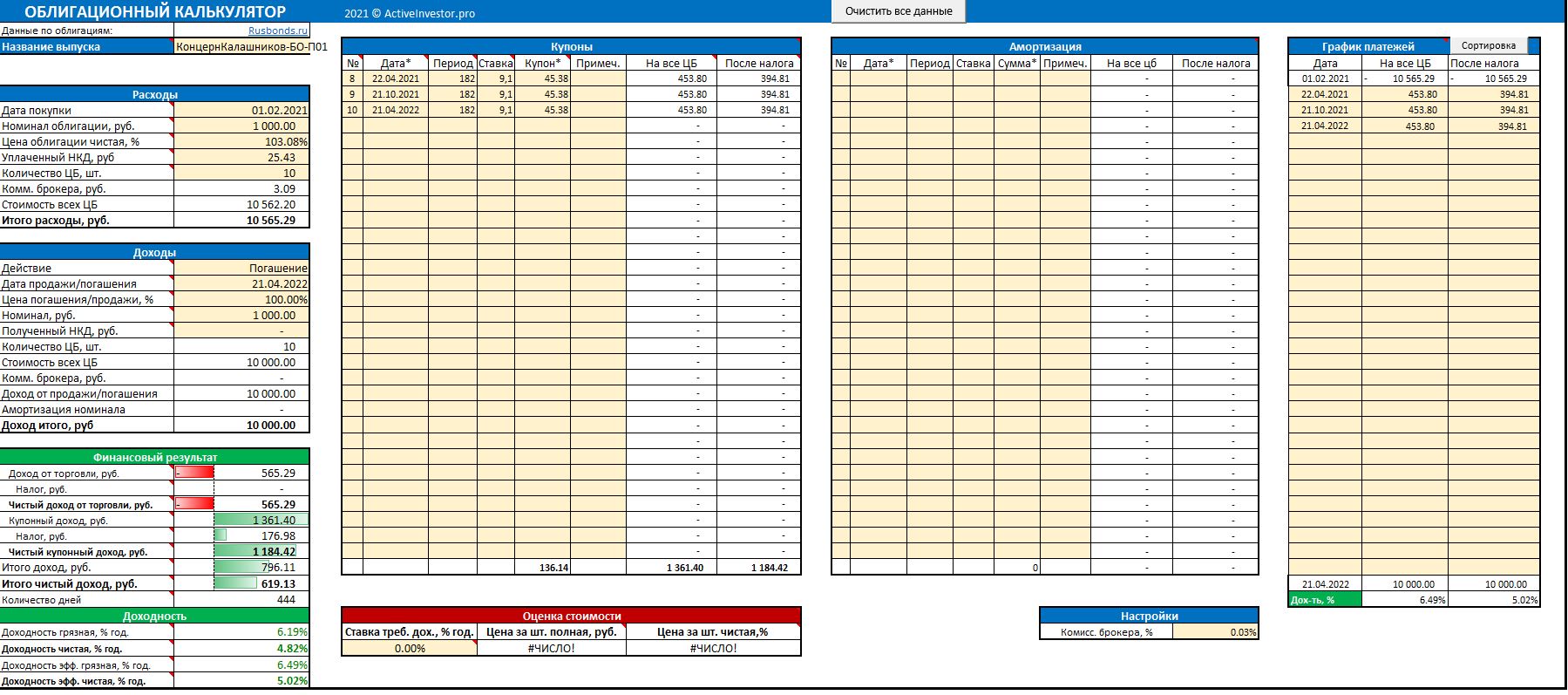

Теперь введем данные этой облигации в калькулятор. И получим, что чистая (после налогообложения и комиссий брокера 0,03%) эффективная доходность составит 5,02%. Разница между «грязной» и «чистой» доходностью составляет целых 1,5%.

Поэтому данный калькулятор будет очень полезен тем, кто часто использует облигации, чтобы реалистично оценивать ожидаемую доходность от своих инвестиций и сравнивать разные облигации по их эффективности между собой. Кстати, данный калькулятор показал мне, как в новых условиях налогообложения можно повысить доходность от инвестиций в облигации, чем я планирую поделиться в следующей статье. Получить обновленный калькулятор можно по ссылке ниже.

Источник

Рынок облигаций: где искать доходность в 2021 году

Уходящий 2020 год стал контрастным для финансовых рынков. Несмотря на шок мирового спроса из-за пандемии COVID-19, активность на первичном рынке рублевых облигаций сохранилась на высоком уровне. По предварительным оценкам, в этом году рынок вырастет на 7% к уровням 2019 года.

Благодаря снижению ключевой ставки с 6,25% в начале года до 4,25% на 1 декабря, корпоративные эмитенты смогли привлекать новые и рефинансировать старые заимствования по более низким ставкам. Дополнительную поддержку оказал рекордный приток средств со стороны розничных инвесторов. В первую очередь, это улучшило динамику размещений в сегменте малого и среднего бизнеса (МСБ).

В 2021 году, судя по комментариям Банка России, денежно-кредитная политика останется мягкой — конечно, если ситуация с пандемией будет развиваться по базовому, то есть относительно оптимистическому сценарию. Прогресс в разработке вакцины от новой инфекции позволил аналитикам ограничить пандемийные риски 2021 годом, причем уже во втором полугодии ограничения для мировой экономики могут стать совсем незначительными. Сохранение долларовых ставок на околонулевых уровнях и сопутствующее укрепление цен на металлы и сырье может положительно сказаться на российской экономике и снизить инфляционные риски.

На горизонте ближайших шести месяцев у ЦБ остается небольшое пространство для снижения ключевой ставки, однако регулятор признает, что будет тщательно взвешивать ситуацию, чтобы выбрать правильный момент для применения этого инструмента. Пока, в четвертом квартале 2020-го, мы наблюдаем ускорение инфляции и ее приближение к прогнозному диапазону регулятора 3,9–4,2%. Это позволяет предположить, что на ближайших заседаниях совета директоров Банка России ставка будет сохранена на прежнем уровне — 4,25%.

Рыночные индикаторы говорят о том же. На осенних аукционах Минфина, позволивших привлечь рекордный объем средств, львиную долю составляли ОФЗ с переменным купоном, привязанным к ставке RUONIA (по однодневным рублевым кредитам на межбанковском рынке). С сентября по ноябрь объем размещений ОФЗ с переменным купоном составил около ₽2,8 трлн против ₽252 млрд, привлеченных от продажи облигаций с фиксированным купоном. Высокий спрос на бумаги, защищенные от процентного риска, может свидетельствовать об изменении настроений инвесторов. Они исходят из того, что цикл снижения ставок завершается.

Благоприятные настроения на мировых рынках позволяют прогнозировать сохранение высокого спроса на суверенный долг развивающихся стран, что поддержит плавное сглаживание кривой бескупонной доходности. Спред доходности пятилетних ОФЗ к облигациям с погашением через год уже сократился в октябре-ноябре на 30 базисных пунктов.

При этом бумаги корпоративного сегмента традиционно отстают от более ликвидных ОФЗ. Спреды к кривой доходности гособлигаций расширились, особенно это характерно для эмитентов рейтинговой категории A и ниже по российской шкале с дюрацией от двух лет и более. В числе отраслей, где наблюдается относительно высокая премия за риск, можно отметить непродуктовую розницу и жилищное строительство. Эти секторы отличаются высокой долей проблемной задолженности и ассоциируются у инвесторов с повышенными рисками. Довольно высокую доходность предлагают бумаги лизинговых компаний, поскольку наибольший удар пандемия COVID-19 нанесла по компаниям из сегмента малого и среднего бизнеса, задолженность которых составляет существенную долю совокупного лизингового портфеля.

В поисках повышенной доходности в 2021 году инвестору стоит сосредоточиться на корпоративных облигациях именно из этих отраслей. По мере завершения пандемии отраслевая риск-премия будет сокращаться, что обеспечит повышенную доходность для держателей таких бумаг.

Интересные возможности могут появиться и на рынке первичных размещений, поскольку в условиях низких ставок все больше качественных эмитентов выходят на публичный рынок. Предлагая небольшую, но ощутимую для инвесторов премию к доходностям вторичного рынка, эмитенты могут привлечь более высокий объем средств, при этом сохраняя выгодную стоимость фондирования, близкую к минимумам за всю историю современной России.

Точка зрения авторов, статьи которых публикуются в разделе «Мнение профи», может не совпадать с мнением редакции.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Источник

Как посчитать доходность облигаций?

Я хочу попробовать вложиться в облигации, но раньше пользовался только вкладами. Там все понятно, ставка указана в договоре.

В облигациях все выглядит сложнее. Расскажите, пожалуйста, как правильно посчитать доходность по облигации. Она зависит только от размера купона или нет?

Облигации — полезный вид ценных бумаг: доход по ним выше, чем по вкладам. Однако сами по себе эти ценные бумаги сложнее. Давайте разбираться, какие бывают виды доходностей, от чего зависит их величина и как это все посчитать.

Типы облигаций по форме выплаты

Чаще всего встречаются купонные облигации. Купон — это выплата процентов, которая происходит с определенной периодичностью: например, раз в полгода. Даты выплат известны заранее, а вот размер купонов может со временем меняться.

Также бывают дисконтные ценные бумаги: по ним не выплачиваются купоны, но сами бумаги продаются заметно дешевле номинала. Доход можно получить, если цена вырастет или если погасить облигацию по номиналу в конце срока.

Облигации с купоном популярнее, поэтому рассмотрим их на примере типичного представителя — ОФЗ-26217 с погашением 18 августа 2021 года. По состоянию на 2 октября эта облигация стоит 99,3% от номинала, то есть 993 рубля.

Купонная доходность

Это деньги, которые эмитент обязан периодически платить владельцам облигаций. Процентную ставку доходности облигации с купоном посчитать легко:

(Годовые купоны / Номинал) × 100%

Номинал облигации ОФЗ-26217 — 1000 рублей, выплаты производятся каждые полгода в размере 37,4 рубля. Купонная доходность — 7,5% в год.

Облигации далеко не всегда продаются по номиналу: их цена меняется со временем. Поэтому расчет купонной доходности не позволяет точно узнать, сколько инвестор заработает на облигациях.

Текущая доходность

Это более точный показатель, при расчете которого используется не номинал, а чистая цена, — без накопленного купонного дохода. НКД — это часть купона, которая накопилась, но еще не выплачена. Покупая облигацию, нужно заплатить ее владельцу НКД — это как компенсация за то, что он продает ценную бумагу, не получив купон. Зато новый владелец получит весь купон в дату выплаты.

Величина текущей ставки показывает, какой денежный поток дает облигация, купленная по определенной цене.

Формула выглядит так:

(Купонный доход за год / Чистая цена) × 100%

Доходность ОФЗ-26217 равна (74,8 / 993) × 100%, или 7,53% годовых.

Этот показатель выше купонной ставки, так как цена ОФЗ-26217 ниже номинала. Если бы эта ОФЗ стоила дороже номинала, текущая доходность была бы ниже купонной.

Простая доходность к погашению

Многие держат облигации до даты их погашения, когда вместе с последним купоном инвестор получает номинал. Но рассчитать величину доходности облигации на момент погашения можно лишь тогда, когда известен размер всех купонов.

Ставка к погашению рассчитывается по более сложной формуле:

((Номинал − Полная цена покупки + Все купоны за период владения) / Полная цена покупки) × (365 / Количество дней до погашения) × 100%

У ОФЗ-26217 простая доходность к погашению составит ((1000 − 1001,2 + 224,4) / 1001,2) × (365 / 1051) × 100% = 7,74% годовых.

Эффективная доходность к погашению

Если использовать полученные купоны для покупки дополнительных ценных бумаг, можно посчитать ставку дохода по облигациям с реинвестированием купонов — примерно как вклад с капитализацией процентов.

Считается, что купоны вкладываются в новые бумаги по текущей ставке — той, что была первоначально. Это допущение, так как цена меняется со временем и фактическая доходность будет отличаться.

Реинвестировать купон можно, если полученного дохода от купонов хватает на покупку дополнительных ценных бумаг. Получив 37,4 рубля в виде купона по одной ОФЗ-26217, часть облигации федерального займа купить не удастся. А вот если иметь 100 таких бумаг, купонная выплата будет 3 740 рублей. Этого хватит на 3 дополнительные ценные бумаги — и еще останется.

Простой и точный способ узнать эффективную доходность к погашению — воспользоваться облигационным калькулятором на сайте Rusbonds или на сайте Московской биржи. У ОФЗ-26217 этот показатель на 2 октября был равен 7,93% годовых.

Для расчета доходности с помощью облигационного калькулятора необходимо выбрать ценную бумагу из списка, указать дату приобретения и чистую цену без НКД. Калькулятор также покажет текущую и простую процентные ставки к погашению, то есть их необязательно считать вручную. При этом налоги, брокерские и депозитарные комиссии в калькуляторе не учитываются.

Нюансы и полезные советы

Цена на облигацию зависит в том числе от процентных ставок в экономике. Если Центробанк поднимет ставку, инвесторы захотят иметь инструменты с большей доходностью. Они начнут распродавать старые бумаги с постоянным купоном, и те подешевеют. Если ЦБ снизит ставку, на старые облигации вырастет спрос и они подорожают. Чем меньше времени до даты погашения, тем менее чувствительны ценные бумаги к изменениям ключевой ставки.

Выбирая между бумагами государственных займов и корпоративными, важно знать, что наибольшая доходность при прочих равных — у корпоративных облигаций. Более щедрые купоны по сравнению с государственными — это премия за риск потерять вложенные деньги, если дела у компании пойдут плохо. Если у бумаги необычно большие купоны или цена упала намного ниже номинала, значит, велики шансы лишиться денег.

Купонный доход по одним корпоративным облигациям облагается НДФЛ, по другим — нет. Список бумаг со льготным налогообложением можно посмотреть на сайте Московской биржи. Сравнивая доходность ОФЗ, корпоративных бумаг и вкладов, помните про НДФЛ.

С полученного вами НКД могут удержать налог. Лучше продавать облигацию, когда по ней выплачен купон или НКД минимальный. Также налог взимается, если продать облигацию дороже цены покупки или купить ее дешевле номинала и дождаться погашения по номиналу.

Простой вариант увеличить доход от вложений — открыть ИИС и использовать вычет на взносы. Возврат НДФЛ повысит доходность инвестиций на несколько процентных пунктов в год, а вычет можно внести на ИИС и купить дополнительные активы.

Хорошо, если брокер разрешает получать купоны на банковский счет, а не зачисляет их на ИИС. Тогда купоны можно будет самостоятельно внести на ИИС и получить потом вычет и с этих денег.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Источник

Расчет доходности/цены

Заявление об ограничении ответственности:

Все калькуляторы, в том числе калькулятор расчета доходности/цены облигаций, размещенные на сайте ПАО Московская Биржа, носят исключительно информационный характер.

Такие параметры облигаций, как значение НКД, даты оферты/выплаты купона, дата, к которой рассчитывается доходность, используемые в калькуляторе, могут отличаться от текущего значения, установленного эмитентом.

Официальные параметры облигаций установлены в эмиссионных документах эмитента.

Ценовые показатели, полученные пользователем в результате расчетов функционала данной страницы, не являются рекомендациями к инвестированию в какую-либо ценную бумагу. Сервисы по расчёту ценовых показателей не отражают реальной доходности, а являются лишь средством для оценки и сравнения разных активов. Так, например, для наиболее распространенного показателя «эффективная доходность» расхождение с реальной доходностью происходит из-за приведения дисконтированного денежного потока к годовом базису. ПАО Московская Биржа не несет ответственности за ущерб, понесенный в результате любого использования полученных результатов.

Уважаемые посетители сайта, чтобы отправить свое предложение или задать вопрос, используйте форму обратной связи.

Мы ценим Ваше мнение и обязательно рассмотрим Ваши вопросы и в случаях, когда это возможно, подтвердим получение Письма и предоставим письменный ответ.

В случае наличия обоснованных и существенных претензий, Биржа совместно с Экспертными Советами примет меры по разработке и реализации соответствующих изменений.

Источник