- Формула расчета рентабельности активов по балансу

- Что такое рентабельность активов предприятия?

- Расчет рентабельности активов по бухгалтерскому балансу организации

- Нормативные значения рентабельности активов предприятия

- Зачем рассчитывать рентабельность

- Как рассчитывается рентабельность

- Виды показателей рентабельности

- Порог рентабельности

- Рентабельность активов (ROA)

- Рентабельность продаж (ROS)

- Рентабельность основных производственных фондов (ROFA)

- Рентабельность оборотных активов (RCA)

- Рентабельность капитала (ROE)

- Рентабельность активов: определение и формулы расчета

- Рентабельность активов — что это такое

- Формула расчета рентабельности активов

- Формула расчета рентабельности активов по балансу предприятия

- Нормативные значения рентабельности активов

- Заключение

Формула расчета рентабельности активов по балансу

Как известно, целью предпринимательской деятельности организации является получение прибыли. Однако оценивать эффективность ведения бизнеса основываясь только на этом показателе бессмысленно – он не учитывает соотношения вложенных затрат и полученного дохода. Поэтому для оценки деятельности предприятия используются относительные показатели, на основании которых можно сделать выводы об эффективности функционирования производства.

Одним из таких показателей является рентабельность.

Что такое рентабельность активов предприятия?

Прежде чем перейти к понятию рентабельности, стоит дать определение активам предприятия. В экономике под ними понимают общую стоимость принадлежащих компании материальных ценностей.

- оборотные – расходуются в процессе функционирования организации и производства продукции (сырье, материалы, денежные средства и т.п.); внеоборотные – используются в течение длительного периода времени, превышающего 12 месяцев, и переносят свою стоимость на стоимость готовой продукции в виде амортизации (здания, сооружения, патенты, долгосрочные вложения денежных средств на временной период, превышающий 12 месяцев).

Расчет рентабельности активов по бухгалтерскому балансу организации

В бухгалтерском балансе отражены данные на начало и конец отчетного периода. Для того чтобы определить коэффициент рентабельности, нужно найти среднее арифметическое каждого показателя, необходимого для расчета.

Для средних и крупных предприятий применяется следующая методика расчета:

- внеоборотные активы рассчитываются как среднее арифметическое от значений, указанных в строке 190 баланса; оборотные активы рассчитываются как среднее арифметическое от значений, указанных в строке 290 баланса; полученные значения складываются для определения среднего размера активов за год; рентабельность рассчитывается как частное от деления чистой прибыли (строка 2400 в Отчете о прибылях и убытках) на полученную сумму.

Для малых предприятий методика идентична, за исключением расчета среднего размера активов: внеоборотные активы рассчитываются как среднее арифметическое от значений, указанных в строках 1150 и 1170, оборотные – от значений, указанных в строках 1210, 1250 и 1230.

Нормативные значения рентабельности активов предприятия

Дать оценку полученному значению можно, основываясь на установленных нормативных значениях рентабельности. Для финансовой организации нормальным считается показатель, равный 10% и более, для производственной – 15-20%, для торговой – 15-40%.

Полученное значение позволит узнать, какую прибыль приносят активы предприятия, а проведение отдельного анализа по каждому их виду в отдельности покажет наличие возможных проблем и упущений в их практическом применении.

Источник

Зачем рассчитывать рентабельность

Рентабельность — это экономический показатель, который показывает, насколько эффективно используются ресурсы: сырье, кадры, деньги и другие материальные и нематериальные активы. Можно рассчитать рентабельность отдельного актива, а можно — всей компании сразу.

Рентабельность рассчитывают, чтобы спрогнозировать прибыль, сравнить компанию с конкурентами или предсказать доходность инвестиций. Еще рентабельность предприятия оценивают, если собрались его продавать: компания, которая приносит больше прибыли и при этом тратит меньше ресурсов, стоит дороже.

Как рассчитывается рентабельность

Существует коэффициент рентабельности — он показывает, насколько эффективно используются ресурсы. Этот коэффициент — это отношение прибыли к ресурсам, которые вложили, чтобы ее получить. Коэффициент может выражаться в конкретной величине прибыли, полученной на единицу вложенного ресурса, а может — в процентах.

Например, компания производит сметану. 1 литр молока стоит 5 рублей, а 1 литр сметаны — 80 рублей. Из 10 литров молока получается 1 литр сметаны. Из 1 литра молока можно сделать 100 миллилитров сметаны, которые будут стоить 8 рублей. Соответственно, прибыль с 1 литра молока — 3 рубля ( 8 Р − 5 Р ).

Чтобы посчитать рентабельность ресурса «Молоко», делим прибыль на стоимость ресурса: 3 / 5 = 0,6 , или 60%.

А другая компания производит мороженое. 1 килограмм мороженого стоит 200 рублей. Для его производства надо 20 литров молока по той же цене — 5 рублей за литр. Из 1 литра молока получится 50 граммов мороженого, которые будут стоить 10 рублей. Прибыль с 1 литра молока — 5 рублей ( 10 Р − 5 Р ).

Рентабельность ресурса «Молоко» при производстве мороженого: 5 / 5 = 1 , или 100%.

Вывод: отдача от ресурсов при производстве мороженого выше, чем при производстве сметаны, — 100% > 60%.

Коэффициент рентабельности может выражаться также в количестве затраченных ресурсов, которые понадобились, чтобы получить фиксированную сумму прибыли. Например, чтобы получить 1 рубль прибыли в случае со сметаной, надо потратить 330 миллилитров молока. А в случае с мороженым — 200 миллилитров.

Виды показателей рентабельности

Чтобы оценить эффективность работы компании, используют несколько показателей рентабельности. Каждый из них рассчитывается как отношение чистой прибыли к какой-то величине:

- К активам — рентабельность активов (ROA).

- К выручке — рентабельность продаж (ROS).

- К основным средствам — рентабельность основных средств (ROFA).

- К вложенным деньгам — рентабельность инвестиций (ROI).

- К собственному капиталу — рентабельность собственного капитала (ROE).

Проще говоря, показатель рентабельности — это прибыль, которую делят на тот показатель, рентабельность которого хотят узнать.

Порог рентабельности

Порог рентабельности — это минимальная прибыль, которая покрывает затраты. Например, вложения, если речь идет об инвестициях, или себестоимость — если о производстве продукции. Когда говорят о пороге рентабельности, чаще всего используют термин «точка безубыточности».

Рентабельность активов (ROA)

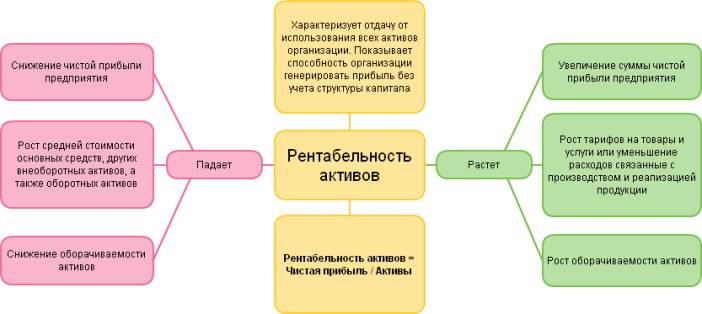

Показатель ROA рассчитывают, чтобы понять, насколько эффективно используются активы компании — здания, оборудование, сырье, деньги — и какую в итоге они приносят прибыль. Если рентабельность активов ниже нуля, значит, предприятие работает в убыток. Чем выше ROA, тем эффективнее организация использует свои ресурсы.

Как рассчитать рентабельность активов. Это отношение чистой прибыли за определенный период к стоимости активов.

ROA = П / ЦА × 100%,

П — прибыль за период работы;

ЦА — средняя цена активов, которые находились на балансе в это же время.

Рентабельность продаж (ROS)

Рентабельность продаж показывает долю чистой прибыли в общей выручке предприятия. При расчете коэффициента вместо чистой прибыли также может использоваться валовая прибыль или прибыль до уплаты налогов и процентов по кредитам. Называться такие показатели будут соответственно — коэффициент рентабельности продаж по валовой прибыли и коэффициент операционной рентабельности.

Как рассчитать рентабельность продаж. ROS рассчитывают как отношение прибыли к выручке.

Рентабельность основных производственных фондов (ROFA)

Основные производственные фонды — активы, которые организация использует для производства товаров или услуг и которые при этом не расходуются, а только изнашиваются. Например, здания, оборудование, электрические сети, автомобили и т. п. ROFA показывает доходность от использования основных средств, которые участвуют в производстве продукта или услуги.

Как рассчитать рентабельность основных производственных фондов. Это отношение чистой прибыли к стоимости основных средств.

ROFA = П / Цс × 100%,

П — чистая прибыль организации за нужный период;

Цс — стоимость основных средств компании.

Рентабельность оборотных активов (RCA)

Оборотные активы — это ресурсы, которые используются компанией для производства товаров и услуг, но которые, в отличие от основных фондов, полностью расходуются. К оборотным активам относят, например, деньги на счетах предприятия, сырье, готовую продукцию на складе и т. п. RCA показывает эффективность управления оборотными активами.

Как рассчитать рентабельность оборотных активов. Это отношение чистой прибыли к оборотным средствам.

RCA = П / Цо × 100%,

П — чистая прибыль за определенный период;

Цо — стоимость оборотных активов, которые использовали для производства товара или услуги за это же время.

Рентабельность капитала (ROE)

ROE показывает, с какой отдачей работают деньги, вложенные в компанию. Причем вложения — это только уставный или акционерный капитал. Чтобы рассчитать эффективность использования не только собственных, но и привлеченных средств, используют показатель рентабельности задействованного капитала — ROCE. Он дает понять, какой доход приносит компания. Рентабельность капитала сравнивают не только с аналогичными показателями других компаний, но и с другими видами инвестиций. Например, с процентами по банковским вкладам, чтобы понять, есть ли смысл инвестировать в бизнес.

Как рассчитать рентабельность капитала. Это отношение чистой прибыли к капиталу компании, включая резервы.

Источник

Рентабельность активов: определение и формулы расчета

Есть много показателей успешности работы предприятия: объемы продаж, выручка, прибыль, рентабельность. Причем рентабельность бывает разной. В нашей статье поговорим о рентабельности активов, которая важна для создания полной картины результатов деятельности предприятия.

Рентабельность, признаем, относительный показатель, но он нужен, в частности, для сравнения работы нескольких предприятий. Поговорим о рентабельности активов максимально подробно.

Рентабельность активов — что это такое

ROA–returnonassets или рентабельность активов показывает эффективность того, как используются все активы предприятия.

Отметим, что есть три вида рентабельности активов, соответственно их разновидностям:

- ROAвн. Речь идет о рентабельности внеоборотных активов.

- ROAоб. Тут уже рассчитывается рентабельность оборотных активов.

- ROA. Просто рентабельность активов, всех, без исключения.

Под внеоборотными активами, то есть ВнА, подразумевается все имущество предприятия, которое отражается в строке 1150 баланса средних предприятий и в строке 1170 баланса малых предприятий.

Внеоборотные активы не теряют свои свойства во время использования, их стоимость частями переносится на себестоимость продукции, они используются в течение более чем года.

Есть три группы внеоборотных активов:

- Финансовые.

- Материальные, сюда в первую очередь включаются основные средства.

- Нематериальные.

В целом, к внеоборотным активам относятся:

- долгосрочные вложения финансов, например, инвестиции, займы на срок более года;

- нематериальные активы, например, деловая репутация, торговая марка, лицензия, право, патент;

- основные средства, например, оборудование, инструменты, транспорт, различный инвентарь.

Оборотные средства или ОбА предприятия среднего сегмента бизнеса отражают в первом разделе своего баланса, а также в строках 1210, 1230, 1250. Отличие от внеоборотных средств в том, что они используются меньше года, их цена сразу переносится на себестоимость продукции или услуг.

Оборотные средства также делятся на три группы:

К оборотным активам предприятия относят:

- запасы, незавершенное строительство;

- НДС по купленным ценностям;

- финансовые вложения на краткий срок;

- дебиторскую задолженность;

- деньги фирмы, а также их эквиваленты.

То есть общая сумма всех без исключения активов предприятия складывается из стоимости внеоборотных и оборотных активов.

Формула расчета рентабельности активов

Формулы, позволяющие точно определить рентабельность активов предприятия таковы:

- ROA=(ПР/Аср)*100%

- ROA=(ЧП/Аср)*100%,где

- Аср — общая среднегодовая цена активов предприятия

- ПР – прибыль от продаж

- ЧП – чистая прибыль.

Они позволяют выяснить, сколько копеек прибыли за счет реализации продукции либо чистой прибыли получит предприятие с одного рубля, который был вложен в активы. То есть мы узнаем, насколько эффективно активы фирмы помогают получить прибыль.

Прибыль от продаж рассчитывается просто:

Здесь TR (totalrevenue) обозначает выручку компании в деньгах, а TC (totalcost) — полную себестоимость товаров или собственной продукции.

В свою очередь выручку от продаж можно вычислить путем умножения самого объем продаж (Q — quantity) на стоимость проданных изделий и товаров (P — price):

Полная себестоимость определяется путем сложения всех затрат на выпуск продукции, в том числе заработные платы, сырье и материалы, амортизацию, коммунальные услуги, безопасность, охрану и другие расходы.

Чистую прибыль всегда можно быстро вычислить по формуле:

ЧП=TR-TC-Н-ПрР+ПрД

Здесь ПрД представляют собой прочие расходы фирмы, а ПрД — прочие доходы. Н — это налоги, которые следует вычесть из полученной выручки. Остальные два показателя вам знакомы из предыдущего расчета.

Показатели прибыли от реализации и чистой прибыли для расчетов рентабельности активов можно взять из отчета о финансовых результатах предприятия, там они уже подсчитаны, процесс расчета облегчается.

Все величины стоимости активов предприятия всегда берутся из баланса.

Формула расчета рентабельности активов по балансу предприятия

Баланс принято называть формой №1 для всей бухгалтерской отчетности всех компаний. Это очень важный документ, в котором можно найти самые разные сведения о состоянии предприятия. В балансе отражаются показатели на начало и конец отчетного периода. Чтобы рассчитать рентабельность активов, нам потребуется вычислить среднее арифметическое по каждой статье, разделу.

Баланс принято называть формой №1 для всей бухгалтерской отчетности всех компаний. Это очень важный документ, в котором можно найти самые разные сведения о состоянии предприятия. В балансе отражаются показатели на начало и конец отчетного периода. Чтобы рассчитать рентабельность активов, нам потребуется вычислить среднее арифметическое по каждой статье, разделу.

Средним следует брать среднее арифметическое строки 190, которая показывает общую сумму по первому разделу, а также от строки 290 — это общая сумма по второму разделу. Мы получим среднегодовую стоимость внеоборотных (ВнАср) и оборотных активов (ОбАср).

У малых предприятий форма баланса другая, им нужно среднее арифметическое строк 1150, 1170 для внеоборотных активов (ВнАср), а также 1210, 1230, 1250 для оборотных активов (ОбАср).

Формулы выглядят так:

ВнАср=ВнАнп+ВнАкп

ОбАср=ОбАнп+ОбАкп

Соответственно, ВнАнп и ВнАкп представляют собой цену внеоборотных активов из баланса на начало и конец периода, а ОбАнп и ОбАкп — стоимость оборотных активов, тоже на начало и конец периода.

Если сложить оба показателя, мы получим общую среднегодовую цену активов предприятия:

Аср=ВнАср+ОбАср

Если рассчитывать рентабельность отдельно внеоборотных и оборотных активов, то формулы будут выглядеть так:

Нормативные значения рентабельности активов

На практике давно уже были проведены статистические подсчеты, которые помогли определить нормативные показатели относительно рентабельности активов фирм, работающих в разных сферах деятельности.

Для наглядности приведем их в таблице:

| Вид деятельности предприятия | Нормативные показатели рентабельности |

| Торговля | От 15% до 40% |

| Финансы | До 10% |

| Производство | От 15% до 20% |

Как видим, все торговые предприятия должны обладать более высокой рентабельностью активов, ведь у них самая низкая сумма по внеоборотным активам. А вот у производств величина внеоборотных активов, в том числе оборудования, будет велика. В сфере финансов очень жесткая конкуренция, так что у таких предприятий рентабельность активов небольшая.

Заключение

Показатель рентабельности активов очень важен, он демонстрирует, насколько эффективно работает имущество, средства предприятия. Разумеется, для каждой отрасли деятельности нормативные показатели свои, причем они являются ориентировочными. Кроме того, рентабельность активов позволяет сравнить, какая из фирм, работающих в одной сфере деятельности, использует свои активы эффективней.

Показатель рентабельности активов очень важен, он демонстрирует, насколько эффективно работает имущество, средства предприятия. Разумеется, для каждой отрасли деятельности нормативные показатели свои, причем они являются ориентировочными. Кроме того, рентабельность активов позволяет сравнить, какая из фирм, работающих в одной сфере деятельности, использует свои активы эффективней.

Источник