- Рентабельность активов (ROA): формула и пример расчёта

- Пример расчёта

- Резюме

- Рентабельность активов: определение и формулы расчета

- Рентабельность активов — что это такое

- Формула расчета рентабельности активов

- Формула расчета рентабельности активов по балансу предприятия

- Нормативные значения рентабельности активов

- Заключение

- Рентабельность активов: формула

- Методы анализа

- Способы расчета рентабельности

- Примеры расчета

Рентабельность активов (ROA): формула и пример расчёта

Бухгалтерский баланс любой акционерной компании (да и вообще, любого коммерческого предприятия) состоит из двух основных граф: активов и пассивов. Всё то, что принято именовать активами компании, является не чем иным, как тем самым «рабочим инструментом» посредством которого, в конечном итоге, и зарабатываются деньги.

То есть, прибыль любой коммерческой организации зарабатывается с помощью использования её активов. И чем более грамотно, в данном случае используются активы, тем большую прибыль в итоге получает организация.

А оценить эту самую грамотность использования активов, позволяет коэффициент рентабельности активов, о котором и пойдёт речь ниже.

Итак, коэффициентом рентабельности активов (или просто – рентабельностью активов) предприятия принято называть отношение его чистой прибыли к средневзвешенной величине активов, показывающее насколько эффективно они (активы) используются.

В английском языке данный показатель обозначается аббревиатурой ROA, от словосочетания return on assets, в переводе означающего – возврат активов. Такая формулировка позволяет дать ещё одно определение описываемому коэффициенту, а именно:

Коэффициент рентабельности активов показывает, какая часть средств вложенных в активы компании, возвращается назад в виде выручки (чистой прибыли) от её работы.

Рассчитывается данный показатель с помощью этой простой формулы:

ROA = NetProfit / Average Assets, где

NetProfit – чистая прибыль компании за год;

Average Assets – средневзвешенная величина активов предприятия, в свою очередь рассчитываемая по формуле:

Average Assets = (Assets1 + Assets2) / 2, где

Assets1 – величина активов компании на начало года;

Assets2 – величина активов компании на конец года.

Впрочем, иногда рентабельность активов рассчитывают исходя не из чистой, а из операционной прибыли компании:

ROA = OperatingProfit / Average Assets, где

OperatingProfit – операционная прибыль компании за год.

Давайте освежим в памяти такие понятия как чистая прибыль и операционная прибыль компании:

Чистой прибылью принято называть ту часть прибыли компании, которая остаётся в её распоряжении после того как будут уплачены все налоги, сборы и прочие обязательные отчисления.

Операционной прибылью называют то её значение, которое остаётся после вычета всех операционных расходов (арендной платы, страховых взносов, средств выделенных на исследования и новые разработки и т.п.) из валовой прибыли компании.

Вышеприведённые формулы позволяют рассчитать значение коэффициента за год, однако иногда возникает необходимость в оценке показателя рентабельности активов за другой (отличный от календарного года) промежуток времени. В этом случае следует использовать следующие формулы:

ROA = NetProfit х (n/365) / Average Assets, или

ROA = OperatingProfit х (n/365) / Average Assets

Где n – число дней в рассматриваемом периоде, а Average Assets вычисляется по той же формуле:

Average Assets = (Assets1 + Assets2) / 2

Только в данном случае Assets1 – величина активов компании на начало заданного периода, а Assets2 – величина активов компании на его конец.

Пример расчёта

Для закрепления изученного материала я предлагаю рассчитать рентабельность активов (коэффициент ROA) для одной из российских компаний, акции которой принято относить к разряду «голубых фишек».

Давайте рассчитаем этот показатель для компании ОАО «Сургутнефтегаз» за 2017 год. Для этого нам потребуется консолидированный финансовый отчёт компании, который можно найти по адресу: https://www.surgutneftegas.ru/investors/reporting/godovaya-konsolidirovannaya-finansovaya-otchetnost/

Данные об активах ищем в консолидированном отчёте о финансовом положении компании:

Данные о величине чистой прибыли находятся в консолидированном отчёте о прибылях и убытках:

Рассчитываем среднее значение величины активов:

Average Assets = (4 239 690 000 000 + 3 921 585 000 000) / 2 = 4 080 637 500 000 рублей

Далее считаем показатель рентабельности активов:

ROA = 194 718 000 000 / 4 080 637 500 000 = 0.048 или 4.8%

Резюме

Анализируя данный показатель, всегда следует учитывать то, к какой сфере деятельности относится рассматриваемое предприятие. Дело в том, что для капиталоёмких отраслей (таких, например, как ресурсо- или энергодобывающая промышленность) значение этого коэффициента будет заведомо ниже, чем, например, для компаний деятельность которых сосредоточена вокруг сферы услуг или компаний занимающихся оптово-розничной торговлей.

Поэтому оценивая ту или иную компанию посредством данного коэффициента, его (коэффициент) следует сравнивать лишь с аналогичными показателями компаний принадлежащих к той же самой сфере деятельности. Например, если речь идёт об оценке компании работающей в отрасли чёрной металлургии, то её показатель рентабельности активов следует сравнивать с ROA других предприятий из той же отрасли. Предпочтение следует отдавать той из компаний, показатель рентабельности активов которой выше.

Кроме этого, данный показатель следует рассмотреть в динамике. А именно – исследовать то, насколько он вырос (или, наоборот, снизился) за исследуемый промежуток времени, относительно предыдущих периодов. Если коэффициент показывает уверенную динамику роста из года в год, то это говорит о том, что управление активами компании происходит на должном уровне. Ну а в том случае, если наблюдается его снижение, то у вас, как минимум, появляется повод насторожиться и провести дополнительное исследование на предмет причин этого снижения.

Если снижение рентабельности активов происходит без видимых «уважительных» причин, то я бы настоятельно рекомендовал воздержаться от покупки акций такого предприятия.

Источник

Рентабельность активов: определение и формулы расчета

Есть много показателей успешности работы предприятия: объемы продаж, выручка, прибыль, рентабельность. Причем рентабельность бывает разной. В нашей статье поговорим о рентабельности активов, которая важна для создания полной картины результатов деятельности предприятия.

Рентабельность, признаем, относительный показатель, но он нужен, в частности, для сравнения работы нескольких предприятий. Поговорим о рентабельности активов максимально подробно.

Рентабельность активов — что это такое

ROA–returnonassets или рентабельность активов показывает эффективность того, как используются все активы предприятия.

Отметим, что есть три вида рентабельности активов, соответственно их разновидностям:

- ROAвн. Речь идет о рентабельности внеоборотных активов.

- ROAоб. Тут уже рассчитывается рентабельность оборотных активов.

- ROA. Просто рентабельность активов, всех, без исключения.

Под внеоборотными активами, то есть ВнА, подразумевается все имущество предприятия, которое отражается в строке 1150 баланса средних предприятий и в строке 1170 баланса малых предприятий.

Внеоборотные активы не теряют свои свойства во время использования, их стоимость частями переносится на себестоимость продукции, они используются в течение более чем года.

Есть три группы внеоборотных активов:

- Финансовые.

- Материальные, сюда в первую очередь включаются основные средства.

- Нематериальные.

В целом, к внеоборотным активам относятся:

- долгосрочные вложения финансов, например, инвестиции, займы на срок более года;

- нематериальные активы, например, деловая репутация, торговая марка, лицензия, право, патент;

- основные средства, например, оборудование, инструменты, транспорт, различный инвентарь.

Оборотные средства или ОбА предприятия среднего сегмента бизнеса отражают в первом разделе своего баланса, а также в строках 1210, 1230, 1250. Отличие от внеоборотных средств в том, что они используются меньше года, их цена сразу переносится на себестоимость продукции или услуг.

Оборотные средства также делятся на три группы:

К оборотным активам предприятия относят:

- запасы, незавершенное строительство;

- НДС по купленным ценностям;

- финансовые вложения на краткий срок;

- дебиторскую задолженность;

- деньги фирмы, а также их эквиваленты.

То есть общая сумма всех без исключения активов предприятия складывается из стоимости внеоборотных и оборотных активов.

Формула расчета рентабельности активов

Формулы, позволяющие точно определить рентабельность активов предприятия таковы:

- ROA=(ПР/Аср)*100%

- ROA=(ЧП/Аср)*100%,где

- Аср — общая среднегодовая цена активов предприятия

- ПР – прибыль от продаж

- ЧП – чистая прибыль.

Они позволяют выяснить, сколько копеек прибыли за счет реализации продукции либо чистой прибыли получит предприятие с одного рубля, который был вложен в активы. То есть мы узнаем, насколько эффективно активы фирмы помогают получить прибыль.

Прибыль от продаж рассчитывается просто:

Здесь TR (totalrevenue) обозначает выручку компании в деньгах, а TC (totalcost) — полную себестоимость товаров или собственной продукции.

В свою очередь выручку от продаж можно вычислить путем умножения самого объем продаж (Q — quantity) на стоимость проданных изделий и товаров (P — price):

Полная себестоимость определяется путем сложения всех затрат на выпуск продукции, в том числе заработные платы, сырье и материалы, амортизацию, коммунальные услуги, безопасность, охрану и другие расходы.

Чистую прибыль всегда можно быстро вычислить по формуле:

ЧП=TR-TC-Н-ПрР+ПрД

Здесь ПрД представляют собой прочие расходы фирмы, а ПрД — прочие доходы. Н — это налоги, которые следует вычесть из полученной выручки. Остальные два показателя вам знакомы из предыдущего расчета.

Показатели прибыли от реализации и чистой прибыли для расчетов рентабельности активов можно взять из отчета о финансовых результатах предприятия, там они уже подсчитаны, процесс расчета облегчается.

Все величины стоимости активов предприятия всегда берутся из баланса.

Формула расчета рентабельности активов по балансу предприятия

Баланс принято называть формой №1 для всей бухгалтерской отчетности всех компаний. Это очень важный документ, в котором можно найти самые разные сведения о состоянии предприятия. В балансе отражаются показатели на начало и конец отчетного периода. Чтобы рассчитать рентабельность активов, нам потребуется вычислить среднее арифметическое по каждой статье, разделу.

Баланс принято называть формой №1 для всей бухгалтерской отчетности всех компаний. Это очень важный документ, в котором можно найти самые разные сведения о состоянии предприятия. В балансе отражаются показатели на начало и конец отчетного периода. Чтобы рассчитать рентабельность активов, нам потребуется вычислить среднее арифметическое по каждой статье, разделу.

Средним следует брать среднее арифметическое строки 190, которая показывает общую сумму по первому разделу, а также от строки 290 — это общая сумма по второму разделу. Мы получим среднегодовую стоимость внеоборотных (ВнАср) и оборотных активов (ОбАср).

У малых предприятий форма баланса другая, им нужно среднее арифметическое строк 1150, 1170 для внеоборотных активов (ВнАср), а также 1210, 1230, 1250 для оборотных активов (ОбАср).

Формулы выглядят так:

ВнАср=ВнАнп+ВнАкп

ОбАср=ОбАнп+ОбАкп

Соответственно, ВнАнп и ВнАкп представляют собой цену внеоборотных активов из баланса на начало и конец периода, а ОбАнп и ОбАкп — стоимость оборотных активов, тоже на начало и конец периода.

Если сложить оба показателя, мы получим общую среднегодовую цену активов предприятия:

Аср=ВнАср+ОбАср

Если рассчитывать рентабельность отдельно внеоборотных и оборотных активов, то формулы будут выглядеть так:

Нормативные значения рентабельности активов

На практике давно уже были проведены статистические подсчеты, которые помогли определить нормативные показатели относительно рентабельности активов фирм, работающих в разных сферах деятельности.

Для наглядности приведем их в таблице:

| Вид деятельности предприятия | Нормативные показатели рентабельности |

| Торговля | От 15% до 40% |

| Финансы | До 10% |

| Производство | От 15% до 20% |

Как видим, все торговые предприятия должны обладать более высокой рентабельностью активов, ведь у них самая низкая сумма по внеоборотным активам. А вот у производств величина внеоборотных активов, в том числе оборудования, будет велика. В сфере финансов очень жесткая конкуренция, так что у таких предприятий рентабельность активов небольшая.

Заключение

Показатель рентабельности активов очень важен, он демонстрирует, насколько эффективно работает имущество, средства предприятия. Разумеется, для каждой отрасли деятельности нормативные показатели свои, причем они являются ориентировочными. Кроме того, рентабельность активов позволяет сравнить, какая из фирм, работающих в одной сфере деятельности, использует свои активы эффективней.

Показатель рентабельности активов очень важен, он демонстрирует, насколько эффективно работает имущество, средства предприятия. Разумеется, для каждой отрасли деятельности нормативные показатели свои, причем они являются ориентировочными. Кроме того, рентабельность активов позволяет сравнить, какая из фирм, работающих в одной сфере деятельности, использует свои активы эффективней.

Источник

Рентабельность активов: формула

Методы анализа

Анализировать показатели можно:

- на основании баланса и на основании отчета о финансовых результатах (ОФР);

- по вертикали отчетов, определяя структуру финпоказателей и выявляя характер влияния каждой строки отчетности на результат в целом;

- по горизонтали, путем сравнения каждой позиции отчетности с предыдущим периодом и установления динамики;

- с помощью коэффициентов.

Остановимся подробнее на последнем способе анализа. Рассмотрим коэффициент рентабельности активов и как ее рассчитать.

Рентабельность активов характеризует эффективность использования имущества организации и источников его формирования. Это понятие отождествляют с понятиями эффективности, прибыльности, доходности организации в целом или предпринимательской деятельности. Она может быть рассчитана несколькими способами.

Способы расчета рентабельности

Рентабельность совокупных активов показывает, сколько копеек прибыли приносит организации каждый рубль, вложенный в ее имущество (оборотные и внеоборотные фонды), ROA. Рассчитывается рентабельность активов (формула) по балансу и ОФР так:

Рентабельность активов чистая рассчитывается так:

Рентабельность источников формирования имущества организации:

Как характеристика экономическая рентабельность активов показывает эффективность деятельности организации. Нормальные значения коэффициентов должны находиться в диапазоне больше 0. Если рассчитанные коэффициенты равны 0 или отрицательные, значит предприятие работает в убыток, и необходимо принимать меры по его финансовому выздоровлению.

Рентабельность ЧА, RONA показывает, какое количество прибыли получает фирма за каждую инвестированную в деятельность компании единицу. Расчет производится на основании двух показателей:

- строка 2400 ОФР «Чистая прибыль (непокрытый убыток)»;

- ЧА по балансу (строка 1600 – строка 1400 – строка 1500).

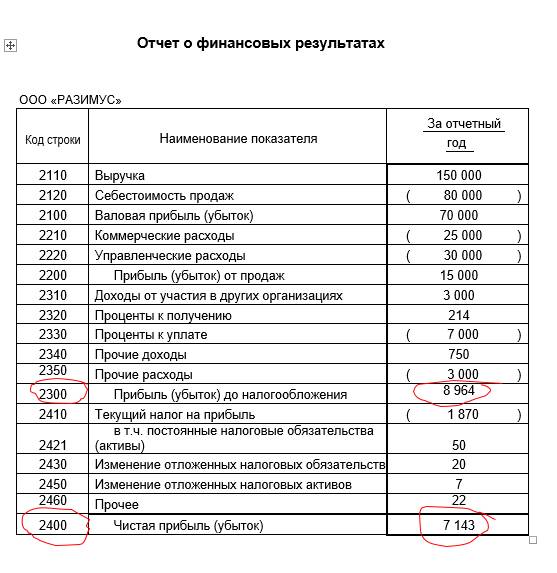

Примеры расчета

Судя по отчетности ООО «РАЗИМУС», рентабельность:

- совокупных активов равна 8964 / 56 544 × 100 % = 15,85 %;

- активов чистая составляет 7143 / 56 544 × 100 % = 12,33 %;

- источников формирования имущества — 8964 / 25 280 × 100 % = 35,46 %;

- ЧА будет равна 7143 / (56 544 – 11 991 – 19 273) × 100 % = 28,25 %.

Кроме характеристики финансового положения компании и эффективности ее вложений, рентабельность влияет на интерес к вашей фирме со стороны налоговых органов. Так, низкий показатель может послужить причиной для включения компании в план выездных проверок (п. 11 разд. 4 Концепции планирования ВНП). Для налоговых органов показатель будет низким, если он на 10 % и более меньше аналогичного показателя по отрасли или для вида деятельности компании. Это как раз и послужит поводом для проверки.

Таким образом, рассчитав рентабельность, можно самостоятельно оценить, попадаете ли вы под выездную проверку или нет. Среднеотраслевые значения показателей ежегодно изменяются и размещаются на сайте ФНС России до 5 мая.

Источник