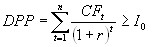

- Формула дисконтированного срока окупаемости

- Сущность срока окупаемости

- Общая формула срока окупаемости

- Недостатки общей формулы окупаемости

- Формула дисконтированного срока окупаемости

- Примеры решения задач

- Дисконтированный период окупаемости

- Калькулятор расчета дисконтированного срока окупаемости

- Формула расчета дисконтированного срока окупаемости

- Пример расчета дисконтированного срока окупаемости инвестиций

- Дисконтированный срок окупаемости

Формула дисконтированного срока окупаемости

Сущность срока окупаемости

Перед тем, как осуществлять определенные вложения, любой инвестор должен в обязательном порядке определить срок, наступление которого свидетельствует о начале поступления прибыли от инвестированных средств.

Расчет срока окупаемости проекта предполагает вычисление соответствующего промежутка времени, по окончанию которого инвестированные средства будут равны полученной прибыли. Формула дисконтированного срока окупаемости дает возможность определения срока, в течение которого все средства, инвестированные в предприятие, вернутся инвестору.

Чаще всего формула дисконтированного срока окупаемости используется при выборе одного из сравниваемых проектов для вложений средств. Инвестор с большей вероятностью отдаст предпочтение проекту, значение срока окупаемости которого будет меньше всего. Формула дисконтированного срока окупаемости выявит тот проект (компанию), доходность которого будет больше всех.

Общая формула срока окупаемости

Вычисление срока окупаемости предполагает применение простой формулы, которая дает возможность вычислитьпериод,наступающий с момента вложения финансовых средств до времени наступления их окупаемости.

При этом самая простая формула расчета срока окупаемости применяется в следующем виде:

Сок = Синв./Пр

Здесь Сок – срок окупаемости проекта,

Синв. – сумма вложений (инвестиций),

Пр – размер предполагаемой (полученной) прибыли.

Сроки окупаемости рассчитываются в годах

Формула срока окупаемости в общем виде может быть точной лишь при соблюдении некоторых условий:

- Проекты должны иметь одинаковый срок жизни и быть альтернативными,

- Единовременность вложений в начале проекта,

- Равномерный и одинаковый доход от вложенных средств.

Недостатки общей формулы окупаемости

Общая формула срока окупаемости, не смотря на свою простоту и ясность, обладает несколькими недостатками:

- Ценность финансовых средств, которые инвестируются в проект в начале, со временем меняется,

- После наступления момента окупаемости, проект может и дальше приносить прибыль.

Общая формула окупаемости может быть информативной при определении рискового показателя вложения средств. Если срок окупаемости представляет собой большое значение, то можно говорить о больших рисках вложения средств и наоборот.

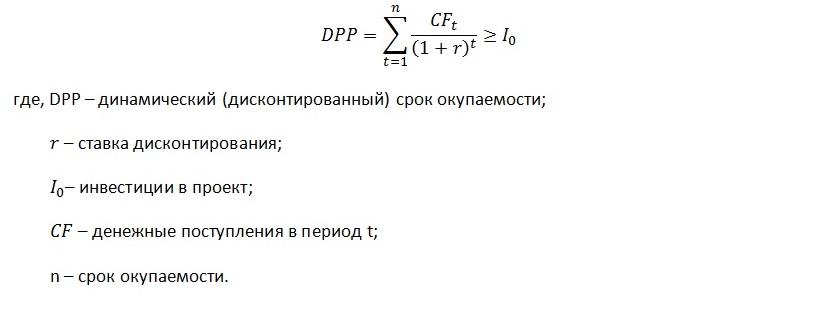

Формула дисконтированного срока окупаемости

Дисконтированный (динамический) срок окупаемости представляет собой показатель длительности периода, проходящего от начала инвестиций до наступления времени его окупаемости. В данном случае осуществляется учет факта дисконтирования.

Срок окупаемости в данных расчетах наступает в момент, когда чистая текущая стоимость принимает положительное значение, которое остается таким и в последующем. Величина динамического срока окупаемости во всех случаях выше величиныстатического срока, так как при расчете динамического показателя учитываются изменения стоимостейинвестированных средств за соответствующий период.

Формула дисконтированного срока окупаемости выглядит следующим образом:

Здесь DPP– дисконтированный срок окупаемости,

IC – сумма начальных вложений,

N – срок действия проекта,

CF– прибыль, приносимая проектом,

r – ставка дисконтирования,

Примеры решения задач

| Задание | ООО «Вестерн» желает осуществитьинвестирование в покупку оборудования в размере 1420 000 рублей. Предполагается, что в процессе реализации проекта, годовая прибыль составит за первые 2 года — 320 000 рублей, за третий – 550 000 рублей, за четвертый – 620 000 рублей. Ставка дисконтирования – 8,5 %. |

Найти дисконтированный срок окупаемости проекта, с условием, что прибыль поступает равномерно в течение года.

1 год PV 1 = 320000 / (1+0.085) = 294931

2 год PV2 = 320000 / (1+0.085) 2 = 271878

3 год PV3 = 550000 / (1+0.085) 3 = 430696

4 год PV4 = 620000 / (1+0.085) 4 = 447330

Сумма дохода за 1 и 2 год составит 294931 + 271878 = 566809 (меньше инвестированных средств).

За три года сумма составит 997505 руб. (меньше начальной инвестиции).

Прибавив прибыль за 4 год, мы видим, что инвестиции окупятся:

997505 + 447330 = 1 444 835 рублей.

Прибыль поступает равномерно, поэтому вычисляем остаток на конец 4 года:

Ост = (1 – ((1 444 835 – 1 420 000) / 447330) = 0,9

Вывод. Таким образом, мы видим, что инвестиции окупятся через 3,9 года.

| Задание | Найти значение дисконтированного срока окупаемости проекта. |

Дано: Сумма инвестиций – 400 000 руб.

Прибыльность за каждый год – 162 000 руб.

Ставка дисконтирования 10 %

1 год PV 1 = 162000 / (1+0.01) = 160369

2 год PV2 = 162000 / (1+0.01) 2 = 158824

3 год PV3 = 162000 / (1+0.01) 3 = 157282

4 год PV4 = 162000 / (1+0.01) 4 = 155769

Мы видим, что проект начнет приносить прибыль на третий год (160369+158824 + 157282 = 476 475 руб. больше, чем 400 000 руб.)

Ост = (1 – ((476475 – 400000) / 157282) = 0,51 года

Источник

Дисконтированный период окупаемости

Дисконтированный срок окупаемости — характеризует изменение покупательной способности денег, то есть их стоимости, с течением времени. На его основе производят сопоставление текущих цен и цен будущих лет.

Дисконтированный срок окупаемости разумно понимать как тот срок, в расчете на который вложение средств в рассматриваемый проект даст ту же сумму денежных потоков, приведенных по фактору времени (дисконтированных) к настоящему моменту, которую за этот же срок можно было бы получить с альтернативного доступного для покупки инвестиционного актива.

Для инвестиционного планирования и выбора антикризисных инвестиционных проектов показатель дисконтированного срока окупаемости проекта практически важен в первую очередь тем, что он указывает на тот горизонт времени в бизнес-плане инвестиционного проекта, в пределах которого план-прогноз денежных потоков по проекту должен быть особенно надежным.

Калькулятор расчета дисконтированного срока окупаемости

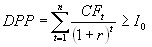

Формула расчета дисконтированного срока окупаемости

- n – число периодов;

- CFt – приток денежных средств в период t;

- r – барьерная ставка (коэффициент дисконтирования);

- Io – величина исходных инвестиций в нулевой период.

Пример расчета дисконтированного срока окупаемости инвестиций

| Показатель | Значение, у.е. |

| Размер инвестиции | 49 450,0 |

| Доходы от инвестиций: | |

| в первом году | 13 760,0 |

| во втором году | 17 630,0 |

| в третьем году | 18 812,5 |

| в четвертом году | 16 447,5 |

| Размер барьерной ставки | 9,2% |

Определим дисконтированный срок окупаемости инвестиционного проекта.

Пересчитаем денежные потоки в вид текущих стоимостей:

- PV1 = 13760 / (1 + 0,092) = 12693,73 у.е.

- PV2 = 17630 / (1 + 0,092) 2 = 15003,54 у.е.

- PV3 = 18812,5 / (1 + 0,092) 3 = 14769,26 у.е.

- PV4 = 16447,5 / (1 + 0,092) 4 = 11911,95 у.е.

Определим период по истечении которого инвестиция окупается.

Сумма дисконтированных доходов за 1 и 2 года: 12693,73 + 15003,54 = 27 697,27 у.е., что меньше суммы вложений (инвестиций) – 49450 у.е..

Сумма дисконтированных доходов за 1, 2 и 3 года: 42 466,52 у.е., что также меньше суммы первоначальных инвестиций.

Сумма дисконтированных доходов за 4 года составила 54 378,47 у.е., что больше размера инвестиций и это значит, что возмещение первоначальных инвестиционных расходов произойдет раньше 4 лет.

Если предположить что приток денежных средств поступает равномерно в течении всего периода (по умолчанию предполагается что денежные средства поступают в конце периода), то можно вычислить остаток от четвертого года.

Остаток = (1 — (54378,47 — 49450,00)/11911,95) = 0,59 года

То есть дисконтированный срок окупаемости инвестиций равен 3,59 года

Источник

Дисконтированный срок окупаемости

Дисконтированный период окупаемости (Discounted payback period, DPP) является одним из наиболее распространенных и понятных показателей оценки эффективности инвестиционного проекта.

Определение этого инструмента мы находим в Методических рекомендациях по оценке эффективности инвестиционных проектов. Дисконтирование, по сути, характеризует изменение покупательной способности денег, то есть их стоимости, с течением времени. На его основе производят сопоставление текущих цен и цен будущих лет.

Рассматривая механизм формирования показателя периода окупаемости, следует обратить внимание на ряд его особенностей, снижающих потенциал его использования в системе оценки эффективности инвестиционных проектов.

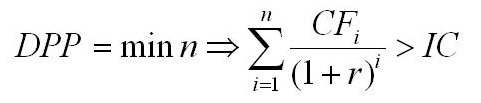

Дисконтированный период окупаемости определяется по формуле:

где,

n — число периодов;

CFt — приток денежных средств в период t;

r — барьерная ставка (коэффициент дисконтирования);

Io — величина исходных инвестиций в нулевой период.

Коэффициент дисконтирования или барьерная ставка это показатель, используемый для приведения величины денежного потока в n-периоде оценки эффективности инвестиционного проекта, другими словами ставка дисконтирования это процентная ставка, используемая для перерасчета будущих потоков доходов в единую величину текущей стоимости.

Коэффициент дисконтирования рассчитывается по следующей формуле:

где,

Е — норма дисконта, которая может быть как единой для всех шагов расчета, так и переменной;

(n-1) — промежуток между оцениваемым периодом и моментом приведения (в годах).

Согласно тем же вышеуказанным Методическим рекомендациям, вместо этой формулы рекомендуется использовать более точную, указанную в приложении №6, раздела П6.2.

При использовании критерия дисконтированный период окупаемости, в оценке инвестиционных проектов решения могут приниматься исходя из следующих условий:

- проект принимается, если окупаемость имеет место;

- проект принимается только в том случае, если срок окупаемости не превышает установленного для конкретной компании предельного срока.

Рассматривая механизм формирования показателя периода окупаемости, следует обратить внимание на ряд его особенностей, снижающих потенциал его использования в системе оценки эффективности инвестиционных проектов.

Первой особенностью показателя периода окупаемости является то, что он не учитывает те суммы чистого денежного потока, которые формируются после периода окупаемости инвестиционных затрат:

Так, по инвестиционным проектам с длительным сроком эксплуатации после периода их окупаемости может быть получена гораздо большая сумма чистого денежного потока, чем по инвестиционным проектам с коротким сроком эксплуатации (при аналогичном и даже более быстром периоде окупаемости последних).

Второй особенностью показателя периода окупаемости, снижающей его оценочный потенциал, является то, что на его формирование существенно влияет (при прочих равных условиях) период времени между началом проектного цикла и началом фазы эксплуатации проекта. Чем большим является этот период, тем соответственно выше и размер показателя периода окупаемости проекта.

Третьей особенностью периода окупаемости, определяющей механизм его формирования, является значительный диапазон его колебания под влиянием изменения уровня принимаемой дисконтной ставки. Чем выше уровень дисконтной ставки, принятый в расчете настоящей стоимости исходных показателей периода окупаемости. тем в большей степени возрастает его значение и наоборот. Он может быть использован как один из вспомогательных показателей на стадии отбора инвестиционных проектов в инвестиционную программу предприятия (в этом случае инвестиционные проекты с более высоким периодом окупаемости при равенстве других показателей оценки будут предприятием отвергаться).

Дисконтированный срок окупаемости разумно понимать как тот срок, в расчете на который вложение средств в рассматриваемый проект даст ту же сумму денежных потоков, приведенных по фактору времени (дисконтированных) к настоящему моменту, которую за этот же срок можно было бы получить с альтернативного доступного для покупки инвестиционного актива.

Для инвестиционного планирования и выбора антикризисных инвестиционных проектов показатель дисконтированного срока окупаемости проекта практически важен в первую очередь тем, что он указывает на тот горизонт времени в бизнес-плане инвестиционного проекта, в пределах которого план-прогноз денежных потоков по проекту должен быть особенно надежным.

Рассмотрим расчет дисконтированного срока окупаемости инвестиций на небольшом примере.

| Показатель | Значение, тыс.руб. |

|---|---|

| Размер инвестиции | 49 450,0 |

| Доходы от инвестиций: | |

| в первом году | 13 760,0 |

| во втором году | 17 630,0 |

| в третьем году | 18 812,5 |

| в четвертом году | 16 447,5 |

| Размер барьерной ставки | 9,2% |

Определим дисконтированный срок окупаемости инвестиционного проекта.

Пересчитаем денежные потоки в вид текущих стоимостей:

PV1 = 13760 / (1 + 0,092) = 12 600,73 тыс. рублей

PV2 = 17630 / (1 + 0,092) 2 = 14 784,51 тыс.рублей

PV3 = 18812,5 / (1 + 0,092) 3 = 14 447,03 тыс.рублей

PV4 = 16447,5 / (1 + 0,092) 4 = 11 566,70 тыс.рублей

Определим период по истечении которого инвестиция окупается:

- Сумма дисконтированных доходов за 1 и 2 года: 112600,73 + 14784,51 = 27385,25 тыс. рублей, что меньше суммы вложений (инвестиций) – 49450 тыс. рублей.

- Сумма дисконтированных доходов за 1, 2 и 3 года: 41832,28 тыс рублей, что также меньше суммы первоначальных инвестиций.

- Сумма дисконтированных доходов за 4 года составила 53398,97 тыс. рублей, что больше размера инвестиций и это значит, что возмещение первоначальных инвестиционных расходов произойдет раньше 4 лет.

Если предположить что приток денежных средств поступает равномерно в течении всего периода (по умолчанию предполагается что денежные средства поступают в конце периода), то можно вычислить остаток от четвертого года.

Остаток = (1 — (53398,97 — 49450,00)/11566,70) = 0,66 года

То есть дисконтированный срок окупаемости инвестиций равен 3,66 года.

В зависимости от поставленной цели возможно вычисление дисконтированного срока окупаемости с различной точностью. На практике часто встречается ситуация, когда в первые периоды происходит отток денежных средств и тогда в правую часть формулы вместо Io ставится сумма дисконтированных денежных оттоков.

Источник