- Дисконтированный период окупаемости

- Калькулятор расчета дисконтированного срока окупаемости

- Формула расчета дисконтированного срока окупаемости

- Пример расчета дисконтированного срока окупаемости инвестиций

- Формула дисконтированного срока окупаемости

- Сущность срока окупаемости

- Общая формула срока окупаемости

- Недостатки общей формулы окупаемости

- Формула дисконтированного срока окупаемости

- Примеры решения задач

- Как определить дисконтированный срок окупаемости?

- Срок окупаемости инвестиций в проект (PP)

- Дисконтируемый срок окупаемости

- Расчет дисконтированного срока окупаемости

- Расчет срока окупаемости в MS Excel

- Срок окупаемости инвестиций с учетом ликвидационной стоимости

- Важность внутренней нормы доходности

- Почему короткий срок окупаемости лучше, чем более длительный?

- Заключение

Дисконтированный период окупаемости

Дисконтированный срок окупаемости — характеризует изменение покупательной способности денег, то есть их стоимости, с течением времени. На его основе производят сопоставление текущих цен и цен будущих лет.

Дисконтированный срок окупаемости разумно понимать как тот срок, в расчете на который вложение средств в рассматриваемый проект даст ту же сумму денежных потоков, приведенных по фактору времени (дисконтированных) к настоящему моменту, которую за этот же срок можно было бы получить с альтернативного доступного для покупки инвестиционного актива.

Для инвестиционного планирования и выбора антикризисных инвестиционных проектов показатель дисконтированного срока окупаемости проекта практически важен в первую очередь тем, что он указывает на тот горизонт времени в бизнес-плане инвестиционного проекта, в пределах которого план-прогноз денежных потоков по проекту должен быть особенно надежным.

Калькулятор расчета дисконтированного срока окупаемости

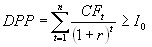

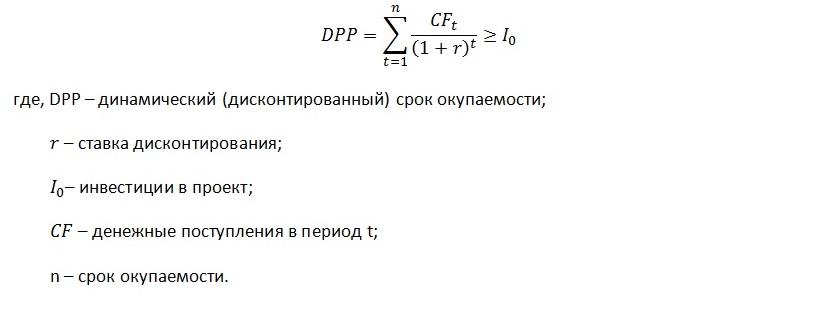

Формула расчета дисконтированного срока окупаемости

- n – число периодов;

- CFt – приток денежных средств в период t;

- r – барьерная ставка (коэффициент дисконтирования);

- Io – величина исходных инвестиций в нулевой период.

Пример расчета дисконтированного срока окупаемости инвестиций

| Показатель | Значение, у.е. |

| Размер инвестиции | 49 450,0 |

| Доходы от инвестиций: | |

| в первом году | 13 760,0 |

| во втором году | 17 630,0 |

| в третьем году | 18 812,5 |

| в четвертом году | 16 447,5 |

| Размер барьерной ставки | 9,2% |

Определим дисконтированный срок окупаемости инвестиционного проекта.

Пересчитаем денежные потоки в вид текущих стоимостей:

- PV1 = 13760 / (1 + 0,092) = 12693,73 у.е.

- PV2 = 17630 / (1 + 0,092) 2 = 15003,54 у.е.

- PV3 = 18812,5 / (1 + 0,092) 3 = 14769,26 у.е.

- PV4 = 16447,5 / (1 + 0,092) 4 = 11911,95 у.е.

Определим период по истечении которого инвестиция окупается.

Сумма дисконтированных доходов за 1 и 2 года: 12693,73 + 15003,54 = 27 697,27 у.е., что меньше суммы вложений (инвестиций) – 49450 у.е..

Сумма дисконтированных доходов за 1, 2 и 3 года: 42 466,52 у.е., что также меньше суммы первоначальных инвестиций.

Сумма дисконтированных доходов за 4 года составила 54 378,47 у.е., что больше размера инвестиций и это значит, что возмещение первоначальных инвестиционных расходов произойдет раньше 4 лет.

Если предположить что приток денежных средств поступает равномерно в течении всего периода (по умолчанию предполагается что денежные средства поступают в конце периода), то можно вычислить остаток от четвертого года.

Остаток = (1 — (54378,47 — 49450,00)/11911,95) = 0,59 года

То есть дисконтированный срок окупаемости инвестиций равен 3,59 года

Источник

Формула дисконтированного срока окупаемости

Сущность срока окупаемости

Перед тем, как осуществлять определенные вложения, любой инвестор должен в обязательном порядке определить срок, наступление которого свидетельствует о начале поступления прибыли от инвестированных средств.

Расчет срока окупаемости проекта предполагает вычисление соответствующего промежутка времени, по окончанию которого инвестированные средства будут равны полученной прибыли. Формула дисконтированного срока окупаемости дает возможность определения срока, в течение которого все средства, инвестированные в предприятие, вернутся инвестору.

Чаще всего формула дисконтированного срока окупаемости используется при выборе одного из сравниваемых проектов для вложений средств. Инвестор с большей вероятностью отдаст предпочтение проекту, значение срока окупаемости которого будет меньше всего. Формула дисконтированного срока окупаемости выявит тот проект (компанию), доходность которого будет больше всех.

Общая формула срока окупаемости

Вычисление срока окупаемости предполагает применение простой формулы, которая дает возможность вычислитьпериод,наступающий с момента вложения финансовых средств до времени наступления их окупаемости.

При этом самая простая формула расчета срока окупаемости применяется в следующем виде:

Сок = Синв./Пр

Здесь Сок – срок окупаемости проекта,

Синв. – сумма вложений (инвестиций),

Пр – размер предполагаемой (полученной) прибыли.

Сроки окупаемости рассчитываются в годах

Формула срока окупаемости в общем виде может быть точной лишь при соблюдении некоторых условий:

- Проекты должны иметь одинаковый срок жизни и быть альтернативными,

- Единовременность вложений в начале проекта,

- Равномерный и одинаковый доход от вложенных средств.

Недостатки общей формулы окупаемости

Общая формула срока окупаемости, не смотря на свою простоту и ясность, обладает несколькими недостатками:

- Ценность финансовых средств, которые инвестируются в проект в начале, со временем меняется,

- После наступления момента окупаемости, проект может и дальше приносить прибыль.

Общая формула окупаемости может быть информативной при определении рискового показателя вложения средств. Если срок окупаемости представляет собой большое значение, то можно говорить о больших рисках вложения средств и наоборот.

Формула дисконтированного срока окупаемости

Дисконтированный (динамический) срок окупаемости представляет собой показатель длительности периода, проходящего от начала инвестиций до наступления времени его окупаемости. В данном случае осуществляется учет факта дисконтирования.

Срок окупаемости в данных расчетах наступает в момент, когда чистая текущая стоимость принимает положительное значение, которое остается таким и в последующем. Величина динамического срока окупаемости во всех случаях выше величиныстатического срока, так как при расчете динамического показателя учитываются изменения стоимостейинвестированных средств за соответствующий период.

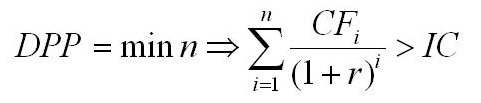

Формула дисконтированного срока окупаемости выглядит следующим образом:

Здесь DPP– дисконтированный срок окупаемости,

IC – сумма начальных вложений,

N – срок действия проекта,

CF– прибыль, приносимая проектом,

r – ставка дисконтирования,

Примеры решения задач

| Задание | ООО «Вестерн» желает осуществитьинвестирование в покупку оборудования в размере 1420 000 рублей. Предполагается, что в процессе реализации проекта, годовая прибыль составит за первые 2 года — 320 000 рублей, за третий – 550 000 рублей, за четвертый – 620 000 рублей. Ставка дисконтирования – 8,5 %. |

Найти дисконтированный срок окупаемости проекта, с условием, что прибыль поступает равномерно в течение года.

1 год PV 1 = 320000 / (1+0.085) = 294931

2 год PV2 = 320000 / (1+0.085) 2 = 271878

3 год PV3 = 550000 / (1+0.085) 3 = 430696

4 год PV4 = 620000 / (1+0.085) 4 = 447330

Сумма дохода за 1 и 2 год составит 294931 + 271878 = 566809 (меньше инвестированных средств).

За три года сумма составит 997505 руб. (меньше начальной инвестиции).

Прибавив прибыль за 4 год, мы видим, что инвестиции окупятся:

997505 + 447330 = 1 444 835 рублей.

Прибыль поступает равномерно, поэтому вычисляем остаток на конец 4 года:

Ост = (1 – ((1 444 835 – 1 420 000) / 447330) = 0,9

Вывод. Таким образом, мы видим, что инвестиции окупятся через 3,9 года.

| Задание | Найти значение дисконтированного срока окупаемости проекта. |

Дано: Сумма инвестиций – 400 000 руб.

Прибыльность за каждый год – 162 000 руб.

Ставка дисконтирования 10 %

1 год PV 1 = 162000 / (1+0.01) = 160369

2 год PV2 = 162000 / (1+0.01) 2 = 158824

3 год PV3 = 162000 / (1+0.01) 3 = 157282

4 год PV4 = 162000 / (1+0.01) 4 = 155769

Мы видим, что проект начнет приносить прибыль на третий год (160369+158824 + 157282 = 476 475 руб. больше, чем 400 000 руб.)

Ост = (1 – ((476475 – 400000) / 157282) = 0,51 года

Источник

Как определить дисконтированный срок окупаемости?

Для принятия взвешенного решения о финансировании инвестиционного проекта используется несколько показателей эффективности:

- Срок окупаемости;

- Внутренняя норма доходности;

- Чистая приведённая стоимость;

- Дисконтированный экономический эффект и другие.

Одним из ключевых показателей является срок окупаемости инвестиционного проекта.

Срок окупаемости представляет отрезок времени, который показывает, как долго будут возвращаться инвестиции в проект с учетом финансирования всех сопутствующих операционных затрат.

Чем меньше этот срок, тем проект привлекательнее для потенциального инвестора. Вы можете определить несколькими способами.

Срок окупаемости инвестиций в проект (PP)

Самый простой метод расчёта – срок окупаемости инвестиций (с английского payback period).

Это показатель, равный периоду, когда совокупный чистый финансовый поток от проекта (доход за вычетом операционных затрат и налоговых платежей) превысит сумму инвестированных средств.

Схема расчёта показателя следующая:

- Составляется таблица финансовых потоков (по каждому периоду рассчитываются денежные потоки, связанные именно с этим инвестиционным проектом – релевантные доходы и затраты).

- Для всех периодов заполняются суммы входящих и исходящих денежных потоков.

- Рассчитывается совокупный денежный поток за период как разница входящих и исходящих потоков.

- Рассчитывается суммарный денежный поток нарастающим итогом.

- Суммарный денежный поток теперь можно сравнить с суммой инвестиций. Период, в котором первая величина превысила вторую, является сроком окупаемости инвестиций.

Достоинством этого способа расчёта является его относительная простота.

Недостатки способа:

- Не учитывается изменение стоимости капитала во времени.

- Не учитываются денежные потоки после наступления окупаемости.

[box type =»download»]Этот период хорошо применять для проектов, предусматривающих относительно быстрый возврат средств (например, проект рассчитан на 10 лет, а примерный срок окупаемости – 1-2 года). В других случаях лучше использовать более сложные коэффициенты.[/box]

Дисконтируемый срок окупаемости

Важный фактор, который должен быть учтён при рассмотрении долгосрочных инвестиционных проектов – изменение стоимости капитала во времени.

Дисконтирование — это приведение будущих потоков денежных средств к настоящему периоду с учетом изменения стоимости капитала во времени.

Дисконтирование производится умножением значений будущих потоков на понижающий коэффициент, зависящий от ставки дисконтирования.

Ставка дисконтирования – это специальная ставка, используемая для перерасчета будущих потоков доходов в единую величину текущей стоимости.

Выбор ставки дисконтирования обуславливается:

- стоимостью привлекаемого капитала инвестора;

- прогнозной инфляцией;

- премией за риск проекта.

Базовое определение ставки – ставка, которую можно получать, сохранив деньги в безрисковых активах, таких, как банковский депозит.

На основании дисконтирования рассчитывается дисконтируемый срок окупаемости (Discounted Payback Period, DPP).

Схема его расчёта аналогична обычному сроку окупаемости, за исключением того, что суммируется не просто совокупный финансовый поток, а дисконтированный. Этот показатель также называется сроком окупаемости дисконтированных доходов (DPB, Discounted Pay-Back Period).

[box type =»download»] Данный показатель более точный, чем показатель PP, так как учитывает изменение стоимости по времени и позволяет отсечь нерентабельные проекты. Остаётся недостаток, связанный с игнорированием финансовых потоков за пределами рентабельности. [/box]

Расчет дисконтированного срока окупаемости

Формула расчёта дисконтированного финансового потока в отдельном периоде:

CF (дисконтированный) = CF/(1+r)^n,

- CF – значение недисконтированного совокупного денежного потока в данный период;

- r – ставка дисконтирования;

- n – номер периода.

Схема расчёта показателя следующая:

- Составляется таблица финансовых потоков (по каждому периоду рассчитываются денежные потоки, связанные именно с этим инвестиционным проектом – релевантные доходы и затраты).

- Для всех периодов заполняются суммы входящих и исходящих денежных потоков.

- Рассчитывается совокупный денежный поток за период как разница входящих и исходящих потоков.

- Для каждого периода считается дисконтированный денежный поток по вышеприведённой формуле.

- Рассчитывается суммарный денежный поток нарастающим итогом.

- Суммарный денежный поток теперь можно сравнить с суммой инвестиций. Период, в котором первая величина превысила вторую, является сроком окупаемости инвестиций.

Расчет срока окупаемости в MS Excel

Поскольку формула дисконтированного срока окупаемости намного сложнее, чем формула расчёта PP, то удобнее делать расчёты в программе обработки электронных таблиц, такой как MS Excel.

В программе составляется таблица из столбцов:

- столбец A – номер периода;

- столбец B – сумма инвестиций;

- столбец C – суммарный входящий финансовый поток в периоде (доходы);

- столбец D – суммарный исходящий поток в периоде (расходы);

- столбец E – суммарный денежный поток за период CF (=доходы – расходы);

- столбец F – дисконтированный денежный поток за период;

- столбец G – совокупный дисконтированный денежный поток нарастающим итогом;

- столбец H – разница между столбцом B и столбцом G.

Столбец A заполняется цифрами от 1 до планируемого окончания срока проекта.

Столбцы B, C и D заполняются вручную.

В столбец E заносится простая формула (разница между столбцами D и C).

Столбец F также заполняется формулами. Например, если таблица денежных потоков начинается со строчки 11, а значение ставки дисконтирования находится в ячейке А5, то в ячейку F11 нужно ввести формулу «=E11/(1+$A$5)^A11», а затем скопировать её и вставить в остальные ячейки столбца F.

В соответствии с вышеприведённой формулой расчёта дисконтированного потока, эта формула Excel берёт значение недисконтированного потока и делит его на значение (1 + ставка дисконтирования), возведённое в степень, равную номеру периода из ячейки А11. Обратите внимание на абсолютную адресацию к ячейке А5 в формуле.

Столбец G суммирует нарастающим итогом совокупный дисконтированный поток: в ячейке G12 будет формула «=G10+F11». В ячейке H11 – формула «=G11-B11». Как только в этом столбце будет неотрицательное значение, срок окупаемости найден. Можно использовать условное форматирование для выделения неотрицательных значений в этом столбце.

Срок окупаемости инвестиций с учетом ликвидационной стоимости

Вышеприведённые показатели никак не рассматривают стоимость вложенных активов на конец срока окупаемости.

Нередки инвестиционные проекты, в которых к завершению проекта остаётся достаточно большое количество активов, которые инвестор сможет продать по остаточной стоимости (здания, сооружения, автотранспорт и т.п.) и тем самым увеличить входящий денежный поток.

Для учёта этого фактора применяется ещё один показатель расчёта срока окупаемости: срок окупаемости с учетом ликвидационной стоимости (англ. Bail-Out Payback Period).

Суть его в том, что с суммой инвестиционных вложений сравнивается не только совокупный денежный поток, но к последней сумме добавляется ликвидационная стоимость активов на конец периода.

При этом ликвидационная стоимость может изменяться в ходе проекта: она может уменьшаться за счёт амортизации, может и увеличиваться, если в ходе проекта создаются активы.

В большинстве случаев срок окупаемости инвестиционного проекта, рассчитанный таким способом, будет меньше обычного срока окупаемости.

Учёт ликвидационной стоимости может применяться как в варианте с дисконтированным сроком окупаемости, так и для недисконтированного срока.

Схема расчёта показателя следующая (вариант с дисконтированием):

- Составляется таблица финансовых потоков (по каждому периоду рассчитываются денежные потоки, связанные именно с этим инвестиционным проектом – релевантные доходы и затраты).

- Для всех периодов заполняются суммы входящих и исходящих денежных потоков.

- Рассчитывается совокупный денежный поток за период как разница входящих и исходящих потоков.

- Для каждого периода считается дисконтированный денежный поток по вышеприведённой формуле.

- Рассчитывается значение ликвидационной стоимости на каждый период.

- Рассчитывается суммарный денежный поток нарастающим итогом.

- К сумме денежного потока прибавляется ликвидационная стоимость и сравнивается с суммой инвестиций. Период, в котором первая величина превысила вторую, является сроком окупаемости инвестиций.

Важность внутренней нормы доходности

Срок окупаемости, рассчитанный любым из рассмотренных способов, говорит о том, когда проект начнёт приносить прибыль (и станет ли приносить вообще), но абсолютно ничего не говорит о том, сколько инвестор может заработать на этом проекте, и есть ли смысл вообще вкладывать в проект.

Для расчёта эффективности инвестиционного проекта используется дополнительный показатель, называемый внутренняя норма доходности (ВНД, от англ. IRR – internal rate of return).

Для расчёта эффективности инвестиционного проекта используется дополнительный показатель, называемый внутренняя норма доходности (ВНД, от англ. IRR – internal rate of return).

Нормативом прибыли для инвестиционного проекта считается ставка, при которой затраты на первоначальные инвестиции равны дисконтированному доходу от этих вложений.

Это минимальная ставка, при которой инвестиции в проект окупаются.

Этот показатель используется при сравнении доходности инвестиционного проекта с безрисковым размещением денег (например, банковский депозит или государственные облигации), а также для сравнения разных вариантов инвестиционных проектов.

[box type =»download»] Показатель внутренней нормы доходности должен быть больше средней стоимости инвестиций (ставки дисконтирования), иначе инвестировать в проект смысла нет. [/box]

Почему короткий срок окупаемости лучше, чем более длительный?

Любой инвестиционный проект несёт в себе риски для инвестора. Это не банковский депозит и не акции «голубых фишек», которые имеют достаточную надёжность в течение длительного срока.

Вкладываясь в инвестиционный проект, инвестор несёт риски потери инвестиций как в результате изменения внешней среды (курсы валют, изменения законодательства, так и в результате неэффективной работы компании (маркетинговые просчёты, неэффективное производство, перерасход средств на себестоимость, неплатежи заказчиков и т.п.).

Чем быстрее инвестор «отобьёт» вложенные средства и чем быстрее проект станет приносить прибыль, тем меньший ущерб может получить инвестор.

Поэтому при сравнении инвестиционных проектов одинаковой эффективности (с одинаковой нормой внутренней доходности) инвестор скорее всего выберет проект с меньшим сроком окупаемости.

Заключение

Прежде чем принять решение о вложении денежных средств в проект, инвестор должен провести всестороннюю оценку вариантов инвестирования, используя разные показатели.

Для быстрой оценки окупаемости некапиталоёмких проектов подходит показатель PP – недисконтированный срок окупаемости.

Для более подробного рассмотрения и сравнения разных инвестиционных проектов подходит показатель дисконтированный срок окупаемости. Для более полной оценки следует использовать и другие показатели: внутренняя норма доходности и чистая приведённая стоимость проекта.

Источник