- Расчет чистой дисконтированной стоимости

- Расчет дисконтированной стоимости (PV) и чистой дисконтированной стоимости (NPV) в Excel

- Дисконтирование денежных потоков при оценке эффективности инвестиционных проектов

- Метод дисконтирования денежных потоков

- Дисконтированные показатели оценки эффективности инвестиционного проекта

- Чистый дисконтированный доход (NPV)

- Критерий чистого дисконтированного дохода

- Пример расчета чистого дисконтированного дохода (NPV) при постоянной ставке дисконтирования

- Пример расчета чистого дисконтированного дохода (NPV) при изменяющейся ставке дисконтирования

- Индекс доходности (DPI)

- Норма индекса доходности

- Пример расчета индекса доходности (DPI)

- Дисконтированный срок окупаемости (DPР)

- Критерий эффективности проекта на основе DPP

- Внутренняя норма доходности (IRR, ВНД)

- Критерии внутренней нормы доходности проекта (IRR, ВНД)

- Определение внутренней нормы доходности с помощью программы Excel

- Графический способ определения внутренней нормы доходности

- Вычисление внутренней нормы доходности методом линейной аппроксимации

- Чистая терминальная стоимость (NTV, ЧТС)

- Принципы принятия проекта на основе критерия NTV

- Модифицированная внутренняя норма прибыли (доходности) (MIRR)

- Критерий модифицированной внутренней нормы прибыли (доходности)

- Пример расчета MIRR

Расчет чистой дисконтированной стоимости

![]()

![]()

Чистый дисконтированный доход (NPV, Net Present Value) — сумма ожидаемого потока платежей, приведенная к стоимости на настоящий момент времени.

В основу данного метода оценки заложено следование основной целевой установке, определяемой собственниками компании, — повышение ценности фирмы, количественной оценкой которой служит ее рыночная стоимость.

Метод основан на сопоставлении величины исходной инвестиции (1С) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью ставки r, устанавливаемой инвестором самостоятельно, исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

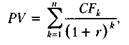

Пусть делается прогноз, что инвестиция (IС) будет генерировать в течение п лет годовые доходы в размере CF1, CF2,. CFn.Общая накопленная величина дисконтированных доходов (Present Value, PV) и чистая дисконтированная стоимость (NPV)соответственно рассчитываются по следующим формулам:

|

|

, где CFk -поступления денежных средств;

IС — первоначальное вложение средств;

r — желаемая норма прибыли (ставка дисконта).

• если NPV 0, то в случае принятия проекта ценность компании, а следовательно, и благосостояние ее собственников увеличатся; поэтому проект следует принять.

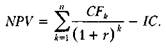

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение т-лет, то формула для расчета NPV модифицируется следующим образом:

|

где i — прогнозируемый средний темп инфляции.

Расчет с помощью приведенных формул вручную трудоемок, поэтому для удобства применения методов, основанных на дисконтированных оценках, разработаны финансовые таблицы.

Пример (1)

Требуется проанализировать проект со следующими характеристиками (млн руб.): -150 30 70 70 45. Рассмотреть два случая: (1) стоимость капитала 12%; (2) ожидается, что стоимость капитала будет меняться по годам следующим образом: 12%, 13%, 14%,14%.

1. Воспользуемся формулой (4.2): NPV = 11,0 млн руб., т.е. проект является приемлемым.

2. NPV находится прямым подсчетом:

В этом случае проект не приемлем.

Источники финансирования проектов разделяются на две основные группы:

1. Собственный капитал — средства, предоставляемые акционерами (учредителями), который должен быть увеличен в результате реализации и последующей эксплуатации исследуемого объекта.

2. Заемный капитал — кредит банков, государства, местных органов власти или других компаний, который должен быть погашен вместе с задолженностью в установленном в контракте порядке и в заданные сроки.

Результатом инвестиций, с финансовой точки зрения, является погашение кредитной задолженности и выплаты дивидендов акционерам. При этом, по мере погашения кредита, как указывалось выше, увеличивается стоимость акционерного капитала. Акционер, получая дивиденды за акции, в любой момент может продать свои акции. Причем, чем позже он это сделает, тем более высокой будет стоимость акций. Естественно сказанное справедливо, если экономическое положение действующего предприятия соответствует или близко к величинам, рассчитанным при оценке инвестиционной привлекательности проекта. Основными для акционеров являются критерии эффективности использования акционерного капитала. Но в ряде случаев трудно провести такое разделение, так как оно определяется целью инвестирования.

Если цель инвестиций — замена оборудования, то при расчете критериев эффективности капитальных вложений должен учитываться весь затраченный капитал.

При строительстве новых объектов, срок службы которых существенно превышает расчетный период, следует определять значения критериев для заемных средств, а в некоторых случаях, по желанию коммерческих партнеров, и для суммы заемных и собственных средств.

Таким образом, критерий «Чистый дисконтированный доход», как и все остальные критерии рассматриваемой группы оценки эффективности капитальных вложений, формально может иметь шесть различных значений для всех затраченных или только для заемных средств:

• без учета амортизационных отчислений;

• с учетом амортизационных отчислений;

• с учетом амортизационных отчислений и ликвидной стоимости основных производственных фондов.

Рассчитывать все возможные значения критерия для каждого проекта не целесообразно. При определении величины критерия необходимо учитывать цель инвестирования и предполагаемую техническую политику фирмы в период эксплуатации готового объекта.

Положительная величина критерия «Чистый дисконтированный доход», соответствует целесообразности реализации проекта, причем, чем больше значение критерия, тем больше и инвестиционная привлекательность проекта.

Пример (2)

Рассматривая гипотетический инвестиционный цикл (см. рис. 4.1), на первый взгляд можно сделать вывод, что данный инвестиционный цикл экономически выгоден, так как общая сумма поступлений — 1900 тыс. руб. превышает объем инвестированного капитала — 1200 тыс. руб.

Рис. 4.1 Инвестиционный цикл выплат и поступлений

Однако в реальной экономике эти суммы непосредственно нельзя сопоставлять, так как фактическая ценность одной и той же суммы денег в настоящий момент выше, чем в тот или иной момент в будущем. Так, ценность 1 рубля, инвестированного в настоящий момент времени, и поступившего 1 рубля через год — разная. Если исходить из процентной ставки годовых — 50%, то 1 рубль возрастет через один год до 1,5 рубля.

Чтобы привести суммы выплат и поступлений, приходящиеся на разные периоды инвестиционного цикла к сопоставимому по времени виду, применяют метод дисконтированной стоимости с использованием формулы сложных процентов. По данному методу предполагается, что предприятие заранее задает минимально допустимую ставку процента, при которой инвестиции могут считаться эффективными. Такая процентная ставка, наперед «заданная», называется расчетной ставкой процента предприятия (или «субъективной» ставкой процента).

Базисом (отправной точкой) при установлении расчетной ставки процента может служить усредненная величина процентной ставки на заемный капитал, которую предприятие само должно выплачивать своим кредиторам. При другом подходе — расчетная ставка процента может быть найдена с помощью принципа «упущенных возможностей». Суть принципа «упущенных возможностей» заключается в том, что, вкладывая финансовые ресурсы в тот или иной проект, предприятие отказывается от иных возможностей в инвестировании (упускает их). Упущенный в связи с этим доход называется издержками утраченных возможностей, величина которых может также являться базисом для исчисления расчетной ставки процента.

Под издержками утраченных (упущенных) возможностей понимаются издержки и потери дохода, которые возникают за счет отдачи предпочтения (при наличии выбора) одному из способов осуществления хозяйственных операций при отказе от другого возможного способа.

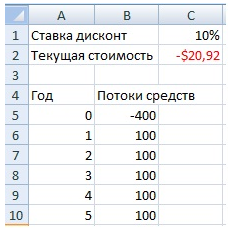

При расчете эффективности инвестиций определяют величину чистой дисконтированной стоимости (см. табл. 4.1).

Таблица 4.1 Расчет чистой дисконтированной стоимости

| Год | Цикл платежей и поступлений, тыс. руб. | Коэффициент дисконтирования, 14% годовых | Текущая дисконтированная стоимость, тыс. руб. |

| — 1200 | 1,0000 | — 1200 | |

| +400 | 0,8722 | +349 | |

| + 500 | 0,7695 | +385 | |

| +400 | 0,6750 | +270 | |

| +300 | 0,5921 | + 178 | |

| +300 | 0,5194 | + 156 | |

| Всего: | +700 | + 138 |

Чистая дисконтированная стоимость — это разница между текущей, дисконтированной на базе расчетной ставки процента, стоимостью поступлений от инвестиций и величиной капиталовложений.

Источник

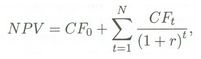

Расчет дисконтированной стоимости (PV) и чистой дисконтированной стоимости (NPV) в Excel

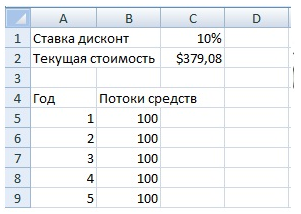

Оба понятия из заголовка этого раздела, дисконтированная (приведенная) стоимость, ПС (presentvalue, или PV), и чистая дисконтированная (приведенная) стоимость, ЧПС (netpresentvalue, или NPV), обозначают текущую стоимость ожидаемых в будущем денежных поступлений.

В качестве примера рассмотрим оценку инвестиции, обещающей доход 100 долл. в год в конце нынешнего и еще четырех следующих лет. Предполагаем, что эта серия из пяти платежей по 100 долл. каждый гарантирована и деньги непременно поступят. Если бы банк платил нам годовой процент в размере 10% при депозите на пять лет, то эти десять процентов как раз и составляли бы альтернативную стоимость инвестиции — эталонную норму прибыли, с которой мы сравнивали бы выгоду от нашего вложения.

Можно вычислить ценность инвестиции путем дисконтирования денежных поступлений от нее с использованием альтернативной стоимости в качестве ставки дисконтирования.

Формула расчета в Excel дисконтированной (приведенной) стоимости (PV) = ЧПС(C1;B5:B9)

Приведенная стоимость (ПС) в объеме 379,08 долл. и есть текущая стоимость инвестиции.

Предположим, что данная инвестиция продавалась бы за 400 долл. Очевидно, она не стоила бы запрашиваемой цены, поскольку — при условии альтернативного дохода (учетной ставки) в размере 10% — реальная стоимость этого капиталовложения составляла бы только 379,08 долл. Здесь как раз уместно ввести понятие чистой приведенной стоимости (ЧПС). Обозначая символом r учетную ставку для данной инвестиции, получаем следующую формулу NPV:

Где СFt – денежное поступление от инвестиции в момент t; CF0 –поток средств (поступление) на текущий момент.

Формула расчета в Excel чистой дисконтированной (приведенной) стоимости (NPV) = ЧПС(C1;B6:B10)+B5

Терминология Excel, касающаяся дисконтируемых потоков денежных средств, несколько отличается от стандартной финансовой терминологии. В Excel сокращение МУР (ЧПС) обозначает приведенную стоимость (а не чистую приведенную стоимость) серии денежных поступлений.

Чтобы рассчитать в Excel чистую приведенную стоимость серии денежных поступлений в обычном понимании финансовой теории, необходимо сначала вычислить приведенную стоимость будущих денежных поступлений (с использованием такой функции Excel, как “ЧПС”), а затем вычесть из этого числа денежный поток на начальный момент времени. (Эта величина часто совпадает со стоимостью рассматриваемого актива.)

Автор: к.э.н. Жданов Иван Юрьевич

Источник

Дисконтирование денежных потоков при оценке эффективности инвестиционных проектов

Метод дисконтирования денежных потоков

Дисконтирование денежных потоков очень актуально для определения наиболее точного значения эффективности инвестиционного проекта. Это обусловлено тем, что стоимость денег со временем меняется, например, под воздействием инфляции. А значит деньги, которые вкладывает инвестор на инвестиционном этапе, будут отличаться от тех денег, которые он получит во время реализации проекта. И чем больше горизонт расчета, тем большие расхождения в стоимости денег возникнут.

И следовательно, для того, чтобы адекватнее оценить эффективность бизнес-проекта, необходимо приведение всех платежей к одному моменту времени. Только в этом случае, у инвестора появляется возможность понять истинную ценность проекта и принять правильное решение.

Одним из способов достижения сравнимости является дисконтирование денежных потоков.

Таким образом, данные методы, в основе которых лежит дисконтирование денежных потоков, являются более точными нежели методы, базирующиеся на расчете простых показателей эффективностит проекта.

Дисконтированные показатели оценки эффективности инвестиционного проекта

Дисконтированные показатели эффективности инвестиционных проектов включают в себя:

- чистый дисконтированный доход (ЧДД, NPV);

- дисконтированный срок окупаемости (Tок, DPР);

- индекс доходности (ДИД, DPI);

- внутренняя норма доходности (ВНД, IRR);

- чистая терминальная стоимость (NTV, ЧТС);

- модифицированная внутренняя норма прибыли (доходности) (MIRR);

- и другие.

Чистый дисконтированный доход (NPV)

Основным показателем при оценке эффективности инвестиций является чистый дисконтированный доход проекта. Именно он показывает в абсолютной величине, сколько принесет проект инвестору.

Суть чистого дисконтированного дохода заключается в следующем. NPV (ЧДД) показывает, на сколько дисконтированные притоки проекта превышают дисконтированные оттоки по нему. То есть данный показатель учитывает то, что стоимость денег меняется во времени.

Чистый дисконтированный доход (NPV) – определяется путем сопоставления величины дисконтированных инвестиций с общей суммой дисконтированных денежных поступлений, порождаемых ими в течение расчетного периода.

По своей сути NPV отражает прогнозную оценку прироста экономического потенциала предприятия в случае принятия рассматриваемого проекта.

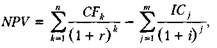

Для расчета NPV (ЧДД) используется следующая формула:

Понятно, что, так как NPV — это доход от проекта, то он измеряется в денежных единицах.

Критерий чистого дисконтированного дохода

Для того чтобы принять решение на основе данного показателя, необходимо сравнить полученный NPV с критерием:

= 0″ title=»Rendered by QuickLaTeX.com» height=»16″ width=»53″ style=»vertical-align: -1px;»/> = 0″ title=»Rendered by QuickLaTeX.com»>

= 0″ title=»Rendered by QuickLaTeX.com» height=»16″ width=»53″ style=»vertical-align: -1px;»/> = 0″ title=»Rendered by QuickLaTeX.com»>

Если чистый дисконтированный доход равен 0, то проект окупается. Если NPV больше 0, то инвестиционную деятельность можно осуществлять.

Однако, если чистый дисконтированный доход 0, это вовсе не означает, что инвестор лишь окупит свои инвестиции. Окончательный вывод можно сделать, лишь зная принцип определения ставки дисконтирования. Ведь существуют случаи, когда нулевой чистый дисконтированный доход будет означать, что инвестор получит нормальную прибыль.

Пример расчета чистого дисконтированного дохода (NPV) при постоянной ставке дисконтирования

Рассмотрим на примере, как определить чистый дисконтированный доход проекта и по его значению принять решение об эффективности проекта.

Размер инвестиции 900 тыс. рублей. Доходы реализации бизнес-проекта составляют по годам: в первом году — 200 тыс. руб.; во втором году — 300 тыс. руб.; в третьем году — 500 тыс. руб.; в четвертом году: 500 тыс. руб. Ставка дисконтирования – 10%.

Следовательно, на основе полученных результатов примера, можно сделать вывод, что инвестор сможет окупить свои вложения и получить дополнительно 246916,19 рублей.

Пример расчета чистого дисконтированного дохода (NPV) при изменяющейся ставке дисконтирования

Необходимо обратить внимание на то, что если для каждого расчетного периода задана своя норма дисконта, то использование формулы не возможно. Это происходит из-за того, что деньги теряют свою стоимость не равномерно. Дисконтирование денежных потоков напрямую связано со ставкой дисконтирования.

Рассмотрим это на предыдущем примере. Но ставка дисконтирования в этом случае будет изменяться.

Размер инвестиции 900 тыс. рублей. Доходы реализации бизнес-проекта составляют по годам: в первом году — 200 тыс. руб.; во втором году — 300 тыс. руб.; в третьем году — 500 тыс. руб.; в четвертом году: 500 тыс. руб. Ставка дисконтирования по периодам составила: первый год – 5%, второй год — 7%, третий год — 10%, четвертый год — 15%.

Индекс доходности (DPI)

Не смотря на то, что показатель чистый дисконтированный доход, несомненно, имеет целый ряд преимуществ, но он имеет и существенный недостаток.

Этот недостаток заключается в том, что по показателю NPV (ЧДД) нельзя сравнить эффективность нескольких проектов.

Например, NPV по проекту А составил 1 млн. рублей, а по проекту В — 10 млн. рублей. Это не означает, что проект В однозначно более эффективный. Ведь инвестиционные затраты на проект Б, могут быть намного больше, чем по проекту А.

Для решения этой проблемы необходимо использование относительного показателя. Например, индекса доходности. Данный индекс может рассчитываться, как по каждому отдельному проекту (индекс доходности проекта), так и в целом по всему инвестиционному портфелю (индекс доходности проекта ).

Дисконтированный индекс доходности (DPI) – характеризует доход на единицу инвестиционных затрат и рассчитывается как отношение дисконтированных доходов по проекту к дисконтированной стоимости инвестиций.

Для определения дисконтированного индекса доходности используется следующая формула:

DPI измеряется в долях или, в связи с тем, что это экономический показатель, он может измеряться в рублях на рубль (руб./руб.).

Норма индекса доходности

На основании вышеприведенной формулы показателя можно сделать вывод, что он должен быть больше 1.

= 1″ title=»Rendered by QuickLaTeX.com» height=»17″ width=»52″ style=»vertical-align: -1px;»/> = 1″ title=»Rendered by QuickLaTeX.com»>

= 1″ title=»Rendered by QuickLaTeX.com» height=»17″ width=»52″ style=»vertical-align: -1px;»/> = 1″ title=»Rendered by QuickLaTeX.com»>

Таким образом, если полученное значение дисконтированного индекса доходности:

- больше 1, то проект приемлем;

- меньше 1, то инвестиции не оправданы.

Пример расчета индекса доходности (DPI)

Определить на основании индекса доходности, какой из 2-х проектов более эффективен, если первый требует капиталовложения в размере 100 000 рублей, а второй – 250 000 рублей. NPV первого проекта – 20 000 рублей, второго – 35 000 рублей.

Вывод: первый проект имеет больший индекс доходности, следовательно, он более привлекателен, так как более эффективен. В то же время оба проекта приемлемы.

Дисконтированный срок окупаемости (DPР)

Дисконтированный срок окупаемости (DВР) – период, по окончанию которого первоначальные инвестиции покрываются дисконтированными доходами от осуществления проекта.

Таким образом, для определения дисконтированного срока окупаемости используется слудующее неравенство.

DPP определяется также как и PP двумя способами:

- соотношением суммарного объема инвестиций со средними значениями дохода по проекту;

- сопоставления денежных притоков и оттоков по периодам. Это белее точный способ.

Критерий эффективности проекта на основе DPP

Для того чтобы инвестиционный проект был приемлем, необходимо чтобы выполнялось следующее условие:

T.» title=»Rendered by QuickLaTeX.com» height=»16″ width=»107″ style=»vertical-align: -1px;»/>

T.» title=»Rendered by QuickLaTeX.com» height=»16″ width=»107″ style=»vertical-align: -1px;»/>

Следовательно, дисконтированный период окупаемости должен быть больше горизонта расчета по проекту.

Внутренняя норма доходности (IRR, ВНД)

Еще одним показателем эффективности проекта является внутренняя норма доходности (IRR, ВНД). На основании расчета IRR инвестор может определить не только эффективнее проект или нет, но и какой запас прочности у него.

Внутренняя норма доходности (IRR, ВНД) – это ставка дисконтирования, при которой проект становится безубыточным, т. е. NPV = 0.

Формула для расчета внутренней нормы доходности (IRR, ВНД) имеет следующий вид:

Критерии внутренней нормы доходности проекта (IRR, ВНД)

Для принятия решения об эффективности проекта на основе внутренней нормы доходности производится ее сравнение со ставкой дисконтирования принятой по проекту:

- IRR > r => Проект приемлем;

- r = IRR => Проект окупается и приносит минимальную величину нормальной прибыли;

- IRR Проект неэффективен.

Определение внутренней нормы доходности с помощью программы Excel

Для облегчения расчетов ВНД (IRR) очень хорошо можно использовать приложение Excel. В русскоязычной версии Excel есть встроенная функция, позволяющая без труда найти значение внутренней нормы доходности.

Эта функция называется ВСД. Пример ее использование приведен на рисунке.

Как видно из рисунка, проект А имеет IRR(ВНД)=24,20%. В то время как по проекту В IRR(ВНД)=18,80%.

Это позволяет сделать следующие выводы :

- Во-первых, проект А более привлекателен, у него больше доходность, так как по нему больше значение ВНД. Следовательно, он обладает большим запасом прочности.

- Во-вторых, если ставка дисконтирования по первому проекту меньше IRR(ВНД)=24,20%, то проект в целом приемлем.

- В-третьих, если ставка дисконтирования по второму проекту меньше IRR(ВНД)=18,80%, то проект также приемлем.

Графический способ определения внутренней нормы доходности

∆ = (IRR — r) характеризует запас прочности проекта

Рассмотрим на предыдущем примере, в котором внутренняя норма доходности определялась с помощью программы Excel, графический способ ее нахождения.

Если например ставка дисконтирования по проекту выбрана равная 10%, то запас прочности по проекту А составит 14,2%, а по проекту В — 8,8%.

Вычисление внутренней нормы доходности методом линейной аппроксимации

Рассмотрим на примере принципы вычисления ВНД методом линейной аппроксимации. Для этого возьмем проект А, рассматриваемый ранее.

Для проекта А при ставке дисконтирования 15% NPV(ЧДД) равен 301317 рублей, а при ставке 25% NPV(ЧДД) становится отрицательным и равен -21440 рублей. Необходимо найти IRR(ВНД).

24,34 \%» title=»Rendered by QuickLaTeX.com» height=»34″ width=»680″ style=»vertical-align: -12px;»/>

24,34 \%» title=»Rendered by QuickLaTeX.com» height=»34″ width=»680″ style=»vertical-align: -12px;»/>

Вывод: Как мы видим значения ВНД, полученные тремя этими способами приблизительно равны. Понятно, что наиболее точный способ — это вычисление в программе Excel.

Чистая терминальная стоимость (NTV, ЧТС)

Чистая терминальная стоимость (NTV, ЧТС) – это наращенные чистые доходы на конец периода.

,

,

где t – анализируемый период.

Отличие чистой терминальной стоимости от чистой дисконтированной стоимости проекта заключается в том, что при расчете NPV применяется принцип дисконтирования, в то время как при расчете NTV — принцип наращивания.

Данное отличие представлено на рисунке.

Принципы принятия проекта на основе критерия NTV

Принципы оценки эффективности инвестиционного проекта на основе расчета показателя чистой терминальной стоимости (ЧТС, NTV) аналогичны принципам оценки на основе расчета чистого дисконтированного дохода (ЧДД, NPV):

- если NTV > 0, то проект следует принять;

- NTV млн. руб.

Вывод: Проект следует принять, т.к. NTV > 0.

Модифицированная внутренняя норма прибыли (доходности) (MIRR)

Модифицированная внутренняя норма прибыли (доходности) (MIRR) – скорректированная с учетом нормы реинвестиции внутренняя норма доходности.

,

,Порядок расчета показателя MIRR:

- рассчитывается дисконтированная сумма всех оттоков;

- рассчитывается наращенная стоимость всех притоков (терминальная стоимость);

- определяется ставка, которая уравнивает суммарную текущую стоимость оттоков и наращенную стоимость притоков. В случае если наращенная стоимость притоков превышает дисконтированную стоимость оттоков, такая ставка найдется и будет единственной.

Критерий модифицированной внутренней нормы прибыли (доходности)

Инвестиционный проект считается приемлемым, если:

r.» title=»Rendered by QuickLaTeX.com» height=»16″ width=»118″ style=»vertical-align: -1px;»/>Пример расчета MIRR

Рассмотрим на примере принцип расчета модифицированной внутренней нормы рентабельности (MIRR). В данном примере показано, что при вычислении MIRR используется одновременно наращение и дисконтирование денежных потоков.

Необходимо найти MIRR, если денежный поток проекта по годам составил:

0 период – 1150000 рублей;

1 период -500000 рублей;

2 период + 320 000 рублей;

3 период +410 000 рублей;

4 период +930 000 рублей;

5 период +990 000 рублей. Ставка дисконтирования – 10%.

Дисконтирование денежных потоков широко используют разработчики бизнес-планов. Это позволяет им произвести оценку эффективности с учетом инфляции и других факторов, влияющих на показатели.

Источник

,

, r.» title=»Rendered by QuickLaTeX.com» height=»16″ width=»118″ style=»vertical-align: -1px;»/>

r.» title=»Rendered by QuickLaTeX.com» height=»16″ width=»118″ style=»vertical-align: -1px;»/>