- Ид, чдд, внд, точка безубыточности, дисконтный срок окупаемости кап. вложений

- Дисконтирование денежных потоков при оценке эффективности инвестиционных проектов

- Метод дисконтирования денежных потоков

- Дисконтированные показатели оценки эффективности инвестиционного проекта

- Чистый дисконтированный доход (NPV)

- Критерий чистого дисконтированного дохода

- Пример расчета чистого дисконтированного дохода (NPV) при постоянной ставке дисконтирования

- Пример расчета чистого дисконтированного дохода (NPV) при изменяющейся ставке дисконтирования

- Индекс доходности (DPI)

- Норма индекса доходности

- Пример расчета индекса доходности (DPI)

- Дисконтированный срок окупаемости (DPР)

- Критерий эффективности проекта на основе DPP

- Внутренняя норма доходности (IRR, ВНД)

- Критерии внутренней нормы доходности проекта (IRR, ВНД)

- Определение внутренней нормы доходности с помощью программы Excel

- Графический способ определения внутренней нормы доходности

- Вычисление внутренней нормы доходности методом линейной аппроксимации

- Чистая терминальная стоимость (NTV, ЧТС)

- Принципы принятия проекта на основе критерия NTV

- Модифицированная внутренняя норма прибыли (доходности) (MIRR)

- Критерий модифицированной внутренней нормы прибыли (доходности)

- Пример расчета MIRR

Ид, чдд, внд, точка безубыточности, дисконтный срок окупаемости кап. вложений

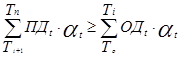

Дисконтированная величина срока окупаемости определяется путем последовательного суммирования чистых потоков реальных денег до тех пор, пока не будет получена сумма, равная объему инвестиций или превышающая его в пределах не более одного шага расчета. Величина срока окупаемости определяется путем последовательного суммирования чистых потоков реальных денег до тех пор, пока не будет получена сумма, равная объему инвестиций или превышающая его в пределах не более одного шага расчета.

Учитывая то, что капитальные вложения осваиваются в течение нескольких лет, а доход поступает неравномерно и их объемы резко отличаются, тогда срок окупаемости определяется количеством лет, за которые нарастающий кумулятивный итог доходов будут равен сумме капвложений, т.е. выполняется условие:

(18)

(18)

| Ггде | То — | базовый год начала инвестиционной фазы; |

| Тi — | год завершения (продолжительность инвестиционной фазы); | |

| Тi+1— | год начала эксплуатационной фазы; | |

| Тn — | конечный год расчетного периода. |

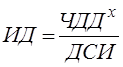

Индекс доходности — отношение суммы приведенных доходов к приведенным (дисконтированным) на туже дату инвестиционным расходам (отношение суммы дисконтированных притоков к сумме дисконтированным оттокам). Индекс доходности (ИД) — это показатель, позволяющий определить, в какой мере возрастают доходы инвестора в расчете на 1 рубль инвестиций, иначе он называется коэффициент «доход-издержки» и определяется по формуле:

=

=  (15)

(15)

где: ЧДД х — чистый дисконтированный доход, определяемый без учета инвестиций, тыс. руб.;

ДСИ — общая дисконтированная стоимость инвестиций, тыс. руб

.ПДt — приток реальных денег на t-ом шаге расчета, тыс. руб.;

ОДt — отток реальных денег на t-ом шаге расчета, тыс. руб.;

αt — коэффициент дисконтирования;

t — годы реализации

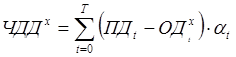

Чистый дисконтированный доход определяется как сумма текущих эффектов за весь расчетный период, приведенных к начальному шагу, или как превышение интегральных результатов над интегральными затратами. Чистый дисконтированный доход определяется как величина, полученная дисконтированием (при постоянной ставке процента и отдельно для каждого года) разницы между всеми годовыми притоками и оттоками реальных денег, рассчитывается по формуле:

, (16)

, (16)

где: ЧДД — чистый дисконтированный доход, тыс. руб.;

ПДt — приток реальных денег на t-ом шаге расчета, тыс. руб.;

ОДt — отток реальных денег на t-ом шаге расчета, тыс. руб.;

αt — коэффициент дисконтирования;

t — годы реализации проекта (номер шага расчета), включая этап строительства (t=0,1, 2, . Т);

Т — горизонт расчета, лет.

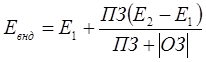

Внутренняя норма доходности (ЕВНД) переставляет собой ту расчетную норму дисконта, при которой чистый дисконтированный доход равен нулю, то есть величина приведенных притоков реальных денег равна величине приведенных оттоков реальных денег и определяется по формуле:

,

,

где: ПЗ — положительное значение чистого дисконтированного дохода при меньшей величине нормы дисконта, Е1, тыс. руб.;

ОЗ — отрицательное значение чистого дисконтированного дохода при большей величине нормы дисконта Е2, тыс. руб.

Точка (норма) безубыточности или порог рентабельности, характеризует объем продаж, при котором выручка от реализаций продукций совпадает с издержками производства.

Для понимания процедуры оценки инвестиционных проектов следует помнить, что в качестве основных критериев привлекательности любого проекта служат: экономическая и коммерческая выгода; социальная целесообразность и значимость; финансовая возможность, производственная и ресурсная обеспеченность; техническая осуществимость.

ОПРЕДЕЛЕНИЕ ЧДД

Главный показатель экономической эффективности проекта — чистый дисконтированный доход (ЧДД), представляющий собой разность между текущей стоимостью притока и оттока денежных средств. Из лекции – сумма текущих эффектов за весь период, приведенный к начальному шагу, или превышение интегральных результатов над интегральными затратами.

Чистый дисконтированный доход определяется как величина, полученная дисконтированием (при постоянной ставке процента и отдельно для каждого года) разницы между всеми годовыми притоками и оттоками реальных денег, накапливаемых в течение жизни проекта:

, (14)

, (14)

где: ЧДД — чистый дисконтированный доход, тыс. руб.;

ПДt — приток реальных денег на t-ом шаге расчета, тыс. руб.;

ОДt — отток реальных денег на t-ом шаге расчета, тыс. руб.;

αt — коэффициент дисконтирования;

t — годы реализации проекта (номер шага расчета), включая этап строительства (t=0,1, 2, . Т);

Т — горизонт расчета, лет.

Если ЧДД проекта положителен, проект является эффективным (при данной норме дисконта) и может рассматриваться вопрос о его реализации. Чем больше ЧДД, тем эффективнее проект. Если проект будет осуществляться при отрицательном ЧДД, инвестор (крестьянское хозяйство) понесет убытки, то есть проект неэффективен.

Если нужно выбрать одну из нескольких альтернатив проекта (один из вариантов), то следует выбрать тот проект, у которого наибольший ЧДД.

1) Величина ЧДД зависит от %-й ставки ( чем больше %-я ставка, тем меньше ЧДД);

2) Объем и распределения кап. вложений по годам расчетного периода;

3) Временных параметров расчетного периода и года приведения разновременных реальных денег к одному общему моменту.

Достоинством показателя ЧДД является то, что он учитывает весь срок жизни проекта (горизонт расчета) и распределение во времени потока реальных денег.

ЧДД обладает достаточной устойчивостью при разных комбинациях исходных данных, позволяя во всех случаях находить экономически рациональное решение.

Дает ответ лишь на вопрос: способствует ли анализируемый вариант инвестирования росту доходов инвестора, но не говорит об относительной мере роста.

Другими недостатками показателя ЧДД являются сложность выбора соответствующей нормы дисконта и то, что ЧДД не показывает точной прибыльности проекта. Поэтому этот показатель должен рассматриваться в непосредственной связи с индексом доходности.

РАСЧЕТ КОЭФФИЦИЕНТА И ИД

Коэффициент эффективности — коэффициент, характеризующий величину экономического эффекта на единицу затрат, величина обратная сроку окупаемости, Е=1/Т.

Когда участки до землеустройства не давали продукции, затрачиваемые капиталовложения окупаются чистым доходом с вовлеченных в производство земель:

где Еа — коэффициент эффективности капиталовложений; ЧД — чистый доход с

вовлеченных в производство земель; К —размер капиталовложений.

В случае, если освоение земель требует больших затрат времени (больше года), расчеты эффективности капиталовложений рекомендуется вести с использованием следующих формул:

где Т—срок окупаемости капиталовложений, лет; t—время производства работ,

Из лекции. Индекс доходности — отношение суммы приведенных доходов к приведенным (дисконтированным) на туже дату инвестиционным расходам.( отношение суммы дисконтированных притоков к сумме дисконтированным оттокам) Индекс доходности (ИД) — это показатель, позволяющий определить, в какой мере возрастают доходы инвестора в расчете на 1 рубль инвестиций, иначе он называется коэффициент «доход-издержки» и определяется по формуле:

= (15)

где: ЧДД х — чистый дисконтированный доход, определяемый без учета инвестиций, тыс. руб.;

ДСИ — общая дисконтированная стоимость инвестиций, тыс. руб

ПДt — приток реальных денег на t-ом шаге расчета, тыс. руб.;

ОДt — отток реальных денег на t-ом шаге расчета, тыс. руб.;

αt — коэффициент дисконтирования;

t — годы реализации

Чистый дисконтированный доход, определяемый без учета инвестиций, рассчитывается по формуле:

, (16)

где: ОД х t — отток реальных денег на t-ом шаге расчета при условии, что в него не входят инвестиции, тыс. руб.

Общая дисконтная стоимость инвестиций за весь горизонт расчета определяется по формуле:

, (17)

, (17)

где: ДСИt — стоимость инвестиций на t-ом шаге расчета, тыс. руб.

Индекс доходности тесно связан с ЧДД. Он строится из тех же элементов и его значение определяется ЧДД: если ЧДД положителен, то ИД>1 и, наоборот, если ИД>1, то проект эффективен, если ИД

Источник

Дисконтирование денежных потоков при оценке эффективности инвестиционных проектов

Метод дисконтирования денежных потоков

Дисконтирование денежных потоков очень актуально для определения наиболее точного значения эффективности инвестиционного проекта. Это обусловлено тем, что стоимость денег со временем меняется, например, под воздействием инфляции. А значит деньги, которые вкладывает инвестор на инвестиционном этапе, будут отличаться от тех денег, которые он получит во время реализации проекта. И чем больше горизонт расчета, тем большие расхождения в стоимости денег возникнут.

И следовательно, для того, чтобы адекватнее оценить эффективность бизнес-проекта, необходимо приведение всех платежей к одному моменту времени. Только в этом случае, у инвестора появляется возможность понять истинную ценность проекта и принять правильное решение.

Одним из способов достижения сравнимости является дисконтирование денежных потоков.

Таким образом, данные методы, в основе которых лежит дисконтирование денежных потоков, являются более точными нежели методы, базирующиеся на расчете простых показателей эффективностит проекта.

Дисконтированные показатели оценки эффективности инвестиционного проекта

Дисконтированные показатели эффективности инвестиционных проектов включают в себя:

- чистый дисконтированный доход (ЧДД, NPV);

- дисконтированный срок окупаемости (Tок, DPР);

- индекс доходности (ДИД, DPI);

- внутренняя норма доходности (ВНД, IRR);

- чистая терминальная стоимость (NTV, ЧТС);

- модифицированная внутренняя норма прибыли (доходности) (MIRR);

- и другие.

Чистый дисконтированный доход (NPV)

Основным показателем при оценке эффективности инвестиций является чистый дисконтированный доход проекта. Именно он показывает в абсолютной величине, сколько принесет проект инвестору.

Суть чистого дисконтированного дохода заключается в следующем. NPV (ЧДД) показывает, на сколько дисконтированные притоки проекта превышают дисконтированные оттоки по нему. То есть данный показатель учитывает то, что стоимость денег меняется во времени.

Чистый дисконтированный доход (NPV) – определяется путем сопоставления величины дисконтированных инвестиций с общей суммой дисконтированных денежных поступлений, порождаемых ими в течение расчетного периода.

По своей сути NPV отражает прогнозную оценку прироста экономического потенциала предприятия в случае принятия рассматриваемого проекта.

Для расчета NPV (ЧДД) используется следующая формула:

Понятно, что, так как NPV — это доход от проекта, то он измеряется в денежных единицах.

Критерий чистого дисконтированного дохода

Для того чтобы принять решение на основе данного показателя, необходимо сравнить полученный NPV с критерием:

= 0″ title=»Rendered by QuickLaTeX.com» height=»16″ width=»53″ style=»vertical-align: -1px;»/> = 0″ title=»Rendered by QuickLaTeX.com»>

= 0″ title=»Rendered by QuickLaTeX.com» height=»16″ width=»53″ style=»vertical-align: -1px;»/> = 0″ title=»Rendered by QuickLaTeX.com»>

Если чистый дисконтированный доход равен 0, то проект окупается. Если NPV больше 0, то инвестиционную деятельность можно осуществлять.

Однако, если чистый дисконтированный доход 0, это вовсе не означает, что инвестор лишь окупит свои инвестиции. Окончательный вывод можно сделать, лишь зная принцип определения ставки дисконтирования. Ведь существуют случаи, когда нулевой чистый дисконтированный доход будет означать, что инвестор получит нормальную прибыль.

Пример расчета чистого дисконтированного дохода (NPV) при постоянной ставке дисконтирования

Рассмотрим на примере, как определить чистый дисконтированный доход проекта и по его значению принять решение об эффективности проекта.

Размер инвестиции 900 тыс. рублей. Доходы реализации бизнес-проекта составляют по годам: в первом году — 200 тыс. руб.; во втором году — 300 тыс. руб.; в третьем году — 500 тыс. руб.; в четвертом году: 500 тыс. руб. Ставка дисконтирования – 10%.

Следовательно, на основе полученных результатов примера, можно сделать вывод, что инвестор сможет окупить свои вложения и получить дополнительно 246916,19 рублей.

Пример расчета чистого дисконтированного дохода (NPV) при изменяющейся ставке дисконтирования

Необходимо обратить внимание на то, что если для каждого расчетного периода задана своя норма дисконта, то использование формулы не возможно. Это происходит из-за того, что деньги теряют свою стоимость не равномерно. Дисконтирование денежных потоков напрямую связано со ставкой дисконтирования.

Рассмотрим это на предыдущем примере. Но ставка дисконтирования в этом случае будет изменяться.

Размер инвестиции 900 тыс. рублей. Доходы реализации бизнес-проекта составляют по годам: в первом году — 200 тыс. руб.; во втором году — 300 тыс. руб.; в третьем году — 500 тыс. руб.; в четвертом году: 500 тыс. руб. Ставка дисконтирования по периодам составила: первый год – 5%, второй год — 7%, третий год — 10%, четвертый год — 15%.

Индекс доходности (DPI)

Не смотря на то, что показатель чистый дисконтированный доход, несомненно, имеет целый ряд преимуществ, но он имеет и существенный недостаток.

Этот недостаток заключается в том, что по показателю NPV (ЧДД) нельзя сравнить эффективность нескольких проектов.

Например, NPV по проекту А составил 1 млн. рублей, а по проекту В — 10 млн. рублей. Это не означает, что проект В однозначно более эффективный. Ведь инвестиционные затраты на проект Б, могут быть намного больше, чем по проекту А.

Для решения этой проблемы необходимо использование относительного показателя. Например, индекса доходности. Данный индекс может рассчитываться, как по каждому отдельному проекту (индекс доходности проекта), так и в целом по всему инвестиционному портфелю (индекс доходности проекта ).

Дисконтированный индекс доходности (DPI) – характеризует доход на единицу инвестиционных затрат и рассчитывается как отношение дисконтированных доходов по проекту к дисконтированной стоимости инвестиций.

Для определения дисконтированного индекса доходности используется следующая формула:

DPI измеряется в долях или, в связи с тем, что это экономический показатель, он может измеряться в рублях на рубль (руб./руб.).

Норма индекса доходности

На основании вышеприведенной формулы показателя можно сделать вывод, что он должен быть больше 1.

= 1″ title=»Rendered by QuickLaTeX.com» height=»17″ width=»52″ style=»vertical-align: -1px;»/> = 1″ title=»Rendered by QuickLaTeX.com»>

= 1″ title=»Rendered by QuickLaTeX.com» height=»17″ width=»52″ style=»vertical-align: -1px;»/> = 1″ title=»Rendered by QuickLaTeX.com»>

Таким образом, если полученное значение дисконтированного индекса доходности:

- больше 1, то проект приемлем;

- меньше 1, то инвестиции не оправданы.

Пример расчета индекса доходности (DPI)

Определить на основании индекса доходности, какой из 2-х проектов более эффективен, если первый требует капиталовложения в размере 100 000 рублей, а второй – 250 000 рублей. NPV первого проекта – 20 000 рублей, второго – 35 000 рублей.

Вывод: первый проект имеет больший индекс доходности, следовательно, он более привлекателен, так как более эффективен. В то же время оба проекта приемлемы.

Дисконтированный срок окупаемости (DPР)

Дисконтированный срок окупаемости (DВР) – период, по окончанию которого первоначальные инвестиции покрываются дисконтированными доходами от осуществления проекта.

Таким образом, для определения дисконтированного срока окупаемости используется слудующее неравенство.

DPP определяется также как и PP двумя способами:

- соотношением суммарного объема инвестиций со средними значениями дохода по проекту;

- сопоставления денежных притоков и оттоков по периодам. Это белее точный способ.

Критерий эффективности проекта на основе DPP

Для того чтобы инвестиционный проект был приемлем, необходимо чтобы выполнялось следующее условие:

T.» title=»Rendered by QuickLaTeX.com» height=»16″ width=»107″ style=»vertical-align: -1px;»/>

T.» title=»Rendered by QuickLaTeX.com» height=»16″ width=»107″ style=»vertical-align: -1px;»/>

Следовательно, дисконтированный период окупаемости должен быть больше горизонта расчета по проекту.

Внутренняя норма доходности (IRR, ВНД)

Еще одним показателем эффективности проекта является внутренняя норма доходности (IRR, ВНД). На основании расчета IRR инвестор может определить не только эффективнее проект или нет, но и какой запас прочности у него.

Внутренняя норма доходности (IRR, ВНД) – это ставка дисконтирования, при которой проект становится безубыточным, т. е. NPV = 0.

Формула для расчета внутренней нормы доходности (IRR, ВНД) имеет следующий вид:

Критерии внутренней нормы доходности проекта (IRR, ВНД)

Для принятия решения об эффективности проекта на основе внутренней нормы доходности производится ее сравнение со ставкой дисконтирования принятой по проекту:

- IRR > r => Проект приемлем;

- r = IRR => Проект окупается и приносит минимальную величину нормальной прибыли;

- IRR Проект неэффективен.

Определение внутренней нормы доходности с помощью программы Excel

Для облегчения расчетов ВНД (IRR) очень хорошо можно использовать приложение Excel. В русскоязычной версии Excel есть встроенная функция, позволяющая без труда найти значение внутренней нормы доходности.

Эта функция называется ВСД. Пример ее использование приведен на рисунке.

Как видно из рисунка, проект А имеет IRR(ВНД)=24,20%. В то время как по проекту В IRR(ВНД)=18,80%.

Это позволяет сделать следующие выводы :

- Во-первых, проект А более привлекателен, у него больше доходность, так как по нему больше значение ВНД. Следовательно, он обладает большим запасом прочности.

- Во-вторых, если ставка дисконтирования по первому проекту меньше IRR(ВНД)=24,20%, то проект в целом приемлем.

- В-третьих, если ставка дисконтирования по второму проекту меньше IRR(ВНД)=18,80%, то проект также приемлем.

Графический способ определения внутренней нормы доходности

∆ = (IRR — r) характеризует запас прочности проекта

Рассмотрим на предыдущем примере, в котором внутренняя норма доходности определялась с помощью программы Excel, графический способ ее нахождения.

Если например ставка дисконтирования по проекту выбрана равная 10%, то запас прочности по проекту А составит 14,2%, а по проекту В — 8,8%.

Вычисление внутренней нормы доходности методом линейной аппроксимации

Рассмотрим на примере принципы вычисления ВНД методом линейной аппроксимации. Для этого возьмем проект А, рассматриваемый ранее.

Для проекта А при ставке дисконтирования 15% NPV(ЧДД) равен 301317 рублей, а при ставке 25% NPV(ЧДД) становится отрицательным и равен -21440 рублей. Необходимо найти IRR(ВНД).

24,34 \%» title=»Rendered by QuickLaTeX.com» height=»34″ width=»680″ style=»vertical-align: -12px;»/>

24,34 \%» title=»Rendered by QuickLaTeX.com» height=»34″ width=»680″ style=»vertical-align: -12px;»/>

Вывод: Как мы видим значения ВНД, полученные тремя этими способами приблизительно равны. Понятно, что наиболее точный способ — это вычисление в программе Excel.

Чистая терминальная стоимость (NTV, ЧТС)

Чистая терминальная стоимость (NTV, ЧТС) – это наращенные чистые доходы на конец периода.

,

,

где t – анализируемый период.

Отличие чистой терминальной стоимости от чистой дисконтированной стоимости проекта заключается в том, что при расчете NPV применяется принцип дисконтирования, в то время как при расчете NTV — принцип наращивания.

Данное отличие представлено на рисунке.

Принципы принятия проекта на основе критерия NTV

Принципы оценки эффективности инвестиционного проекта на основе расчета показателя чистой терминальной стоимости (ЧТС, NTV) аналогичны принципам оценки на основе расчета чистого дисконтированного дохода (ЧДД, NPV):

- если NTV > 0, то проект следует принять;

- NTV млн. руб.

Вывод: Проект следует принять, т.к. NTV > 0.

Модифицированная внутренняя норма прибыли (доходности) (MIRR)

Модифицированная внутренняя норма прибыли (доходности) (MIRR) – скорректированная с учетом нормы реинвестиции внутренняя норма доходности.

,

,Порядок расчета показателя MIRR:

- рассчитывается дисконтированная сумма всех оттоков;

- рассчитывается наращенная стоимость всех притоков (терминальная стоимость);

- определяется ставка, которая уравнивает суммарную текущую стоимость оттоков и наращенную стоимость притоков. В случае если наращенная стоимость притоков превышает дисконтированную стоимость оттоков, такая ставка найдется и будет единственной.

Критерий модифицированной внутренней нормы прибыли (доходности)

Инвестиционный проект считается приемлемым, если:

r.» title=»Rendered by QuickLaTeX.com» height=»16″ width=»118″ style=»vertical-align: -1px;»/>Пример расчета MIRR

Рассмотрим на примере принцип расчета модифицированной внутренней нормы рентабельности (MIRR). В данном примере показано, что при вычислении MIRR используется одновременно наращение и дисконтирование денежных потоков.

Необходимо найти MIRR, если денежный поток проекта по годам составил:

0 период – 1150000 рублей;

1 период -500000 рублей;

2 период + 320 000 рублей;

3 период +410 000 рублей;

4 период +930 000 рублей;

5 период +990 000 рублей. Ставка дисконтирования – 10%.

Дисконтирование денежных потоков широко используют разработчики бизнес-планов. Это позволяет им произвести оценку эффективности с учетом инфляции и других факторов, влияющих на показатели.

Источник

,

, r.» title=»Rendered by QuickLaTeX.com» height=»16″ width=»118″ style=»vertical-align: -1px;»/>

r.» title=»Rendered by QuickLaTeX.com» height=»16″ width=»118″ style=»vertical-align: -1px;»/>