- Бухгалтерская норма доходности (учётная доходность)

- Бухгалтерская норма доходности (определение, формула) | Рассчитать ARR

- Что такое учетная норма прибыли?

- Формула расчета нормы прибыли и расчет (шаг за шагом)

- Примеры

- Пример # 1

- Пример # 2

- Пример # 3

- Калькулятор ARR

- Актуальность и использование

- Зачем рассчитывать рентабельность

- Как рассчитывается рентабельность

- Виды показателей рентабельности

- Порог рентабельности

- Рентабельность активов (ROA)

- Рентабельность продаж (ROS)

- Рентабельность основных производственных фондов (ROFA)

- Рентабельность оборотных активов (RCA)

- Рентабельность капитала (ROE)

Бухгалтерская норма доходности (учётная доходность)

Бухгалтерская норма доходности (ARRh это коэффициент соотношения бухгалтерской чистой прибыли, полученной от проекта, к среднегодовой балансової! сумме инвестиций.

|

Как вы уже заметили из определения учетной доходности, для сс расчета используются нс денежные потоки, а чистая прибыль.

где EBIT = доход до выплаты процентов и налогов

Логика критерия ARR состоит в том.

|

Пример расчета ARR,

Допустим, что средняя годовая EBIT компании «Восход» от ее пятилетнего проекта составляет 20 000 у. е. Налоговая ставка для компании равна 40 процентов. За пять дет проекта основные средства, используемые для проекта, будут полностью амортизированы. Минимально допустимая по решению руководства компании учетная доходность проекта составляет 18 процентов.

|

Используя критерий ARR данный проект следует принять, поскольку его учетная доходность выше минимальной нормы — 18 процентов.

| Сильные стороны ARR | Слабые стороны ARR |

| 1. Просто рассчитывается, используя легко доступные цифры | 1. Не является объективным критерием для оценки влияния проекта на стоимость компании 2. Не учитывает временную стоимость денег 3. Учитывает бухгалтерскую прибыль, а не денежные потоки |

|

Итоги анализа проекта компании «Восход»:

| Метод оценки | Результат | Решение |

| NPV | 10 569 у. е. | Принять |

| PI | Ul | Принять |

| MPI | 1,09 | Принять |

| IRR | 12,95% | Принять |

| MIRR | 11,60% | Принять |

| PP | 3,83 года | Принять |

| DPP | 4,66 лет | Отклонить |

| ARR | 24% | Принять |

Итак, мы завершили количественный анализ проекта компании «Восход».

Кроме того, при сравнении альтернативных проектов различные оценочные подходы могут привести к противоречивым результатам. Поясним, что такое альтернативные проекты и из-за чего возникают противоречия.

Источник

Бухгалтерская норма доходности (определение, формула) | Рассчитать ARR

Что такое учетная норма прибыли?

Учетная норма прибыли относится к норме прибыли, которая, как ожидается, будет получена от инвестиций по отношению к первоначальной стоимости инвестиций, и рассчитывается путем деления Среднегодовой прибыли (общая прибыль за инвестиционный период, деленная на количество лет) на среднегодовая прибыль, где среднегодовая прибыль рассчитывается путем деления суммы балансовой стоимости в начале и балансовой стоимости в конце на 2.

Формула расчета нормы прибыли и расчет (шаг за шагом)

Формулу ARR можно понять, выполнив следующие шаги:

- Шаг 1. Сначала определите стоимость проекта, которая представляет собой начальные инвестиции, необходимые для реализации проекта.

- Шаг 2 — Теперь узнайте годовой доход, который ожидается от проекта, и если он сравнивается с существующим вариантом, узнайте дополнительный доход для того же самого.

- Шаг 3 — Должны быть ежегодные расходы или дополнительные расходы в случае сравнения с существующим вариантом, все они должны быть перечислены.

- Шаг 4 — Теперь для каждого года вычитайте общий доход за вычетом общих расходов за этот год.

- Шаг 5 — Разделите вашу годовую прибыль, полученную на шаге 4, на количество лет, в течение которых проект просуществует, или срок его службы.

- Шаг 6 — Наконец, разделите цифру, полученную на шаге 5, на первоначальные инвестиции, и получится годовая учетная норма прибыли для этого проекта.

Примеры

Пример # 1

Kings & Queens начали новый проект, в котором они ожидают ежегодного прироста дохода в размере 50 000 в течение следующих 10 лет, а предполагаемые дополнительные затраты на получение этого дохода составляют 20 000 человек. Первоначальные инвестиции, необходимые для этого нового проекта, составляют 200 000 единиц. На основе этой информации вам необходимо рассчитать учетную норму прибыли.

Решение

Здесь нам дан годовой доход, равный 50 000, и расходы, равные 20 000, следовательно, чистая прибыль будет 30 000 в течение следующих 10 лет, и это будет средняя чистая прибыль по проекту. Первоначальные инвестиции составляют 200000, поэтому мы можем использовать приведенную ниже формулу для расчета учетной нормы прибыли:

Поэтому расчет выглядит следующим образом:

ARR будет —

Пример # 2

Компания AMC была известна своей хорошо известной репутацией компании, приносящей более высокую прибыль, но из-за недавней рецессии она пострадала, и прибыль начала снижаться. В ходе расследования выяснилось, что их техника неисправна.

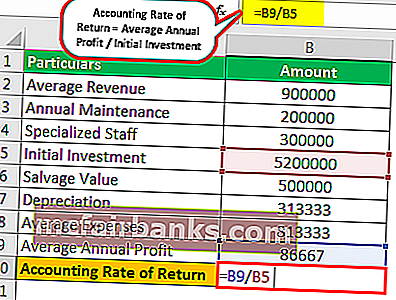

Теперь они ищут новые инвестиции в некоторые новые технологии, чтобы заменить существующую неисправную. Новая машина будет стоить им около 5 200 000 долларов, и, инвестируя в нее, они увеличат их годовой доход или годовые продажи на 900 000 долларов, а для машины потребуется ежегодное техническое обслуживание в размере 200 000 долларов, потребуется специализированный персонал, ориентировочная заработная плата которого составит 300 000 долларов в год. Расчетный срок службы машины составляет 15 лет, а аварийная стоимость — 500 000 долларов.

Основываясь на приведенной ниже информации, вы должны рассчитать учетную норму прибыли (ARR) и сообщить, следует ли компании инвестировать в эту новую технику или нет?

Решение

Здесь нам дан годовой доход, который составляет 900 000 долларов, но нам также нужно рассчитать годовые расходы.

Во-первых, нам нужно рассчитать амортизационные расходы, которые можно рассчитать следующим образом:

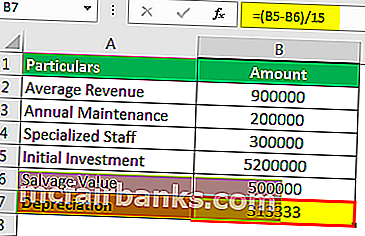

- = 5 200 000–500 000/15

- Амортизация = 313 333

Средние расходы

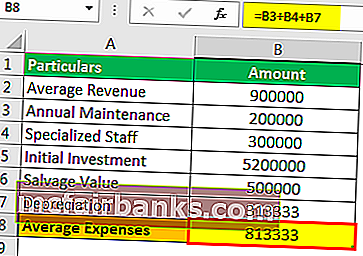

- = 200000 + 300000 + 313333

- Средние расходы = 813333

Средняя годовая прибыль

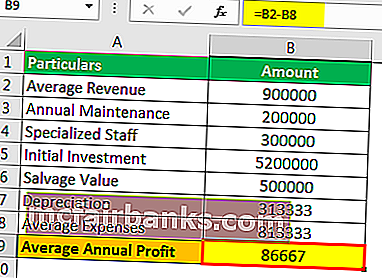

- = 900000-813333

- Средняя годовая прибыль = 86667

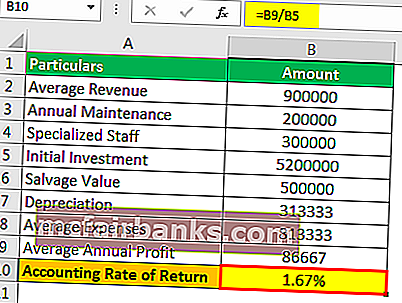

Следовательно, расчет учетной нормы прибыли производится следующим образом:

ARR будет —

Поскольку доходность долларовых инвестиций положительна, фирма может рассмотреть возможность инвестирования в них.

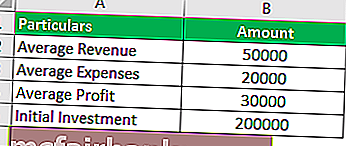

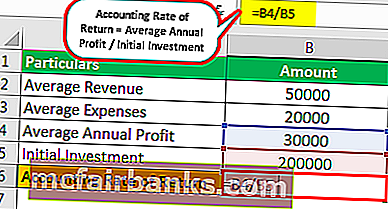

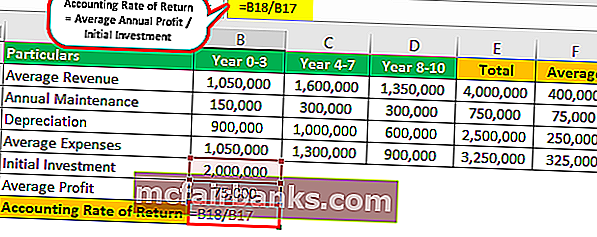

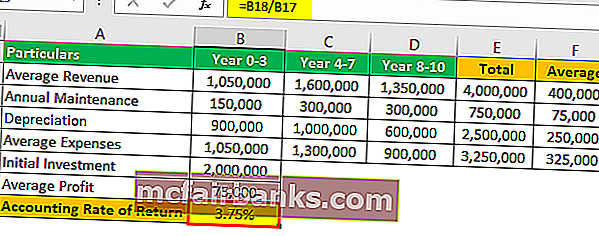

Пример # 3

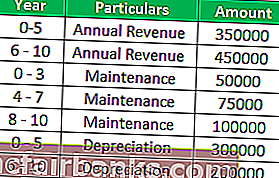

J-phone собирается открыть новый офис в другой стране и теперь будет собирать продукты и продавать их в этой стране, так как они считают, что в стране есть хороший спрос на свой продукт J-phone.

Первоначальные инвестиции, необходимые для этого проекта, составляют 20 000 000 человек. Ниже приводится ориентировочная стоимость проекта с указанием выручки и годовых расходов.

Основываясь на приведенной ниже информации, вам необходимо рассчитать учетную ставку доходности, исходя из ставки налога 20%.

Решение

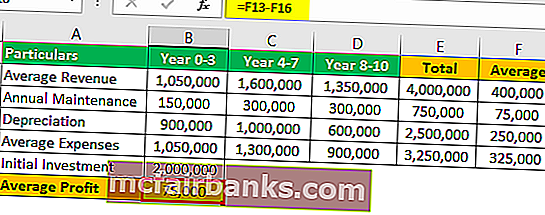

Здесь нам не дается ни годовой доход напрямую, ни непосредственно годовые расходы, поэтому мы рассчитаем их по таблице ниже.

Средняя прибыль

- Средняя прибыль = 75000

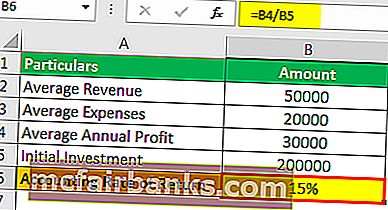

Первоначальные инвестиции составляют 20000000, поэтому мы можем использовать следующую формулу для расчета учетной нормы прибыли:

Поэтому расчет выглядит следующим образом:

ARR будет —

Калькулятор ARR

Вы можете использовать этот калькулятор

| Средняя годовая прибыль |

| Начальные инвестиции |

| Формула бухгалтерской нормы прибыли |

| Формула бухгалтерской нормы прибыли = |

|

|

Актуальность и использование

Формула учетной ставки доходности используется в проектах капитального бюджета и может использоваться для фильтрации, когда существует несколько проектов, и можно выбрать только один или несколько. Это можно использовать как общее сравнение, и ни в коем случае его нельзя рассматривать как окончательный процесс принятия решения, поскольку существуют различные методы составления бюджета капиталовложений, которые помогают руководству выбирать проекты, такие как NPV, индекс прибыльности и т. Д.

Дальнейшее руководство использует руководящие принципы, например, если учетная норма доходности превышает требуемую норму, тогда проект может быть принят, иначе нет.

Источник

Зачем рассчитывать рентабельность

Рентабельность — это экономический показатель, который показывает, насколько эффективно используются ресурсы: сырье, кадры, деньги и другие материальные и нематериальные активы. Можно рассчитать рентабельность отдельного актива, а можно — всей компании сразу.

Рентабельность рассчитывают, чтобы спрогнозировать прибыль, сравнить компанию с конкурентами или предсказать доходность инвестиций. Еще рентабельность предприятия оценивают, если собрались его продавать: компания, которая приносит больше прибыли и при этом тратит меньше ресурсов, стоит дороже.

Как рассчитывается рентабельность

Существует коэффициент рентабельности — он показывает, насколько эффективно используются ресурсы. Этот коэффициент — это отношение прибыли к ресурсам, которые вложили, чтобы ее получить. Коэффициент может выражаться в конкретной величине прибыли, полученной на единицу вложенного ресурса, а может — в процентах.

Например, компания производит сметану. 1 литр молока стоит 5 рублей, а 1 литр сметаны — 80 рублей. Из 10 литров молока получается 1 литр сметаны. Из 1 литра молока можно сделать 100 миллилитров сметаны, которые будут стоить 8 рублей. Соответственно, прибыль с 1 литра молока — 3 рубля ( 8 Р − 5 Р ).

Чтобы посчитать рентабельность ресурса «Молоко», делим прибыль на стоимость ресурса: 3 / 5 = 0,6 , или 60%.

А другая компания производит мороженое. 1 килограмм мороженого стоит 200 рублей. Для его производства надо 20 литров молока по той же цене — 5 рублей за литр. Из 1 литра молока получится 50 граммов мороженого, которые будут стоить 10 рублей. Прибыль с 1 литра молока — 5 рублей ( 10 Р − 5 Р ).

Рентабельность ресурса «Молоко» при производстве мороженого: 5 / 5 = 1 , или 100%.

Вывод: отдача от ресурсов при производстве мороженого выше, чем при производстве сметаны, — 100% > 60%.

Коэффициент рентабельности может выражаться также в количестве затраченных ресурсов, которые понадобились, чтобы получить фиксированную сумму прибыли. Например, чтобы получить 1 рубль прибыли в случае со сметаной, надо потратить 330 миллилитров молока. А в случае с мороженым — 200 миллилитров.

Виды показателей рентабельности

Чтобы оценить эффективность работы компании, используют несколько показателей рентабельности. Каждый из них рассчитывается как отношение чистой прибыли к какой-то величине:

- К активам — рентабельность активов (ROA).

- К выручке — рентабельность продаж (ROS).

- К основным средствам — рентабельность основных средств (ROFA).

- К вложенным деньгам — рентабельность инвестиций (ROI).

- К собственному капиталу — рентабельность собственного капитала (ROE).

Проще говоря, показатель рентабельности — это прибыль, которую делят на тот показатель, рентабельность которого хотят узнать.

Порог рентабельности

Порог рентабельности — это минимальная прибыль, которая покрывает затраты. Например, вложения, если речь идет об инвестициях, или себестоимость — если о производстве продукции. Когда говорят о пороге рентабельности, чаще всего используют термин «точка безубыточности».

Рентабельность активов (ROA)

Показатель ROA рассчитывают, чтобы понять, насколько эффективно используются активы компании — здания, оборудование, сырье, деньги — и какую в итоге они приносят прибыль. Если рентабельность активов ниже нуля, значит, предприятие работает в убыток. Чем выше ROA, тем эффективнее организация использует свои ресурсы.

Как рассчитать рентабельность активов. Это отношение чистой прибыли за определенный период к стоимости активов.

ROA = П / ЦА × 100%,

П — прибыль за период работы;

ЦА — средняя цена активов, которые находились на балансе в это же время.

Рентабельность продаж (ROS)

Рентабельность продаж показывает долю чистой прибыли в общей выручке предприятия. При расчете коэффициента вместо чистой прибыли также может использоваться валовая прибыль или прибыль до уплаты налогов и процентов по кредитам. Называться такие показатели будут соответственно — коэффициент рентабельности продаж по валовой прибыли и коэффициент операционной рентабельности.

Как рассчитать рентабельность продаж. ROS рассчитывают как отношение прибыли к выручке.

Рентабельность основных производственных фондов (ROFA)

Основные производственные фонды — активы, которые организация использует для производства товаров или услуг и которые при этом не расходуются, а только изнашиваются. Например, здания, оборудование, электрические сети, автомобили и т. п. ROFA показывает доходность от использования основных средств, которые участвуют в производстве продукта или услуги.

Как рассчитать рентабельность основных производственных фондов. Это отношение чистой прибыли к стоимости основных средств.

ROFA = П / Цс × 100%,

П — чистая прибыль организации за нужный период;

Цс — стоимость основных средств компании.

Рентабельность оборотных активов (RCA)

Оборотные активы — это ресурсы, которые используются компанией для производства товаров и услуг, но которые, в отличие от основных фондов, полностью расходуются. К оборотным активам относят, например, деньги на счетах предприятия, сырье, готовую продукцию на складе и т. п. RCA показывает эффективность управления оборотными активами.

Как рассчитать рентабельность оборотных активов. Это отношение чистой прибыли к оборотным средствам.

RCA = П / Цо × 100%,

П — чистая прибыль за определенный период;

Цо — стоимость оборотных активов, которые использовали для производства товара или услуги за это же время.

Рентабельность капитала (ROE)

ROE показывает, с какой отдачей работают деньги, вложенные в компанию. Причем вложения — это только уставный или акционерный капитал. Чтобы рассчитать эффективность использования не только собственных, но и привлеченных средств, используют показатель рентабельности задействованного капитала — ROCE. Он дает понять, какой доход приносит компания. Рентабельность капитала сравнивают не только с аналогичными показателями других компаний, но и с другими видами инвестиций. Например, с процентами по банковским вкладам, чтобы понять, есть ли смысл инвестировать в бизнес.

Как рассчитать рентабельность капитала. Это отношение чистой прибыли к капиталу компании, включая резервы.

Источник