- Чистая текущая стоимость инвестиционного проекта

- Pvi инвестиции что это

- Что такое Positive Volume Index (PVI) и Negative Volume Index (NVI): Как рассчитывать и как использовать в торговле

- Как рассчитывать PVI и NVI

- Как использовать индексы положительного и отрицательного объёма на практике

- Установка индикатора PVI в торговый терминал Метатрейдер 4

Чистая текущая стоимость инвестиционного проекта

Для определения эффективности проекта могут применяться различные показатели, проводиться их расчеты. Одним из них является текущая чистая цена дела. Она представляет собой значение потока денег за время существования проекта, в котором учитывается временной фактор. Данный показатель относится к сложным методам оценки эффективности проектов.

Для расчета чистой стоимости существует специальная формула:

(Pt – денежные средства, их объем, который генерируется проектом в определенном временном периоде, d – норма дисконта; Io – инвестиционные затраты, которые пришлось понести на старте проекта; n – срок существования дела в годах).

Чистая текущая стоимость инвестиционного проекта: расчет в течение ряда лет.

Расходы на инвестиции могут осуществляться в течение ряда лет. Чтобы вычислить значение показателя NPV, нужна немного другая формула:

(It – затраты инвестиций в определенный временной период).

Если чистая текущая стоимость инвестиционного проекта при расчете принимает значение, которое выше 0, то это означает, что проект целесообразно претворять в жизнь. Если же значение показателя становится ниже 0, то проект лучше всего отвергнуть, так как он не принесет прибыли. Значение текущей чистой стоимости может оказаться равным 0. Это свидетельствует о том, что дело не будет давать доход, но и убытки тоже будут отсутствовать.

Рассматривая несколько различных проектов и выбирая среди них наиболее подходящий вариант, после расчета данного важного показателя следует выбрать тот вариант, у которого значение NPV выше, чем у остальных.

Величина чистой прибыли зависит от масштабов деятельности, которые выражаются в объемах производства, продаж или инвестиций. Большое значение показателя может не соответствовать эффективному использованию инвестиционных ресурсов. В таких ситуациях целесообразно определять значение рентабельности инвестиций. Для этого есть следующая формула:

(PVP обозначает дисконтированный поток средств, а PVI – дисконтированную стоимость инвестиционных затрат). Она представлена в обобщенном виде, но есть и ее расширенный вариант:

Исходя из всего вышесказанного, следует отметить, что проект может быть принят только в том случае, если он обеспечит поступление соответствующей нормы прибыли.

Источник

Pvi инвестиции что это

Процедура приведения разновременных платежей к базовой дате называется дисконтированием ее назначение состоит во временной упорядоченности денежных потоков различных временных периодов. Формула дисконтирования имеет следующий вид:

где) — номинальная стоимость будущего потока реальных денег в

году t (cash flow);

CF (0) — настоящая стоимость данного потока;

р — процентная ставка сравнения, деленная на 100 (она представляет собой норму дисконта, характеризующий минимально допустимый уровень доходности инвестиций)

Размеры современных величин доходов, получают от капиталовложения, условными характеристиками, поскольку они в определенной степени зависят от ставки сравнения, принятой для будущего зависимости от кон нкретнои ситуации, учет фактора времени может меняться, и то, что казалось более приемлемым в одних условиях, может не оказаться таковым в друх.

. Генерируемый денежный поток (CFI) включает чистую прибыль и амортизационные отчисления:

где CFI — генерируемый денежный поток (cash flow of investing activities); TP — прибыль до налогообложения (total profit) IT — ставка налога на прибыль (income tax), деленная на 100; A — амортизационные отчисления (amortization)

С финансовой точки зрения, текущие доходы и расходы, а также генерируемый денежный поток полностью характеризуют инвестиционный проект

. Чистая текущая стоимость (net present value NPV) инвестиционного проекта определяется как величина, полученная путем дисконтирования (при заранее выбранной норме дисконта для каждого года) разницы между всеми годовыми оттоками и притоками реальных денег ей, накапливаемых срока экономической жизни проекта — период, в течение которого инвестиционный проект генерирует приток денежных средстве.

Допустим, делается прогноз, что инвестиция (I) будет генерировать в течение n лет годовые денежные потоки в размере CF1 CF2, CFn. Общую накопленную величину настоящей стоимости денежных потоков, генерируемых проектом (PV), и чистую текущую стоимость (NPV) рассчитывается по формулам:

где NPV — чистая приведенная стоимость;

CF (t) — летний чистый денежный поток по проекту в годы t = 0, 1, 2,, n;

rt — ставка дисконтирования в год t;

PV — настоящая стоимость денежных потоков, генерируемых проектом;

— NPV 0, то в случае принятия проекта ценность компании уменьшится, т.е. владельцы компании будут иметь убыток;

— NPV = 0, то в случае принятия проекта, ценность компании не меняется, то есть доходы ее владельцев останутся на прежнем уровне;

— NPV 0, то в случае принятия проекта, ценность компании, а следовательно, и доходы ее владельцев увеличатся

. Пример. Компания рассматривает вопрос выбора фирмы для покупки оборудования, денежные поступления от эксплуатации которого представлены следующим образом: 1 год — 3500 уе, 2 год — 3500 уе, 3 год — 4000 уе, 5 год — 7000 уе. Стоимость капитала-40%. Какую максимальную сумму могла бы заплатить компания за оборудованиеладнання?

В данном случае максимальная стоимость оборудования равна приведенной стоимости денежных потоков, генерируемых проектом:

I = PV = 3500 / (1 0,4) 3500 / (1 0,4) 2 4000 / (1 0,4) 3 5000 / (1 0,4) 4 7000 / (1 0,4) 5

есть максимальная стоимость оборудования составит 7045 уе. Внутренняя норма рентабельности (IRR)

Норма дисконта, при которой дисконтированная стоимость поступления чистого денежного потока равна дисконтированной стоимости инвестиций, т.е. NPV = 0, называется внутренней нормой рентабельности (int mal ra ate of return.

IRR есть такой нормой дисконта, при которой все полученные по проекту чистые доходы, полностью капитализируются (реинвестируются или направляются на погашение внешней задолженности) есть:

где г — ставка дисконтирования;

. КРУ — чистая приведенная стоимость

Тогда при таком уравнении формула (119) примет вид:

Значение IRR при анализе эффективности плановых инвестиций заключается в следующем: IRR показывает ожидаемую доходность проекта и, следовательно, максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет кредит ту коммерческого банка, тогда значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает инвестиционный проект убыточенм.

. Пример

Рассчитаем внутреннюю норму рентабельности следующих инвестиционных объектов: 50, 0, 0, 100

На практике любое предприятие финансирует свою деятельность, в том числе инвестиционную, из различных источников качестве платы за пользование финансовыми ресурсами, является авансированными в его деятельность, оно платит проценты, дивиденды, вознаграждения и т.п., другими словами, несет некоторые обоснованные расходы на поддержание своего экономического потенциалу.

Независимо от того, с чем сравнивается IRR, очевидно, что проект принимается, если его IRR больше некоторой предельной величины, поэтому при прочих равных условиях, как правило, большее значение IRR считается более приемлемым. В рассматриваемом примере для финансирования проекта целесообразно привлекать средства со стоимостью менее 26%

При наличии нескольких альтернативных проектов, которые характеризуются одинаковой NPV целесообразно сосредоточить внимание на размере необходимых инвестиций. Для этого используют метод индекса доходности (другое название — метод коэффициента NPV)

Метод 2 —. Метод индекса доходности

Индекс доходности представляет собой соотношение между NPV и суммой инвестиционных затрат. Если инвестиции осуществляются в несколько приемов, распределенных во времени, надо привести инвестиционные расходы до настоящего неи стоимости (для экономически выгодных проектов значение должно превышать ноль или равна ему):

где PI — индекс доходности (profitability index) NPV — чистая приведенная стоимость;

PVI — настоящая стоимость инвестиций (present value of investment)

Индекс доходности можно рассматривать как дисконтированную норму прибыли

Существует, также, другое средство расчета данного показателя, который рассматривает его как соотношение приведенной стоимости денежных поступлений по проекту и настоящей стоимости инвестиций (для экономически виги идных проектов значение должно превышать единицу или равна ей)

где PV — настоящая стоимость денежных поступлений по проекту (presеnt value of cash inflows);

PI — индекс доходности (profitability index);

PVI — настоящая стоимость инвестиций (present value of investment)

Метод индекса доходности устраняет недостатки метода чистой приведенной стоимости, поскольку позволяет определить уровень доходности проекта. Поэтому целесообразно использовать эти два метода в комплексе

При применении метода индекса доходности следует помнить о его недостатках: может давать неправильное ранжирование по преимуществу даже независимых проектов; не применяется для использования при выборе и взаимоисключающих проектов: не показывает фактическую величину чистых изго.

Основное преимущество критерия индекса доходности — в возможности быстрого выяснения его значений для оценки влияния уровня риска и неопределенности на результаты проекта

. Пример

В результате осуществления инвестиционного проекта ожидается получение следующих доходов: в конце первого года — 1200 уе, в конце второго года — 1600 уе, в конце третьего года — 1000 уе, в конце четвертой ого года — 200 уе, в конце пятого — 2300 уе. Стоимость первоначальных инвестиций составляет 1500 уе, процентная ставка равна 60%. Определите чистую приведенную стоимость. ЫРУ и индекс доходности. Рдоходності. РІ.

. Вывод: проект реализовать целесообразно, поскольку. КРУ 0,. РИ 1

Следует иметь в виду, что определение периода окупаемости должно осуществляться в комплексе с расчетом показателей прибыльности

. Например (табл. 111) проект. А, который генерирует в течение всего года чистый поток денежных средств в размере 3000 у о, имеет меньший период окупаемости, чем проекты. Б и. В (при одноразовой инвестиции по всем проектам х в размере 3000 у оу. о.).

. Выводы:. Как видно из приведенных данных, хотя проект. А и наиболее приемлемый по периоду окупаемости (1 год), чистая приведенная стоимость проекта меньше 0, поэтому он не может быть принят. При отдельном использовании метода в периода окупаемости был бы принят проект. А, что является ошибкой, поскольку он является убыточным. По каждому инвестиционному проекту составляется матрица с ежегодными поступлениями и расходами по проекту, а поте м определяется период окупаемоститі.

. Таблица 111. ПОКАЗАТЕЛИ. ЭФФЕКТИВНОСТИ. ИНВЕСТИЦИОННЫХ. ПРОЕКТОВ (в о)

Источник

Что такое Positive Volume Index (PVI) и Negative Volume Index (NVI): Как рассчитывать и как использовать в торговле

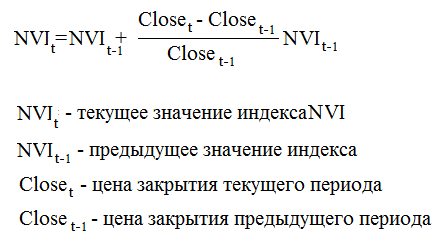

Положительный индекс объема (PVI- Positive Volume Index), индикатор импульса, который измеряет степень изменения цен в дни, когда объем превышает объем предыдущей сессии. PVI принимает во внимание только дни, когда объем увеличивается; в дни, когда объем уменьшается, PVI остается неизменным. Его антипод, отрицательный индекс объема (NVI), дополняет PVI, он учитывает только те дни, когда объем торговли снижается.

Оба индикатора основываются на предположении, что массовый, необразованный трейдер активен в дни большого объема, в то время как профессиональные или институциональные трейдеры активны в более медленные дни.

Как рассчитывать PVI и NVI

Вообще существуют различные способы расчёта данных индексов, но хотя они и основаны на принципиально разных методиках, всё же их объединяет тот факт, что любой из них (способов) предполагает аккумуляцию ценовых показателей, учитывая только те периоды в которых показатель текущего объёма выше предыдущего его значения (для PVI) или только периоды с текущим объёмом торгов ниже предыдущего значения (для NVI).

Индикаторы PVI и NVI на ценовом графике

Ниже приведены формулы для расчёта данных показателей, предложенные Норманом Фосбэком в его труде “Stock Market Logic” (Логика фондового рынка).

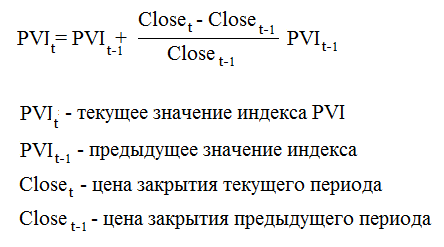

Положительный индекс объёма рассчитывается по формуле:

Расчет по вышеприведённой формуле осуществляется в том случае, если значение текущего объёма торгов больше предыдущего.

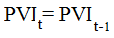

В том же случае, когда объём торгов текущего периода меньше, либо равен объёму торгов предыдущего периода, значению PVI присваивается его предыдущее значение:

Отрицательный индекс объёма рассчитывается по формуле:

По этой формуле считаем только в том случае, когда текущий объём торгов ниже предыдущего (в предыдущем периоде).

Ну а если текущее значение объёма торгов оказывается выше предыдущего, либо равным ему, то значению NVI присваивается предыдущее его значение:

Как использовать индексы положительного и отрицательного объёма на практике

Для начала приведём таблицу основанную на данных статистики собранной Фосбэком за период с 1941 по 1975 годы (его книга вышла в 1976 году, отсюда и верхняя граница рассматриваемого диапазона):

Как видно из этой таблицы, наиболее статистически достоверными являются сигналы на покупку подаваемые индексами NVI и PVI (96 и 79% соответственно), а также сигнал на продажу, подаваемый индексом PVI (67%). Давайте рассмотрим каждый из этих сигналов в отдельности.

Снижение PVI ниже своего годового скользящего среднего значения – сигнал к продаже. В качестве сигнала к продаже, трейдеры ищут моменты, когда индикатор PVI понижается ниже его однолетнего скользящего среднего значения. И Пол Дизар, первоначальный разработчик и PVI и NVI и Норман Фосбэк, который позже скорректировал и популяризировал эти индикаторы, полагают, что это снижение является сильным индикатором нависшего медвежьего поворота.

Так как PVI учитывает изменения цен только в дни, когда объем увеличивается, уменьшение, PVI указывает, что объем продолжает повышаться, в то время как цены снижаются, сигнализируя об увеличении медвежьего импульса. Когда PVI понижается ниже его однолетнего скользящего среднего значения (MA), есть 67%-й шанс, что рынок примет медвежий оборот.

Рост PVI выше своего годового скользящего среднего значения – сигнал к покупке. Аналогично, повышение индикатора PVI говорит трейдерам о том, что рост цен подверждается соответствующим ростом объёмов. Соответственно, когда индикатор поднимается выше своего однолетнего значения MA, существует 79% вероятность восходящего тренда.

Рост NVI выше годового скользящего среднего значения – сигнал к покупке. Что касается этого сигнала, то, признаюсь честно, его логика мне не совсем понятна. Ведь индикатор NVI учитывает только те ценовые изменения, которые происходят в дни уменьшения объёма торгов. Поэтому рост NVI свидетельствует о том, что повышение цен не подкрепляется соответствующим увеличением объёмов, а это с большой степенью вероятности может говорить об ослаблении восходящего тренда. Но на практике (согласно статистике) получается так, что именно этот сигнал даёт наибольшую вероятность дальнейшего ценового роста (96%).

Если у вас появятся какие-либо соображения по этому поводу, то буду рад если вы поделитесь ими в комментариях.

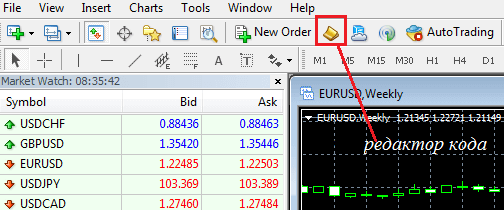

Установка индикатора PVI в торговый терминал Метатрейдер 4

В стандартном наборе инструментов для МТ4, индикатора PVI нет. Но это не является проблемой, поскольку вы легко можете добавить его туда сами.

Вот так выглядит его программный код. Только не пугайтесь заранее, в коде вам разбираться не придется, а установить его в терминал сможет и ребёнок (ниже я подробно расскажу как это сделать):

Вы можете можете установить этот индикатор просто скопировав приведенный выше программный код в специально созданный для этого, в редакторе кода МТ4, новый файл. Для этого сначала откройте редактор кода (его иконка расположена в верхней панели инструментов торгового терминала):

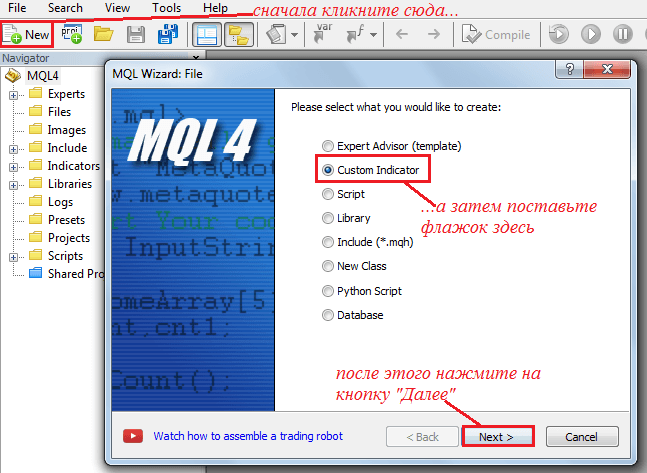

В открывшемся окне редактора выберите пункт “Создание нового документа” и в выпавших настройках укажите флажком на “Custom Indicator”. Затем жмите кнопку “Next>” (“Далее”):

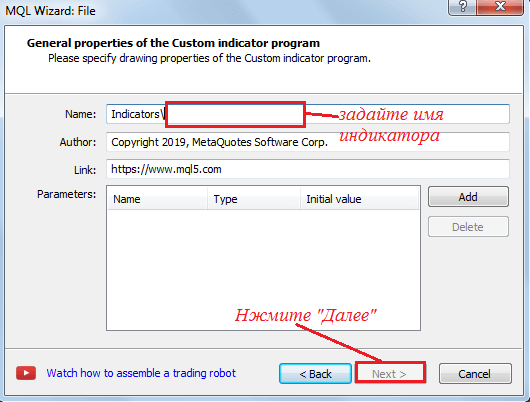

В следующем окне задайте то имя под которым хотите увидеть его в папке индикаторов торгового терминала:

Заполните ещё одну выпавшую форму следующим образом:

Источник