- Налогообложение иностранных инвестиций

- Налогообложение иностранных инвестиций

- Работа на рынке США

- Работа на рынках Великобритании

- Работа на рынках Японии

- Как взимается налог с иностранных инвестиций

- Двойное налогообложение России с другими странами

- Что значит двойное налогообложение

- Причины возникновения вопросов о двойном налогообложении

- Что такое договор об устранении двойного налогообложения

- Список стран, с которыми у России заключены договора об избежании двойного налогообложения в 2021 году

- Что нужно для получения льгот на налоги в межгосударственных сделках

- Налогообложение на прибыль от сдачи недвижимости в аренду

- Налог на прибыль с продажи недвижимости

- Соглашение России и Германии

- Двойное налогообложение России и США

Налогообложение иностранных инвестиций

Договор об избежании двойного налогообложения (Double Tax Treaty) — это соглашение, подписанное между двумя странами, направленное на освобождения лиц, являющихся плательщиками налога в этих странах, от взимания налогов дважды по одним и тем же операциям.

Двойное налогообложение иностранных инвестиций возникает тогда, когда трейдер (инвестор), проживающий в одной стране (является резидентом этой страны) совершает операции с финансовыми активами в другой стране (не является резидентом этой страны), после чего возникает необходимость заплатить налог в той стране, где совершались операции, и в стране проживания. Именно для избежания такого двойного налогообложения доходов, между странами участниками, подписаны такие договоры (конвенции).

Полный список стран, с которыми Россия заключила соглашения, включает страны с наиболее развитыми фондовыми рынками (США, Великобританию, Японию и пр.) и еще несколько десятков развитых и развивающихся стран.

Налогообложение иностранных инвестиций

Например, вы являетесь резидентом России (проживаете и зарегистрированы на территории РФ) и совершаете операции с ценными бумагами, которые обращаются на организованном рынке США. Денежные средства задепонированы на счете брокера, который является резидентом США. По итогам торговых операций вы получаете прибыль. Именно эта прибыль является объектом налогообложения, как со стороны США, так и России. В этом случае возникает фактор двойного налогообложения. Чтобы его избежать, страны пришли к соглашению и подписали конвенцию. Таким образом, благодаря подписанному межгосударственному договору Вы избегаете двойного налогообложения и платите налог на доходы только в России, по текущей ставке 13%.

Инвестор – физическое лицо платит налог на доходы только в России по ставке 13%. Процесс взимания налога разный в зависимости от условий подписанной конвенции со страной, в которой образуется доход.

Работа на рынке США

(Договор между РФ и США от 17.06.1992)

Доход, получаемый от инвестирования в ценные бумаги США, облагается налогом на территории РФ. Для получения налоговых льгот у брокера вам необходимо заполнить и предоставить ему документ W-8BEN (форму предоставит брокер).

В соответствии с этим документом для вас как для нерезидента будут применимы статьи конвенции об избежании двойного налогообложения. Доходы резидентов РФ на рынке акций США облагаются только российскими налогами.

Полученные дивиденды облагаются по-иному, согласно конвенции. Предприятие, чьи ценные бумаги вы купили, выплачивая дивиденды, удерживает налог в соответствии с местным законодательством. После того как дивиденды будут зачислены к вам на банковский счет, полученная сумма будет обложена налогом повторно, но не должна превышать:

- 5% валовой суммы дивидендов, если лицо, фактически имеющее на них право, является компанией, которая владеет не менее чем 10% акций с правом голоса в компании, выплачивающей дивиденды;

- 10% валовой суммы дивидендов во всех остальных случаях.

Работа на рынках Великобритании

Уточнение: если обслуживающий вас брокер предоставляет вам доступ на рынки Великобритании, но является резидентом другой страны, то налогообложение происходит в соответствии с конвенцией между РФ и той другой страной.

В соответствии с договором между РФ и Соединенным Королевством Великобритании (от 15 февраля 1994 года) доход, полученный на финансовом рынке (кроме дивидендов) облагается в стране пребывания трейдера (инвестора), т.е. в России. Схема налогообложения аналогична работе на рынках США. Для получения налоговых льгот у брокера вам необходимо поставить брокера в известность о том, что вы являетесь нерезидентом.

Полученные дивиденды облагаются по-иному, согласно конвенции. Предприятие, чьи ценные бумаги вы купили, выплачивая дивиденды, удерживает налог в соответствии с местным законодательством. После того как дивиденды будут зачислены к вам на банковский счет, полученная сумма будет обложена налогом повторно в размере, но не более 10% валовой суммы дивидендов.

Работа на рынках Японии

В соответствии с договором между РФ и Японией (от 18 января 1986 года) доход, полученный на финансовом рынке (кроме дивидендов) облагается в стране пребывания инвестора, т.е. в России. Схема налогообложения аналогична работе на рынках США. Для получения налоговых льгот у брокера вам необходимо поставить брокера в известность.

Полученные дивиденды облагаются по иному, согласно конвенции. Предприятие, чьи ценные бумаги вы купили, выплачивая дивиденды, удерживает налог в соответствии местным законодательством. После того как дивиденды будут зачислены к вам на банковский счет, полученная сумма будет обложена налогом повторно, но не более 15% валовой суммы дивидендов.

Как взимается налог с иностранных инвестиций

В зависимости от того, с каким брокером вы заключаете договор (российским или зарубежным), существуют два варианта уплаты налога с иностранных инвестиций (см. схему ниже).

Если вы напрямую обращаетесь к зарубежному посреднику и заключаете с ним договор, то вы сами должны будете уплачивать налог на доходы, указывая доходы в своей налоговой декларации. В этом случае вы сами несете ответственность за уплату или неуплату налога.

Если вы выходите на зарубежные рынки через российского брокера (заключаете с ним договор), то уже он становится для вас налоговым агентом и сам будет высчитывать и взимать с вас налоги, полученные на зарубежных рынках. При этом надо отметить, что российский брокер выводит инвестора на биржу через другого иностранного брокера, имеющего доступ на биржу.

Источник

Двойное налогообложение России с другими странами

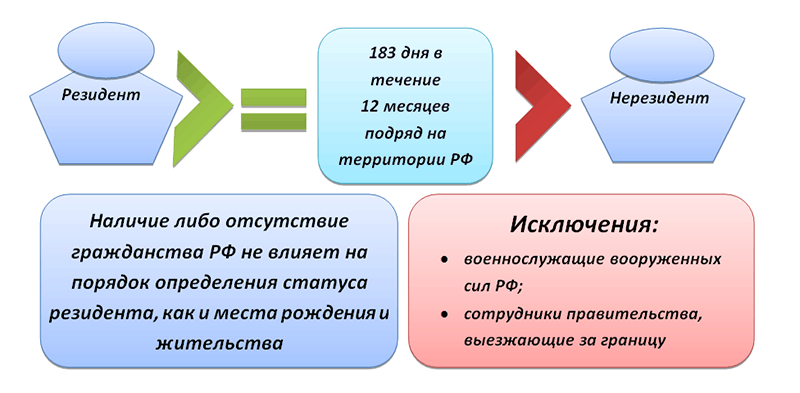

Гражданин, который проживает в России более 183 дней на протяжении года, обязан платить налоги на все доходы, независимо от того, в какой стране мира он их получает. Часто с двойным налогом сталкиваются владельцы недвижимого имущества за рубежом, которое они сдают в аренду или продают.

Двойное налогообложение России со многими странами урегулировано двухсторонними договорами, что значительно облегчает жизнь налогоплательщикам.

Что значит двойное налогообложение

Под двойным налогообложением подразумевается обязательная уплата налогов на прибыль в разных государствах. Касается это обычно тех, кто является гражданином одной страны, а получает доход в другой.

Для оптимизации процесса, сокращения и без того немалых расходов на оплату сборов правительство РФ подписывает договора с другими государствами. Это помогает избежать двойной уплаты налогов.

Причины возникновения вопросов о двойном налогообложении

Самые распространенные причины двойных сборов:

- Гражданство и источник прибыли в разных государствах. Человек живет в одной стране, а прибыль получает в другой. В этом случае на доходы налогоплательщика претендуют оба государства. Это касается владельцев недвижимости, тех, кто ведет бизнес за рубежом, приезжает на заработки и т. п. В таких ситуациях одна из двух стран должна освободить человека от уплаты налогов. Если этого не происходит, в силу вступает двойное налогообложение.

- Человек имеет резидентство сразу в нескольких странах. Резидент — это тот гражданин, кто живет в родном государстве или продолжительный период — в другом. Например, иностранцы, проживающие на территории РФ более 183 дней, приобретают статус резидента. Если между двумя государствами не заключено соглашение об избежании двойного налогообложения, то резидент будет выплачивать налоговый сбор и на родине, и в стране, где получает прибыль. Вследствие этого доход может значительно сократиться или исчезнуть совсем.

Резидент — это тот гражданин, кто живет в родном государстве или продолжительный период — в другом.

Что такое договор об устранении двойного налогообложения

Согласно межгосударственным соглашениям устанавливаются нормы оплаты налогов с прибыли частных и юридических лиц, чьи доходные активы находятся за пределами страны их гражданства. Договор об устранении двойных налогов регулирует такие ситуации в 2021 году:

- Прописаны типы налогов и перечислены лица, на которые это соглашение распространяется.

- Установлен порядок распределения налоговых сборов от всех доходов между странами.

- Указаны срок действия и условия прекращения соглашения.

Благодаря таким международным договоренностям определенные виды финансовых сделок освобождаются от налогообложения в одной из двух стран. Либо налоги выплачиваются, но на льготных условиях. Это помогает налогоплательщикам в несколько раз сокращать расходы, оптимизировать проведение сделок и развивать отношения с зарубежными странами.

Как работают соглашения об избежании двойного налогообложения в России узнайте из видео, представленном ниже.

Россия заключила 83 договора об избежании двойного налогообложения с другими государствами.

Список стран, с которыми у России заключены договора об избежании двойного налогообложения в 2021 году

В этом списке в 2021 году:

- Все страны — члены ЕС, кроме Эстонии.

- Австралия, Австрия, Азербайджан, Армения, Аргентина, Албания, Алжир, Беларусь, Бельгия, Бразилия, Ботсвана, Венесуэла, Великобритания, Венгрия, Вьетнам, Германия, Греция, Гонконг, Дания, Египет, Израиль, Индия, Индонезия, Исландия, Ирландия, Иран, Испания, Италия, Казахстан, Канада, Киргизия, Кипр, Катар, КНДР, Китай, Куба, Корея, Кувейт, Латвия, Ливан, Литва, Люксембург, Македония, Мали, Малайзия, Мексика, Марокко, Монголия, Молдова, Намибия, Новая Зеландия, Норвегия, ОАЭ, Польша, Португалия, Румыния, Саудовская Аравия, Сербия, Сирия, Сингапур, США, Словакия, Словения, Таджикистан, Туркменистан, Таиланд, Турция, Украина, Узбекистан, Франция, Финляндия, Филиппины, Хорватия, Черногория, Чили, Чехия, Швейцария, Швеция, Шри-Ланка, Эквадор, ЮАР, Япония.

У каждого подписанного соглашения есть свое уникальное содержание, но на сегодняшний день отмечается постепенная унификация текстов договоров.

В 2020-2021 году были подписаны и ратифицированы новые соглашения с Кипром, Мальтой, Люксембургом. В результате которых процентные ставки в этих странах повысились на дивиденды и проценты.

Полная таблица стран по алфавиту и даты подписания договора с ними есть на сайте consultant.ru

Российские резиденты, получающие прибыль с активов в государствах, с которыми вопрос о двойном налогообложении не урегулирован, обязаны платить один и тот же налог обеим странам.

Важно! Приоритет имеет международный договор. Если в нем налоговая ставка составляет 5 %, а в отечественном НК — 10, то налогоплательщик имеет право делать выплаты по международной ставке. Но при этом нужно соблюдать строго все сопутствующие условия данного соглашения.

Что нужно для получения льгот на налоги в межгосударственных сделках

Применение льготного налогообложения, согласно условиям межгосударственного договора, возможно только при соблюдении некоторых условий.

- Необходимо подтвердить наличие иностранного партнера у российского налогоплательщика, который выплачивает ему прибыль. А также следует подтвердить нахождение партнера за рубежом.

- Зарубежный партнер должен документально подтвердить, что он получает прибыль и находится на территории государства, с которым у России подписано соглашение об отмене двойных налоговых платежей.

- Одно из частых требований к документам — наличие апостиля. Бумаги следует перевести на русский язык и представить до выплаты прибыли. Если они будут предъявлены позже, налог придется оплатить согласно условиям внутреннего НК. Позже сбор можно вернуть, а иностранному партнеру доплатить прибыль.

Размер налога в разных странах

Чтобы обойти двойное налогообложение, зарубежному партнеру необходимо представить:

- Подтверждение постоянного пребывания резидента в стране. Перевод документа на русский язык обязателен.

- Подтверждение права иностранного партнера получать доход.

Налогообложение на прибыль от сдачи недвижимости в аренду

Если резидент РФ имеет прибыль от сдачи объекта в аренду, который находится, например, в Германии, то весь оплаченный там налог вычитается из суммы сбора в РФ. Подоходный налог для резидентов России — 13 %. Если размер выплаченного налога в ФРГ меньше того, что рассчитали в РФ, то необходимо доплатить разницу.

Если человек сдает в аренду объект за границей и получает с этого доход, он обязан этот факт задекларировать в РФ. Представляется декларация в виде 3-НДФЛ. Дополнительно потребуется один из документов:

- Подтверждение размера прибыли и оплаченного налога. В нем указываются тип и размер дохода, год его получения, сумма начисленного сбора и дата его оплаты.

- Нотариально заверенная налоговая декларация на русском языке, которую подали в другой стране. Дополнительно потребуется ксерокопия платежки, свидетельствующей об оплате сбора.

Еще больше информации о налогах узнайте из видео, представленном ниже.

Оплаченный за границей налог засчитывается при представлении декларации. Сообщить о прибыли в налоговую службу и получить зачет налога разрешено на протяжении трех лет с момента получения дохода.

- Гражданин РФ имеет в Германии недвижимость и получает прибыль со сдачи ее в аренду. Налоговая ставка от аренды в Германии составляет 23,4 %, в России — 13 %. Оплачивая сбор в ФРГ, где была получена прибыль, резиденту не придется что-то платить в России, так как подоходный налог в стране ниже.

- Вычеты, предоставленные резиденту за рубежом, не учитываются при начислении налогового сбора в России. Например, у россиянина есть коттедж во Франции, от сдачи в аренду которого его годовой доход составляет 18 000 €. По местному закону собственник может потребовать половину налогооблагаемой суммы в счет содержания своей недвижимости. Следовательно, налогом будут облагаться не 18 тысяч, а — девять. Налоговая ставка нерезидентов составляет 20 %, а значит, 1800 € нужно будет отдать в счет налога.

Система вычетов не работает на территории РФ. Таким образом, резиденту следовало бы платить налоговый сбор с 18 000 €, а это 2340 € в год (13 %). Но благодаря подписанному договору об устранении двойных налогов между странами налогоплательщик доплатит всего лишь 540 €.

График распределения налогов (%)

Внимание! Если налоговый сбор выплачивается в РФ по упрощенной системе, то зачет его в другой стране невозможен.

Налог на прибыль с продажи недвижимости

Российский закон не разграничивает правила на продажу недвижимости внутри страны и за ее пределами. Не платить налог в России и не представлять декларацию можно только в случаях, если:

- Объект был приобретен ранее 1 января 2016 года и до продажи он находился в собственности более трех лет.

- Недвижимость приобретена после 1 января 2016 года и до момента продажи в собственности — пять и более лет. В случаях наследства, дарения, пожизненного содержания с иждивением срок собственности составляет три года и более.

Налог не платят, если недвижимость не использовалась в качестве источника получения прибыли.

Если собственник объекта не подходит под вышеперечисленные требования, он обязан представить налоговую декларацию в виде 3-НДФЛ до 30 апреля следующего года после продажи объекта. А до 15 июля оплатить налоговый сбор.

Больше информации об уплате налога при продажи квартиры Вы узнаете из видео, представленном ниже.

Налоги на прибыль от аренды и продажи могут засчитываться в РФ, согласно договору об устранении двойных налогов. Ставка для резидентов — 13 %.

Пример. Резидент России приобрел апартаменты в Испании за 400 тысяч евро, а в 2018 году продал — за 450 тысяч. Заработанные 50 000 € будут облагаться налогом (24 % в Испании, или 12 000 €). Период между приобретением и продажей объекта — более трех лет, значит, достаточно оплатить налог только в Испании.

Соглашение России и Германии

Правительства России и Германии более 20 лет назад подписали договор об устранении двойных налогов. Это наладило деловые взаимоотношения и снизило риск потери большей части доходов к минимуму.

Если налоговые сборы оплачиваются в ФРГ, то в России сокращается размер сбора. Происходит это следующим образом:

- Человек имеет доходы на территории Германии и там же платит налог.

- Соответствующие органы представляют эту информацию в Россию.

- Подоходный налог для резидентов в РФ — 13 %.

- Прибыль налогоплательщика умножается на 13 %, это и есть сумма сбора в России.

- Из суммы налога в Германии вычитается налоговый сбор в России, и получается разница, которую и должен оплатить налогоплательщик. Если разницы нет или налог в РФ меньше, чем в Германии, тогда платить российским налоговым службам ничего не нужно. Если больше, чем в ФРГ, то вносится разница.

Структура немецкой налоговой системы

Двойное налогообложение России и США

Договор об устранении двойного налогообложения между Россией и Америкой был заключен в 1992 году. Это было крайне необходимо, так как экономические взаимоотношения стремительно развивались. В России появилась масса американских организаций, как и российских в США.

Выплаты налогов одновременно в двух странах стали не только неудобными, но и отрицательно сказывались на финансовом состоянии компаний и физических лиц. Поэтому лучшим решением сохранить и развивать деловое сотрудничество двух стран стал подписанный договор об избежании двойных сборов.

Американская система налогообложения работает по следующему принципу: и резидент, и гражданин одинаково должны оплачивать налоги в IRS на доходы в любой точке мира.

Налоговые службы США активно контролируют деятельность иностранных организаций на своей территории. Любая махинация, уклонение от уплаты налогов может наказываться не только лишением лицензии и запретом на работу, но и огромными штрафами, уголовным преследованием.

Не платить налоговые сборы дважды вполне можно без нарушения закона:

- Резидент одной из стран, которые подписали соглашение об устранении двойных налогов, платит налог только одному государству.

- Если человек не является резидентом Америки и не собирается в ней жить, он может зарегистрировать организацию с ограниченной ответственностью. Регистрация компании осуществляется на территории США, но экономическая деятельность здесь проводиться не будет. Таким образом, платить налог в Америке не нужно.

- Если зарегистрировать организацию в офшоре, а деятельностью заниматься в США, можно обойти прямое налогообложение.

Как избежать двойного налогообложения узнайте из видео, представленном ниже.

На сегодняшний день практически все экономически развитые страны уже подписали договор об избежании двойных налогов. Это позволяет развивать внешние торгово-экономические связи, снизить уровень мошенничества, тем самым приумножая свою прибыль.

Источник