- На каких условиях привлекают инвесторов в бизнес: шесть типов займов

- Какой процент приемлемо отдавать инвестору?

- 🔥 На каких условиях привлекают инвесторов в бизнес: 6 типов займов

- Но помимо стандарта есть ряд других схем

- 1. Фиксированный или динамический% по займу с возвратом тела (% по займу в виде% от выручки или чистой прибыли).

- 2. Фиксированный или динамический% по займу без возврата тела (% по займу в виде% от выручки или чистой прибыли)

- 3. Смещение срока старта платежей (вы можете начинать платить с лагом в 1-2-3-6 месяцев)

- 4. Сроки возврата тела займа (от 3 до 60 мес.) + периодичность выплат% (ежемесячно/ежеквартально/ежегодно/в конце срока)

На каких условиях привлекают инвесторов в бизнес: шесть типов займов

Всем привет, на связи Максим Серяков из акселератора по привлечению инвестиций «Народное IPO» . Хочу поделиться опытом привлечения займов от частных инвесторов.

Один из частых вопросов, который возникает в голове предпринимателя — «что предлагать инвестору в плане условий: чтобы и мне было выгодно, и инвестору интересно»?

Как правило, с этим вопросом сталкиваются абсолютно все, кто привлекает инвестиции. Можно привлекать в долю, то есть продавать часть собственного бизнеса, а можно брать в долг под процент ( займ ). Сегодня мы разберем более подробно именно займы, так как 90% инвесторов дают именно их.

Стандартная схема, которую использует большинство:

— фиксированный процент (от 15 до 35% годовых)

— ежемесячные выплаты (от мес до года)

— тело долга в конце срока (от 1 до 5 лет).

Данная схема является оптимальной, поскольку тело капитала в полном объеме находится в бизнесе на протяжении действия договора и его можно прокручивать неограниченное количество раз.

Но помимо стандарта есть ряд других схем

В зависимости от вашей бизнес-модели, вы можете договориться с инвестором на условия, которые будут выгодны именно вам.

1. Фиксированный или динамический% по займу с возвратом тела (% по займу в виде% от выручки или чистой прибыли).

Вы платите инвестору в течение всего срока процент от выручки или чистой прибыли всего бизнеса, или конкретного магазина/точки/филиала и т.д.

Пример:

Открываем стоматологию, необходимо 4 млн ₽. В течение 5 лет платим инвестору(ам) ежемесячно 5% от выручки. В среднем за 5 лет ежемесячная выручка составит 1,5 млн ₽, в год 18 млн ₽, за 5 лет 90 млн. За весь период инвестор заработает 4,5 млн ₽, в среднем за год 0,9 млн ₽. При условии, что он(и) вложили 4 млн ₽, то среднегодовая доходность составляет 22,5% + тело займа в конце срока.

2. Фиксированный или динамический% по займу без возврата тела (% по займу в виде% от выручки или чистой прибыли)

Пример:

Берем за основу стоматологию из первого пункта. Ключевое отличие: здесь не возвращается тело долга и поэтому необходимо либо увеличить% от выручки или чистой прибыли инвестору, либо увеличивать срок действия договора, а возможно и то и то одновременно.

Когда вы платите процент с выручки или чистой прибыли — вам потребуется на 100% закрыть возражение: «А если выручки не будет, что тогда?»

Прописывайте в договоре фиксированный процент и прикладываете график платежей — это намного надежнее в глазах инвестора. Это не значит, что он в полной безопасности или что он не отдает себе отчет, что если у вас начнутся проблемы в бизнесе, то это никак не скажется на нем. Он понимает, что риски есть, но как бы это цинично не звучало — ему плевать на вашу выручку и прибыль, главное выполняйте обязательство, а дальше “трава не расти” .

3. Смещение срока старта платежей (вы можете начинать платить с лагом в 1-2-3-6 месяцев)

Вы аргументируете и доказываете инвестору, что сразу выплачивать проценты у вас не получается. В таком случае можно начать выплаты с определенным отставанием и полностью сдвинуть график платежей на период отставания, либо наверстать в течение оставшегося срока.

Пример:

Расширяете сеть фитнес центров, необходимо 6 млн ₽. Берете займ под 17% годовых на 3 года, тело займа в конце срока, оборудование в залог. Но! Выплачивать проценты с момента поступления инвестиций не представляется возможным, на то есть причины:

— подбор места (аренда на мес + аванс)

— покупка оборудования

— ремонт

— найм сотрудников

— открытие.

На все требуются деньги и время, а выручки и прибыли пока нет. Поэтому можно договориться с инвестором и начать выплачивать проценты через 4-6 месяцев с момента получения капитала, предварительно согласовав с ним финансовый план и дорожную карту открытия.

4. Сроки возврата тела займа (от 3 до 60 мес.) + периодичность выплат% (ежемесячно/ежеквартально/ежегодно/в конце срока)

Можно играть со сроками и периодичностью выплат. Это создает повод для торгов: чем больше срок и сумма, и реже частота выплат — тем выше процентная ставка для инвестора. В таких случаях создается инвестиционная матрица, где как на ладони видны все возможные варианты

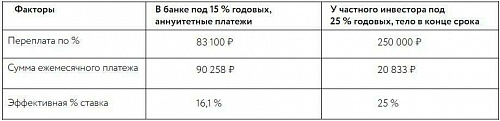

5. Аннуитетные и дифференцированные платежи

С первого месяца возвращается и тело займа и проценты. Любимые схемы банков и других ростовщиков. Для бизнеса неудобны тем, что у вас каждый месяц сокращается тело рабочего капитала.

Пример:

Берем кредит в 1 млн ₽ на один год и сравним 2 варианта:

Для растущего бизнеса важно:

— чтобы капитал весь год крутился в обороте

— ежемесячный платеж был не «зверским»

— за 1 год хороший торговый бизнес сделает 2-8 циклов оборачиваемости, т.е. заработает на кредитный рубль еще несколько рублей сверху

— по итогу вернуть тело займа — не составляет труда

— при этом выплаты процентов можно производить не только ежемесячно, но и ежеквартально/ежегодно/в конце срока

Резюме: подбирайте оптимальный для своего бизнеса вариант и помните, что чем интуитивно проще условия — тем проще привлекать инвесторов.

Спасибо, что проинвестировали время и прочитали статью. Буду рад, если она окажется вам полезной и поможет определиться с условиями для инвесторов.

Источник

Какой процент приемлемо отдавать инвестору?

Приятного и вдохновляющего вам дня, уважаемые стартаперы и инвесторы.

Я новичок в деле привлечения инвестиций. Где-то через месяц будет выход моего стартапа и проведены первые платежи клиентами сайта. После этого нужно будет расширяться и укрупняться. Задумываюсь уже сейчас о привлечении инвестора.

Очень хочу узнать из опыта стартаперов и инвесторов, какие условия в общем и какой процент доли в частности приемлемы при сотрудничестве с инвестором?

Я в общем понимаю, что всё индивидуально, но наверняка есть некие устоявшиеся цивилизованные порядки и условия, приводящие обоих участников к максимальной эффективности в новом общем деле.

Также буду весьма благодарен за ссылки на полезные ресурсы для ликбеза по этой теме.

P.S. Удачных вам стартапов, инвестиций и вообще бесконечного счастья в жизни от каждой её секунды.

Размер % зависит от аппетита инвестора и самих условий стартапера.

Кроме того, % может регулироваться в зависимости от ранее достигнутых договоренностей.

Например:

1. Вы «делитесь» с инвестором 30 % от проекта. Если проект не выходит на самоокупаемость в оговоренный срок, инвестор получает еще 20 % от проекта;

2. Если проект не выходит на самоокупаемость в оговоренный срок, инвестор получает еще 20 % от проекта. Однако, 20 % могут быть возвращены, если проект пройдет точку безубыточности.

Это лишь несколько примеров, каждая сделка обладает индивидуальными особенностями, только вы можете выбрать/составить для себя наиболее удобный способ взаимодействия.

Нашел ссылку, делюсь: http://habrahabr.ru/post/137103.

А вообще как договоритесь с инвестором. Можно и $1 000 000 поднять за 10%.

В жопу проценты.

Инвесторов интересует не доля, а срок окупаемости их инвестиций и сумма роялти.

Придите в банк за кредитом и предложите им «дольку» вашего проекта в качестве оплаты — вам быстро обьяснят что такой валюты как «процент доли» не существует и все расчеты будут идти в процентах от суммы инвестиций т.к. это единственная известная цифра на тот момент.

блять.Если речь идет о доли в собственности, то делаете оценку своей работы («мы писали год и считаем что это стоит десять миллионов»), а вы нам принесли миллион поэтому ваша доля и будет 10% от устава\собственности\акций\паев

оценку можете и в фирме заказать или просто написать от себя

М, я может не прав, но любой проект оценивается исходя из его стадии, наличия клиентской базы или базы пользователей, денежного потока. Покэпствую в очередной раз. Все, что ниже — мое имхо (примеры только IT-проектов).

Пример 1: Вы что-то там сделали, зарегали юрлицо, но аудитории пока нет никакой, решили «продать» и Вашу разработку Вы оценили грубо говоря в $10 000 (кодинг, дизайн, тексты). Планируете «продать» инвестору 10%. Соответственно берете все Ваши расходы и вычитываете из 100%, доля в данном примере будет стоить $1 000. Но это если чисто продажа. Если Вы привлекаете инвестиции под развитие, то тут нужно уже бизнес-планировать. Поэтому-то даже стартапам без аудитории очень тяжело привлечь инвестиции. Буквально все инвесторы заинтересованы в снижении своих рисков за счет имеющейся прибыли проекта, а также дать как можно меньше и получить как можно больше — естественно. Нет ничего лучше, чем положительный денежный поток:)

У Вас же стартап (я о стадии проекта)? Деньги ищете под развитие? Если так, то тут надо бизнес-планировать. Просчитать на год-два Ваши расходы и из них исходить. Например, Ваши затраты до следующего раунда — $100 000 (чуть больше 2,5 млн.), то отдавая 50%, Ваш стартап будет оценен в $200 000. Далее, будет размытие долей, если не выйдете раньше на окупаемость и не начнете зарабатывать. И отсюда же «выжатие» основателей из проекта. Вот почему нужно искать больше денег и под как можно меньший процент.

Предлагаю пройтись по моей ссылке выше и почитать про оценку стартапа стартапом DrinkCash. И у Дмитрия Черняка можете ссылку попросить на хабрапост, там Дмитрий написал про методы оценки стартапа. Будет тоже полезно почитать.

Ну и повторюсь напоследок: если договоритесь на $1 000 000 за 10%, то Вы — большой молодец:)

Предлагаю точку зрения стартапера со стажем.

Никого не слушайте(даже меня 😉 ), чтобы не стать очередной жертвой стереотипов. Вы и только Вы сами можете решить сколько Вы готовы отдать и за сколько денег (деньги — бумажный мусор, теряющий цену при любых колебаниях рынка). ЭТО ВАШ ПРОЕКТ, он бесценен — этим всё сказано 😉

Это преамбула, а теперь по делу. Определяя реализуемую инвестору долю учитывайте:

1. Что доля 25%+1 — это как правило блокирующий пакет, который в чужих руках способен пошатнуть Вашу психику в процессе развития компании. Лучше не позволять инвесторам концентрировать столь большие пакеты в одних руках, чтобы у Вас потом не было проблем.

2. Если Вы хотите заниматься этим проектом долго и взрастить до стадии СРЕДНЕГО или КРУПНОГО бизнеса, то одним раундом инвестирования Вы ТОЧНО не обойдётесь, а значит следует сразу рассчитывать на 2-3, а то и более раундов инвестирования, заранее резервируя определённую долю для этого. Лучше рассчитать всё заранее.

3. Привлекая в команду талантливых разработчиков или других спецов, Вы можете очень сильно мотивировать их давая ДОЛЮ в проекте.

4. Доля 50%+1 в сторонних руках — это однозначно полная потеря контроля над проектом и приемлема только в одном случае — Вы отходите от дел и хотите заняться чем-то другим или подошла Ваша пенсия 😉

Резюме: Если Вы хотите сохранить контроль над проектом в процессе его развития, то доля реализуемая инвесторам всех этапов никак не может превысить 50%+1, при этом очень желательно чтобы у одного инвестора не скапливалось более 25% доли. На развитом рынке инноваций (США) обычно за один раунд не отдают более 10% доли инвесторам.

Ну а дальше думайте сами, решайте сами. Успехов!

Источник

🔥 На каких условиях привлекают инвесторов в бизнес: 6 типов займов

Всем привет, на связи Максим Серяков из акселератора по привлечению инвестиций « Народное IPO ». Хочу поделиться опытом привлечения займов от частных инвесторов.

Один из частых вопросов, который возникает в голове предпринимателя — «что предлагать инвестору в плане условий: чтобы и мне было выгодно, и инвестору интересно»?

Как правило, с этим вопросом сталкиваются абсолютно все, кто привлекает инвестиции. Можно привлекать в долю, то есть продавать часть собственного бизнеса, а можно брать в долг под процент ( займ ). Сегодня мы разберем более подробно именно займы, так как 90% инвесторов дают именно их.

Стандартная схема, которую использует большинство:

- фиксированный процент ( от 15 до 35% годовых )

- ежемесячные выплаты ( от мес до года )

- тело долга в конце срока ( от 1 до 5 лет ).

Данная схема является оптимальной, поскольку тело капитала в полном объеме находится в бизнесе на протяжении действия договора и его можно прокручивать неограниченное количество раз.

Но помимо стандарта есть ряд других схем

В зависимости от вашей бизнес-модели, вы можете договориться с инвестором на условия, которые будут выгодны именно вам.

1. Фиксированный или динамический% по займу с возвратом тела (% по займу в виде% от выручки или чистой прибыли).

Вы платите инвестору в течение всего срока процент от выручки или чистой прибыли всего бизнеса, или конкретного магазина/точки/филиала и т.д.

Пример:

Открываем стоматологию, необходимо 4 млн ₽. В течение 5 лет платим инвестору( ам ) ежемесячно 5% от выручки. В среднем за 5 лет ежемесячная выручка составит 1,5 млн ₽, в год 18 млн ₽, за 5 лет 90 млн. За весь период инвестор заработает 4,5 млн ₽, в среднем за год 0,9 млн ₽. При условии, что он(и) вложили 4 млн ₽, то среднегодовая доходность составляет 22,5% + тело займа в конце срока.

2. Фиксированный или динамический% по займу без возврата тела (% по займу в виде% от выручки или чистой прибыли)

Пример:

Берем за основу стоматологию из первого пункта. Ключевое отличие: здесь не возвращается тело долга и поэтому необходимо либо увеличить% от выручки или чистой прибыли инвестору, либо увеличивать срок действия договора, а возможно и то и то одновременно.

Когда вы платите процент с выручки или чистой прибыли — вам потребуется на 100% закрыть возражение: «А если выручки не будет, что тогда?»

Прописывайте в договоре фиксированный процент и прикладываете график платежей — это намного надежнее в глазах инвестора. Это не значит, что он в полной безопасности или что он не отдает себе отчет, что если у вас начнутся проблемы в бизнесе, то это никак не скажется на нем. Он понимает, что риски есть, но как бы это цинично не звучало — ему плевать на вашу выручку и прибыль, главное выполняйте обязательство, а дальше “ трава не расти ”.

3. Смещение срока старта платежей (вы можете начинать платить с лагом в 1-2-3-6 месяцев)

Вы аргументируете и доказываете инвестору, что сразу выплачивать проценты у вас не получается. В таком случае можно начать выплаты с определенным отставанием и полностью сдвинуть график платежей на период отставания, либо наверстать в течение оставшегося срока.

Пример:

Расширяете сеть фитнес центров, необходимо 6 млн ₽. Берете займ под 17% годовых на 3 года, тело займа в конце срока, оборудование в залог. Но! Выплачивать проценты с момента поступления инвестиций не представляется возможным, на то есть причины:

- подбор места (аренда на мес + аванс)

- покупка оборудования

- ремонт

- найм сотрудников

- открытие.

На все требуются деньги и время, а выручки и прибыли пока нет. Поэтому можно договориться с инвестором и начать выплачивать проценты через 4-6 месяцев с момента получения капитала, предварительно согласовав с ним финансовый план и дорожную карту открытия.

4. Сроки возврата тела займа (от 3 до 60 мес.) + периодичность выплат% (ежемесячно/ежеквартально/ежегодно/в конце срока)

Можно играть со сроками и периодичностью выплат. Это создает повод для торгов: чем больше срок и сумма, и реже частота выплат — тем выше процентная ставка для инвестора. В таких случаях создается инвестиционная матрица, где как на ладони видны все возможные варианты

Источник