- Простые методы оценки инвестиций

- Простые показатели оценки эффективности инвестиционных проектов

- Методы оценки эффективности инвестиционных проектов

- Методика расчета простых показателей эффективности инвестиционного проекта

- Чистый денежный поток

- Пример расчета NV

- Норма прибыли

- Пример расчета нормы прибыли инвестиционного проекта

- Недискотированный срок окупаемости

- Расчет срока окупаемости при однородных денежных потоках (пример)

- Определение срока окупаемости при неоднородных денежных потоках (пример)

- Индекс доходности

- Критерии оценки эффективности проекта (простые методы)

Простые методы оценки инвестиций

![]()

![]()

Срок окупаемости относится к числу наиболее часто используемых показателей эффективности инвестиций. Достаточно сказать, что именно этот показатель, наряду с внутренней ставкой доходности, выбран в качестве основного в методике оценки инвестиционных проектов, участвующих в конкурсном распределении централизованных инвестиционных ресурсов.

Цель данного метода состоит в определении продолжительности периода, в течение которого проект будет работать, что называется, «на себя». При этом весь объем генерируемых проектом денежных средств, главными составляющими которого являются чистая прибыль и сумма амортизационных отчислений (то есть чистый эффективный денежный поток), засчитывается как возврат на первоначально инвестированный капитал.

В общем случае расчет простого срока окупаемости производится путем постепенного, шаг за шагом, вычитания из общей суммы инвестиционных затрат величин чистого эффективного денежного потока за один интервал планирования. Номер интервала, в котором остаток становится отрицательным, соответствует искомому значению срока окупаемости инвестиций.

Простым сроком окупаемости инвестиций (payback period) называется продолжительность периода от начального момента до момента окупаемости. Начальным моментом обычно является начало первого шага или начало операционной деятельности.

Моментом окупаемости называется тот наиболее ранний момент времени в расчетном периоде, после которого кумулятивные текущие чистые денежные поступления NV (k) становятся и в дальнейшем остаются неотрицательными.

Метод расчета срока окупаемости РР инвестиций состоит в определении того срока, который понадобится для возмещения суммы первоначальных инвестиций. Если сформулировать суть этого метода более точно, то он предполагает вычисление того периода, за который кумулятивная сумма (сумма нарастающим итогом) денежных поступлений сравнивается с суммой первоначальных инвестиций.

Формула расчета срока окупаемости имеет вид:

или

или

где РР – срок окупаемости инвестиций (лет);

Ко – первоначальные инвестиции;

CFcг – среднегодовая стоимость денежных поступлений от реализации инвестиционного проекта.

PBP – срок окупаемости, выраженный в интервалах планирования;

TIC – полные инвестиционные затраты проекта;

NCF – чистый эффективный денежный поток за один интервал планирования

Пример. Определить срок окупаемости, если первоначальные инвестиции 100 000 рублей, а ежегодные поступления 25 000 рублей. В нашем простом примере видно, что окупаемость произойдет предположительно за 4 года при оцениваемом сроке экономического жизненного цикла инвестиций 6 лет

Хотя простой срок окупаемости инвестиций рассчитать достаточно просто, что, вероятно, и является причиной популярности этого показателя, при его применении возникает ряд проблем. Показатель предусматривает возмещение первоначальных инвестиций на так называемой «взносовой» основе, т.е. в данном случае подразумевается вопрос: «Сколько времени пройдет, пока мы не получим свои деньги обратно?».

Просто возместить капитал будет недостаточно, потому что с экономической точки зрения инвестор дополнительно надеется получить прибыль на вложенный в дело капитал.

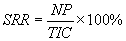

Простой рентабельности инвестиций (простой нормы прибыли)–данный показатель, благодаря легкости его расчета, является одним из наиболее часто используемых так называемых «простых» показателей эффективности инвестиционного проекта.

В общем случае простая норма прибыли рассчитывается как отношение чистой прибыли к объему инвестиций и чаще всего приводится в процентах и в годовом исчислении, по следующей формуле:

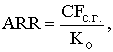

Показатель расчетной нормы прибыли (Accounting Rate of Return) является обратным по содержанию сроку окупаемости капитальных вложений.

Расчетная нормаприбыли отражает эффективность инвестиций в виде процентного отношения денежных поступлений к сумме первоначальных инвестиций.

,или

,или

где SSR – простая норма прибыли, выраженная в процентах за один интервал планирования;

NP – чистая прибыль за один интервал планирования;

TIC – полные инвестиционные затраты;

ARR – расчетная норма прибыли инвестиций;

CFс.г. – среднегодовые денежные поступления от хозяйственной деятельности;

Ко – стоимость первоначальных инвестиций.

Смысл показателя простой нормы прибыли заключается в приблизительной оценке того, какая часть инвестированного капитала возвращается в виде прибыли в течение одного интервала планирования. Сравнивая расчетную величину этого показателя с минимальным или ожидаемым уровнем доходности (стоимостью капитала), инвестор может придти к предварительному заключению о целесообразности продолжения и углубления анализа данного инвестиционного проекта.

Простота расчета является главным достоинством простой нормы прибыли. Среди основных недостатков простой нормы прибыли как показателя эффективности инвестиций – игнорирование факта ценности денег во времени и неоднозначность выбора исходных значений прибыли и инвестиционных затрат в условиях неравномерного распределения денежных потоков в течение периода исследования проекта.

Этому показателю присущи все недостатки, свойственные показателю срока окупаемости. Он принимает в расчет только два критических аспекта, инвестиции и денежные поступления от текущей хозяйственной деятельности и игнорирует продолжительность экономического срока жизни инвестиций.

3.4.3. Показатели эффективности инвестиционных проектов,

определяемые на основании использования

концепции дисконтирования

Источник

Простые показатели оценки эффективности инвестиционных проектов

Простые показатели оценки эффективности инвестиционных проектов помогают инвестору понять, насколько интересен тот или иной проект. При этом данная группа показателей имеет ряд преимуществ и недостатков. Давайте разберемся, как правильно произвести расчет этих экономических показателей. А также поговорим о том, как оценить полученные результаты.

Методы оценки эффективности инвестиционных проектов

- метод, опирающийся на оценку с помощью недисконтированных (простых) показателей;

- метод, опирающийся на дисконтированные показатели эффективности реализации инвестиционного проекта.

Каждый из этих подходов имеет свои достоинства и недостатки и объединяет в себе целую систему показателей.

Так если для анализа применять недисконтированныепоказатели, то расчеты будут легче. Однако в этом случае не будет учтено влияние фактора времени на стоимость денег.

Другими словами, все денежные потоки проекта будут приниматься к расчету без учета инфляции.

Но, ни для кого не секрет, что в условиях нестабильной экономики, покупательская способность денег падает. Это значит, что на 1000 рублей через 5 лет, можно будет купить гораздо меньше товаров.

Так если уровень инфляции, например, 5%, то 1000 рублей превратятся в 783,53 рубля. Если же инфляция возрастет до 10%, то 1000 рублей, полученная через 5 лет, будет эквивалентна 620,92 рублей на сегодняшний день.

И чем выше уровень инфляции, тем больше обесценивается денежная масса.

В этой связи инвестору необходимо иметь четкое, понятное сравнение денежных потоков, полученных в различное время. Для этих целей применяют метод, базирующийся на дисконтировании денежных потоков. Понятно, что данный метод более точный, но он более трудозатратный в оценке. И для адекватной оценки необходимо использовать актуальную ставку дисконтирования. Однако, если горизонт расчета (жизненный цикл) проекта большой, актуальность использования дисконтирования возрастает в разы.

Методика расчета простых показателей эффективности инвестиционного проекта

Простые показатели оценки эффективности инвестиционных проектов включают в себя, такие основные показатели оценки, как:

Чистый денежный поток

Одним из ключевых показателей анализа целесообразности инвестиций является чистый доход. Его часто еще называют чистый денежный поток (ЧДП).

В ЧДП входят все притоки (Cash Inflow) и оттоки (Cash Outflow) проекта, полученные от операционной, финансовой и инвестиционной деятельности.

Чистый доход (NV — Net value) (чистый денежный поток) называется накопленный эффект (сальдо денежного потока) за расчетный период (горизонт расчета).

Таким образом, встаёт вопрос: «Так от чего же очищен этот доход?». Ответ — от налогов.

При этом необходимо помнить, что чистый доход не равен чистой прибыли. Это происходит по тому, что CF равен чистой прибыли + амортизация — капитальные вложения в основные фонды — затраты на формирование оборотного капитала — дивиденды.

Однако надо помнить, что не все системы налогообложения подразумевают формирование амортизационного фонда. Примером может быть УСН (доходы) .

Таким образом, чистый доход показывает сколько получит инвестор после возмещения всех инвестиционных затрат (возврата инвестиционных ресурсов).

Поэтому формула для расчета будет выглядеть следующим образом:

где CFi — денежный поток, полученный на каждом шаге расчета; I — размер инвестиций; T — горизонт расчета.

| Преимущества | Недостатки |

| Показывает на сколько доходы от инвестирования превышают первоначальные вложения | При сравнении разных проектов не позволяет учесть разницу в начальных инвестициях |

| Учитывает период жизни проекта по шагам расчета | Не показывает эффективность проекта, показывает — лишь эффект. |

| Позволяет производить сравнение различных инвестиционных идей | Требует сложных расчетов прогнозных значений показателей проекта. К точности прогноза очень сильно чувствителен результат. |

Пример расчета NV

На основе простой нормы прибыли, проанализируйте целесообразность принятия к реализации инвестиционного проекта со следующими характеристиками денежного потока по годам (тыс. руб.): -150, 30, 70, 70, 45.

Таким образом, инвестор потенциально сможет вернуть вложения в полном объеме и получит еще 65000 рублей.

Норма прибыли

Норма прибыли (ARR — Average rate of return) — показывает среднюю величину прибыльности (доходности) проекта.

Рассчитать можно ее по формуле:

где Pr — это прибыль.

Для нормы прибыли не существует однозначного критерия оценки. Данный показатель должен сравниваться со средней доходностью проектов из аналогичной отрасли или, например, данными конкурентов.

| Преимущества | Недостатки |

| прост в использовании | не учитывает фактор времени (инфляцию) |

| может использоваться для оценки эффективности работы управленческого персонала | дает неточные результаты в случае, если денежные потоки по шагам расчета неоднородны |

Пример расчета нормы прибыли инвестиционного проекта

На основе простой нормы прибыли, проанализируйте целесообразность принятия к реализации инвестиционного проекта со следующими характеристиками денежного потока по годам (тыс. руб.): -150, 30, 70, 70, 45.

Недискотированный срок окупаемости

Еще одним показателем является срок окупаемости. Он показывает через сколько времени инвестор сможет вернуть свои вложения.

Недисконтированный срок окупаемости (PP — Payback period) — время, требуемое для покрытия начальных инвестиций за счет чистого денежного потока.

С точки зрения анализа понятно, чем меньше период возврата капитала, тем эффективнее бизнес-идея. Но в любом случае этот показатель должен быть меньше, чем горизонт расчета проекта. Конечно же, если горизонт расчета изначально был выбран адекватный.

Те есть при выборе горизонта планирования надо понимать, что он должен отличаться в зависимости от отрасли, в которой реализуется проект. Это и понятно. Ведь инвестиции в недвижимость будут окупаться дольше чем, инвестиции в каршеринговые автомобили.

| Преимущества | Недостатки |

| Простота расчетов | Не учитывает возможные поступления денежных потоков после окончания расчетного периода (горизонта расчета) |

| Позволяет косвенно оценить риск проекта путем сравнения с горизонтом расчета | Не позволяет адекватно сравнивать разные проекты. Одинаковый срок окупаемости может быть при разном уровне экономического эффекта. |

| Срок окупаемости не позволяет оценить эффективность и ликвиднность бизнес-идеи. |

Расчет срока окупаемости при однородных денежных потоках (пример)

Данный тип расчета можно использовать при ряде допущений:

- все сопоставляемые с его помощью инвестиционные проекты должны иметь одинаковый экономический срок жизни;

- все проекты предполагают разовое вложение первоначальных инвестиций;

- после завершения вложения средств инвестор начинает получать примерно одинаковые ежегодные денежные поступления на протяжении всего периода экономической жизни инвестиционных проектов.

На основе простого периода окупаемости, проанализируйте целесообразность принятия к реализации инвестиционного проекта со следующими характеристиками денежного потока по годам (тыс. руб.): -150, 30, 70, 70, 45.

2 \text < year >9,5 \text< month >» title=»Rendered by QuickLaTeX.com» height=»47″ width=»554″ style=»vertical-align: -23px;»/>

2 \text < year >9,5 \text< month >» title=»Rendered by QuickLaTeX.com» height=»47″ width=»554″ style=»vertical-align: -23px;»/>

Определение срока окупаемости при неоднородных денежных потоках (пример)

Однако на практике зачастую денежные потоки проектов неоднородны. Причин этому множество.

Например, скорей всего денежный поток в момент запуска будет гораздо ниже, чем на этапе выхода на проектную мощность. Еще одним примером может быть сезонный бизнес.

В этих случаях определение периода окупаемости по формуле даст очень не точный результат.

Для решения этой проблемы можно использовать второй подход. В этом случае происходит сопоставление денежного потока и инвестиций по шагам расчета.

Ниже представлен пример данной оценки. Как мы видим, полученный результат отличается от периода окупаемости, рассчитанного с помощью формулы. Понятно, чем более разнородные потоки, тем больше это различие.

Индекс доходности

Индекс доходности характеризует рентабельность бизнес-проекта. Чем выше показатель, тем более выгоден проект для инвестора.

Недисконтированный индекс доходности (PI — Profitability index) — это показатель, характеризующий эффективность проекта через сопоставление чистого денежного потока проекта с инвестиционными вложениями.

Понятно, чтобы проект был экономически привлекателен, индекс должен быть больше единицы.

Однако в рамках анализа необходимо сравнивать полученное значение не только с 1, но и со значениями, аналогичными бизнесами.

Критерии оценки эффективности проекта (простые методы)

Все рассмотренные выше простые показатели эффективности инвестиционных проектов могут быть проанализированы и по графику денежного потока.

Денежный поток инвестиционного проекта: показатели эффективности

Денежный поток инвестиционного проекта: показатели эффективности

Однако, произведя расчет показателей коммерческой эффективности инвестиционного проекта, необходимо дать им развернутую оценку. На основе полученных результатов инвестор должен быть способен принять точное, адекватное решение об эффективности проекта. Так же он понимать целесообразность вложения собственных или заемных инвестиционных ресурсов.

Критерии оценки эффективности и их смысловая нагрузка приведены в таблице.

Критерии оценки эффективности инвестиционного проекта

Критерии оценки эффективности инвестиционного проекта

Следует заметить, что показатели чистого дохода (NV), периода окупаемости (PP), а также индекса доходности (PI) являются взаимосвязанными. А это значит, что проект не может быть с позиции одного показателя эффективным, а другого — неэффективным. Однако комплексное использование системы показателей поможет дать точную, адекватную оценку инвестиций.

Источник