- Бизнес-планы кооперативов (примеры) Рыбоводство Растениеводство Птицеводство Животноводство

- Разработка бизнес-плана сельскохозяйственного производственного кооператива «Букет Сарыкума»

- Разработка производственного, финансового, маркетингового и организационного планов СПК «Букет Сарыкума» на основе анализа его экономической и хозяйственной деятельности. Оценка конкурентоспособности предприятия. Характеристика рынка сбыта продукции.

- Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

- Возможности ведения бизнеса через производственный кооператив

- Ключевые особенности производственного кооператива.

- О возможностях налоговой экономии в ПК: риски и меры их снижения.

- Но мы будем не мы, если не предложим своим заинтересованным читателям своеобразный «зонтик», который позволит по возможности пережить надвигающуюся непогоду, и выйти максимально «сухими» в подобных делах.

- Пример использования ПК в практике taxCOACH®

Бизнес-планы кооперативов (примеры) Рыбоводство Растениеводство Птицеводство Животноводство

Еще по теме:

Наша команда может быть полезна Вам в решении следующих задач:

- консультации фермерам, сельскохозяйственным товаропроизводителям, сельскохозяйственным кооперативам, организациям и индивидуальным предпринимателям, осуществляющим производство, первичную и (или) последующую (промышленную) переработку сельскохозяйственной продукции и ее реализацию ;

- консультации по финансово-экономическим, налоговым, бухгалтерским, управленческим, маркетинговым вопросам;

- получение целевого финансирования, налоговых льгот, грантов и субсидий, иных видов поддержки;

- сопровождение проектов фермеров в конкурсах ФОИВ и РОИВ любых регионов России, включая Республику Татарстан;

- внедрение систем управления, бизнес-процессов, ИТ систем (автоматизации, цифровизации) ERP/MRP для компаний от микро- до крупного масштаба (3 — 700 сотрудников, до 250 функциональных ролей (ID), управления взаимоотношениями с клиентами (CRM), инвестиционного планирования (СИП), электронного документооборота (СЭД, ЭДО);

- консультационное сопровождение УК, резидентов, девелоперских и управляющих компаний (УК), муниципалитетов, Агентств и корпораций развития (АИР, КР) регионов, промышленных площадок, индустриальных парков, технопарков, территорий опережающего развития (ТОР), особых (ОЭЗ), свободных экономических зон (СЭЗ), бизнес-инкубаторов и других объектов инфраструктуры,

- разработка концепции развития (стратегии), бизнес-плана, технико-экономического обоснования (ТЭО), меморандума, презентации, паспорта проекта, подготовка пакета документации по проекту, юридической, иной документациилюбого бизнес-проекта;

Источник

Разработка бизнес-плана сельскохозяйственного производственного кооператива «Букет Сарыкума»

Разработка производственного, финансового, маркетингового и организационного планов СПК «Букет Сарыкума» на основе анализа его экономической и хозяйственной деятельности. Оценка конкурентоспособности предприятия. Характеристика рынка сбыта продукции.

| Рубрика | Экономика и экономическая теория |

| Вид | курсовая работа |

| Язык | русский |

| Дата добавления | 10.09.2012 |

| Размер файла | 53,1 K |

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Размещено на http://www.allbest.ru/

1. ВВОДНАЯ ЧАСТЬ

2. АНАЛИЗ ПОЛОЖЕНИЯ

3. СУЩЕСТВО ПРОЕКТА

4. ПРОИЗВОДСТВЕННЫЙ ПЛАН

5. ПЛАН ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ ПРОДУКЦИИ

6. ПЛАН МАРКЕТИНГА И ХАРАКТЕРИСТИКА РЫНКА СБЫТА

7. ОРГАНИЗАЦИОННЫЙ ПЛАН

8. ФИНАНСОВЫЙ ПЛАН

9. ПЛАН ДЕНЕЖНЫХ ДОХОДОВ И РАСХОДОВ

10. РАСЧЕТ ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ И ПОГАШЕНИЯ КРЕДИТОВ И ПРОЦЕНТОВ ПО НИМ

11. КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ В СТРОИТЕЛЬСТВО

12. ТИТУЛ ПЕРЕХОДЯЩЕЙ СТРОЙКИ

13. ЗАЯВКА ПО ГОСУДАРСТВЕННОМУ ИНВЕСТИЦИОННОМУ КРЕДИТУ

14. ПОЯСНИТЕЛЬНАЯ ЗАПИСКА К СМЕТНОЙ ДОКУМЕНТАЦИИ.

Сельскохозяйственный производственный кооператив «Букет Сарыкума».

Председатель кооператива — Халидова Х.Д.

Почтовые реквизиты: 368760 Республика Дагестан,

Г. Махачкала ул. Акушинского №56

Форма собственности: Кооперативная

Суть проекта: Приобретение посадочного материала для виноградников на площади 6 га, техническое перевооружение с целью стабилизации работы и развития производственно-финансовой деятельности, повышения качества и объемов производства, увеличение ассортимента и создание дополнительных рабочих мест.

Средства республиканского бюджета — 330 тыс. рублей;

Собственные средства — 1520 тыс.руб.

Совокупная стоимость проекта: 1901 тыс.рублей.

1. ВВОДНАЯ ЧАСТЬ

Сельскохозяйственный производственный кооператив «Букет Сарыкума» проанализировав состояние дел по производству продукции растениеводства, считает необходимым направить свои усилия на создание рентабельного хозяйства по производству продукции растениеводства, а именно на восстановление старых сортов винограда таких как — асыл-кара, козизюм, сарыэмчег, сапирави и др. Город Махачкала испытывает недостаток б такой продукции — жизненно необходимой для нормального развития любого человека.

Данное производство решено расположить на землях площадью 6 га администрации г. Махачкала, передаваемых администрацией села под аренду кооперативу ФКХ «Букет Сарыкума»

На выделяемых землях решено произвести посадку виноградников на площади 6 га.

Кроме нашей территории нигде в России не возможно на открытом грунте вырастить такие сорта винограда как -асыл-кара, коэизюм, сарыэмчег, сапирави и др., поэтому Российоких конкурентов нашему проекту нет.

При хорошей урожайности — от 80ц/га на четвертый год урожая, названные выше сорта винограда практически не требует опрыскиваний ядохимикатами, поскольку не имеет вредителей.

Соблюдение всех параметров технологического цикла от выращивания, сбора и режимов холодильного хранения, является гарантией успешной реализации в свежем виде в январе-феврале месяце на необъятном рынке России.

Целью настоящего проекта является:

1. Приобретение, нового высокоэффективного импортного и отечественного технологического оборудования по выращиванию винограда, приобретение посадочного материала.

2. Обновление энергетического, подъемно-транспортного, автомобильного и прочего вспомогательного оборудования;

3. Организация производства высококачественного, конкурентоспособного винограда по современной технологии о применением старинных технологий возделывания винограда, пользующегося повышенным спросом как на внутреннем, так и на внешнем рынке отвечающих современным требованиям.

Проводимые ярмарки оптовой торговли в г. г. Махачкале. Москве, Ростове-на-Дону, Ставрополе, Махачкале показали наличие большого опроса на данный вид продукции. Благодаря своим потребительским качествам, высокой урожайности, предлагаемые сорта винограда давно завоевали должный интерес населения, а наличие деловых и профессиональных качеств у руководителя сельскохозяйственного кооператива является залогом успеха данного предприятия. Однако, отсутствие налаженного производства внутри России, слабая техническая оснащенность предприятий крестьянско-фермерских хозяйств, отсутствие оборудования и налаженных технологий по производству предлагаемых сортов винограда не позволяют осуществить выпуск конкурентоспособной продукции.

Становление и развитие производства продукции сельского хозяйства является одним из основных направлений Концепции развития агропромышленного комплекса Республики Дагестан, так как наличие местной сырьевой базы, трудовых ресурсов, повышенный специфический опрос населения (оправданный климатическими условиями региона), наличие большого количества простаивающих производственник площадей создают оптимальные условия для становления этого приоритетного направления в развитии сельского хозяйства.

Основные показатели проекта.

Наименование показателей, ед. измер.

Всего по ПСД в Ценах 1999г.

Ценах 1999г. т.руб.

Подлежит выполнению до конца строительства

Подлежит выполнению по годам в средне год. Ценах года проведения конкурса

на начало текущего года

на момент подачи заявки на кон курс

В ценах На 1999г, Тыс.р..

В сред. Ценах Года Конкурса Тыс.р.

2. АHAЛИЗ ПОЛОЖЕНИЯ ДЕЛ В ОТРАСЛИ

Объемы производства по выпуску важнейших видов продукции сельского хозяйства, б 1999г. в целом по России сократилось по отношению к 1993г. на. 45%, в том числе по винограду от 20% до 60% в зависимости от вида и сорта винограда. По Республике Дагестан уровень выращивания винограда в 1999 г. по отношению к 1998 г. составил лишь 8,2%.

Потребность населения г.Махачкала да и Республики Дагестан в винограде не удовлетворяется в полной мере.

Замедление процесса обновления основных фондов привело к старению парка действующего технологического оборудования. Около 20.% его находится в эксплуатации более 20 лет. Не ведется расширение виноградниковых плантаций, восстановление заброшенных виноградников, возрождение старых сортов винограда.

На большинстве предприятий отрасли продолжается спад производства. Падение объемов имеет место по всей номенклатуре сельскохозяйственной продукции. Если в 1991-1992 годах главной причиной сокращения выпуска продукции была необеспеченность финансовыми средствами, то в 1993 — 1999 годах главным образом из-за трудностей сбыта.

Трудности сбыта главным образом обусловлены:

-низкой конкурентоспособностью отечественной продукции, связанной с низким качеством, а также оснащением предприятий устаревшим оборудованием, не отвечающим современным требованиям, улучшением качества выпускаемой продукции в погоне за снижением трудоемкости;

-низким уровнем исследований конъюнктуры рынка и проведения маркетинга;

-появлением на потребительском рынке импортной продукции, удовлетворяющей требованиям потребителей как по цене, так и по качеству.

В настоящее время в Республике Дагестан имеется достаточно мощный, но деформированный агропромышленный потенциал по производству продукции сельского хозяйства. Из-за острого кризиса в отрасли, агропромышленным комплексом в 1999г. произведено продукции на 15,8 млн.рублей. Общий спад производства в сравнении с 1990 годом в сопоставимых ценах 1999г. составил 64%, в том числе по винограду — 61,4%. Важной проблемой отрасли является слабая техническая оснащенность предприятий возделывающих виноград, их ориентированность на выращивание в основном традиционных сортов винограда, отсутствие оборудования и налаженных технологий по производству более высокоурожайных и не требующих большого количества химикатов винограда, позволяющей удовлетворить потребность республики и других регионов Российской Федерации в винограде.

Для компенсации некоторой части потребности в винограде и направлена деятельность о/х производственного кооператива «Букет Сарыкума» в Кумторкалинском районе Республики Дагестан.

Проанализировав вое эти данные, мы видим, что вое кто работает в настоящий момент на данном предприятии, администрация Кумторкалинского района Республики Дагестан, которая оказывала и оказывает всяческую помощь в стабильном развитии производства, заинтересованы в скорейшем выполнении данного проекта, будут стремиться к его развитию и повышению конкурентоспособности предприятия.

3. СУЩЕСТВО ПРОЕКТА

Проектом закладки и возделывания винограда сельскохозяйственного производственного кооператива «Букет Сарыкума», по возрождению старых Кумторкалинских сортов таких как асыл-кара, коз-изюм, сарыэмчег, сапирави и других сортов, для поставки в г.Махачкала и другие регионы Российской Федерации.

Закладка и выращивание винограда и возрождение старых сортов винограда намечается на землях выделенных сельскохозяйственному производственному кооперативу «Букет Сарыкума» администрацией г. Махачкала Площадь участка — 6 гектаров. Работы будут вести работники фермерско-крестьянского хозяйства, отобранные на конкурентной основе.

Предлагаемый товар имеет большой рыночный спрос,.экологически чистый, имеет доступную цену, гарантировано высокое качество, которое сохраняется в течение длительного срока хранения.

В настоящее время вое работы по маркетингу полностью завершены. Территория подготовлена под строительство. Разработана проектно-сметная документация, проведена комплектация оборудования.

Будет приобретена также и различная сельскохозяйственная техника для выполнения работ на виноградниковых плантациях, для выполнения транспортных работ, для перевозки работников к месту работы и обратно к месту проживания.

Кроме этого в фермерско-крестьянском хозяйстве выполняется и другие организационно-технические мероприятия, что в целом позволит крестьянскому хозяйству стабильно работать и выпускать высококачественную, конкурентоспособную и сравнительно дешевую сельскохозяйственную продукцию. Будут также созданы дополнительные рабочие места в районе с большим процентом безработного трудоспособного населения.

Предполагаемые цены реализации винограда представлены в таблице. Стоимость ввозимого аналогичного товара составляет в среднем в 0,4 раза выше.

Решение о закладке виноградников следующими обстоятельствами:

— наличием устойчивого и постоянного опроса потребителей на данный вид сельскохозяйственной продукции;

— наличием необходимых площадей, коммуникаций и энергоресурсов;

— наличием свободных трудовых ресурсов:.

Успех предприятия обосновывается энергичностью и компетентностью его Председателя. Гарантия успеха обоснована также тем, что на данном предприятии будет выпускаться сельскохозяйственная продукция имеющая колоссальный сбыт, заработная плата работающих будет высокая и стабильная, предприятие будет иметь хорошие прибыли за счет реализации сельскохозяйственной продукции.

Цены реализации различных сортов винограда.

Источник

Возможности ведения бизнеса через производственный кооператив

Производственный кооператив (далее по тексту — ПК) достаточно часто упоминают как эффективную модель налоговой оптимизации, особенно в части уплаты страховых взносов. Производственный кооператив действительно дает в этом плане ряд возможностей, однако не так много, как об этом заявляют некоторые «налоговые Копперфильды». И, как это обычно бывает, для реализации этих возможностей на практике потребуется уделить много внимания специфике бизнеса и особенностям производственного кооператива как юридической конструкции.

Помимо Гражданского кодекса РФ, правовое положение производственных кооперативов регулируется Федеральным законом от 08.05.1996 № 41-ФЗ «О производственных кооперативах».

Производственным кооперативом (артелью) признается добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности (производство, переработка, сбыт промышленной, сельскохозяйственной и иной продукции, выполнение работ, торговля, бытовое обслуживание, оказание других услуг), основанной на их личном трудовом и ином участии и объединении его членами (участниками) имущественных паевых взносов. п. 1 ст. 106.1 Гражданский кодекс РФ

Суть состоит в том, что это коммерческая организация, являющаяся объединением граждан (также членами производственного кооператива могут быть и юридические лица) в целях осуществления совместной предпринимательской деятельности в рамках какой-либо производственной отрасли. В определении содержится примерный перечень таких видов деятельности, однако он не является исчерпывающим. По сути, любая деятельность может быть оформлена в виде ПК.

Ключевые особенности производственного кооператива.

К важным особенностям ПК, на которые стоит обратить внимание, следует отнести:

- Наличие законодательно закрепленного требования к минимальному количеству членов ПК — не менее пяти человек. Максимальное число членов кооператива не установлено;

- Членов кооператива можно разделить на две группы:

- принимающие личное трудовое участие в деятельности кооператива;

- не принимающие личное трудовое участие в деятельности кооператива. Их количество не должно превышать 25% от числа членов кооператива, входящих в первую группу.

- Кооператив может нанимать на работу сотрудников, не являющихся членами кооператива. Их число не может превышать 30 % от количества членов ПК.

- Член кооператива вносит в качестве вклада, в том числе, свою способность к труду, поэтому нет необходимости заключать с ним трудовой договор. Отношения с кооперативом (в частности, порядок вступления и выхода из кооператива, порядок распределения прибыли и т.п.) регулируются законом, уставом кооператива и правилами внутреннего распорядка кооператива, а не трудовым договором (ст.19, 20 ФЗ «О производственных кооперативах»).

- Члены кооператива, не заключившие трудовой договор с кооперативом, но принимающие трудовое участие в деятельности кооператива (ведь именно с этой целью они и объединились в кооператив), не учитываются при определении средней списочной численности работников кооператива (пп. «з» п.80 Приказа Росстата от 26.10.2015 N 498 «Об утверждении Указаний по заполнению форм федерального статистического наблюдения. »).

Соответственно, есть возможность соблюдения ограничения по предельной численности работников для применения УСН (100 человек) при фактическом задействовании в производственном процессе намного большего числа лиц, так как члены кооператива при исчислении предельной численности не учитываются.

Таким образом, если объединить в кооператив производственных рабочих, численность остальных сотрудников (например, отдельный бухгалтер, уборщицы) не превысит 100 человек, они будут наемными сотрудниками.

Прибыль кооператива распределяется между его членами в соответствии с их личным и (или) иным участием и размером паевого взноса.

Члены кооператива, принимающие личное трудовое участие в деятельности кооператива, имеют право получать плату за свой труд в денежной и (или) натуральной формах.

Что касается обязательного страхования, то члены кооператива подлежат социальному и обязательному медицинскому страхованию и социальному обеспечению наравне с наемными работниками кооператива. Время работы в кооперативе включается в трудовой стаж, в трудовой книжке делается запись о членстве в кооперативе.

О возможностях налоговой экономии в ПК: риски и меры их снижения.

Прибыль кооператива распределяется между его членами в соответствии с их личным и (или) иным участием и размером паевого взноса (п.1 ст.12 ФЗ «О ПК»(1). При этом, пропорционально размеру паевого взноса может распределяться не более 50% всей прибыли ПК (п.2 ст.12 ФЗ «О ПК»).

Именно в этом кроется одновременно потенциал и опасность эффекта оптимизации страховых взносов при выплатах членам производственного кооператива!

Разберем по-порядку. Законодательно предусмотрено два варианта оплаты труда членов кооператива:

1) плата за труд в денежной и(или) натуральной форме. Это фактически заработная плата, которая облагается НДФЛ и страховыми взносами в общеустановленном порядке.

Итого налогообложение: 13 % НДФЛ + 20 (30) % страховые взносы.

2) часть прибыли ПК, распределенная в его пользу:

а) пропорционально размеру паевого взноса — таким образом может распределяться не более 50% прибыли (ч. 2 ст. 12 ФЗ «О ПК»).

Данная выплата по своему характеру не является доходом от выполнения работ (оказания услуг) и является по своему содержанию дивидендом (п.1 ст. 43 НК РФ). Подлежит выплате из чистой прибыли и не облагается страховыми взносами. Ставка НДФЛ при этом составляет 13% как для выплаты дивидендов.

Итого: налог на доходы у кооператива (20% налог на прибыль либо 5 (6, 10, 15) % по УСН) + 13 % НФДЛ.

б) в соответствии с личным трудовым участием члена кооператива.

Выплаты членам ПК в связи с их личным участием также по своей природе являются дивидендами и не должны облагается страховыми взносами. Но, увы, государственными органами, в том числе, к сожалению, и судами, эти выплаты рассматриваются как оплата труда.

Все началось с Определения Верховного суда РФ от 10.02.2015г. по делу № А65-23251/2013.

В том случае Производственный кооператив заключил трудовые договоры со всеми своими членами и выплачивал им заработную плату. Свою же чистую прибыль он распределял следующим образом:

30% – в равных долях между членами кооператива, то есть пропорционально равным паевым взносам;

70% – пропорционально трудовому участию, которое определялось исходя из годовой суммы заработной платы каждого члена кооператива.

Пенсионный фонд по результатам выездной проверки исчислил ПК с указанных 70% страховые взносы, что и стало предметом судебного спора, который дошел до Верховного Суда. В итоге Суд постановил, что распределение 70% прибыли в данном случае полностью зависит от размера выплат за исполнение сотрудниками (членами кооператива) своих трудовых обязанностей и напрямую связано с системой оплаты труда, в связи с чем выплаты являются стимулирующими и носят поощрительный характер, а потому подлежат обложению страховыми взносами.

Таким образом, только та часть прибыли, которая распределяется пропорционально паевому взносу, приравнивается к дивидендам и не облагается страховыми взносами.

Но мы будем не мы, если не предложим своим заинтересованным читателям своеобразный «зонтик», который позволит по возможности пережить надвигающуюся непогоду, и выйти максимально «сухими» в подобных делах.

Итак, что делать:

1. Во-первых, используйте «по полной» предусмотренную законодательством возможность распределения прибыли между членами кооператива пропорционально паевым взносам, то есть на все 50%. На выплаты, распределяемые таким образом, Пенсионный фонд не покушается.

2. Понятие «трудовой функции», выполняемой работником в рамках трудового договора, все-таки не тождественно понятию «трудового вклада» члена кооператива, как бы того не хотелось представителям Пенсионного фонда.

Поясним, «трудовая функция» напрямую не связана с получаемой кооперативом прибылью, и выплаты производятся работнику в данном случае за сам факт ее исполнения и регулируются трудовым законодательством. Тогда как «трудовой вклад» напрямую должен определять получаемую кооперативом прибыль, и устанавливается в соответствии с его Уставом. Трудовой вклад членов кооператива, исполняющих идентичные трудовые функции, может быть разным.

Если обратиться к рассмотренному нами делу, то ПК допустил фатальную ошибку, прямо увязав по Уставу трудовой вклад с зарплатами членов кооператива по трудовым договорам. В таком случае получается, например, чтобы увеличить долю в прибыли какому-нибудь члену кооператива, необходимо повысить ему заработную плату до соответствующего уровня. Следовательно, вся деятельность членов кооператива была подчиненна трудовому законодательству. Это и предопределило в значительно степени «нехорошее» решение Верховного суда.

Поэтому учимся на чужих ошибках и исключаем из Устава ПК любые возможные отсылки к нормам трудового законодательства. Даже рекомендуем прямо отразить в Уставе, что члены кооператива не получают заработную плату за труд, а получают дивиденды при ежемесячном распределении прибыли в зависимости от их трудового участия, которое определяется Уставом.

При определении порядка распределения прибыли в соответствии с трудовым участием не ссылайтесь на процесс труда, делайте акцент на его результате, то есть на трудовом вкладе в получаемую кооперативом прибыль.

Например, для продажников можно разработать систему баллов, учитываемых при распределении прибыли, начисляемых в зависимости от количества и суммы заключенных сделок. Можно применять разные повышающие коэффициенты к сделкам, заключенным с новыми клиентами, понижающие — к сделкам, от которых клиент отказался и т.д.

Для производственных сотрудников система баллов может исходить из планируемого и фактического объема производства, приходящегося на каждого члена кооператива, применения понижающих коэффициентов при наличии «брака» и т.п.

Избегайте в регламентации деятельности членов кооператива отсылок к документам, свойственным для трудовых отношений: штатное расписание, тарифно-квалификационные характеристики работы, должностные инструкции, приказы о назначении на должность и прочие документы, указывающие на конкретную профессию, специальность, вид поручаемой работы. Например, в производственном кооперативе штатное расписание совершенно точно должно быть заменено на «список участников кооператива, принимающих личное трудовое участие в деятельности кооператива». Вместо привычных приказов должны оформляться протоколы собраний членов ПК и распоряжения Председателя ПК, действующего в соответствии с Уставом.

3. Еще один момент. Уделяйте внимание составу членов кооператива, старайтесь не включать в него работников, функционал которых напрямую не влияет на генерацию прибыли, например бухгалтер, юрист, обслуживающий персонал и т.д. С ними лучше заключить трудовые договоры или перевести на аутсорсинг.

Если возникла необходимость заключить трудовой договор с членом кооператива, то четко отделите функцию, за которую он будет получать зарплату, от его трудовой деятельности, как участника кооператива.

Мы уверены, что такие меры повысят шансы отстоять право не платить страховые взносы.

Однако в любом случае по сравнению с трудовым участием размер денежных средств, получаемых каждым членом кооператива на руки, может быть больше за счет уменьшения сумм поступлений в бюджет в виде страховых взносов.

В качестве деловой цели создания кооператива будет повышение заинтересованности работников в качественном результате для повышения уровня их дохода, уменьшения текучести кадров. Поэтому наряду с налоговой оптимизацией ПК дает и явный управленческий эффект: повышает мотивацию сотрудников, дает ощущение участия каждого сотрудника в распределении прибыли, что увеличивает заинтересованность в росте доходности производства.

В итоге, в случае применения на практике такой организационно-правовой формы как производственный кооператив, можно получить явно заметный эффект снижения налоговой нагрузки (есть возможность перехода с ОСН на УСН при любой численности членов ПК), а также размер перечисляемых страховых взносов, увеличив при этом размер выплат членам ПК на руки и дополнительно получив действенный способ мотивирования всех членов ПК к развитию производства и увеличению его прибыльности.

При этом мы категорически не рекомендуем следовать советам многих консалтеров и создавать из всех своих сотрудников производственные кооперативы, отказываясь от трудовых договоров с ними и экономя таким образом на зарплатных налогах. С огромной долей вероятности этот шаг будет признан налоговой схемой со всеми последствиями, поскольку отсутствует разумная деловая цель построения отношений подобным образом. Согласитесь, странно выглядит компания, занимающаяся розничной торговлей, не имеющая в штате ни одного продавца, но заключившая договор с неким Производственным кооперативом «Розничные продавцы». Очень сильно это напоминает «аутсорсинговые схемы» прошлых лет, на которых погорело не мало наших ритейлеров.

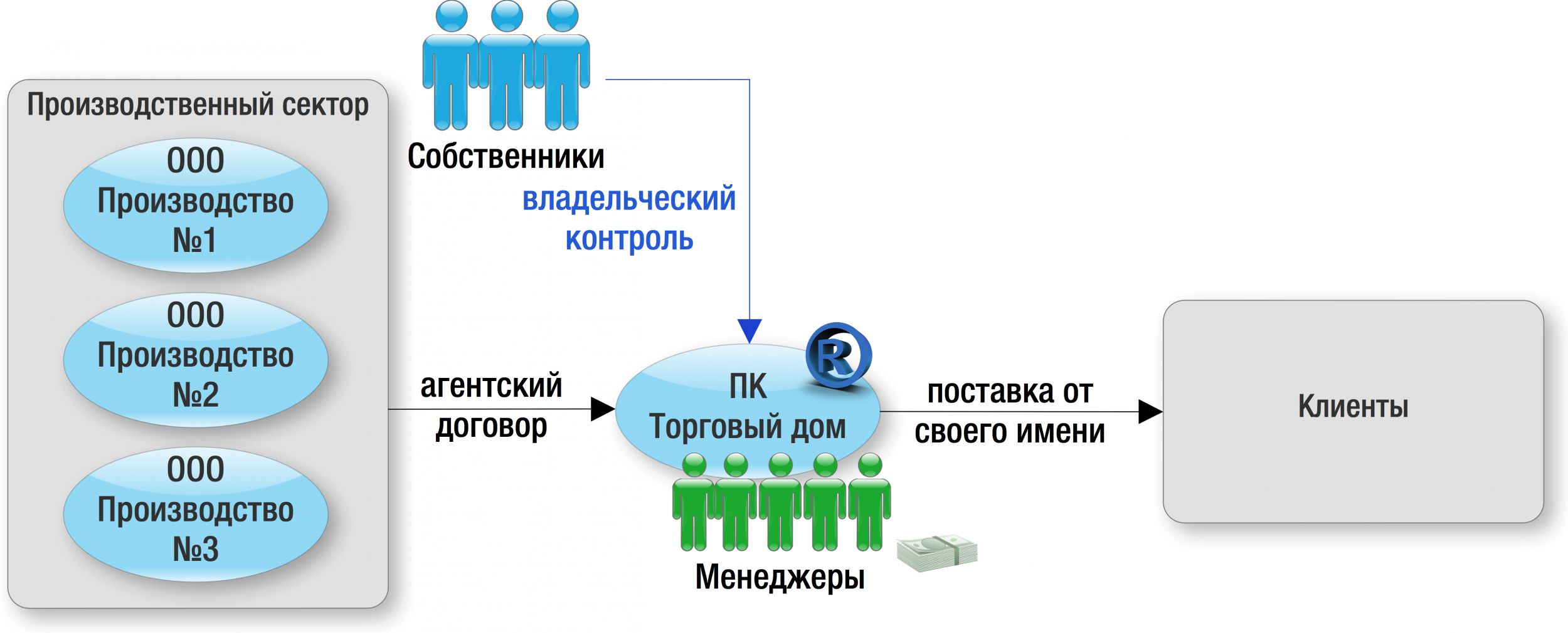

Пример использования ПК в практике taxCOACH®

Примером того, в каком случае можно использовать этот инструмент, является следующая ситуация:

Основным видом деятельности бизнеса было производство химических веществ и их продажа промышленникам. При этом ключевая особенность заключалась в том, что подобных химических производств было несколько, и постоянно появлялись новые. Продажей же занималась группа менеджеров, не имеющих специальных познаний в химии, но умеющих продать «что угодно».

Особенности их «условий труда» заключались в следующем:

- минимальный фиксированный оклад;

- основной доход — процент от прибыли, заработанной конкретным менеджером;

- прописанная система штрафов и поощрений, разработанная самими менеджерами;

- дополнительные основания для увольнения менеджеров;

- отсутствуют стационарные рабочие места: имеется помещение с пустыми рабочими столами, за которые любой из менеджеров может сесть со своим ноутбуком. После работы стол должен оставаться таким же пустым как и был. Подобие коворкинговых центров.

Очевидно, что подобный характер отношений менеджеров и компании не вмещаются в рамки трудовых отношений с их обязательными нормативами и гарантиями.

Поскольку важной особенностью этой части бизнеса является именно умение продать «все что угодно», эту его компетенцию и было решено облечь в форме Производственного кооператива, оказывающего соответствующие услуги производственным подразделениям.

Созданный в форме ПК Торговый дом в этом случае накапливал клиентскую базу и опыт успешной деятельности, продавая от своего имени и под своей торговой маркой химические вещества. Производственный же сектор мог в свою очередь нарастать и видоизменяться без ущерба связям с клиентами. Все нюансы отношений с менеджерами были гибко отрегулированы в Уставе ПК.

В результате это позволило не только облечь все особенности работы «продажников» в юридически правомерные формы, но и дать возможность для законной экономии зарплатных налогов и получения наличных средств. При этом подчеркиваем — что налоговая экономия здесь — не основная цель, а «побочный» эффект обличения отношений в соответствующую им юридическую форму. В таком случае налоговая выгода никогда не будет признана необоснованной.

Таким образом, использование производственного кооператива в группе компаний требует сдержанного подхода, а некоторые его действительно уникальные и эффективные особенности открываются только продвинутым пользователям.

Источник