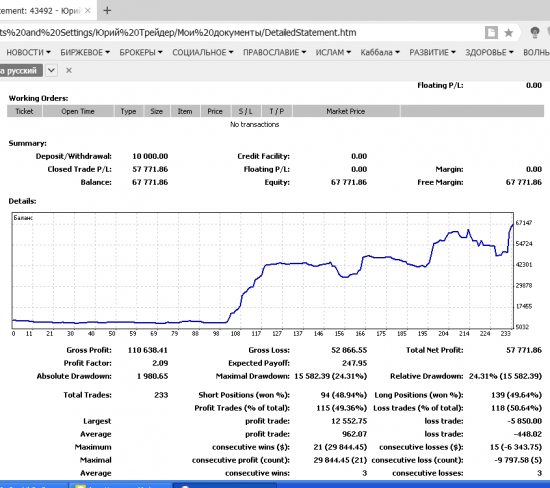

- график доходности

- ЭКВИТИ

- Почему не стоит верить ЛЧИ и графику доходности.

- Идеальный (параболический) график доходности

- Эквити [06.08.2015-14.08.2015]

- График доходности! в соревновательном виде! ПЛЮСУЕМ!!

- Доказательство, что зарабатывать на рынке на длительной дистанции — МОЖНО

- Помогите советом по графику доходности

- Анализ торговли трейдера

- Результаты Вашей торговли или Почему Вы не ведете раздел «Мой счет»?

- Как по кривой доходности можно предсказать рецессию

- Что такое кривая доходности и какой она может быть?

- О чем говорит инвертирование кривой ?

- Сейчас складывается такая ситуация?

график доходности

ЭКВИТИ

Доброго здравия всем, ко мне обратился знакомый, предоставил отчет за 5 месяцев, спросил, как оно?

Хотелось бы прочитать мнения, трол

Почему не стоит верить ЛЧИ и графику доходности.

ЛЧИ, как схема маркетинга брокеров и биржи.

Основной минус ЛЧИ заключается в отсутствии качественной оценки при совершении сделок, основным критерием является доходность (см. пункт 6.3, положение о конкурсе), что и губит весь это проект.А доходность на самом деле совсем ничего не значит. Важен риск на который идет система (просадка,VAR,CVAR) и различие между фактом и прогнозом (MRPE,MAPE) в процентном соотношении, а так же разброс доходности (стандартное отклонение) и работа с так называемыми «хвостами» — резкими скачками (учитывает, это ли ваша система — адаптивное прогнозирование, нейронная сеть). Не важно, какая у вас доходность, если сегодня вы заработаете плюс 50%, а завтра минус 100%.

Поскольку нету качественной оценки управления капиталом, считать данный конкурс и всяких гуру в нем — профессионалами рынка смысла не имеет, это просто отдельные лица, которым повезло, они не считают риски, не считают разброс доходности, не считают ошибку прогноза, ну и куча других вещей, которые необходимы для качественного прогнозирования. Скажу больше у многих даже нету понимания адаптивного прогнозирования, о чем дальше можно говорить!

Идеальный (параболический) график доходности

Я всегда знал, что если стабильно ежемесячно показывать положительную доходность, то через какой-то промежуток времени, за счет «сложных» процентов график доходности начнет параболически закругляться вверх. Но на практике таких счетов никогда не встречал.

Сегодня мониторил интересные ПАММ-счета Альпари и нашел счет «Expensivebuyer», который существует уже более 6 лет и имеет параболический график доходности.

Эквити [06.08.2015-14.08.2015]

График доходности! в соревновательном виде! ПЛЮСУЕМ!!

Уважаемый смарт-ЛАБ

Сделайте плиз опцию чтобы можно было в личном кабинете сравнивать свою кривую доходности с кривыми своих друзей.

только нужно внести пару изменений:

1) начальная точка «периода выборки»* это 100 пунктов (индекс) с течением времени этот индек меняется (точно так же как и кривая доходности)

2) * «период выборки» —

так как все юзеры имеют разные даты начала ведения графика доходности то нужна опция когда трейдер выбирает у себя в личке период за который он хочет увидеть сравнительный график. Начальная дата этого периода и будет 100 пунктов индекса.

3) нужна опция где юзер выбирает (среди своих «друзей») тех с кем хочет увидеть сравнительный график.

Доказательство, что зарабатывать на рынке на длительной дистанции — МОЖНО

На днях заказал отчеты у брокера и построил по ним график прироста одного из депозитов, которым управляю.

До середины 2012 года, этот портфель управлялся в рамках одного из 15 портфелей, и это была фортсовая часть портфеля. Я не уделял ей особого внимания и тоговал неактивно от случая к случаю, однако доходность этой части портфеля была положительная.

С мая 2012 я начал активно управлять этой частью депозита, уже выделенной в отдельный счет и получать % от прибыли.

Итак, вот график.

В графике учтены брокерские издержки. Прибыль не реинвестируется и в дальнейших торгах не участвует. В моменте просадка, которая скорее всего в течение 1-2 месяцев будет ликвидирована. Заметил, что летом результат либо нулевой, либо случается просадка. Думаю, что с этим делать. Возможно на лето надо уходить в другие инструменты или в банковский депозит, но активно не торговать.

Помогите советом по графику доходности

Всем привет! Хотел попросить совета у добрых Смартлабчан. Возможно, кому-то мой вопрос покажется совсем тупым, но я реально не совсем понимаю как это сделать. Итак вот что дано:

Например у меня в начале года есть депозит в 4 млн. рублей. Затем через какое-то время торгов этот депозит увеличился до 5 млн. Я снимаю этот прирост в 1 млн. руб и вывожу в кэш. Депозит становится снова 4 млн. Затем я торгую дальше и ближе к концу года приращиваю еще 1 млн. руб. Счет снова становится 5 млн, и вновь я этот 1 млн. прироста вывожу в кэш.

По итогам года я заработал 2 млн. руб, соответственно 50% за год. Так вот как мне нарисовать график доходности за этот год, с учетом того, что я 2 раза делал вывод, чтобы была растущая эквити и был виден этот прирост в 50%? К тому же это нужно сделать за несколько лет с учетом всех выводов. То есть мне нужен график доходности такой, как будто я ничего не выводил, чтобы показать именно изменение счета и доходность.

Как это сделать? Может есть какая-то специальная программа? Заранее спасибо))

Анализ торговли трейдера

Отрывок из анализа, проведенного специалистами проекта «Статистика трейдера».

«Добрый вечер. Провел более подробный осмотр и анализ Вашей статистики. К сожалению, она не достаточно полна для тщательного анализа, но думаю, для начала необходимо избавиться от наиболее грубых нарушений правил торговли. Тогда мы сможем корректировать Вашу торговлю в деталях и идти к совершенствованию все глубже и глубже.

Начнем с того, что бросается в глаза.

Как я уже говорил, на лицо отсутствие каких – либо убеждений касательно торговли в целом. Я спрашивал у Вас по поводу предпочитаемого стиля торговли, не только для выработки конкретных рекомендаций, но и потому что из текущих данных можно сказать, что стиля пока никакого нет.

При соотношении прибыльных сделок к убыточным – 41% к 59%. Средняя прибыльная сделка практически равна средней убыточной (95,37/96,27).

Результаты Вашей торговли или Почему Вы не ведете раздел «Мой счет»?

Друзья, добрый вечер!

Будет много критики и не довольных!)))

Ресурс для трейдеров и ради трейдеров, но доходность известна лишь наверно только у меня, Тимофея Мартынова и Дмитрия Солодина (первые списки трейдеров, без меня конечно же))… Остальные не смотрел.

Какой Ваш результат торговли? Как узнать? Зачем Вы выкладываете свои посты, вью,… для рейтинга? Вы заработали на своих постах? Ради рейтинга? Что тогда на счете?

Я выкладываю свои сделки. Доходность и все прочее… Как на ладони. Я не боюсь ошибиться, и не стыжусь критики в мой счет… Посты в основном из моих сделок. Поэтому и обсерают, скажем нормально… Также уважаю тех, кто выкладывает посты своей торговли, своих реальных сделок.

Аналитиков тут намного больше, чем действительно торгующих..

Даже, те же Василий Олейник и 123insaider ничем не отличаются… Пружина, ручеек, лед- тоже самое, что и поддержка, сопротивление, тренд, канал; долговой кризис, видео, премаркет… Вы что-нибудь заработали от своей торговли? По рейтингу видно, что заработали! Тогда, почему нет доходности.

Что мешает.

Посмотрите, что у Вас в разделе «Мой счет».Почему там ничего нет? Подумайте, насколько компетентны ваши посты? Стоит ли им верить? Премаркет, анализ и вся прочая чепуха не в счет. Что по итогам дня?!

Источник

Как по кривой доходности можно предсказать рецессию

Предсказание — дело неблагодарное. Особенно на финансовых рынках. Однако замечать общие тенденции и понимать, что они могут за собой повлечь — полезный навык. В этой статье оттачиваем его на примере кривой доходности американских гособлигаций.

Помогли разобраться в теме наши коллеги из финтех-компании DTI Algorithmic: Андрей Тимошин, главный стратег по валютным и сырьевым рынкам, Михаил Дорофеев, главный портфельный аналитик и стратег, и Александр Бутманов, управляющий партнер. Обсудили с ними,

- что такое кривая доходности и как она обычно выглядит,

- о чем говорит ее инвертирование,

- какая ситуация складывается сейчас на американских рынках.

Ниже подробное интервью.

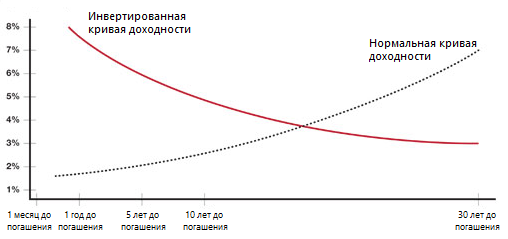

Что такое кривая доходности и какой она может быть?

Андрей Тимошин, главный стратег по валютным и сырьевым рынкам финтех-компании DTI Algorithmic:

Если кратко, то кривая доходности — график, показывающий доходность одинаковых финансовых инструментов с разным сроком до погашения. Ее считают нормальной, когда ставки по коротким инструментам (по облигациям с небольшим сроком до погашения) меньше, чем по длинным. То есть чем дальше в будущее, тем выше ставка — в нее закладывается временная риск-премия.

Например, кредит на один год мне обойдется дешевле, чем на десять лет. Потому что за десять лет может много причин возникнуть, по которым я кредит не отдам. Это самый простой пример процентной кривой. Кривая доходности облигаций отображает примерно то же самое. Кредиторы хотят большую доходность за временной риск, который несут, давая деньги взаймы.

На какие-то периоды времени кривая доходности может уплощаться. Это значит, что на рынке по какой-то причине наблюдается дисбаланс: ближняя доходность слишком сильно увеличивается. В результате доходности инструментов разной длительности выравниваются и образуют прямую линию. Другими словами, уплощается.

Если дисбаланс продолжается, происходит инвертирование кривой — отдаленные доходности оказываются меньше ближних (см. график ниже).

Нормальная и инвертированная кривые доходности — Открыть оригинал

#подробнее О кривой доходности и ее видах на Investopedia

О чем говорит инвертирование кривой ?

Андрей Тимошин:

Нормальное состояние рынка — когда цены акций и облигаций движутся разнонаправленно: одни растут, а вторые падают. Акции растут, когда на рынке все позитивно и можно позволить себе больший риск. Облигации же считаются менее рисковым активом, поэтому в них уходят в неспокойные моменты с рынка акций. При таких взаимосвязях сохраняется нормальная кривая доходности.

Однако случаются ситуации, когда отношение к риску меняется с «нормального» на «паникующее». В таком состоянии инвесторы выходят в деньги. Обычно позиции закрываются сразу на фондовом и долговом рынках.

При этом торги в основном идут в краткосрочных бумагах, а не в долгосрочных. Есть несколько причин этого. Во-первых, в дальнем конце кривой в принципе меньше торгов даже в нормальном состоянии, из них сложнее выйти, а распродают наиболее ликвидные бумаги.

Во-вторых, люди экстренно бегут от риска именно в краткосрочной перспективе.

Наконец, инвесторы в длинные гособлигации обычно более пассивны. Они получают более высокую доходность, поэтому имеют больше возможностей для хеджирования. Так что «болевой порог» у них выше, а необходимость быстрых действий — ниже.

В результате таких распродаж краткосрочных облигаций ближний конец кривой доходности поднимается вверх от своего нормального положения.

#справка Доходность облигаций рассчитывается как будущая прибыль (купоны или номинал), деленная на цену. Поэтому доходность обратно зависит от цены. Подробнее об этом на Insider.pro

То есть уплощение и инвертирование кривой отображает кризисное явление — в моменте всем срочно нужна ликвидность.

Это касается кривой не только облигаций, но и других продуктов, привязанных к ключевой ставке страны, в которой данное явление наблюдается.

На рынок акций это инвертирование кривой доходности воздействует, как правило, позднее. Он может расти еще какое-то время, не замечая негатива с долгового рынка по ряду причин. Это маржинальная торговля, выкуп компаниями своих акций за счет накопленных ранее денег, эйфория инвесторов на растущем рынке, и так далее.

Михаил Дорофеев, главный портфельный аналитик и стратег финтех-компании DTI Algorithmic:

Если кривая доходности гособлигаций страны уплощается и становится инвертированной, значит, ставки регулятора повышены слишком высоко. Деньги стоят слишком дорого. Инвесторы активно продают ближние облигации, в результате чего их доходности становятся аномально высокими.

#справка Доходность длинных облигаций отражает взгляды рынка на будущее экономики. Если инвесторы ожидают экономический рост и соответствующее ускорение инфляции, то требуют большую премию за вложенные средства. Поэтому чем прогнозы оптимистичнее, тем выше долгосрочная доходность. Подробнее об этом на Bloomberg.

Доходность коротких облигаций сильнее зависит от ключевой ставки. Когда ставка растет, деньги становятся дороже и инвесторы требуют большие купоны или дисконт при покупке облигации. В результате чем выше ставка, тем выше доходность. Подробнее об этом на InvestProfit

Это является предвестником того, что в экономике начинается рецессия из-за перехода денежно-кредитной политикой «точки невозврата». Слишком высокие ставки снижают совокупный спрос и замедляют экономическую активность.

Есть, однако, одно наблюдение, которое я сам проверял на данных американского рынка — доходностях U.S. Treasuries и значениях S&P500. После того как кривые инвертируются — то есть доходности ближних облигаций становятся выше, чем дальних — финансовые рынки продолжают рост. Акции дорожают процентов на двадцать.

То есть «конец света» наступает не на момент инвертирования, а с отложенным эффектом где-то в полгода—год. Но изменение вида кривой — явный признак того, что долгосрочным инвесторам надо все продавать и забыть про акции страны надолго — на несколько лет.

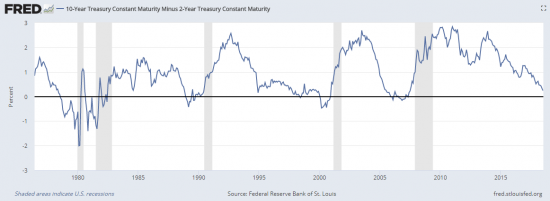

Линейно объяснить причину, по которой эффект отложенный, сложно, такая ситуация наблюдалась при всех последних кризисах (см. график ниже).

Динамика спреда между доходностями 10-летних и 2-летних гособлигаций США. Кривая становится инвертированной, когда спред опускается ниже нуля. Серым цветом обозначены кризисные периоды — Открыть оригинал

Александр Бутманов, управляющий партнер финтех-компании DTI Algorithmic:

Повышение ставок ФРС может быть не причиной возможной инверсии, а реакцией на нее — об этом мы писали еще в 2016 году.

Американский регулятор долго держал околонулевые ставки. При этом деньги вне США дорожали — например, рос уровень Libor. Инвесторы начали уходить туда, где могли больше заработать. Они стали продавать облигации — в основном краткосрочные, это проще. В результате доходность этих бумаг увеличилась, кривая начала уплощаться.

В то же время из-за все еще весьма низких ставок инвесторы ждут в США экономического роста и, соответственно, ускорения инфляции. Поэтому они требуют больших премий за длинные облигации (от десяти лет). ФРС вынуждена повысить ставки, чтобы удовлетворить рынок и сдержать инфляцию. Иначе не будет спроса на новые выпуски госдолга.

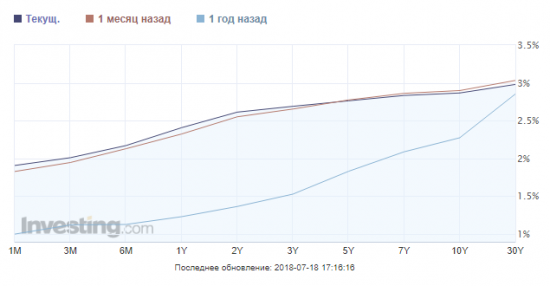

Сейчас складывается такая ситуация?

Михаил Дорофеев:

ФРС США активно повышает ставки. Но сейчас кривые доходностей еще не инвертированы, хотя и уплощаются (см. график ниже). То есть пока мы не получили сигнал о том, что в экономике все плохо.

За последний год кривая доходности гособлигаций США стала более уплощенной, но не инвертированной — Открыть оригинал

#справка Действия ФРС делают кривую более плоской с двух сторон:

- Регулятор подталкивает вверх доходность краткосрочных облигаций, повышая ставку.

- Одновременно, несмотря на сокращение баланса, ФРС покупает большие доли длинных гособлигаций США. Рынок требовал бы за эти облигации большее вознаграждение, поэтому покупки ФРС сдерживают рост их доходности.

Сейчас вообще интересный момент на рынке США: дивидендные доходности акций уже почти на одном уровне с доходностями гособлигаций.

Они были гораздо выше год назад — акции стоили дешевле и выплачиваемые дивиденды составляли большую величину от цены. Доходности облигаций в то же время были гораздо ниже, потому что облигации стоили очень дорого. К настоящему моменту доходности облигаций выросли из-за распродаж, а акции подорожали.

Получается, инвестор приходит на рынок и видит, что есть рискованная доходность (акции) и есть безрисковая (Treasuries). В текущей ситуации перевес в сторону акций не такой очевидный. Поэтому сейчас как раз тот самый момент, когда на рынке американских облигаций может произойти среднесрочный разворот.

Я вижу, что падение на этом рынке приостановилось. Его основной индикатор — десятилетние Treasuries. Их активно распродавали, но затем цена резко выросла и теперь находится примерно на одном уровне. Это показывает, что инвесторы уже не хотят «разбрасываться» доходностью — а в десятилетних облигациях она уже почти 3% в долларах США. Это много, учитывая, что кредитор — ФРС США.

Межрыночный анализ сейчас показывает существенные сдвиги на рынках. Последние две недели сильно падают пилолесоматериалы и промышленные металлы — медь, никель, свинец, олово и так далее. На прошлой неделе начала снижаться нефть. Распродажи сырья — предвестник для глобальных изменений. Может быть, не основного суперцикла, но среднесрочного разворота.

Сейчас идут торговые войны, на американском рынке акций могут быть слабые и сильные коррекции. К тому же, как мы и прогнозировали, 2018 — год повышенной волатильности, индекс S&P500 за день может измениться на один процент в любую сторону. Но, скорее всего, ближайший год или два на этом рынке будет восходящий цикл.

Источник