Идеальное время для инвестиций, или почему не надо бояться действовать

Динамика инвестиционного портфеля ВТБ Private Banking показывает, что сейчас, несмотря на кризис, — правильное время для инвестиций в ценные бумаги . С начала 2020 года активы под нашим управлением выросли почти на треть и превысили ₽800 млрд.

Мировые финансовые рынки стабилизируются на фоне ожиданий восстановления экономик, а в США продолжается рост, обеспеченный беспрецедентными монетарными и фискальными мерами поддержки. Индекс S&P 500 отыграл потери марта и торгуется выше 3000 пунктов.

Однако российские рынки пока отстают от общей динамики. Индекс РТС все еще ниже, чем был в начале года. Это отставание в совокупности с высокими дивидендами российских бумаг делает их очень привлекательными. Ни один рынок в мире не показывает такой устойчивой дивидендной доходности, как наш. В России эта цифра составляет 6,6%, в то время как в Великобритании — 3,8%, Канаде — 3,4%, США — 1,9%.

Мы составили модельный портфель акций российских компаний, позволяющий получить дивидендную доходность порядка 7,6%. 36,9% в нем приходится на компании нефтегазового сектора («Газпром», ЛУКОЙЛ, «Татнефть», «Сургутнефтегаз»), 18,3% — на металлургию («Норникель», «Северсталь», «Полюс», ММК, НЛМК), 15,4% — на финансовый сектор, 12,8% — на потребительский, 10,2% — на телекоммуникации. Напомню, при формировании инвестиционного портфеля важно грамотно оценивать риски, следовать принципам широкой диверсификации и иметь часть средств в консервативных инструментах.

Мы видим, как активно растут обороты российских инвесторов и на зарубежных рынках. Объемы торгов клиентов ВТБ на Санкт-Петербургской бирже, предоставляющей прямой доступ к иностранным бумагам, к маю вырос в шесть раз по сравнению с показателями начала 2020 года.

Самым популярным инструментом для инвестиций у наших клиентов сейчас являются еврооблигации. Это связано со снижением ставок по депозитам. Даже с учетом прошедшего отскока сейчас можно сформировать портфель из еврооблигаций с высоким кредитным качеством и доходностью 2–4% в долларах. При уровне ставок по валютным депозитам в районе 1% — это хорошая доходность. Учитывая прогнозы о длительном сохранении «нулевых» и «околонулевых» ставок в долларовой и еврозонах, актуальность продукта сохранится.

Инвестиции в акции всегда сопряжены с большими рисками по просадке бумаг на некотором временном горизонте. Поэтому мы определили две интересные, на наш взгляд, стратегии: защитную и агрессивную.

Первая предполагает инвестиции в те отрасли, которые устоят в случае медленного снятия ограничений после пандемии. На них не повлияет даже вторая волна распространения инфекции.

Здесь стоит смотреть на акции международных фармацевтических компаний, которые сейчас участвуют в создании вакцины от коронавируса. Например, Novartis, главный фокус которой — разработка высокорентабельных биотехнологических препаратов. Компания активно занимается разработкой вакцины от COVID-19, что позволит в будущем максимизировать прибыль и увеличить маржинальность.

Также стоит выбирать бумаги компаний — производителей товаров первой необходимости. Например, Coca-Cola, у которой диверсифицированная линейка продуктов и сильные фундаментальные характеристики: высокая маржинальность основного бизнеса, стабильный денежный поток и дивидендная доходность.

Еще нам нравится Clorox — производитель бытовой химии и профессиональных чистящих средств, гигиенических, антисептических товаров. Компания стала одним из бенефициаров роста спроса на гигиенические моющие средства в условиях быстрого распространения вируса. Продажи в первом квартале выросли более чем на 10%, а результаты второго квартала будут даже лучше, так как основной рост спроса на бытовые антисептики пришелся как раз на второй квартал.

Помимо производителей товаров первой необходимости, мы видим интересные идеи и в ретейле сегмента эконом. Например, Dollar Tree — американская сеть товаров со скидкой, которая владеет более чем 15 тыс. магазинов в 48 штатах США. Компания хорошо защищена от рисков, связанных с продолжением пандемии и падением доходов американцев, так как предоставляет разнообразие недорогих товаров, ориентированных на экономкласс. Эта сеть показывает стабильную маржинальность бизнеса и имеет потенциал для роста выручки на 5–6% по итогам 2020 года.

Отдельное внимание стоит уделить компаниям из сектора гейминга, так как они являются бенефициарами роста потребительских расходов на развлекательный контент в условиях пандемии. Например, Electronic Arts — американский производитель видеоигр. Около 30% выручки компании формируется по системе подписки, а также системе free-to-play (дополнительные расходы внутри игры для улучшения характеристик). Выручка и прибыль за первый квартал выросли сильнее прогнозов. Ожидаем, что этот тренд продолжится при сохранении ограниченного функционирования офлайн-развлечений.

Готовность к риску

При выборе агрессивной стратегии нужно быть готовым к повышенной волатильности и формировать долгосрочные портфели. Самым перспективным направлением здесь считаем сектор облачной инфраструктуры, а также софтовых решений для бизнеса и облачных серверов.

Например, можно рассмотреть бумаги Alteryx — это американский производитель ПО для обработки и аналитики данных на базе облачных дата-центров. Платформа Alteryx позволяет готовить, визуализировать, анализировать массивы данных, используемых в разных отраслях. Около 74% выручки компания формирует в США, остальное — в других странах. В первом квартале выручка выросла на 43% и превзошла ожидания аналитиков. Количество новых подписчиков может замедлиться во втором квартале, однако по итогам года менеджмент ожидает роста выручки на 40% благодаря миграции бизнес-процессов в онлайн дата-центры и росту спроса на услуги облачных платформ по аналитике данных.

Сектор очень перспективный, и при формировании агрессивного портфеля мы бы советовали обратить на него отдельное внимание. Но здесь важно не ошибиться с выбором акций конкретных компаний и не допускать рисков повышенной концентрации в отдельных бумагах. Поэтому мы рекомендуем проконсультироваться с профессиональными управляющими.

Отдельно отмечу, что приведенные примеры не являются универсальной инвестиционной рекомендацией. Для получения оптимальной структуры портфеля и поиска инвестиционных идей под ваш риск-профиль стоит обратиться к профессионалам.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности. Подробнее Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее

Источник

Худший месяц для инвестиций в РФ

Привет! Сегодня проанализируем динамику российского рынка и определим, когда лучше не начинать инвестировать в акции на МосБирже.

На эту тему я, когда учился в институте и готовил диссертацию по фундаментальному анализу акций, написал научную статью и опубликовал в одном из журналов списка Web of Science.

На западных рынках есть такое выражение «Sell in May and go away», что переводится как «Продавай в мае и уходи». Это выражение пошло после исследований среднемесячного роста западных рынков на протяжении многих лет и вывода о том, что с мая по октябрь многие рынки растут слабее или и вовсе имеют тенденцию к снижению.

Высказываются разные причины такого поведения рынков и все они входят в группу так называемых «календарных аномалий», т.е. влияния определенных периодов, месяцев, дней и т.п. на движение финансовых рынков.

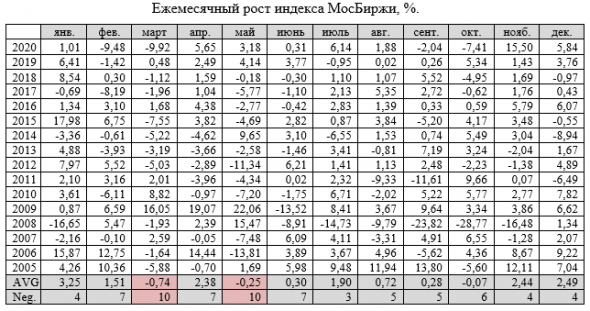

Я же провел такой анализ относительно моего любимого индекса МосБиржи с 2005 по 2020 год, чтобы узнать, какие месяцы по статистике являются худшими для инвестирования.

Я расписал рост индекса в процентах за каждый месяц исследуемого периода. Например, в декабре 2020 индекс МосБиржи вырос на 5,84%, в ноябре – на 15,5% и так далее до января 2005 года.

В этой таблице также рассчитал средний рост индекса в процентах за определенный месяц за все годы (в таблице — строка AVG). Например, в среднем за 16 лет в январе индекс растет на 3,25%, а в марте в среднем падает на 0,74%.

Также посчитал количество периодов, когда индекс падал в определенный месяц (в таблице — строка Neg.). Например, за 16 лет было только 4 января, когда индекс падал, в остальные январи индекс рос. Если брать март, то падающих периодов в этом месяце было аж 10. Совпадение? Не, думаю.

В целом, выделяются 2 месяца – март и май. Эти месяцы характеризуются в среднем отрицательным ростом, как сказали бы по первому каналу. Но в отличие от октября, у которого тоже отрицательный рост, в марте и мае большее количество периодов падения МосБиржи – по 10.

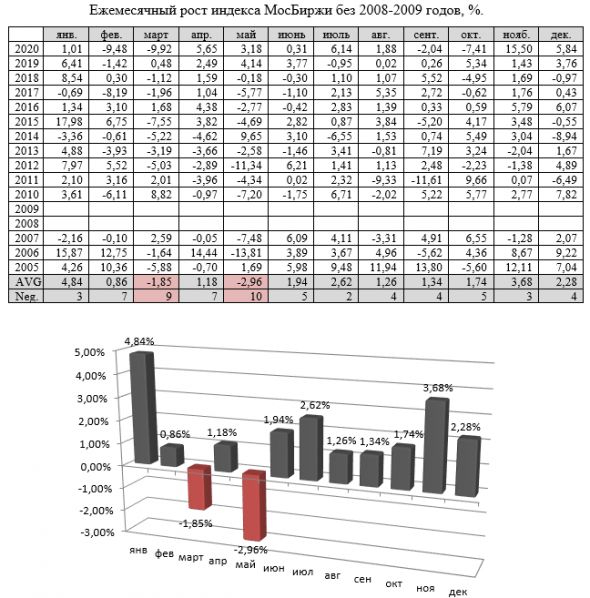

Можно ли сделать окончательный вывод о том, что март и май – худшие месяцы для инвестиций, а в особенности март? Думаю, пока рано, т.к. в 2008 был кризис, а в 2009 восстановление экономики, что видно в таблице. Это несколько искажает результаты. Поэтому рассчитаем то же самое, но без 2008-2009 годов.

Как можно заметить, после исключения кризисных годов, результаты стали более наглядными и сглаженными. Снова выделяются март и май. Если все остальные месяцы растут в среднем по 1-2% в месяц, то в среднем в марте индекс падает на 1,85%, а в мае – на 2,96%!

Следовательно, можно сделать вывод о том, что упомянутые весенние месяцы на российском фондовом рынке являются неблагоприятными для совершения инвестиций. Т.е. в отличие от западных стран, где рост основных индексов замедлялся с мая по октябрь, в России замедление приходится на весенние месяцы. Поэтому английское выражение «Sell in May and go away» применительно к российскому фондовому рынку можно преобразовать в нечто вроде «Keep away from March to May» (Берегись с марта по май).

Но стоит поразмышлять шире и подумать, а так ли страшно падение само по себе? Если говорить в целом об индексе, который включает десятки самых крупных компаний, то снижение стоимости их акций, наоборот, видится возможностью выгодного входа на рынок. Поэтому худшими месяцами для инвестирования в РФ я бы назвал февраль и апрель, как раз перед возможным падением цен. А конец марта и мая– как раз может быть благоприятным периодом начала инвестирования.

Сложно сказать, почему именно март и май характеризуются негативной динамикой за последние 16 лет.

1. Вероятной причиной стагнации фондового индекса весной является предотпускное время, когда инвесторы начинают сокращать свои позиции в активах, переводя их на банковские счета и наличность перед отпуском, чтобы не думать о работе во время отдыха и не оставлять открытые позиции на это время. Т.е. данный период можно назвать временем фиксации прибыли за год.

Также в этот пункт укладывается предположение о том, что на май в России приходится много выходных дней, связанных с майскими праздниками, что побуждает консервативных инвесторов временно закрывать позиции, чтобы не подвергать портфель рискам непредвиденных негативных новостей возможных в период закрытого рынка.

2. Вторая вероятная причина заключается в том, что март и в некоторой степени апрель являются месяцами годовой отчетности, поэтому инвесторы могут опасаться снижения операционных и финансовых результатов компаний за прошлый год и перестраховываются путем закрытия позиций в этом периоде. Данный пункт больше характерен для инвесторов, торгующих «по факту», т.е. анализирующих компании и покупающих акции только после выхода отчетности.

Что бы ни было причиной календарных аномалий, описанных в данном посте, нельзя слепо доверять статистике, т.к. доходность в прошлом не гарантирует доходности в будущем. Поэтому инвестировать нужно исходя из своих соображений, целей и стратегии инвестирования.

Этот пост из моего блога об инвестициях в Instagram:

www.instagram.com/long_term_investments/?hl=ru

Первый блог в сети Instagram с умной и полезной информацией об инвестициях и финансах, а не с бесполезной инфоциганщиной.

Подписывайтесь! Не пожалеете!

Источник

«Жадность побеждает». Актуальны ли сегодня долгосрочные вложения

Сейчас на Московской бирже зарегистрировано более 11 млн индивидуальных инвесторов. Каждый из них пришел на рынок своим путем, но всех объединяет одно — желание заработать. В нашей стране не издаются миллионными тиражами работы Бенджамина Грэма, но благодаря прессе, интернету и многочисленным урокам финансовой грамотности многие россияне знают, что гуру инвестирования, как правило, призывают вкладываться в качественные компании, которые приносят хорошую прибыль, имеют эффективный менеджмент, радужное будущее и так далее.

Бенджамин Грэм (1894–1976) — известный американский экономист и профессиональный инвестор. Его часто называют отцом стоимостного инвестирования. Бенджамин Грэм был убежден в том, что рынок нельзя «переиграть» в краткосрочной перспективе. Истина его утверждений была доказана множество раз в период 1930–2000 годов.

В акции таких компаний советуют входить, как правило, на длительный срок, как минимум на три — пять лет. За это время с большой вероятностью вы сможете хорошо заработать и не тратить свои силы и здоровье на попытках правильно «реагировать» на волатильность цен на купленные вами бумаги. Рассмотрим конкретный пример. Так, несмотря на то что последние несколько лет были не совсем удачными для компании Berkshire Hathaway Уоррена Баффетта (и других стоимостных инвесторов), в долгосрочном плане она уверенно бьет рынок.

У компании есть такая традиция: на первой странице годового отчета всегда размещается таблица, в которой сравнивается рост ее акций и индекса широкого рынка США S&P 500. Так вот, за период с 1965 по 2020 год среднегодовой рост акций Berkshire Hathaway составил 20,0%, а S&P 500 — всего 10,2%. В целом за этот период акции холдинга Баффета выросли на 2 810 526%, а индекс — только на 23 454%. Разница впечатляет! Так что на данный момент сомнений в результативности долгосрочного подхода Баффета ни у кого быть не может.

Быстрее, еще быстрее

Однако нужно признать, что срок, в течение которого инвесторы владеют акциями (holding period), сокращается на протяжении многих десятилетий. Если в 50-е и 60-е годы прошлого века акции на американской бирже NYSE держали в среднем семь-восемь лет, то в 2020 году это значение было где-то районе пяти с половиной месяцев.

Источник