- Пример инвестиционного проекта с расчетами его эффективности

- Пример целей инвестиционного бизнес-плана

- Основные виды

- Пример вклада: содержание и структура

- Расчетная часть

- Чистая приведённая стоимость

- Относительные коэффициенты доходности

- Обоснование эффективности инвестиционного проекта на примере ООО «Франк»

- Организационно-экономическая характеристика предприятия ООО «Франк». Структура управления организации, роль финансовой службы. Конкурентная среда, клиенты, сбытовая политика. Обоснование концепции и оценка эффективности инвестиционного проекта компании.

- Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

- Обоснование эффективности инвестиционного проекта на примере ООО «Франк» СОДЕРЖАНИЕ

- СОДЕРЖАНИЕ

- ВВЕДЕНИЕ

- Успешная работа субъектов хозяйствования в условиях конкуренции зависит от системы взаимосвязей внешнего и внутреннего характера. Наибольшее воздействие на конкурентоспособность предприятий экономики оказывают интегральные факторы (прежде всего инвестиционные, инновационные и финансовые). Это вполне оправдано, так как произвести, переработать и реализовать продукцию более высокого качества и с меньшими издержками можно только путем использования инновационных технологий и достижений науки. Таким образом, только то предприятие, которое систематически обновляет свой ресурсный потенциал, способно повысить свою конкурентную устойчивость на рынке.

- Базой исследования данной работы является ООО «Франк».

- Объект исследования — производственно-экономическая деятельность предприятия.

- 1.1 Понятие и сущность инвестиционного проекта, его классификация

- Деятельность любого предприятия, в любом случае связана с вложением ресурсов в различные виды актов, приобретение которых необходимо для осуществления основной деятельности предприятия. Для увеличения уровня рентабельности организация так же может включать временно свободные ресурсы в различные виды активов, приносящих доход, но не участвующих в основной деятельности. Такая деятельность называется инвестиционной [44, 112 с.].

- Федеральным законом РФ «Об инвестиционной деятельности, осуществляемой в форме капитальных вложении» определено понятие инвестиционного проекта.

- «Инвестиционный проект — это обоснование экономической целесообразности, объема и сроков осуществления капитальных вложении. В том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством РФ и утвержденным в установленном порядке стандартам (нормам), а так же описание практических действий по осуществлению инвестиций (бизнес-план)».

- В зависимости от конкретного вида реального инвестирования фирма формулирует требования, предъявляемые к разрабатываемому инвестиционному проекту. Для таких форм инвестирования, как замена оборудования или приобретение отдельных видов нематериальных активов, т.е. для форм инвестирования, которые не требуют больших финансовых вложений и финансируются только за счет собственных средств фирмы, инвестиционный проект является внутренним документом. Такой проект, как правило, включает в себя сокращенный перечень разделов и показателей, при этом в обязательном порядке рассматривается цель осуществления инвестиционного проекта, его основные параметры, объем необходимых финансовых ресурсов, а также показатели эффективности данного инвестиционного проекта и календарный план его осуществления.

- В случае осуществления таких форм реального инвестирования, как новое строительство, реконструкция, которые требуют большого объема финансирования и для осуществления которых привлекаются внешние источники финансирования, перечень требований к инвестиционному проекту значительно возрастает. Поскольку это связано с привлечением внешнего финансирования, инвестор или кредитор должен иметь полное представление об инвестиционном проекте, в финансировании которого он принимает участие. В этом случае инвестиционный проект включает в себя стратегическую концепцию инвестирования, основные показатели маркетинговой, экономической и финансовой результативности, объемы необходимых финансовых ресурсов, сроки возврата средств, дополнительно привлеченных из внешних источников. Таким образом, инвестиционный проект позволяет в первую очередь предпринимательской фирме, а затем и внешним инвесторам всесторонне оценить ожидаемую эффективность и целесообразность осуществления конкретных реальных инвестиций. [5, 78с.]

- Рассмотрим виды инвестиционных проектов.

- Под приоритетными инвестиционными проектами понимается проект, суммарный объем капитальных вложении в который соответствует требованиям законодательства РФ, включенный в перечень, утвержденный Правительством РФ.

- В таком случае, в инвестиционном проекте всегда присутствует инвестиция (отток капитала) и последующие поступления (поступление капитала). Инвестиция в таком случае может быть как единовременное, т.е. «привязанное» к какому либо действию во времени, вложение капитала. Частенько при реализации крупных инвестиционных проектов имеет место событие, когда производственные мощности вводятся по очереди, чтобы ускорить отдачу и увеличить эффективность инвестиций. В этом случае инвестиции являются частью полученных вложении капитала. [38, 15 с.]

- Два анализируемых проекта называются независимыми, если решение о принятии одного из них не влияет на решение о принятии другого.

- Два анализируемых проекта называются альтернативными, если они не могут быть реализованы одновременно, т.е. принятие одного проекта подразумевает отклонение другого.

- Существует четыре основных классификационных признака, которые описывают каждый конкретный проект:

- 1.2 Этапы жизненного цикла инвестиционного проекта

- Жизненный цикл проекта подразделяется на три фазы:

- 1. Прединвестиционная, предшествующая основному объему инвестиций, не может быть определена достаточно точно. В этой фазе проект разрабатывается, изучаются его возможности, проводятся предварительные технико-экономические исследования, ведутся переговоры с потенциальными инвесторами и другими участниками проекта, выбираются поставщики сырья и оборудования. Если инвестиционный проект предусматривает привлечение кредита, то в данной фазе заключается соглашение на его получение, осуществляется юридическое оформление инвестиционного проекта: подготовка документов, оформление контрактов и регистрация предприятия. Затраты, связанные с осуществлением первой стадии, в случае положительного результата и перехода к осуществлению проекта капитализируются и входят в состав предпроизводственных затрат, а затем через механизм амортизации относятся на себестоимость продукции.

- 2. Инвестиционная. В данной фазе предпринимаются конкретные действия, требующие гораздо больших затрат и носящие необратимый характер, а именно: разрабатывается проектно-сметная документация; заказывается оборудование; готовятся производственные площадки; поставляется оборудование и осуществляется его монтаж и пусконаладочные работы; проводится обучение персонала; ведутся рекламные мероприятия. [38, 17 с.]

- На этой фазе формируются постоянные активы предприятия. Некоторые затраты, их ещё называют сопутствующими (например, расходы на обучение персонала, проведение рекламных компаний, пуск и наладка оборудования), частично могут быть отнесены на себестоимость продукции (как расходы будущих периодов), а частично капитализированы (как предпроизводственные затраты);

- 3. Эксплуатационная, она начинается с момента ввода в действие основного оборудования (в случае промышленных инвестиций) или приобретения недвижимости либо других видов активов. В этой фазе осуществляется пуск в действие предприятия, начинается производство продукции или оказание услуг, возвращается банковский кредит в случае его использования. Эта фаза характеризуется соответствующими поступлениями и текущими издержками.

- Продолжительность эксплуатационной фазы оказывает существенное влияние на общую характеристику проекта. Чем дальше во времени отнесена её верхняя граница, тем больше совокупная величина дохода.

- Основным фактором положительной жизни проекта является существенность или значимость, с точки зрения инвестора, денежных доходов, получаемых в результате этих инвестиций.

- 1.3 Методология оценки эффективности инвестиционного проекта

- Методы оценки инвестиционных проектов можно разделить на две группы.

- 1. Простые (статистические) методы, позволяющие достаточно быстро и на основании простых расчетов произвести оценку экономической эффективности. В качестве показателей, рассчитываемых простыми методами, используются:

- Глава 2. Анализ финансово-хозяйственной деятельности ООО «Ф ранк »

- 2.1 Организационно-экономическая характеристика предприятия ООО «Франк»

- 2.2 Структура управления организации и роль финансовой службы

Пример инвестиционного проекта с расчетами его эффективности

Инвестиционный проект – многостраничный документ, в состав которого входит описательная и расчётная части. Начинать работу над любой инвестиционной концепцией следует с определения его цели. После этого предстоит оценить имеющиеся возможности и конкретизировать программу действий. Создание грамотного инвестпроекта — довольно сложная задача. Чтобы облегчить работу, можно бесплатно закачать готовый инвестиционный проект с примерными расчётами.

Пример целей инвестиционного бизнес-плана

Инвестиционный бизнес проект представляет собой сочетание правовой и финдокументации, отражающей экономическую выгоду вложений в конкретный объект. Инвестиционная концепция должна содержаться проектно-сметные документы, а также подробный план действий по расходу финсредств. Нередко разработчики используют пример инновационного проекта с расчетами и, взяв его за основу, составляют собственный.

При разработке инвестиционного проекта нужно выполнить определённые мероприятия:

- Обосновать бизнес-идею.

- Исследовать пример потенциала проекта на возможность реализовать все вложенные средства.

- Разработать и утвердить проектные документы.

- Заключить все необходимые договоры.

- Обеспечить проект финансами и ресурсами.

- Провести сдачу объекта в эксплуатацию и запустить производственный цикл.

Любой пример инвестиционного бизнеса отличается несколькими особенностями. Они имеют важное значение для инвестора и должны быть качественно проработаны. Наиболее значительными среди них являются:

- Пример оценки стоимости. Любой инвестиционный план можно представить в форме конкретной суммы денежных средств.

- Окупаемость. В ходе реализации бизнес-плана важно возместить все затраты.

- Временной цикл. Прибыль может быть получена только по истечении определённого количества времени.

- Пример идеи проекта следует выразить максимально лаконично, максимум в пяти предложениях.

Основные виды

Существует достаточно много видов инвестиционных концепций. Они классифицируются в соответствии с разными показателями. Среди основных категорий проектов можно выделить несколько примеров:

- Длительность реализации — проекты могут быть краткосрочными (менее трех лет), среднесрочными, а также продолжительными (свыше 5 лет).

- Объем финансирования – мелкие и средние, крупные и мегакрупные.

- Специализация – коммерческие, научно-технические, производственные, экологические.

- Масштаб – от глобального и крупномасштабного до локального.

- Уровень рисков, как пример – низкие и завышенные.

Ежегодно в РФ стартуют тысячи инвестиционных бизнес-планов.

Пример вклада: содержание и структура

Для оценки эффективности примера инвестиционной идеи, а также её значимости, необходимо разработать бизнес-план. Он должен отражать привлекательность проекта, рассматривать примеры воплощения, трудности в реализации, а также выходы из проблемных ситуаций. Заключенная в бизнес-плане информация должна подаваться максимально чётко, грамотно и достоверно.

Нежелательно перегружать текст техтерминами и подробностями. Описательные фразы стоит заменить цифрами, а также систематизировать информацию, используя для этого таблицы с графиками. Структура бизнес-плана может отличаться в зависимости от примера конкретного проекта и не регламентируется нормативами.

Можно выделить несколько важных содержательных элементов, которые желательно включить в состав описательной части:

- Титульный лист. Содержит название документа, данные о создателях, а также здесь указывается место и время его создания.

- Оглавление. Перечислены главные разделы с соответствующими страницами.

- Резюме. Содержит информацию о предприятии и сфере его деятельности. Здесь же для примера отмечены главные цели и преимущества инвестиционного плана. Если он имеет недостатки, то важно отметить способы их устранения. Эта часть плана должна быть краткой, чтобы в короткие сроки привлечь внимание потенциальных инвесторов.

- Пример описания предприятия и выпускаемой им продукции. Глава предназначена для раскрытия состояния во всей отрасли, а также конкретной компании, разрабатывающей проект.

- Раскрытие инвестиционной концепции. В качестве примера указываются целеполагание и преимущества, а также даются данные об объёме, конкурентоспособности и спецификациях планируемой к выпуску продукции. Также следует обозначить примеры основных этапов воплощения проекта в жизнь.

- Исследование и анализ ситуации на рынке. Инвесторам предлагаются материалы, в которых указаны данные о месте продукта на рынке и структуре целевой аудитории.

- Пример маркетингового плана. Содержит описание способов, за счёт которых планируется достичь необходимый объем продаж.

- Производственный план. Здесь необходимо обосновать примеры производственных возможностей инвестиционной идеи по изготовлению высококачественной продукции в требуемых объёмах в оговорённые сроки.

- Примеры оценки потенциальных рисков и страховка. Этот пункт рассказывает об ожидаемых проблемах при реализации проекта и возможных способах преодоления трудностей.

- Финплан. Раздел даёт примеры оценки экономпотенциала фирмы и позволяет спланировать её деятельность с позиции финансов.

- Оргплан. Содержит характеристику оргструктуры предприятия с детализацией подразделений.

- Выводы. Завершающий пункт, в котором для проекта представлены конченые результаты с инвестиционного ракурса и его сущности.

При необходимости бизнес-план может иметь дополнительные разделы.

Расчетная часть

Часто трудности возникают при расчёте инвестиционного бизнес проекта. Потенциальные инвесторы оценивают его с экономического ракурса, поэтому крайне важно правильно определить соответствующие показатели.

Чистая приведённая стоимость

Для расчёта параметра используется формула:

В качестве примера инвестиционного плана можно взять компанию, решившую провести замену морально устаревшего техоборудования в одном цехе. На покупку, логистические траты и монтаж станков необходимо затратить 84 млн рублей. Стоимость демонтажа устаревшего оборудования будет полностью покрыта за счёт его сбыта на рынке.

Срок жизни инвестированных средств равен длительности морального износа новых станков и составляет 6 лет. Нормы дисконтирования и доходности компании равны и составляют – 14%. Чистый доход от работы установленных станков по годам составляет, соответственно, 12, 36, 48, 46, 48 и 38 млн рублей.

Подставив все необходимые значения в формулу, получится NPV = -84+12/(1-0,14)+36/(1-0,14)2+48/(1-0,14)3+46/(1-0,14)4+48/(1-0,14)5+38/(1-0,14)6 = 56,926 млн рублей.

В этом примере норма дисконтирования не изменяется, что на практике происходит крайне редко. Чтобы получить максимально точное значение MPV, чаще всего используется примерная % ставка по каждому году.

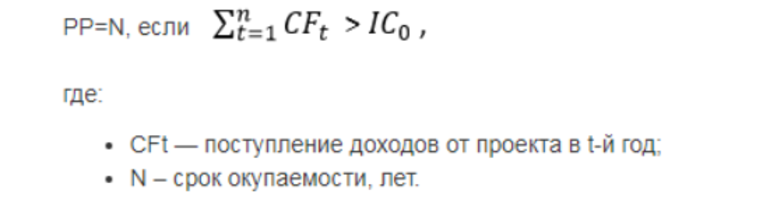

Также следует получить окупаемость инвестиций во времени в месяцах либо годах. Для его расчёта используется такая формула:

При расчёте для проекта инвестиционного КПД в примере РР=3, так как 3 t =1 CF t (12+36+48) > I 0 (85).

Относительные коэффициенты доходности

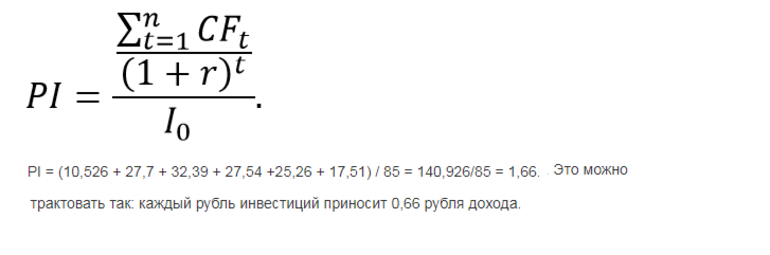

Первым показателем станет индекс доходности по каждой единице на сегодня:

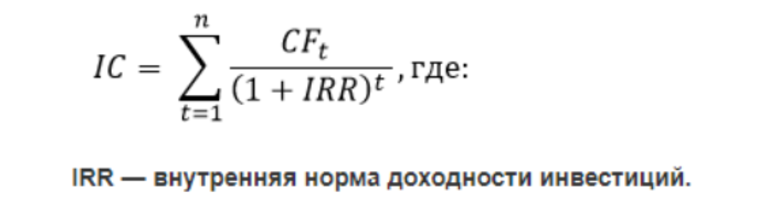

Для расчёта ВНД применяется следующая формула:

После детального изучения формулы будет ясно, что пример IRR представляет собой одновременно среднюю и предельную норму, ниже которой по доходности опускаться нельзя. Именно поэтому она чаще всего сравнивается с барьерами для конкретного инвестиционного бизнес-плана. В результате можно принять верное решение об инвестиционной целесообразности текущего проекта. В примере, когда IRR меньше либо равно ставке % дисконта финпотоков, вложений ждать не стоит.

Так как в настоящем примере Κф эффективности инвестиций рассчитывается по всему сроку жизни оборудования, то следует использовать формулу ARR = CF cr /(I 0 + I f)/2. В ней I f является ликвидационной стоимостью проекта. Таким образом, AMR = 44,7%.

Скачав и изучив образец примера инвестиционный проекта, можно на его основе составить собственный. Применение при расчёте коэффициентов оценки инвестиционных идей позволяет найти максимально выгодный объект для вложений. Однако следует помнить, что, кроме внешних факторов, на оценку проекта серьёзное влияние оказывают и внутренние. В первую очередь речь идёт о примере высокой сложности точного определения будущих доходов. Но при этом есть возможность, благодаря простоте расчётов, уже на ранних этапах исключить самые нерентабельные инвестиционные концепции.

А вам доводилось делать расчеты для инвестиционных проектов?

Источник

Обоснование эффективности инвестиционного проекта на примере ООО «Франк»

Организационно-экономическая характеристика предприятия ООО «Франк». Структура управления организации, роль финансовой службы. Конкурентная среда, клиенты, сбытовая политика. Обоснование концепции и оценка эффективности инвестиционного проекта компании.

| Рубрика | Финансы, деньги и налоги |

| Вид | дипломная работа |

| Язык | русский |

| Дата добавления | 26.01.2017 |

| Размер файла | 476,3 K |

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Размещено на http://www.allbest.ru/

Обоснование эффективности инвестиционного проекта на примере ООО «Франк»

СОДЕРЖАНИЕ

- ВВЕДЕНИЕ

- Глава 1. Теоретические основы определения эффективности инвестиционного проекта

- 1.1 Сущность инвестиционного проекта и его классификация

- 1.2 Этапы жизненного цикла инвестиционного проекта

- 1.3 Методология оценки эффективности инвестиционного проекта

- 1.4 Регулирование инвестиционных процессов в России и направления их оптимизации

- Глава 2. Анализ финансово-хозяйственной деятельности ООО «Франк»

- 2.1 Организационно-экономическая характеристика предприятия ООО «Франк»

- 2.2 С труктура управления организации и роль финансовой службы

- 2.3 Конкурентная среда объекта исследования

- 2.4 Клиенты и сбытовая политика организации

- 2.5 Анализ финансового состояния хозяйствующего субъекта

- Глава 3. Обоснование эффективности инвестиционного проекта ООО «Франк»

- 3.1 Концепция инвестиционного проекта предприятия ООО «Франк»

- 3.2 Оценка эффективности инвестиционного проекта предприятия ООО «Франк»

- ЗАКЛЮЧЕНИЕ

- СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

- ПРИЛОЖЕНИЯ

- 2.2 С труктура управления организации и роль финансовой службы

- 2.3 Конкурентная среда объекта исследования

- 2.4 Клиенты и сбытовая политика организации

- 2.5 Анализ финансового состояния хозяйствующего субъекта

ВВЕДЕНИЕ

Успешная работа субъектов хозяйствования в условиях конкуренции зависит от системы взаимосвязей внешнего и внутреннего характера. Наибольшее воздействие на конкурентоспособность предприятий экономики оказывают интегральные факторы (прежде всего инвестиционные, инновационные и финансовые). Это вполне оправдано, так как произвести, переработать и реализовать продукцию более высокого качества и с меньшими издержками можно только путем использования инновационных технологий и достижений науки. Таким образом, только то предприятие, которое систематически обновляет свой ресурсный потенциал, способно повысить свою конкурентную устойчивость на рынке.

Базой исследования данной работы является ООО «Франк».

Объект исследования — производственно-экономическая деятельность предприятия.

Предмет — финансовые результаты и пути их повышения.

Цель исследования — обоснование эффективности инвестиционного проекта ООО «Франк».

В работе поставлены следующие задачи и последовательно решены:

· раскрыть сущность инвестиционного проекта и его классификацию;

· рассмотреть этапы жизненного цикла инвестиционного проекта;

· изучить методологию оценки эффективности инвестиционного проекта;

· определить пути снижения себестоимости продукции предприятия;

· представить организационно-экономическую характеристику предприятия ООО «Франк»;

· провести анализ финансовых результатов ООО «Франк»;

· разработать инвестиционный проект предприятия ООО «Франк»;

· оценить эффективность инвестиционного проекта предприятия ООО «Франк».

При написании работы использовалась литература отечественных и зарубежных специалистов, таких как Савицкая Г.В., Баканов М.И., Шеремет А.Д., Негашев Е.В. и др.

Глава 1. Теоретические основы определения эффективности инвестиционного проекта

1.1 Понятие и сущность инвестиционного проекта, его классификация

Деятельность любого предприятия, в любом случае связана с вложением ресурсов в различные виды актов, приобретение которых необходимо для осуществления основной деятельности предприятия. Для увеличения уровня рентабельности организация так же может включать временно свободные ресурсы в различные виды активов, приносящих доход, но не участвующих в основной деятельности. Такая деятельность называется инвестиционной [44, 112 с.].

Федеральным законом РФ «Об инвестиционной деятельности, осуществляемой в форме капитальных вложении» определено понятие инвестиционного проекта.

«Инвестиционный проект — это обоснование экономической целесообразности, объема и сроков осуществления капитальных вложении. В том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством РФ и утвержденным в установленном порядке стандартам (нормам), а так же описание практических действий по осуществлению инвестиций (бизнес-план)».

В зависимости от конкретного вида реального инвестирования фирма формулирует требования, предъявляемые к разрабатываемому инвестиционному проекту. Для таких форм инвестирования, как замена оборудования или приобретение отдельных видов нематериальных активов, т.е. для форм инвестирования, которые не требуют больших финансовых вложений и финансируются только за счет собственных средств фирмы, инвестиционный проект является внутренним документом. Такой проект, как правило, включает в себя сокращенный перечень разделов и показателей, при этом в обязательном порядке рассматривается цель осуществления инвестиционного проекта, его основные параметры, объем необходимых финансовых ресурсов, а также показатели эффективности данного инвестиционного проекта и календарный план его осуществления.

В случае осуществления таких форм реального инвестирования, как новое строительство, реконструкция, которые требуют большого объема финансирования и для осуществления которых привлекаются внешние источники финансирования, перечень требований к инвестиционному проекту значительно возрастает. Поскольку это связано с привлечением внешнего финансирования, инвестор или кредитор должен иметь полное представление об инвестиционном проекте, в финансировании которого он принимает участие. В этом случае инвестиционный проект включает в себя стратегическую концепцию инвестирования, основные показатели маркетинговой, экономической и финансовой результативности, объемы необходимых финансовых ресурсов, сроки возврата средств, дополнительно привлеченных из внешних источников. Таким образом, инвестиционный проект позволяет в первую очередь предпринимательской фирме, а затем и внешним инвесторам всесторонне оценить ожидаемую эффективность и целесообразность осуществления конкретных реальных инвестиций. [5, 78с.]

Рассмотрим виды инвестиционных проектов.

Под приоритетными инвестиционными проектами понимается проект, суммарный объем капитальных вложении в который соответствует требованиям законодательства РФ, включенный в перечень, утвержденный Правительством РФ.

В таком случае, в инвестиционном проекте всегда присутствует инвестиция (отток капитала) и последующие поступления (поступление капитала). Инвестиция в таком случае может быть как единовременное, т.е. «привязанное» к какому либо действию во времени, вложение капитала. Частенько при реализации крупных инвестиционных проектов имеет место событие, когда производственные мощности вводятся по очереди, чтобы ускорить отдачу и увеличить эффективность инвестиций. В этом случае инвестиции являются частью полученных вложении капитала. [38, 15 с.]

Два анализируемых проекта называются независимыми, если решение о принятии одного из них не влияет на решение о принятии другого.

Два анализируемых проекта называются альтернативными, если они не могут быть реализованы одновременно, т.е. принятие одного проекта подразумевает отклонение другого.

Существует четыре основных классификационных признака, которые описывают каждый конкретный проект:

1. Размер проекта;

2. Срок исполнения;

4. Ограниченность ресурсов.

С точки зрения размеров проекты можно поделить на:

Малый, он допускает ряд упрощений в процессе проектирования и реализации, формирование команды.

Мегапроект — это целевые программы, содержащие в себе несколько проектов связанных между собой, их объединяет единая цель. Выделенные ресурсы и выделенное на их реализацию время, данные программы могут быть международными, национальными, региональными.

Мегапроекты обладают рядом отличительных черт:

· Капиталоемкость — потребность в финансовых средствах,

· Отдаленность районов реализации, возможно дополнительные затраты на инфраструктуру.

Так же не стоит забывать о ряде факторов:

· Распределение элементов проекта по разным исполнителям и необходимость координации их деятельности;

· Необходимость анализа социально-экономической среды региона, страны в целом;

· Разработку и постоянное внесение обновлении в план проекта.

С точки зрения исполнения проекты можно подразделить на:

Краткосрочные, проекты исполняют на предприятиях по производству новинок различного типа, опытных установках. Восстановительных работах. На таких объектах заказчик идет на увеличение окончательной стоимости проекта против первоначальной, поскольку более всего он заинтересован в скорейшем его завершении. [44, 114 с.]

Средне- и долгосрочные, данные проекты отличаются только сроком исполнения, и для них характерна затягивание фазы первоначального планирования.

С точки зрения гарантии, проекты делятся на дефектные и бездефектные. Бездефектные проекты в качестве доминирующего фактора используют повышенное качество. Обычно стоимость бездефектных проектов весьма высока и измеряется сотнями миллионов и даже миллиардами долларов.

Учитывая фактор ограниченности ресурсов, можно выделить мульти-, моно- и международные проекты:

Мультипроекты используются в тех случаях, когда замысел заказчика проекта относится к нескольким взаимосвязанным проектам, каждый из которых не имеет своего ограничения по ресурсам. Мультипроеками считается выполнение множества заказов и услуг в рамках производственной программы организации, ограниченной ее производственными, финансовыми, временными возможностями требованиями заказчиков.

Монопроекты выступают в качестве альтернативы мультипроекта. Такие проекты имеют четко очередные ресурсные, временные и прочие рамки, реализуемые единой проектной командой и представляющие собой отдельные инвестиционные, социальные и прочие проекты.

Международные проекты обычно характеризуются значительной сложностью и стоимостью. Их отличает также важная роль в экономике и политике тех стран, для которых они разрабатываются.

1.2 Этапы жизненного цикла инвестиционного проекта

Жизненный цикл проекта подразделяется на три фазы:

1. Прединвестиционная, предшествующая основному объему инвестиций, не может быть определена достаточно точно. В этой фазе проект разрабатывается, изучаются его возможности, проводятся предварительные технико-экономические исследования, ведутся переговоры с потенциальными инвесторами и другими участниками проекта, выбираются поставщики сырья и оборудования. Если инвестиционный проект предусматривает привлечение кредита, то в данной фазе заключается соглашение на его получение, осуществляется юридическое оформление инвестиционного проекта: подготовка документов, оформление контрактов и регистрация предприятия. Затраты, связанные с осуществлением первой стадии, в случае положительного результата и перехода к осуществлению проекта капитализируются и входят в состав предпроизводственных затрат, а затем через механизм амортизации относятся на себестоимость продукции.

2. Инвестиционная. В данной фазе предпринимаются конкретные действия, требующие гораздо больших затрат и носящие необратимый характер, а именно: разрабатывается проектно-сметная документация; заказывается оборудование; готовятся производственные площадки; поставляется оборудование и осуществляется его монтаж и пусконаладочные работы; проводится обучение персонала; ведутся рекламные мероприятия. [38, 17 с.]

На этой фазе формируются постоянные активы предприятия. Некоторые затраты, их ещё называют сопутствующими (например, расходы на обучение персонала, проведение рекламных компаний, пуск и наладка оборудования), частично могут быть отнесены на себестоимость продукции (как расходы будущих периодов), а частично капитализированы (как предпроизводственные затраты);

3. Эксплуатационная, она начинается с момента ввода в действие основного оборудования (в случае промышленных инвестиций) или приобретения недвижимости либо других видов активов. В этой фазе осуществляется пуск в действие предприятия, начинается производство продукции или оказание услуг, возвращается банковский кредит в случае его использования. Эта фаза характеризуется соответствующими поступлениями и текущими издержками.

Продолжительность эксплуатационной фазы оказывает существенное влияние на общую характеристику проекта. Чем дальше во времени отнесена её верхняя граница, тем больше совокупная величина дохода.

Основным фактором положительной жизни проекта является существенность или значимость, с точки зрения инвестора, денежных доходов, получаемых в результате этих инвестиций.

1.3 Методология оценки эффективности инвестиционного проекта

Методы оценки инвестиционных проектов можно разделить на две группы.

1. Простые (статистические) методы, позволяющие достаточно быстро и на основании простых расчетов произвести оценку экономической эффективности. В качестве показателей, рассчитываемых простыми методами, используются:

· удельные капитальные вложения на создание единицы производственной мощности или на единицу выпуска продукции;

· простая норма прибыли проекта (в процентах) — отношение чистой прибыли к общему объему инвестиций или инвестируемому акционерному капиталу;

· простой срок окупаемости (период возврата инвестиций), рассчитываемый как отношение общего объема инвестиций к сумме чистой прибыли и амортизационных отчислений.

Эти показатели не учитывают неравномерность одинаковых сумм поступлений или платежей, относящихся к разным периодам времени, что приводит к необходимости использования более сложных критериев.

2. Методы дисконтирования. Дисконтирование денежных потоков — приведение разновременных (относящихся к разным шагам расчетов) значений к их ценности на определенный момент времени (момент приведения). Основной экономический норматив, используемый при дисконтировании, — норма дисконта (Е), выражаемая в долях единицы или процентах. [5, 81 с.]

Технически приведение к нулевому моменту времени производится путем умножения величины показателя на коэффициент дисконтирования (коэффициент текущей стоимости), определяемый для постоянной нормы дисконта по формуле

at, = 1 / (1 + E) t-t0 , (1)

где t — период расчета (t = 0, 1, 2. Т), который может быть выражен в годах, кварталах, месяцах и т.д.;

Е — ставка дисконтирования, доли единицы.

В современных опубликованных работах используются следующие термины для названия критерия данного метода: чистый дисконтированный доход; чистый приведенный доход; чистая текущая стоимость; чистая дисконтированная стоимость; общий финансовый итог от реализации проекта; текущая стоимость.

В Методических рекомендациях по оценке эффективности инвестиционных проектов (вторая редакция) предложено официальное название данного критерия — чистый дисконтированный доход (ЧДД).

Величина чистого дисконтированного дохода (ЧДД) рассчитывается как разность дисконтированных денежных потоков доходов и расходов, производимых в процессе реализации инвестиции за прогнозный период.

Суть критерия состоит в сравнении текущей стоимости будущих денежных поступлений от реализации проекта с инвестиционными расходами, необходимыми для его реализации.

Применение метода предусматривает последовательное прохождение следующих стадий:

1) расчет денежного потока инвестиционного проекта;

2) выбор ставки дисконтирования, учитывающей доходность альтернативных вложений и риск проекта;

3) определение чистого дисконтированного дохода.

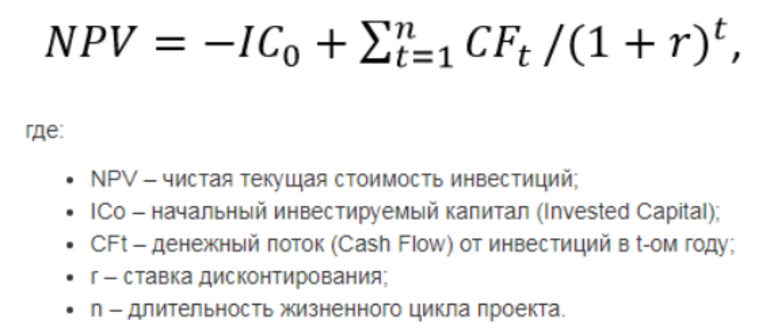

ЧДД или NPV для постоянной нормы дисконта и разовыми первоначальными инвестициями определяют по следующей формуле:

Где I0 — величина первоначальных инвестиций;

Ct — денежный поток от реализации инвестиций в момент времени t;

t — шаг расчета (год, квартал, месяц и т.д.);

i — ставка дисконтирования.

Внутренняя норма рентабельности (IRR) — это значение ставки дисконтирования, при котором чистый приведенный доход проекта равен нулю.

Денежные потоки должны рассчитываться в текущих или дефлированных ценах. При прогнозировании доходов по годам необходимо по возможности учитывать все виды поступлений как производственного, так и непроизводственного характера, которые могут быть ассоциированы с данным проектом. Так, если по окончании периода реализации проекта планируется поступление средств в виде ликвидационной стоимости оборудования или высвобождения части оборотных средств, они должны быть учтены как доходы соответствующих периодов.

В основе расчетов по данному методу лежит посылка о различной стоимости денег во времени. Процесс пересчета будущей стоимости денежного потока в текущую называется дисконтированием (от англ. discont — уменьшать). [38, 19 с.]

Ставка, по которой происходит дисконтирование, называется ставкой дисконтирования (дисконта), а множитель F = 1/(1 + i) t —фактором дисконтирования.

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение ряда лет, то формула для расчета NPV модифицируется следующим образом:

Где It — денежный поток первоначальных инвестиций;

Ct — денежный поток от реализации инвестиций в момент времени t;

t — шаг расчета (год, квартал, месяц и т.д.);

i — ставка дисконтирования.

Условия принятия инвестиционного решения на основе данного критерия сводятся к следующему:

— если NPV > 0, то проект следует принять;

— если NPV 0, то в случае принятия проекта ценность компании, а следовательно, и благосостояние ее владельцев увеличатся. Если NPV = 0, то проект следует принять при условии, что его реализация усилит поток доходов от ранее осуществленных проектов вложения капитала. Например, расширение земельного участка для автостоянки у гостиницы усилит поток доходов от недвижимости. [5, 83 с.]

Реализация данного метода предполагает ряд допущений, которые необходимо проверять на степень их соответствия реальной действительности и на то, к каким результатам ведут возможные отклонения.

К таким допущениям можно отнести:

· существование только одной целевой функции — стоимости капитала;

· заданный срок реализации проекта;

· принадлежность платежей определенным моментам времени;

· существование совершенного рынка капитала.

При принятии решений в инвестиционной сфере часто приходится иметь дело не с одной целью, а с несколькими целевыми установками. В случае использования метода определения стоимости капитала эти цели следует учитывать при нахождении решения вне процесса расчета стоимости капитала. При этом могут быть также проанализированы методы принятия многоцелевых решений.

Срок эксплуатации необходимо установить при анализе эффективности до начала применения метода чистого дисконтированного дохода. С этой целью могут быть проанализированы методы определения оптимального срока эксплуатации, если только он не установлен заранее по причинам технического или правового характера.

В действительности при принятии инвестиционных решений не существует надежных данных. Поэтому наряду с предлагаемым методом расчета величин стоимости капитала на основе спрогнозированных данных необходимо провести анализ степени неопределенности, по крайней мере — для наиболее важных объектов инвестирования. Этой цели служат методы инвестирования в условиях неопределенности.

При формировании и анализе метода исходят из того, что все платежи могут быть отнесены к определенным моментам времени. Временной промежуток между платежами обычно равен одному году. В действительности платежи могут производиться и с меньшими интервалами. В этом случае следует обратить внимание на соответствие шага расчетного периода (шага расчета) условию предоставления кредита. Для корректного применения данного метода необходимо, чтобы шаг расчета был равным или кратным сроку начисления процентов за кредит.

Проблематично также допущение о совершенном рынке капитала, на котором финансовые средства могут быть в любой момент времени и в неограниченном количестве привлечены или вложены по единой расчетной процентной ставке. В реальности такого рынка не существует, и процентные ставки при инвестировании и заимствовании финансовых средств, как правило, отличаются друг от друга. Вследствие этого возникает проблема определения подходящей процентной ставки. Это особенно важно, так как она оказывает значительное влияние на величину стоимости капитала.

При расчете NPV могут использоваться различные по годам ставки дисконтирования. В данном случае необходимо к каждому денежному потоку применять индивидуальные коэффициенты дисконтирования, которые будут соответствовать данному шагу расчета. Кроме того, возможна ситуация, что проект, приемлемый при постоянной дисконтной ставке, может стать неприемлемым при переменной.

Показатель чистого дисконтированного дохода учитывает стоимость денег во времени, имеет четкие критерии принятия решения и позволяет выбирать проекты для целей максимизации стоимости компании. Кроме того, данный показатель является абсолютным и обладает свойством аддитивности, что позволяет складывать значения показателя по различным проектам и использовать суммарный показатель по проектам в целях оптимизации инвестиционного портфеля, то есть справедливо следующее равенство[5, 85 с.]:

При всех его достоинствах метод имеет и существенные недостатки. В связи с трудностью и неоднозначностью прогнозирования и формирования денежного потока от инвестиций, а также с проблемой выбора ставки дисконта может возникнуть опасность недооценки риска проекта.

1.4 Регулирование инвестиционных процессов в России и направления их оптимизации

Исследование вопросов инвестиционной политики, как на макро-, так и на микро-уровне является актуальным для России, которая находится на пути к развитой рыночной экономике. [32, 38 с.]

В экономической литературе встречаются аналогичные или несколько отличающиеся определения инвестиционной политики. Наиболее точно сущность термина дает следующее определение: инвестиционная политика государства — комплекс взаимосвязанных целей и мероприятий по обеспечению необходимого уровня и структуры капитальных вложений в экономику страны и отдельные ее сферы и отрасли, меры по повышению инвестиционной активности всех основных агентов воспроизводственной деятельности: населения, предприятий, предпринимателей, государства. [23, 35 с.]

Основными направлениями инвестиционной политики выступают меры по организации благоприятного режима для деятельности отечественных и иностранных инвесторов, увеличению прибыльности и минимизации рисков в интересах стабильного экономического и социального развития, повышению жизненного уровня населения.

Результат осуществления инвестиционной политики оценивается в зависимости от объема вовлеченных в развитие экономики инвестиционных ресурсов.

Принципы государственного регулирования инвестиционной деятельности определены в ст.11 Федерального закона от 25.02.99 №39-ФЗ (ред. от 23.07.2010) «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений». Главными из них являются

1) создание благоприятных условий для развития инвестиционной деятельности;

2) прямое участие государства в инвестиционной деятельности.

Инвестиционная политика государства — это сложный процесс, зависящий от множества факторов. Министерство экономического развития РФ определяет основные направления инвестиционно-структурной политики (Концепция долгосрочного социально-экономического развития Российской Федерации на период до 2020 года, утвержденной распоряжением Правительства РФ от 17.11.2008), и общие положения (санкции, условия льготного кредитования и т.п.). Субъектам федерации разрешается вносить собственные дополнения и уточнения с учетом транспортной доступности, наличия подготовительных объектов для инвестирования, наличия квалифицированных трудовых ресурсов, наличия преференций, наличия доступной информационной поддержки. Все это должно обеспечивать целевое использование инвестиционных ресурсов и контроль за достижением заданных результатов.

На формирование государственной политики России в инвестиционной сфере оказывает влияние ряд факторов:

Во-первых, это традиционно сложившаяся сильная роль государства в управлении экономикой. Именно от государства исходила инициатива радикальных экономических реформ.

Во-вторых, функционирование рыночной экономики, которая призвана обеспечить наибольшую отдачу от действий субъектов инвестиционной деятельности и от долгосрочных перспектив государственной политики.

В-третьих, это особенности переходного периода, такие как политическая, экономическая нестабильность, мировой финансовый кризис, отсутствие четкого и правильного развития реального сектора экономики. [23, 35 с.]

По мнению большинства экспертов, мировая экономика постепенно начинает выходить из кризиса. При этом страны БРИК опережают в этом движении большинство развитых стран. А это значит, что растущие рынки вновь станут привлекательными для иностранных инвесторов. Но не все, а в большей мере те, которые смогут обеспечить максимально благоприятные и комфортные условия для работы иностранного капитала. The Wall Streer Journal и Heritage Foundation выпустили «Индекс экономической свободы» на 2011 год. Главное, что отражает отчет, — это планомерный подъем степени экономических свобод после мирового кризиса, а значит и определение наиболее благоприятных условий для ведения бизнеса.

В индексе перечислены 183 страны, распределенные по 179 местам, и более чем половина из них улучшили свои позиции. В их число Россия не попала. Повышение индекса на 0,2 (50,5 пункта в 2011 году, 50,3 пункта в 2010-м по 100-бальной шкале) не позволило российской экономике покинуть 143-е место в рейтинге. По мнению экспертов, основными причинами этого являются нестабильность экономической и политической ситуации, несовершенное и противоречивое законодательство, неясность в определении прав собственности, отсутствие реальных льгот и привилегий для иностранного капитала, нестабильность рубля как национальной валюты, непредсказуемость изменений в налоговой системе, а так же чрезмерная бюрократия, административные барьеры для бизнеса и коррупция.

В современных экономических условиях низкого уровня инвестиционных потоков и продолжающегося восстановления рынка инвестиций роль государства является определяющей.

Государство может влиять на инвестиционную активность при помощи амортизационной политики, научно-технической политики, политики в отношении иностранных инвестиций и др.

Государственные инвестиции, направленные на решение стратегических задач государственной политики, зачастую не носят коммерческого характера. Эффективность государственных инвестиций необходимо рассматривать в масштабе страны из-за их направленности на устойчивый экономический рост и социальный прогресс общества. России необходимо создавать механизм обеспечения эффективности использования государственных инвестиций. Основными направлениями создания такого механизма являются: усиление программно-целевой составляющей государственного регулирования; сотрудничество государства и бизнеса на основе совместного финансирования проектов; предоставление на долевой основе капитальных трансфертов.

России в настоящее время нужны прямые частные инвестиции, причем не просто капитал, а так называемые умные инвестиции, то есть вложения, сопровождающиеся передачей технологий, созданием новых, высокотехнологичных и хорошо оплачиваемых рабочих мест.

Иностранные инвестиции так же важны для российской экономики. Это вызвано практически полным отсутствием финансирования из средств государственного бюджета, отсутствием достаточных средств у предприятий, развитием общего экономического кризиса и спадом производства, большим износом установленного на предприятиях оборудования и другими причинами.

Создание благоприятного инвестиционного климата должно осуществляться:

*Путем усиления роли государства как гаранта прав субъектов инвестиционной деятельности. Это позволит участникам быть уверенным в том, что в кризисных ситуациях вложенный капитал не будет потерян;

*Создание равных конкурентных условий всем инвесторам, независимо от форм собственности, что может способствовать эффективному размещению капитала и устойчивому развитию;

*Устранение противоречий в законодательстве;

*Упрощение процедур согласования документации, при разработке инвестиционных программ, для ускоренного внедрения инвестиционных проектов;

*Создание информационно-аналитических центров, осуществляющих рейтинговую оценку потенциальных инвесторов;

*Становление современной инфраструктуры рынка инвестиций, что будет способствовать сбережению средств инвестиционного процесса при межотраслевом переливе капитала.

Следует отметить, что в настоящее время в Российской Федерации активно реализуется государственная политика, направленная на поддержку инвестиций.

Для улучшения инвестиционного климата в августе 2010 г. в России был учрежден пост инвестиционного омбудсмена. Это сделано для того, чтобы иностранные инвесторы могли напрямую обращаться к омбудсмену со своими нуждами, предложениями и идеями. В настоящее время продолжается последовательная работа по дебюрократизации экономики: упрощаются процедуры запуска инвестиционных проектов, убраны формальные проверки. В России планируется создать единую национальную систему аккредитации, которая упростит допуск новых товаров на рынки. Так же правительство завершает работу над пакетом законопроектов, направленных на создание налоговых стимулов для инвестиций в высокие технологи, в качестве социальных услуг. [32, 39 с.]

Для сектора информационных технологий, резидентов технико-внедренческих зон и компаний, создаваемых при высших учебных заведениях, введены пониженные ставки страховых взносов.

Для снижения региональной и муниципальной бюрократии прорабатывается вопрос о целесообразности составления специального рейтинга инвестиционной привлекательности регионов. Качество работы с инвесторами будет одним из базовых критериев оценки эффективности деятельности региональных администраций, критерием состоятельности и кадровых перспектив самих руководителей, губернаторов.

Планируется, что регионы и муниципалитеты в ближайшем будущем будут публиковать информацию о перечне перспективных территорий, что позволит быстрее и с меньшими издержками выбирать площадку для реализации инвестиционных проектов.

Так же планируется упростить процедуру доступа предпринимателей к инфраструктуре естественных монополий.

Активное воздействие государства на процессы инвестирования являются необходимым условием обеспечения благоприятного инвестиционного климата и оживления инвестиционной деятельности, что позволяет обеспечить стабильное развитие социально-экономической системы в целом и интересах всего общества.

финансовый конкурентный сбытовой инвестиционный

Глава 2. Анализ финансово-хозяйственной деятельности ООО «Ф ранк »

2.1 Организационно-экономическая характеристика предприятия ООО «Франк»

Общество с ограниченной ответственностью «Франк» находится по адресу г. Пермь, ул. Ким 75, офис 10.

Компания «Франк» занимается проектированием, разработкой, обслуживанием и поставкой «под ключ» металлических стеллажей и шкафов для архивов, библиотек, производственных и сортировочных предприятий.

Компания является лидером сфере — компактного хранения. Комплексный подход к решению поставленных заказчиками задач и широкие возможности поставщиков стеллажного оборудования — основа успеха компании «Франк».

Предлагая свои услуги, компания ориентируется на эффективное и взаимовыгодное сотрудничество, что позволяет в короткие сроки оптимизировать и вывести на новый уровень работу архивов фирмы и обеспечить бесперебойную работу складских мощностей организаций.

Вся стеллажная продукция может быть установлена на мобильные основания и мезонины. Иметь различные электроприводы для сокращения физических затрат и достижения наилучшего результата.

Для осуществления текущей деятельности руководством предприятия привлекаются следующие виды ресурсов:

1. человеческие (штат фирмы составляет 7 человек, среди них административные работники, менеджеры, производственный персонал, уборщики и т.д.);

2. материальные (производственный цех, склад административное здание);

3. финансовые: на 2014 год баланс предприятия составляет 1469 тыс. руб.

Источниками формирования имущества, в том числе финансовых ресурсов, являются:

· прибыль, полученная в результате хозяйственной деятельности;

· заемные средства, в том числе кредиты банков и других кредитных учреждений и организаций;

· иные источники, не противоречащие законодательству РФ.

· уникальная продукция, изготовленная по заказу;

2.2 Структура управления организации и роль финансовой службы

Размещено на http://www.allbest.ru/

Размещено на http://www.allbest.ru/

Рис. 2.2.1 Организационная структура ООО «Франк»

Организационная структура организации характеризуется как линейно-функциональная.

Предприятие возглавляет директор, который организует всю работу предприятия и несет полную ответственность за его состояние и деятельность перед государством и трудовым коллективом. Директор представляет Общество во всех учреждениях и организациях, распоряжается имуществом организации, заключает договора, издает приказы по предприятию, в соответствии с трудовым законодательством принимает и увольняет работников, применяет меры поощрения и налагает взыскания на работников предприятия.

Секретарь осуществляет административное обслуживание организации: ведение документооборота, кассовый учет, информационную поддержку организации.

Главный бухгалтер осуществляет финансовую политику в соответствии с законодательством Российской Федерации, осуществляет контроль за движением имущества и выполнением финансовых обязательств. Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников организации.

Задачами бухгалтерии являются:

— организация и совершенствование бухгалтерского учета на предприятии.

— формирование полной и достоверной информации о хозяйственных процессах и финансовых результатах деятельности предприятия.

— обеспечение контроля за наличием и движением имущества, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормативами.

Отдел продаж и проектирования занимается непосредственно продажей и проектированием товара конечному потребителю: оптовому и розничному. В связи с обязанностями по проектированию продукции все сотрудники имеют специальное инженерное образование. Сотрудники осуществляют также и сборку конструкций.

Отдел снабжения обеспечивает производственные потребности, главное — заказ конструкций по чертежам у производственных организаций.

Необходимо отметить, что на сегодняшний день предприятие не имеет собственного производства, его деятельность заключается лишь в проектировании конструкций, которые заказываются на предприятиях по производству металлических конструкций.

2.3 Конкурентная среда объекта исследования

ООО «Франк» малое предприятие на рынке города Перми и Пермского края осуществляющее проектирование, разработку, установку и обслуживания металлических стеллажей и шкафов для хранения. Как большинство предприятий малого бизнеса компания существенно ограничена в денежных средствах для инвестирования стратегического развития и расширения текущей деятельности.

Основными конкурентами компании являются:

· «Метал Завод Пермь», «Сейфмаркет» — имеют собственное производство, собственные склады, разработаны стандартные изделия, устоявшаяся система цен, что позволяет иметь высокие доходы и возможности получения кредита;

· ООО «УралСтальСервис» — предприятие реализующие широкий ассортимент продукции из металла, имеет собственное производство, разработка изделий, что позволяет значительно сокращать сроки и цену изделий, а также возможности получения кредита. Однако, компания не занимается послепродажным обслуживанием.

· ООО «Броневик» — компания реализующая готовые металлические шкафы, сейфы, стеллажи и т.д. ведущих российских производителей. Однако вся продукция стандартизирована, цены более высокие, чем у конкурентов.

Постоянный анализ рынка и конкурентов, собственные потребности поставили перед владельцем предприятия проблему внедрения собственного производства.

Источник