- Что такое структурные продукты и когда их стоит покупать

- Структурные продукты с полной защитой капитала на рост акций, доллара, нефти

- Как все начиналось

- Что такое структурный продукт

- Как это работает или что под капотом?

- Минусы и прочие подводные камешки и нюансы

- Защита капитала

- Двойные комиссии

- Тебе вершки, мне корешки

- Извини, так получилось

- Скрытая статистика

- Ловкость рук и никакого мошенничества

- Выводы — быть или не быть

Что такое структурные продукты и когда их стоит покупать

Структурные продукты и их разновидности

Современные финансовые рынки предлагают инвестору широчайший выбор инструментов с различными свойствами. Акции, облигации, фьючерсы, опционы – это лишь наиболее известные и широко обращающиеся на бирже. На внебиржевом рынке выбор финансовых инструментов еще больше.

Комбинируя простые инструменты различным образом можно получить портфель с нестандартными характеристиками, обеспечивающий более эффективное и практичное размещение средств, чем простая покупка акций или облигаций.

Такие портфели называются структурные продукты (СП) – готовая комбинация простых инвестиционных инструментов, обеспечивающая требуемое соотношение риск/прибыль при заданном рыночном сценарии.

Приведем простой пример. Инвестор кладет 91% своего капитала в банк под 10% годовых. На оставшиеся 9% он приобретает опцион на рост акций Сбербанка, содержащий плечо 1:10.

На конец года сумма в банке вместе с процентами составит 91%*1,1= 100,1%. Инвестор уже остался при своих и даже заработал символическую прибыль. Если при этом акции Сбербанка вырастут, то опцион окажется в плюсе и принесет инвестору доходность, сопоставимую с ростом акций. Если же бумаги не вырастут, то опцион просто останется неиспользованным.

Таким образом, инвестор получает выгоду от роста акций, но не рискует номинальной стоимостью своего капитала. В случае роста акции инвестор зарабатывает, в случае снижения – остается при своих деньгах.

Это пример простейшего структурного продукта, который инвестор может сформировать самостоятельно. Приведем еще несколько вариантов СП, которые могут быть сконструированы:

- Аналог депозита с фиксированным процентом, доходность по которому может вырасти при реализации определенного сценария. Например, доходность по такому продукту составляет 10% годовых, но если за период инвестиций цена на акции Газпрома вырастает выше заданного значения, то доходность составит уже 14,5% годовых за весь срок.

- Участие в росте акции при фиксированном риске. Как в примере выше, можно участвовать в росте акций Сбербанка или другой компании с гарантией возврата 100% капитала. Инвестор имеет неограниченный потенциал прибыли в случае роста акций, но в случае их падения его капитал надежно защищен, и он не понесет потерь.

- Пороговый СП, по которому инвестор получает фиксированный доход до тех пор, пока входящие в состав активы остаются выше заданного порогового значения.

- Интервальный СП. Владея таким инструментом, инвестор получает доход, если цены на определенные финансовые активы остаются в заданном диапазоне.

- Структурная облигация, купон по которой выше, чем по отдельным облигациям и еврооблигациям, входящим в ее состав.

Из чего состоит структурный продукт

Структурные продукты включают в себя инструменты из двух категорий:

Традиционные финансовые инструменты, такие как акции, облигации, депозиты, валюты и пр. обычно обеспечивают защитную часть СП. В примере, приведенном выше, защиту капитала обеспечивает банковский депозит.

Производные финансовые инструменты, такие как фьючерсы, форварды, опционы и др. обычно обеспечивают доходную часть СП. Чаще всего используются опционы, которые могут быть в составе продукта как в классическом виде, так и в виде специфических барьерных, азиатских, lookback и других опционов.

Для формирования структурных продуктов используются как биржевые, так и внебиржевые финансовые инструменты. Доходную часть СП проще сформировать из инструментов внебиржевого рынка, поскольку выбор деривативов там намного шире.

Сформировать самостоятельно или использовать предложения инвестбанков

В теории, инвестор вполне способен собрать структурный портфель самостоятельно. Для этого необходимо подобрать подходящие финансовые инструменты и составить из них комбинацию, которая будет обеспечивать желаемые свойства портфеля.

Но реальность и практика столкнут инвестора с рядом условий и ограничений, которые заметно снизят эффективность самостоятельного финансового инжиниринга:

Выбор инструментов и ликвидность. На Московской бирже список доступных деривативов крайне беден, так что выбор базового актива, по сути, будет ограничен акциями Газпрома и Сбербанка, фьючерсом на РТС, валютной парой USD/RUB и контрактами на нефть Brent.

На американских торговых площадках CBOE и CME выбор производных финансовых инструментов гораздо шире. Однако транзакционные издержки для инвестора из РФ будут достаточно велики, что накладывает определенные ограничения.

Что касается внебиржевого рынка, то частному инвестору с небольшим размером капитала не стоит рассчитывать на выгодные условия без помощи посредника.

Уровень квалификации. Инвестору необходимо хорошо разбираться в рыночной аналитике, принципах действия финансовых инструментов и торговой системы, владеть математическим аппаратом для расчета доходности с учетом налогов и комиссионных, а также уметь работать с валютными, процентными, кредитными и иными видами рисков. Даже небольшая ошибка может привести к снижению прибыли или убыткам.

Временные и трудозатраты. Чтобы увеличить доходность СП на пару процентов могут потребоваться долгие часы поисков подходящих инструментов, характеристики которых необходимо подставить в проектную модель для оценки итогового результата. Не каждый инвестор располагает желанием и временем для такой работы.

Таким образом, самостоятельное формирование простейших структурных продуктов можно рекомендовать только искушенным инвесторам, которым важно «вручную» управлять своими инвестициями, а сам процесс доставляет им столько же удовольствия, сколько итоговый результат.

В остальных случаях имеет смысл присмотреться к готовым «коробочным» решениям, которые предлагают инвестбанки. На сегодняшний день выбор СП достаточно широк и среди них, действительно, можно найти достойные предложения.

Как выбирать структурные продукты

Использование СП позволяет решить следующие инвестиционные задачи:

- контроль за уровнем рисков (через коэффициент защиты);

- обеспечение повышенного уровня доходности;

- ставка на определенный рыночный сценарий;

- копирование фондового индекса или другого инструмента, который сложно сформировать «в лоб»;

- обеспечение прогнозируемого денежного потока от инвестиций;

- покупка/продажа с плечом без издержек на оплату плеча;

- выход на зарубежные рынки путем выбора соответствующих базовых активов;

- диверсификация рисков.

В структурные продукты может быть размещен как весь капитал, так и его часть. Практически все СП имеют четкий период действия и досрочное расторжение невозможно, а если возможно, то с потерями для инвестора. Поэтому для размещения ликвидной части портфеля могут быть рассмотрены только краткосрочные (3 или 6 месяцев) структурные продукты, а вот для доходной или защитной части имеет смысл рассмотреть варианты с размещением на 1,2 или 3 года.

Чтобы говорить с финансовыми советниками и инвестиционными консультантами на одном языке, имеет смысл разобраться с терминологией. Структурный продукт может иметь следующие параметры:

Базовый актив – финансовый инструмент, от динамики которого зависит результат инвестирования в структурный продукт. Это может быть акция, валюта, индекс, драгметалл, сырье или любой другой актив.

Коэффициент защиты капитала – процент от начального капитала, который будет возвращен инвестору при неблагоприятном результате. Различают полную защиту и частичную защиту. Полная защита означает, что инвестор при любом исходе вернет себе 100% капитала. Частичная защита с коэффициентом 90% означает, что при негативном исходе в конце действия СП инвестор вернет себе 90% капитала. При этом негативный исход не всегда означает убыток для инвестора, так как купонный доход за период инвестирования может перекрыть потери.

Коэффициент участия – доля от прироста базового актива, которую получит инвестор. Например, коэффициент участия 80% означает, что при росте базового актива на 20% инвестор получит 20*0,8=16%. При коэффициенте участия 50% в этой же ситуации инвестор заработает 20*0,5=10%.

Порог или барьер – значение в % от заданной цены, при прохождении через который меняется результат инвестирования в СП. Например, по барьерному СП, включающему акции Сбербанка и Газпрома, заявлен квартальный купон 5% при условии, что обе акции будут на момент выплаты купона выше 235 руб. за бумагу. Если одна из акций будет торговаться ниже, то купон выплачен не будет.

Запоминающийся купон. Это значит, что при невыполнении условия выплаты купона доход не теряется, а запоминается до следующей даты купона. Если в предыдущем примере на момент сентябрьской выплаты акции Сбербанка ниже 235 руб., то 5% купон не сгорает, а будет выплачен в следующий раз, когда акции вырастут до нужных значений. Тогда в декабре инвестор получит не 5%, а 10% — сразу за два квартала.

Автоколл (Autocall) – наличие этого параметра означает, что по структурному продукту предусмотрена возможность досрочного погашения при наступлении определенных условий. Например, пусть в предыдущем примере предусмотрен автоколл при цене акций Сбербанка и Газпрома выше 260 руб. Тогда, если в дату выплаты купона обе бумаги будут выше этого значения, то СП будет досрочно погашен, и инвестор получит последний купон 5% и всю сумму инвестиций.

В информационных материалах инвестиционных компаний вы можете увидеть и другие термины, но эти встречаются наиболее часто. При недостатке информации всегда есть возможность уточнить принцип действия продукта у консультанта или финансового советника по телефону или в онлайн-чате.

В качестве заключения стоит отметить, что структурные продукты, как и любой другой финансовый актив, являются ценным и эффективным инструментом при правильном использовании. Правильное использование подразумевает наличие собственного инвестиционного плана, тщательное изучение продукта, который планируется к покупке, а также взвешенный подход к объему задействованных средств. При наличии этих составляющих СП может открыть для инвестора широкий спектр новых возможностей и повысить прибыльность инвестиций.

Источник

Структурные продукты с полной защитой капитала на рост акций, доллара, нефти

Хочешь приумножить капитал — инвестируй или спекулируй на бирже. Боишься потерять деньги — создай инвестиционный структурный продукт. И продавай его клиентам. Чтобы привлекать больше клиентов — обещай им полную сохранность вложенных средств.

Наблюдение из жизни.

Банки (Сбербанк, Альфа), брокерские дома (Открытие, БКС, Финам, Атон) предлагают своим клиентам структурные продукты с полной защитой капитала. Выбираешь себе понравившийся продукт, инвестируешь деньги, получаешь прибыль. Без риска.

Посмотрим, как это работает. Нужно ли это нам? И конечно же все то, что не лежит на поверхности и скрыто от глаз.

Как все начиналось

Приходите вы в банк или к брокеру и изъявляете желание выгодно вложить деньги. И чтобы доходность была побольше. И надежность повыше.

Стандартные банковские депозиты не радуют процентами по вкладам. Какие то копейки получаются.

На биржу как-то боязно идти. Вы слышали, что это очень рискованный рынок. И хотя можно заработать. Но также есть и вероятность понести убытки. Рынок скачет как сумасшедший: вверх-вниз, а иногда и просто вниз, вниз и еще раз вниз.

Вы к этому не готовы. Да и понятия не имеете, что покупать? Какие то акции непонятные. А какие? И почему именно одних компаний, а не других?

Слишком много вопросов без ответов.

«Спокойно. Выход есть» — говорят вам.

Все ваши проблемы и страхи вполне решаемы.

Консультант (он же брокер, он же менеджер-продавец) по секрету начинает рассказывать вам, как вложить деньги архи выгодным и сверхнадежным способом.

Есть один хороший вариант инвестирования. И рассказываю его только потому, что вы мне понравились. Хороший ты парень (девушка). По братски, поделюсь с тобой темой как и рыбку съесть и . ой, это из другой сказки. Сейчас не о том речь.

Короче, есть продукт с гарантированной защитой капитала. То есть, деньги ты точно не потеряешь. Чтобы не произошло. И с просто огромным, нет не так — ОГРОМНЫМ потенциалом доходности.

Представь. Ничем не рискуя — заработать денег. И даже делать ничего не надо. Наши высококвалифицированные профессионалы с красными дипломами и кучей сертификатов в сфере финансов и сотнями лет практики, сделают все за тебя братан.

Можно сказать ты уже в шоколаде (. скоро будешь . может быть . когда-нибудь. наверное).

Только учти, порог входа в «золотое эльдорадо» начинается от 300-500 тысяч рублей.

Только богатые могут себе это позволить (они в основном все так и инвестируют). А они то, точно знают, за что платить деньги. За качество. Эксклюзив. Настоящий инвестиционный продукт высокой пробы.

Ну что? Ты в деле?

Блин, заинтересовал скотина. Давай выкладывай, что хотел предложить.

Все клиент поплыл. Он на крючке.

Что такое структурный продукт

Может иметь различные названия (инвестиционной вклад, структурная нота, индексируемый депозит или депозит с защитой капитала), но смыл один.

Хочешь заработать всего за 1 год 20-30%, а если повезет, то и все 40-50% прибыли.

Причем без всякого риска. Самый худший сценарий для тебя — это полный возврат внесенных средств.

Сколько положили — столько и вернется. 100% защита капитала.

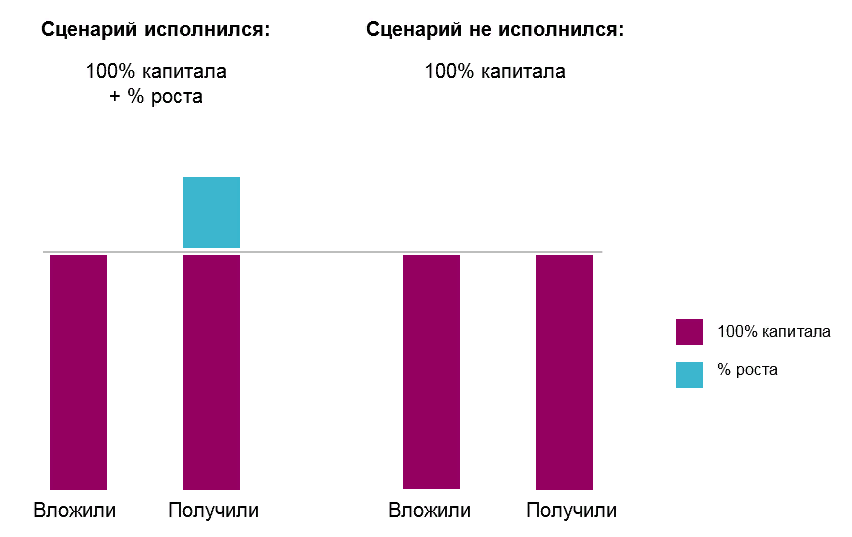

Принцип работы структурных продуктов прекрасно иллюстрируете эта схема.

Клиент выбирает один из предложенных сценариев развития событий или инвестиционных идей. Вкладывает деньги. И . ждет своего звездного часа и денег в виде прибыли.

В сценарии обычно закладывается рост (но может быть и падение) базового актива:

- золото;

- нефть;

- рубль/доллар;

- отдельные акции;

- фондовые индексы;

- и прочее прочее прочее.

Например, идея на повышение цен на золота в течение года. Будет рост на 20%, клиент получит 10-20-30%. Здесь ставка доходности будет зависеть от срока инвестирования и других условий. Роста не будет, клиенту возвращается первоначально вложенная сумма.

Линейка инвестиционных продуктов зависит от банка или брокера. От скромных 1-2 до 10-20 торговых идей. Плюс есть возможность собирать свой продукт с заданными параметрами.

Согласитесь, звучит как сказка! Вот он источник богатства!

Стоп! Но меня что-то начинают одолевать смутные сомнения. Здесь есть какой-то подвох.

Нет никакого подвоха. Все честно, без обмана у волшебника Сулеймана.

Какой на фиг Сулейман, если он Ахмед. И не волшебник. А так, фокусник.

Ладно, будем серьезными, как на уроке в школе или на лекции в университете.

Когда речь идет о деньгах. Особенно собственных, честно заработанных. Хочется полностью разобраться в способе инвестирования. И несмотря на красивую обертку, посмотреть что внутри.

И часто бывает, что чем красивее обертка, тем более вероятно, что внутри будет не шоколад, а обычная дешевая карамель. Закон сохранения энергии. Или денег. У кого-то убыло и по странному совпадению у кого-то сразу же стал толще бумажник.

Как это работает или что под капотом?

Полученные деньги от клиента делятся на две части:

- рисковую;

- безрисковую или доходную.

Львиная часть капитала (90-95% и выше) направляется в доходную часть: депозиты или облигации. Для обеспечения фиксированной прибыли. Именно она создает 100% защиту капитала.

Доля высчитывается таким образом, чтобы начисленные проценты дополнили капитал обратно до первоначального значения.

Из вложенных 100 тысяч, нужно на 93 тысячи купить облигаций с доходом 8% годовых. Через год получим в виде процентов чуть больше 7 тысяч рублей. В итоге это дает нам искомые 100 тысяч рублей. Задача по защите выполнена.

Вторая малая часть капитала идет на покупку базового актива. Но напрямую доллары, нефть или акции нет смысла покупать. Дорого и потенциал прибыли невысок.

Используют в основном опционы (нет, не бинарные на Форекс). На срочном рынке.

Краткий ликбез.

Опцион — это право купить (продать) актив по заранее установленной цене (с кем ты разговариваешь? ни фига не понятно).

На примере, и все встанет на свои места.

Вы думаете, что доллар через год будет стоить дорого. Очень дорого. Ваши действия? Купить баксов на все деньги и ждать. Но.

Во-первых, чтобы что-то существенно заработать, нужно много денег.

Во-вторых, если курс упадет, вы понесете убытки. И возможно огромные.

Можно купить опцион. Условно стоит сейчас бакс 65 рублей. Покупаете годовой опцион, с правом в течение года купить доллары в любой момент по 65 рублей. Отдадите за это рубля 3 за доллар. Причем это ваши максимальные возможные потери. Если бакс упадет до 50 (да хоть и до нуля) ваш опцион просто сгорит как неиспользованный (потеряете всего 3 рубля, а не 20).

Зато, если курс улетит например до 75, чистая прибыль составит 7 рублей или 230% доходности.

Примерно по такой же схеме и работают структурные продукты.

На необходимый актив (нефть, золото, биржевой индекс) покупается опцион. Если все пойдет хорошо, заработаете много денег. Если нет, по крайней мере сохраните то, что вложили.

Прибыль делится между клиентом и банком согласно коэффициенту участия (КУ).

Например, при КУ 50% — делим по-братски, пополам. 40% означает, что с каждой заработанной 1 000, банк заберет себе 600 рублей.

Минусы и прочие подводные камешки и нюансы

Защита капитала

Какой может быть здесь подвох? В прямом смысле его нет. Вложили 100 рублей, вы и получите их обратно. В случае, если торговая идея не сработает.

Но умалчивается о двух очевидных вещах:

- Инфляция. За 1 год ценность денег уменьшится. И по факту обратно вы получаете меньше (95 булок хлеба от 100 вложенных)

- Недополученный доход. Ваши сто рублей вы могли бы также спокойно самостоятельно положить на депозит или купить короткие ОФЗ с фиксированным доходом и за это время накапали бы проценты (было 100 батонов, станет 105).

В итоге защита капитал оборачивается для клиента двойными потерями (минус десять булок хлеба).

Двойные комиссии

Считать чужие деньги неприлично. Но жутко интересно. Тем более, что речь идет и о наших. Ведь все комиссии идут из кармана клиентов.

Я не против комиссий. Но при одном условии — если они берутся за результат.

Получена прибыль — можно и поделится. Не жалко (хотя кого я обманываю? Все равно жалко). Нет результата — за что платить то?

При покупке структурных продуктов в стоимость сразу же вшита комиссия.

И не банку или брокеру, а продавцу, вашему консультанту. Он получает ее сразу. Несколько процентов от суммы ваших средств.

Ваши деньги еще не начали работать и уже первые потери.

Вроде бы немного. Но это сразу же срежет вашу потенциальную прибыль раза в два!

Условно, 95% нужно сразу же вложить на депозиты или облигации, для обеспечения защиты капитала.

Останется 5% для высокорискованных инвестиций. Но продавца продукта надо вознаградить за хорошую работу. Выписать премию — 2,5%.

И вот у нас остается всего 2,5%. В 2 раза меньше денег пойдет на высокодоходные инвестиции = в 2 раза меньше прибыли.

А с этой прибыли нужно еще отдать вторую комиссию.

Тебе вершки, мне корешки

Помните такую сказку? Здесь действует подобный принцип.

Потенциальную прибыль вы делите примерно пополам с брокером или банком. Согласно коэффициенту участия.

А вот убыток полностью ложится на ваши плечи. Потери рисковой части портфеля.

В итоге — вкладываете личные деньги. А сливки снимает брокер. В случае неудачного вложения — он просто не получит дополнительный процент. Именно с вас.

Но есть же другие клиенты. И торговых идей много. Каждый выбирает по своему усмотрению.

Кто-то в плюсе, кто-то на нуле. Но в среднем, с половины структурных продуктов капнет процент банку, согласно коэффициента участия.

Извини, так получилось

Структурные продукты составлены специалистами. Естественно с главной целью заработать. Но .

Клиент должен сам выбрать себе нужный ему продукт.

Условно: будет доллар расти в будущем или падать? Ставить на рост нефти или золота? Может быть взять идею на кофе или американский рынок?

Вы можете выбрать любой сценарий и вложить деньги. Вам без проблем продадут.

Но что выбрать? Естественно, вы обращаетесь за советом.

Общий смысл ответа такой: «Никто точно не знает, что будет в будущем. Но наши спецы на 150% уверены, что доллар (нефть, золото) будут только расти. Поэтому настоятельно рекомендуем вам ставить именно на рост бакса (нефти, золота).»

Ок. Наверняка эти парни больше меня понимают. И соглашаетесь.

И вот вам не повезло. Вместо роста, цены пошли в другую сторону.

- Как же так? Вы же клялись, что будет все хорошо.

- Мы только дали вам рекомендации и наши видение рынка в будущем. Но мы не ясновидящие. Что-то пошло не так. Цены вообще вещь непредсказуемая. Мы же не могли все предвидеть. Да что вы так расстраиваетесь? Вы же получили 100% своего капитала обратно. Можете еще раз попробовать. Сейчас вам точно «повезет» (ой, я вслух это сказал). Я хотел сказать, что мы все точно проанализировали (рассчитали, учли) и сейчас самым выгодными вариантом является . нужно срочно брать. Вариант железный.

Скрытая статистика

Почему то банки и брокеры выставляют на показ только удачно исполненные идеи.

Вот посмотрите, в прошлом месяце (квартале, году) мы предполагали, что произойдет рост (падение). И наши клиенты заработали 20, 30, 40% прибыли годовых. Как вам?

Задаем обычный вопрос: «А можно ли посмотреть где-нибудь все предложенные идеи. И сколько процентов из них не сработало? И какова доля неудачных вложений? «

И начинается цирк. Не знаю про всех, но общался по этому поводу с двумя организациями. И получил в ответ, что то подобное.

«Мы не ведем статистику. Не имеем право давать такую информацию. И еще тысяча плюс одна отговорка.»

Допустим, если у первого банка — процент успешных идей — 80. А у второго — всего 30%. Вопрос: «Куда вы отнесете свои денежки, если захотите купить структурный продукт?»

Ответ я думаю очевиден. Но как можно сделать этот правильный выбор? Если нет такой информации в открытом доступе.

Ловкость рук и никакого мошенничества

Представьте, вы купили структурный продукт со ставкой на то, что через год нефть вырастет на 20%.

Время идет. Вы периодически посматриваете на котировки. Черное золото постепенно дорожает. И в один прекрасный день достигает заветной отметки +20%.

И буквально за неделю до окончания срока — улетает вниз. И возвращается примерно на первоначальный уровень годичной давности.

Засада. Вы не заработали ни копейки.

Или вот еще задачка.

После покупки, нефть сразу же улетела вниз. Процентов на 30%.

Но потом, наверное одумалась и начала медленно повышаться. И так в течение 9 месяцев. Но первоначального уровня достичь не смогла. Остановилась около него.

Вы снова ничего не получите.

А вот он вполне себе спокойно может срубить бабла. За счет ваших денег.

Как такое возможно?

Легко. Берем не один годовой опцион. А в течение года покупаем постоянно по опциону со сроком действия 3 месяца.

Допустим, на рискованную часть должно идти 10 тысяч рублей.

Делим эту сумму на 4 части — по 2,5 тысячи.

Сразу же в начале года покупаем опцион на 2,5 тысячи. Остальную сумму можно временно разместить под проценты.

И в каждый квартал можно получить 2 сценария развития событий.

Если нефть упадет — теряем свои деньги. Будет рост — получаем прибыль (например, удваиваем вложение до 5 тысяч).

Если учитывать что за год, нефть дорожала в 3-х кварталах, вложенные 7,5 тысяч — превращаются в 15 000.

И один квартал был убыток — 2,5 тысяч рублей.

Финансовый результат брокера: + 5 000 рублей прибыли.

Но для клиента нет прибыли. Вы же сами видите — прошел год, а котировки на том же уровне. Возьмите обратно ваши 100% капитала.

Выводы — быть или не быть

Полезен ли структурный продукт с защитой капитала? И самое главное — выгоден ли он для клиентов?

Кто в теме, имеет опыт на фондовом и срочном рынке, вполне могут самостоятельно создать собственный аналогичный продукт. Буквально минут за 10-15. На любую идею. И на более скромную сумму. Хватит условно пары-тройки десятков тысяч рублей.

Это будет гораздо выгоднее (в разы), за счет ликвидации посредников и двойного комиссионного сбора.

Но наверняка, большинство людей, если хоть что-то и знают о фондовом рынке, то опционы для них — это темный лес.

Чтобы сделать подобный продукт самому с нуля нужно:

- Открыть брокерский счет.

- Овладеть азами торговли на фондовом рынке.

- Изучить опционную торговлю.

- И только потом создавать конструкцию с защитой капитала и покупкой опционов.

На это уйдет просто море времени — недели, может быть месяцы. А время как известно — деньги.

Если нужно глубже и качественнее вникнуть в вопрос (особенно по срочному рынку) — возможно пройти какие-то курсы (а это дополнительные расходы).

Кто на это пойдет по доброй воле?

Либо заплатить что-то сверху банку в виде комиссий и процентов и спать спокойно (или беспокойно). Доверив всю работу знающим людям.

Этим и пользуются банки и брокерские доме. Предоставляют услугу, одной из главных целей (помимо получения прибыли) — это удобство для клиента.

Ну и естественно, даже умея составлять свои инвестиционный продукт, главный принцип успеха — это грамотная торговая идея. Без нее, все ваши знания просто пшик.

И наверное, ребята у брокеров, работа которых связана с инвестициями, гораздо больше понимают в этом. И могут генерить сценарии с большей вероятностью положительных исходов. Чем большинство среднестатистических инвесторов. Но это не точно. )))

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Источник