- МСФО № 28 Учет инвестиций в ассоциированные предприятия

- Когда нужно применять МСФО 28?

- Признаки влияния на объект инвестиций

- Особенности долевого участия в объекте

- Когда метод долевого участия не используют?

- Нюансы учета объекта, изменившего назначение

- Когда прекращают применять метод долевого участия?

- Особенности процедур по объектам долевого участия

- Учет убытков от обесценения объекта

- Итоги

- МСФО, Дипифр

- МСФО IFRS 9: Классификация и учет финансовых активов

- Классификация финансовых активов

- Основа для классификации финансовых активов

- 1. Финансовые активы по амортизированной стоимости

- 2. Финансовые активы по справедливой стоимости

- 3. Финансовые активы по справедливой стоимости через ПСД

- Некоторые обобщения для студентов Дипифр

МСФО № 28 Учет инвестиций в ассоциированные предприятия

МСФО 28 применяется организациями-инвесторами при непосредственном участии в долевом создании объектов или в случае существенного влияния на этот процесс. Об особенностях использования МСФО 28 расскажем далее.

Когда нужно применять МСФО 28?

МСФО 28, с 09.02.2016 действующий в варианте текста, прилагаемого к приказу Минфина России от 28.12.2015 № 217н, посвящен вопросам учета инвестиций, осуществляемых при наличии существенного влияния на объект капвложений или при создании его под совместным контролем. До 09.02.2016 этот стандарт применялся в редакции, введенной в действие приказом Минфина России от 18.07.2012 № 106н.

Таким образом, МСФО 28 необходим организациям, имеющим:

- существенную (20% и более, хотя возможны и исключения из этого правила) долю влияния на принятие решений по объекту капвложений при отсутствии реального участия в нем;

- совместные вложения, права и общий контроль над объектом инвестиций.

Признаки влияния на объект инвестиций

Наличие существенного влияния организации на объект капвложений имеет место в случаях:

- участия ее в процессе управления объектом инвестиций;

- участия в разработке в отношении него решений политического характера, в т. ч. в распределении прибыли (дивидендов);

- присутствия активных взаимных хозяйственных операций, в т. ч. по обмену персоналом и технической информацией;

- владения акциями или наличия прав на их покупку, присутствия долговых обязательств или долевого участия, которые при отсутствии ограничений по срокам их реализации (конвертации) могут служить обеспечением для возникновения дополнительного права голоса.

В реальности организация может:

- иметь действительные рычаги воздействия на объект инвестиций даже при доле влияния, оцениваемой величиной менее 20 %;

- не иметь такого влияния даже при значительной доле прав на участие в объекте.

Утрата влияния при сохранении доли участия в объекте может случиться при исчезновении права на участие в принятии решений по нему, например, вследствие:

- появления контроля со стороны государства, суда, административного или осуществляющего регулирующие функции органа;

- заключения договора.

Особенности долевого участия в объекте

В обеих ситуациях (и при наличии существенного влияния, и при совместном участии в инвестициях) организация, связанная с таким объектом, использует для отражения его наличия в своей деятельности метод долевого участия. Этот метод предполагает, что:

- начальные вложения в объект учитываются по их первоначальной стоимости;

- дальнейшее изменение стоимости объекта зависит от приходящихся на долю инвестора прибыли или убытков, приносимых объектом, при этом прибыль, получаемая от объекта, уменьшает его балансовую стоимость;

- корректировка стоимости объекта, связанная с его переоценкой или курсовыми разницами, на стоимость объекта не влияет и относится на прочие доходы-расходы;

Об отчете, в котором отражаются прочие доходы-расходы, подробнее читайте в статье «Порядок оформления отчета о прибыли и убытках по МСФО».

- отражение потенциальных прав на объект происходит в пропорции к доле владения ими, при этом возможен учет обстоятельств, служащих обеспечением дополнительных прав голоса, но тогда эти обеспечения не могут учитываться как финансовые инструменты (т. е. по правилам МСФО 9);

- объект вложений, не предназначенный для дальнейшей продажи, считается внеоборотным активом.

Когда метод долевого участия не используют?

Организация вправе не использовать метод долевого участия, когда:

- она является материнской компанией, но не обязана формировать консолидированную отчетность (подп. «а» п. 4 МСФО 10);

- она является дочерней компанией, полностью или частично принадлежащей другой организации, и ее собственники не возражают против неприменения этого метода;

- ее долговые или долевые обязательства не имеют хождения на открытых рынках;

- она не представляет отчетность и не формирует ее для представления в комиссию по ценным бумагам или иную инстанцию в целях размещения финансовых инструментов на открытых рынках;

- ее материнская организация формирует отчетность для открытого размещения согласно требованиям МСФО.

Организация может принять решение об оценке инвестиций по справедливой стоимости или через прибыли-убытки (по МСФО 9), если:

- она сама является специализирующейся на вложениях в новый бизнес, представляет собой один из видов инвестиционных фондов (взаимный, паевой, страховой) или владеет правами на объект через подобную организацию;

- владение частью вложений в объект реализовано через организацию, специализирующуюся на вкладах в новый бизнес или через один из видов инвестиционных фондов, независимо от значимости доли влияния этих организаций на объект.

Во втором случае она должна применить метод долевого участия к оставшейся части вложений в этот объект, независимо от ее величины.

Нюансы учета объекта, изменившего назначение

Если объект (или его доля) изначально предназначается для продажи, его учитывают по правилам МСФО 5. Для части, не предназначенной к продаже, используют метод долевого участия до выбытия проданной части. После выбытия в зависимости от дальнейшего назначения остатка объекта его можно учесть как:

- продолжающий существовать внеоборотный актив, по-прежнему применяя к нему метод долевого участия;

- финансовый инструмент, используя для этого правила МСФО 9.

В случае когда учитывавшийся как предназначенный для продажи объект меняет свое назначение и начинает признаваться объектом внеоборотных активов, необходимо произвести корректировки в его учете и в финотчетности с даты формирования этого объекта, отразив относящиеся к нему данные по методу долевого участия.

Когда прекращают применять метод долевого участия?

Организации нужно перестать применять метод долевого участия, когда:

- объект вложений становится для нее дочерним — тогда начинают действовать правила объединения бизнеса (МСФО 3) и формирования консолидированной отчетности (МСФО 10);

- остаток доли участия в объекте равнозначен понятию финансового актива — его нужно оценивать по справедливой стоимости с момента признания таким активом (МСФО 9), отнеся при этом к прибыли-убыткам разницу либо между справедливой стоимостью этой доли и поступлениями от выбытия части инвестиций, либо между балансовыми стоимостями вложений на дату завершения использования метода долевого участия.

При прекращении использования метода долевого участия все относящиеся к объекту суммы, ранее отраженные в прочих прибыли-убытках, нужно учесть как связанные с выбытием внеоборотного актива. Аналогичную операцию нужно проделать при уменьшении доли участия в объекте, для которого сохраняется необходимость использования метода долевого участия. Такая операция будет не нужна, если меняется способ участия в объекте (существенное влияние заменяется на совместные вложения или наоборот), но объект при этом не перестает быть инвестиционным.

Особенности процедур по объектам долевого участия

Операции, осуществляемые в отношении объектов долевого участия, в значительной степени схожи с процедурами консолидации, содержащимися в МСФО 10. В частности, они используются при покупке вложений.

Доля инвестиций, складывающихся из участия в них организаций, входящих в группу, оценивается как общая для группы величина, при этом участие каждой из них в отдельности в расчет не берется.

Если сам объект вложений имеет дочерние организации или собственные объекты инвестиций, то составные части итогового финансового результата по нему должны быть сформированы после приведения всех учетных показателей в соответствие с правилами единой учетной политики.

Прибыли-убытки от взаимных операций между инвестором и объектом его вложений учитываются отдельно от объекта инвестиций только тогда, когда эти операции с ним не связаны. Доля инвестора в прибыли-убытках от операций, совершенных объектом вложения, из учета исключается. Инвестор должен признавать убытки от подобных операций, если они приводят к обесценению активов, либо в полной сумме (если он продает что-либо объекту инвестиций), либо в части своей доли (если продажа осуществляется в обратном направлении).

По аналогии со взаимными операциями учитывается вклад немонетарного (неденежного) актива в получение доли в капитале объекта инвестиций. Исключением здесь будут вложения, не имеющие коммерческого назначения. Прибыль-убытки по ним не признаются ни в общем финрезультате организации, ни во вложениях в объект инвестиций. Если кроме доли в капитале объекта инвестиций организация дополнительно получит от него какой-либо актив, то она полностью признает в финрезультате итог от операции обмена активами с учетом доли своего участия в объекте инвестиций.

В отношении приобретаемых инвестиций разница между стоимостью покупки и справедливой стоимостью учитывается как:

- часть балансовой стоимости объекта, не подлежащая амортизации, — если речь идет о гудвилле;

- долевой доход инвестора от участия в объекте инвестирования за период приобретения инвестиций — если доля организации в справедливой стоимости вложения превышает стоимость инвестиций.

Необходимым корректировкам для приведения в соответствие со справедливой стоимостью подвергается доля инвестора после приобретения амортизируемого или обесценивающегося имущества.

Нужные инвестору для использования метода долевого участия учетные данные он получает из финотчетности объекта инвестиций, которая должна быть приведена к необходимым для инвестора отчетным датам. При этом для временного промежутка между отчетными датами учитываются произошедшие в нем события. Кроме того, эти данные необходимо скорректировать в соответствии с правилами учетной политики, применяемой инвестором.

При наличии в собственном капитале объекта вложений кумулятивных привилегированных акций, владельцем которых инвестор не является, расчет своих прибыли-убытков он делает после выполнения расчета дивидендов по этим акциям вне зависимости от того, объявлялись ли они к выплате.

О нюансах учета дивидендов при расчете налога от прибыли по российским стандартам читайте в материале «Особенности расчета дивидендов для определения налога на прибыль».

Когда доля участия организации в объекте инвестиций сравняется с убытком от этого участия, организация должна прекратить учет своего участия в этих убытках. Хотя может продолжать делать вложения определенных активов в объект инвестиций. Обязательства организации в отношении объекта вложений ограничиваются только теми, которые она взяла на себя юридически. При возобновлении прибыльности объекта инвестиций инвестор может начать признавать у себя доход от него после покрытия своей долей прибыли всех ранее сформировавшихся у него от этого объекта убытков, в т. ч. непризнанных.

В части вложений в объекты инвестиций организация должна составлять особую отдельную финансовую отчетность (п. 10 МСФО 27).

Учет убытков от обесценения объекта

Убытки от обесценения доли участия в инвестициях признаются по правилам МСФО 39. Анализу на предмет обесценения подвергается вся балансовая стоимость инвестиций, которая сравнивается либо с ценностью использования актива, либо с его справедливой (рыночной) стоимостью, уменьшенной на сумму затрат на продажу.

Итоги

Организации, осуществляющей инвестиции, необходимо согласно правилам МСФО применять определенные процедуры для отражения в учете операций по объектам инвестиций и составления отчетности по ним.

Источник

МСФО, Дипифр

МСФО IFRS 9: Классификация и учет финансовых активов

МСФО IFRS 9, как считается, упростил классификацию финансовых инструментов по сравнению с предыдущим стандартом МСФО IAS 39. В соответствии с новым стандартом финансовые активы измеряются в зависимости от того, как компания управляет своими финансовыми инструментами («бизнес-модель»), и какие денежные потоки получает от них. Для финансовых активов IFRS 9 вводит три классификационных категории:

МСФО IFRS 9, как считается, упростил классификацию финансовых инструментов по сравнению с предыдущим стандартом МСФО IAS 39. В соответствии с новым стандартом финансовые активы измеряются в зависимости от того, как компания управляет своими финансовыми инструментами («бизнес-модель»), и какие денежные потоки получает от них. Для финансовых активов IFRS 9 вводит три классификационных категории:

Для финансовых обязательств в МСФО IFRS 9 есть две классификационные категории: по амортизированной стоимости или по справедливой стоимости через прибыль/убыток.

Классификация финансовых активов

Первоначально (в первой части стандарта, вышедшей в 2009 году) в IFRS 9 было деление на две группы: 1) финансовые активы, учитывающиеся по амортизированной стоимости и 2) финансовые активы, учитывающиеся по справедливой стоимости. При этом изменения справедливой стоимости финансовых активов из второй квалификационной категории разрешалось при определенных условиях по выбору компании отражать в прочем совокупном доходе.

В финальной версии стандарта МСФО IFRS 9 появилась третья классификационная категория, которая была введена по просьбе некоторых заинтересованных сторон, главным образом, насколько я понимаю, страховых компаний (как написано в пункте IN8 IFRS 9). Эта третья категория называется «финансовые активы по справедливой стоимости через прочий совокупный доход» или по СС через ПСД. В результате получились две похожих по названию категории финансовых активов, отличающихся как по сути, так и по правилам отражения в отчетности.

- ПСД — прочий совокупный доход (статья капитала)

- ОПУ — отчет о прибылях и убытках

- СС — справедливая стоимость

Основа для классификации финансовых активов

Классификация финансовых активов в МСФО IFRS 9 основана на том, как компания управляет группами финансовых активов и каковы характеристики денежных потоков, которые будут получены от этих активов. Таким образом, Совет по МСФО решил сблизить бухгалтерский учет и учет, который использует руководство компаний в отношении активов. Подобный подход нацелен на то, чтобы дать возможность пользователям отчетности предсказывать будущие денежные потоки к получению. Классификация и оценка финансовых активов по IFRS 9 привязывается к экономическому поведению компании-инвестора, или, говоря словами стандарта, к «бизнес-модели управления» этими активами.

Используемая бизнес-модель должна определяться не в отношении отдельного инструмента, а на уровне групп финансовых инструментов. Компания может использовать более чем одну бизнес-модель для управления своими финансовыми активами.

1. Финансовые активы по амортизированной стоимости

Финансовый актив должен оцениваться по амортизированной стоимости, если выполняются оба следующих условия:

- (a) финансовый актив удерживается в рамках бизнес-модели, целью которой является получение предусмотренных договором денежных потоков, и

- (b) денежные потоки являются исключительно выплатами основной суммы долга и процентов на непогашенную часть основной суммы долга.

Амортизированная стоимость рассчитывается методом эффективной ставки процента, которая дисконтирует расчетные будущие денежные поступления на протяжении ожидаемого срока действия финансового актива. То есть амортизированная стоимость отражает денежные потоки от финансового актива, которые компания получит в том случае, если будет держать этот актив до погашения.

Хотя целью бизнес-модели, используемой компанией, может быть удержание финансовых активов с целью получения предусмотренных договором денежных потоков, совсем необязательно, чтобы компания удерживала все эти инструменты до наступления срока погашения. Даже в случае, если имеют место продажи финансовых активов или ожидаются такие продажи в будущем, бизнес-модель, может классифицироваться в эту категорию.

Например, управление кредитными рисками, направленное на минимизацию потенциальных кредитных убытков в результате ухудшения кредитного качества активов, является неотъемлемой частью такой бизнес-модели. Продажа финансового актива ввиду того, что он более не удовлетворяет критериям кредитного качества, установленным в документально оформленной инвестиционной политике компании, является примером продаж, вызванной увеличением кредитного риска.

Однако частая покупка и продажа финансовых активов или покупка/продажа в больших объёмах не согласуется с этой бизнес-моделью управления финансовыми активами.

Пример 1. Отражение финансового актива по амортизированной стоимости

1 апреля 2015 года компания «Омега» выпустила 100,000 облигаций номинальной стоимостью 100 долларов за облигацию. Компания «Дельта» выкупила весь облигационный заем «Омеги» и собирается удерживать данные инструменты до погашения. Для регистрации данной сделки «Дельта» понесла дополнительные затраты на сумму 100,000 долларов. Облигации были выпущены по цене 130 долларов за штуку и подлежат погашению по номинальной стоимости 31 марта 2019 года. Проценты в размере 12 долларов за облигацию выплачиваются ежегодно в конце периода 31 марта. Эффективная годовая процентная ставка (внутренняя норма доходности) по данным облигациям составляет 5%.

Менеджмент Дельты считает, что на 31 марта 2016 года существенного увеличения кредитного риска не произошло. Оценка 12-месячных ожидаемых кредитных убытков на 31 марта 2016 года — 400,000 долларов.

Задание. Объясните, как данная операция должна быть отражена в финансовой отчетности компании «Дельта» на 31 марта 2016 года.

Решение:

1) Для Дельты это финансовый актив.

2) Так как бизнес-модель управления финансовыми активами подразумевает получение денежных потоков в виде процентов и основного долга, то такие финансовые активы надо учитывать по амортизированной стоимости.

3) Дельта выплатила Омеге за облигации $130*100,000 штук = 13,000,000.

4) Затраты, связанные с регистрацией данной сделки, увеличивают стоимость финансового актива: 13,000,000+100,000 = 13,100,000.

Амортизированная стоимость рассчитывается без учета оценочного резерва (в тысячах долларов):

| Входящее сальдо | Финансовый доход (5%) | Ежегодная выплата | Исходящее |

| 13,100 | 655 | (1,200) | 12,555 |

5) На каждую отчетную дату Дельта должна оценить, не произошло ли существенного увеличение кредитного риска. (Согласно новому стандарту для учета обесценения финансовых активов используется модель ожидаемых кредитных убытков)

6) В данном случае это не так, поэтому оценочный резерв признается в сумме 12-месячных ожидаемых кредитных убытков.

Дт Убыток ОПУ Кт Оценочный резерв – 400,000

Выписки из финансовой отчетности (в тысячах долларов):

ОФП на 31.03.16

- Финансовый актив (долгосрочный) – 12,155 (12,555 — 400)

ОСД за год, закончившийся 31.03.16

- Финансовый доход – 655

- Убыток от обесценения – (400)

2. Финансовые активы по справедливой стоимости

Если компания рассчитывает получить денежные потоки от продажи финансовых активов (собирается активно торговать ими, играя на разнице в рыночной стоимости), то такие активы должны оцениваться в финансовой отчетности по справедливой (рыночной) стоимости c отражением изменений в справедливой стоимости через прибыль/убыток.

Сюда попадают прежде всего инвестиции в акции, т.е. в долевые инструменты других компаний. Акции не генерируют процентный доход и у них нет «основного долга». Поэтому, как правило, если компания покупает акции другой компании, то бизнес-модель управления инвестициями заключается в реализации выгодных изменений в справедливой стоимости (продажа по более высокой цене). Такие финансовые активы являются частью торгового портфеля и оцениваются по СС через прибыль/убыток.

В случае, если инвестиции в акции не предназначены для торговли ими, а будут удерживаться со стратегической целью (например, акции ключевого поставщика, доля в капитале которого может быть увеличена в будущем), компания-инвестор может принять решение об отражении изменений в справедливой стоимости через прочий совокупный доход. Тогда накопленные в ПСД прибыли или убытки при выбытии инструмента будут реклассифицированы на другую статью капитала (например, нераспределенную прибыль). То есть ни при каких условиях прибыли/убытки от такого финансового актива не попадут в ОПУ и не повлияют на величину чистой прибыли.

Безусловно, в эту категорию попадают не только долевые финансовые инструменты (акции). По справедливой стоимости через прибыль/убыток отражаются также, например, инвестиции в конвертируемые облигации другой компании. В этом случае денежные потоки от инструмента представляют собой не только выплаты процентов и основного долга, но и доход, который связан со стоимостью капитала эмитента облигаций (the return is linked to the value of the equity of the issuer). Поэтому согласно IFRS 9 инвестиции в конвертируемые облигации учитываются по справедливой стоимости через ОПУ. С учетом конвертируемых облигаций в отчетности эмитента (когда они являются обязательствами) можно ознакомиться, нажав на ссылку.

Кроме того, в эту категорию попадают инвестиции в долговые инструменты (облигации), если в рамках бизнес-модели компания управляет такими активами с целью получения денежных потоков через их продажу. В таком случае компания оценивает доходность портфеля инвестиций в облигации и принимает решения о продаже или покупке на основе их справедливой стоимости.

Данная бизнес-модель подразумевает активные покупки и продажи в отличие от бизнес-модели на удержание активов, где продажи являются редкими. При этом компания может получать предусмотренные договором денежные потоки по облигациям за то время, как финансовые активы будут у нее во владении. Но получение процентных доходов в данном случае является побочной операцией, а главная цель этой бизнес-модели управления активами состоит в реализации выгодных изменений в справедливой стоимости.

Пример 2. Отражение финансового актива по СС через ОПУ

1 апреля 2015 года компания «Дельта» приобрела 100,000 акций компании «Омеги». Для регистрации данной сделки «Дельта» понесла дополнительные затраты на сумму 100,000 долларов.

Менеджмент Дельты рассматривает данные финансовые активы как часть торгового портфеля и намерен получать денежные потоки от продажи данных активов. Справедливая стоимость пакета акций на 31 марта 2016 года составила 12,8 миллионов долларов.

Задание. Объясните, как данная операция должна быть отражена в финансовой отчетности компании «Дельта» на 31 марта 2016 года.

Решение:

- 1) Для Дельты это финансовый актив.

- 2) Так как бизнес-модель управления финансовыми активами подразумевает получение денежных потоков от продажи активов, то такие финансовые активы надо учитывать по СС через ОПУ.

- 3) Справедливая стоимость пакета акций на дату приобретения — 13,000,000 ($130 х 100,000).

- 4) Затраты, связанные с регистрацией данной сделки, списываются на ОПУ — 100,000.

- 5) Отражение переоценки на отчетную дату Дт Убыток ОПУ Кт Финансовый актив– 200,000 (13,000,000 – 12,800,000)

Выписки из финансовой отчетности (в тысячах долларов):

ОФП на 31.03.16

Финансовый актив (долгосрочный) – 12,800

ОСД за год, закончившийся 31.03.16

- Расходы на приобретение ФА – (100)

- Убыток от изменения СС актива – (200)

3. Финансовые активы по справедливой стоимости через ПСД

Данная категория была введена Советом по МСФО после обращений компаний, которые используют промежуточную бизнес-модель для управления финансовыми активами: стремятся увеличить доход от портфеля инвестиций как за счет получения денежных потоков в виде процентов, так и за счет продажи по цене, превышающей цену покупки.

Такому типу бизнес-модели могут соответствовать различные цели. Например, целью бизнес-модели может быть управление ежедневными потребностями в ликвидности, поддержка определенного уровня доходности по процентам или обеспечение соответствия сроков действия финансовых активов срокам действия обязательств, финансируемых данными активами. Для достижения такой цели компании нужно не только получать предусмотренные договором денежные потоки, но и продавать финансовые активы время от времени.

По сравнению с бизнес-моделью, целью которой является удержание финансовых активов для получения процентов и основного долга, данная бизнес-модель, как правило, будет подразумевать более частые и большие по объемам продажи. Это происходит из-за того, что продажа финансовых активов является неотъемлемым условием достижения цели бизнес-модели, а не побочной операцией.

Общая доходность портфеля при такой модели управления активами зависит как от процентных доходов, так и от денежных потоков от продажи.

Пример 3. Отражение финансового актива по СС через ПСД

1 апреля 2015 года компания «Омега» выпустила 100,000 облигаций номинальной стоимостью 100 долларов за облигацию. Компания «Дельта» выкупила весь облигационный заем «Омеги». Для регистрации данной сделки «Дельта» понесла дополнительные затраты на сумму 100,000 долларов. Облигации были выпущены по цене 130 долларов за штуку и подлежат погашению по номинальной стоимости 31 марта 2019 года. Проценты в размере 12 долларов за облигацию выплачиваются ежегодно в конце периода 31 марта. Эффективная годовая процентная ставка по данным облигациям составляет 5%.

Менеджмент Дельты намерен получать предусмотренные договором потоки денежных средств и, в случае необходимости, продавать облигации для поддержания ликвидности. На 31 марта 2016 года по оценкам Дельты существенного увеличения кредитного риска не произошло. Оценка 12-месячных ожидаемых кредитных убытков на 31 марта 2016 года составила 400,000 долларов. Справедливая стоимость пакета облигаций на 31 марта 2016 года равна 12,8 миллионов долларов.

Задание. Объясните, как данная операция должна быть отражена в финансовой отчетности компании Дельта на 31 марта 2016 года.

Решение:

1) Для Дельты это финансовый актив.

2) Так как бизнес-модель управления финансовыми активами подразумевает получение денежных потоков в виде процентов и основного долга, а также получение денежных потоков от продажи активов, то такие финансовые активы надо учитывать по справедливой стоимости через прочий совокупный доход.

3) Дельта выплатила Омеге за облигации $130*100,000 штук = 13,000,000.

4) Затраты, связанные с регистрацией данной сделки, увеличивают стоимость финансового актива: 13,000,000 + 100,000 = 13,100,000.

5) Амортизированная стоимость рассчитывается без учета оценочного резерва (в тысячах долларов):

| Входящее сальдо | Финансовый доход (5%) | Ежегодная выплата | Исходящее |

| 13,100 | 655 | (1,200) | 12,555 |

6) На отчетную дату необходимо сделать переоценку финансового актива до справедливой стоимости: Дт Финансовый актив Кт ПСД – 245,000 (12,800,000 – 12,555,000)

7) На каждую отчетную дату Дельта должна оценить, не произошло ли существенного увеличение кредитного риска.

8) В данном случае это не так, поэтому оценочный резерв признается в сумме 12-месячных ожидаемых кредитных убытков.

Дт Убыток ОПУ Кт ПСД – 400,000

Выписки из финансовой отчетности (в тысячах долларов):

ОФП на 31.03.16

- Финансовый актив (долгосрочный) – 12,800

- Прочие компоненты капитала (кредит ПСД) – 645 (245 + 400)

ОПУ за год, закончившийся 31.03.16

- Финансовый доход Кт ОПУ – 655

- Отражение убытка от обесценения Дт ОПУ – (400)

ПСД за год, закончившийся 31.03.16

- Отражение убытка от обесценения Кт ПСД – 400

- Отражение прибыли от изменения СС актива Кт ПСД – 245

Поскольку при данной бизнес-модели управления активами денежные потоки представляют собой как проценты, так и выручку от продажи, Комитет решил, что пользователям отчетности будет полезна информация как по амортизированной стоимости, так и по справедливой стоимости.

Таким образом, для данной классификационной категории процентный доход показывается в составе прибыли или убытка, как если бы финансовый актив оценивался по амортизированной стоимости, в то время как в отчете о финансовом положении финансовый актив оценивается по справедливой стоимости.

Когда признание таких финансовых активов прекращается, накопленные прибыли или убытки, признанные в составе прочего совокупного дохода, реклассифицируются в состав прибыли или убытка.

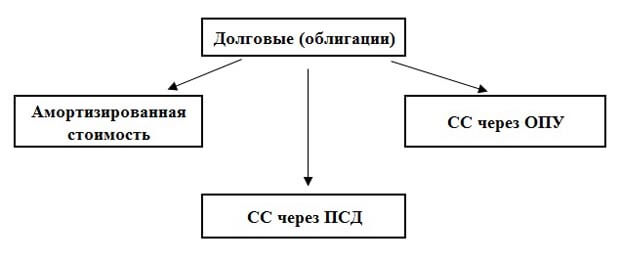

Некоторые обобщения для студентов Дипифр

Для тех, кто готовится к экзамену, будет полезны рисунки ниже, в которых речь идет о долевых и долговых инструментах. Если мы возьмем долевые инструменты, т.е. акции, то для них есть одна категория оценки — по справедливой стоимости. Однако, изменения в справедливой стоимости могут быть отнесены как на ОПУ, так и на ПСД (любимый вариант экзаменатора Пола Робинса на экзамене Дипифр)

Рис. 1

Если рассматривать инвестиции в долговые инструменты — облигации, то для них можно использовать все три категории оценки финансовых активов. Но будьте внимательны: СС через ПСД для акций — это не тоже самое, что СС через ПСД для инвестиций в облигации. Причем отличия не только в самой оценке таких активов, но и в том, что для облигаций накопленные в ПСД прибыли/убытки при выбытии финансового актива попадают в ОПУ, а для акций — накопленные в ПСД прибыли/убытки переводятся на другую строку капитала, т.е. никогда не влияют на чистую прибыль.

Рис.2

Другие статьи по теме «Стандарты МСФО»:

Источник