- Инвестиционный рынок в Российской Федерации

- Состояние и проблемы рынка инвестиций

- Перспективы развития инвестиционного рынка

- Инвестиции в Российской Федерации: проблемы и тенденции развития

- Библиографическое описание:

- Проблемы развития российского рынка паевых инвестиционных фондов

- Библиографическое описание:

Инвестиционный рынок в Российской Федерации

За последние полтора десятилетия отмечены динамичным и достаточно интенсивным развитием российской экономики. Данную тенденцию не смогли переломить даже экономические санкции, введенные рядом стран западного мира. Да, они замедлили развитие, но не смогли обратить его вспять. Непременным условием роста экономики страны является повышение уровня внешних и внутренних инвестиций. Таким образом, мы можем смело говорить о том, что с начала 2000 годов экономический рынок России довольно динамично развивается.

Состояние и проблемы рынка инвестиций

Несмотря на озвученный выше тренд, на сегодняшний день в Российской Федерации существует проблема необходимости фактического увеличения уровня вложений в реальный сектор экономики. И это при том, что экономический блок Правительства РФ в своей деятельности делает основной акцент именно на реальные, а не на финансовые инвестиции.

Такое положение вещей нетрудно понять. Ведь именно уровень реального инвестирования является основой, обеспечивающей экономическое развитие промышленных предприятий. Результатом этого процесса становится выпуск инновационной современной продукции, повышение ее конкурентоспособности и возможность проникновения отечественных товаров на новые для себя рынки.

Кроме того, если сравнивать реальные и финансовые вложения, то первые обладают гораздо более высоким уровнем рентабельности. Это автоматически позволяет инвесторам получать большую прибыль. Лучше мотива к активным действиям для предпринимателей просто не существует.

В то же самое время реальный сектор экономики требует привлечения колоссального объёма инвестиций. К сожалению, собственных денежных средств, которые есть в наличии у отечественных инвесторов зачастую недостает. Это создает потребность в привлечении заемного капитала. Фактически это находит свое выражение в банковских кредитах и займах, а также инвестиций в ценные бумаги (преимущественно акции) компаний. То есть в данном случае мы уже говорим про финансовые инвестиции. Другими словами, подобные вложения также содействуют началу экономического подъема в любом государстве.

Изменения, которые на сегодняшний день происходят в России, определяются бурным становлением инновационного пространства. Подобные инновационные процессы развития государства имеют два основных составляющих элемента:

- реализация проектов, связанных с инновациями;

- развитие инновационного потенциала.

При этом можно бесконечно долго рассуждать про позитивные черты рыночной экономики и невидимую руку рынка, но при этом данные экономические институты не способны осуществлять автоматическое регулирование предпринимательской и инвестиционной деятельности.

Представители частного бизнеса не заинтересованы во вложении собственного капитала в те инвестиционные проекты, которые не способны приносить серьезной прибыли. В то же время для страны в общем и для каждого гражданина в отдельности эти отрасли являются жизненно необходимыми.

С помощью одной только рыночной экономики невозможно решить и другие существующие проблемы. В этой ситуации роль государства, как основного экономического регулятора многократно возрастает.

Говоря о главных проблемах инвестиционного рынка в России можно выделить следующие аспекты:

- большие объемы неплатежей;

- низкие реальные доходы граждан;

- пробелы и коллизии в российском инвестиционном законодательстве.

Таким образом, мы приходим к выводу о серьезном значении финансовых инвестиций для развития экономики нашего государства. Во-первых, подобные вложения – это самостоятельная форма инвестиций. Во-вторых, их необходимо рассматривать в качестве связующего звена на пути трансформации капитала в реальные инвестиции.

Перспективы развития инвестиционного рынка

Россия – уникальная страна. Она богата колоссальными природными ресурсами и могучим человеческим потенциалом. Если сравнивать текущий уровень развития отечественного рынка инвестиций с 90 годами прошлого века, то можно констатировать, что наше государство уже сделало огромный шаг вперед. Тем не менее Российская Федерация обладает огромным нереализованным потенциалом для развития всех сфер экономики, в том числе и инвестиционного рынка. Огромную роль в этом процессе должно сыграть государство.

Прямые инвестиции нуждаются в государственной поддержке. Мы можем выделить следующие ее аспекты:

Государственная поддержка прямых инвестиций заключается:

- законодательные гарантии обеспечения деятельности инвесторов;

- наличие одного органа исполнительной власти, который уполномочен быть представителем РФ перед российскими и иностранными инвесторами;

- создание и развитие системы преференций;

- предоставление надежных гарантий, связанных с покрытием инвестиционных рисков.

Государственная поддержка инвесторов должна иметь своей целью сформировать благоприятный инвестиционный климат в стране. Безусловно, это наилучшим образом скажется на производстве товаров, работ и услуг в основных отраслях экономики.

Вместе с достижением озвученной выше цели будут решаться и другие сопутствующие вопросы. К ним относятся:

- модернизация существующей производственной базы, чему будут способствовать новые технологии, ноу-хау, появление современного оборудования;

- реализация программы поддержки российских производителей;

- становление отраслей экономики, работающих на импортозамещение;

- бережное и эффективное использование природных ресурсов;

- повышение производительности труда;

- повышение уровня занятости населения;

- повышение покупательной способности граждан;

- интенсификация производства.

Невозможно переоценить значение рынка прямых инвестиций для развития экономики России. Они способны обеспечить не только ее стабилизацию, но также оживление и подъем.

Источник

Инвестиции в Российской Федерации: проблемы и тенденции развития

Рубрика: Экономика и управление

Дата публикации: 23.10.2019 2019-10-23

Статья просмотрена: 1612 раз

Библиографическое описание:

Ковальчук, М. В. Инвестиции в Российской Федерации: проблемы и тенденции развития / М. В. Ковальчук, А. В. Коновалов, А. М. Пенкина. — Текст : непосредственный // Молодой ученый. — 2019. — № 43 (281). — С. 172-175. — URL: https://moluch.ru/archive/281/63266/ (дата обращения: 11.06.2021).

Существующие геополитические риски Российской Федерации, перспективы новых международных санкций, текущая экономическая ситуация, характеризующаяся существенным удорожанием стоимости заемных средств, ограниченность финансового рынка, рост курсов валют и невысокий экономический рост России нанесли удар по инвестиционной привлекательности страны. В результате иностранные инвесторы стали меньше вкладывать деньги в российские активы, отдавая предпочтение инвестициям в другие регионы мира.

Для Российской Федерации особо значим вопрос обновления производственных мощностей. Большинство из них досталось в наследство от советской эпохи, и спустя десятилетия предприятиям необходима модернизация.

По данным Минэкономразвития, приток иностранных инвестиций по результатам 9 месяцев 2018 года сократился с 25,8 до $2,4 млрд., или в 11 раз. При этом прямые инвестиции нерезидентов в третьем квартале 2018 года сократились на рекордные $6 млрд.

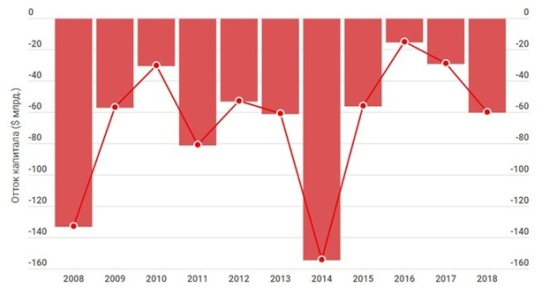

Также в 2018 году заметно вырос и уровень оттока капитала из страны. По данным Банка России, чистый отток капитала в январе — октябре 2018 года составил $42,2 млрд., увеличившись в 3,5 раза в сравнении с $12 млрд. за аналогичный период прошлого года. При этом половина из этой суммы приходится на покупку иностранных активов за рубежом.

Общий уровень оттока капитала по результатам года оценивается Центробанком в $66 млрд.

Также наблюдается отток капитала с фондового рынка. Иностранные инвесторы в 2018 году вывели более $1 млрд из фондов, ориентированных на российский рынок. По данным BofA Merrill Lynch, это самый большой вывод средств с российских фондов, начиная с 2013 года

В настоящее время в Российской Федерации ключевыми составляющими привлеченных средств являются средства федерального и региональных бюджетов, а также банковские кредиты российских и зарубежных банков. Бюджетные средства, как правило, направлены на социально значимые проекты. Несмотря на возвращение инвестиций в основной капитал к росту в конце 2016 года и увеличение доли привлеченных средств в I полугодии 2017 г. до 44,0 %, в I полугодии 2018 г. наблюдалось снижение доли привлеченных средств в структуре финансирования инвестиций до 40,3 %. В I полугодии 2018 г. объем привлеченных средств сократился на 6,1 % относительно аналогичного периода 2016 года в сопоставимых ценах; сокращение относительно уровня 2014 года составило 21,1 %.

Значение иностранного капитала настолько велико, что мы готовы гарантировать инвесторам определенные преференции — экономические и законодательные. Это тем более важно, что инвестиции стимулируют внешние связи, а в страну с ними приходит новый опыт управления и менеджмента.

Улучшение инвестиционного климата в Российской Федерации может быть простимулировано повышением рейтинга страны в целом в глазах нерезидентов за счет реализации крупных проектов, таких как строительство Крымского моста, проведение Чемпионата Мира по футболу, строительство ветряных электростанций в качестве альтернативного источника энергии.

На фоне реализации таких проектов в 2017 году крупнейшая консалтинго-аудиторская компания EY (Ernst & Young) зафиксировала за Российской Федерацией седьмое место в топе самых привлекательных для инвесторов стран.

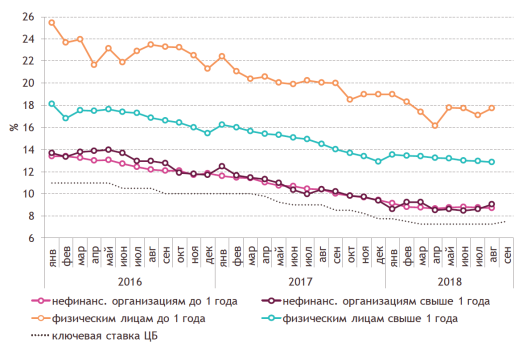

Дополнительно следует отметить, что снижение процентных ставок способствует улучшению инвестиционного климата и поддержке рыночного спроса. Одним из факторов, сдерживающих рост инвестиционной деятельности в 2014–2016 годах, были высокие процентные ставки по кредитам. Их увеличение произошло в результате повышения ключевой ставки с 10,5 % до 17,0 % в декабре 2014 г. Постепенное снижение ключевой ставки, начавшееся в феврале 2015 г., стало причиной сокращения средневзвешенных ставок по рублевым кредитам. Ставки по рублевым кредитам как для физических лиц, так и для нефинансовых организаций находятся ниже предкризисного уровня ноября 2014 г. с первой половины 2016 года. В августе 2018 г. средневзвешенная процентная ставка по кредитам свыше 1 года нефинансовым организациям составляла 9,05 %, а до 1 года — 8,72 % (физическим лицам — 12,87 % и 17,74 % соответственно).

Среди прочего стоит отметить острую необходимость снятия существующих рисков и неопределенностей в экономике, прежде всего это касается санкций, из-за которых иностранным компаниям сейчас затруднительно развивать свой бизнес в Российской Федерации.

С целью постоянного мониторинга и выявления критических рисков требуется непрерывные проверки по урегулированию и устранению систематических, а также критических рисков. Для этого необходимо проведение проверок финансово-хозяйственной деятельности.

Источник

Проблемы развития российского рынка паевых инвестиционных фондов

Рубрика: 9. Финансы, деньги и кредит

Дата публикации: 22.03.2015

Статья просмотрена: 3816 раз

Библиографическое описание:

Полтева, Т. В. Проблемы развития российского рынка паевых инвестиционных фондов / Т. В. Полтева, А. А. Боувер. — Текст : непосредственный // Экономика, управление, финансы : материалы IV Междунар. науч. конф. (г. Пермь, апрель 2015 г.). — Пермь : Зебра, 2015. — С. 88-91. — URL: https://moluch.ru/conf/econ/archive/133/7642/ (дата обращения: 11.06.2021).

В статье выявлены проблемы развития российского рынка паевых инвестиционных фондов, предложены возможные пути их решения.

Ключевые слова: ПИФ, коллективные инвестиции, доверительное управление, управляющая компания.

В настоящее время паевые инвестиционные фонды (ПИФы) являются оптимальным инструментом инвестиций на фондовом рынке. Для инвесторов паевые инвестиционные фонды предоставляют возможность аккумулировать небольшие капиталы с целью их сохранения и получения прибыли. Многообразный выбор инвестиционных направлений привлекает широкий круг инвесторов (как мелких, так и крупных).

Паевые инвестиционные фонды осуществляют важную социально-экономическую функцию на рынке капитала, давая возможность как населению размещать и приумножать свои сбережения с помощью профессиональных посредников при минимальных инвестиционных вложениях, так и государству привлекать на финансовый рынок значительные денежные ресурсы частных инвесторов.

По мере повышения инвестиционной культуры населения, появления представления о потенциальных доходности, риске и ликвидности, одной из актуальных проблем становится максимальное удовлетворение инвестиционных потребностей пайщиков при вложении в паевые фонды. В отличие от индивидуального доверительного управления, где инвестиционный портфель подстраивается под заказчика, у ПИФов такие возможности ограничены. В связи с этим перед потенциальными клиентами встает проблема выбора конкретного фонда. Более того, проблема выбора встает перед пайщиком даже в рамках одной управляющей компании в линейке её ПИФов.

Обычно управляющие компании предлагают потребителям линейку фондов, сформированных из одних и тех же наиболее ликвидных ценных бумаг российского фондового рынка (назовем эту схему «доверительное управление») [6, c. 18].

Поскольку основной подход к клиенту строится на его отношении к связке «риск — доход», такие фонды универсальны. Исходя из этого соотношения, пайщику предлагается определенный ПИФ, но при этом игнорируются другие немаловажные параметры (ликвидность вложений, срок инвестирования, направление инвестирования и др.), в соблюдении которых инвестор тоже заинтересован. Пайщику не всегда удается определить даже предлагаемые параметры соотношения «риск — доход», которые можно рассчитать только исходя из наполнения портфеля, а портфель ПИФа меняется очень быстро. По сути, при данном способе выбора ПИФа пайщик располагает лишь информацией о том, с какой доходностью отработал фонд в предыдущие периоды.

Выбирая ПИФ на основе такой информации, пайщик ориентируется только на максимальную доходность. Определением направления инвестирования, рискованности вложений и их потенциального дохода занимается в данном случае управляющая компания. Однако подобная ситуация была скорее уместна на начальном этапе развития российского фондового рынка и рынка коллективных инвестиций. Тогда можно было проследить за прямой зависимостью роста индекса и всего спектра бумаг, независимо от отраслевой принадлежности. Дифференциация между акциями была небольшой, а корреляция каждой из них с индексом — высокой [1, c. 67].

Постепенно отраслевые различия становятся все более выраженными, что предопределяет более тонкий подход к инвестированию, выбору направлений и эмитентов. Поэтому схема «доверительное управление» все меньше отвечает запросам пайщиков. Осознавая это, многие управляющие компании пошли по пути расширения линейки фондов и создания индексных ПИФов.

Индексные фонды пока не получили на отечественном рынке коллективных инвестиций должного признания. И хотя по темпам роста стоимости чистых активов данные фонды занимают одну из лидирующих позиций, удельный вес по стоимости чистых активов таких фондов в общей структуре ПИФов не превышает 1 %.

Главным минусом данного подхода является то, что он представляет собой лишь сочетание таких факторов как ликвидность, риск, доходность, направление инвестирования и др. Но если пайщик не готов, например, инвестировать именно в те активы, которые составляют индекс, особенно если динамика их доходности в данный момент имеет тенденцию к понижению, то он предпочтет другие объекты для вложения, то есть индексный ПИФ уже не удовлетворит потребности такого пайщика.

Можно сказать, что главное направление подхода пассивного инвестирования сводится к обеспечению наилучшей доходности при заданном уровне риска. Но если пайщик не готов принять на себя такой уровень риска, индексный фонд опять же не будет отвечать его интересам.

Систематизируем основные проблемы развития российского рынка паевых инвестиционных фондов и предложим возможные пути их решения. Результаты представим в таблице 1.

Основные проблемы развития российского рынка паевых инвестиционных фондов

Низкий инвестиционный потенциал ПИФов

Отсутствие компенсационных механизмов и гарантий вложений средств

Создание системы государственного фонда страхования вложений инвесторов; введение обязательного страхования ответственности управляющего ПИФом

Дефицит производных финансовых инструментов

Недостаточно возможностей для проведения операций хеджирования в целях снижения рисков падения доходности пая

Развитие рынка производных финансовых инструментов

Низкая информационная прозрачность управляющих компаний

Недоверие со стороны частных инвесторов

Создание единой базы статистических данных на основе информации Банка России

Невысокий уровень качества управления рисками в управляющих компаниях

Неспособность многих управляющих компаний эффективно действовать в условиях нестабильного рынка

Введение должности риск-менеджера в организационной структуре управляющей компании

Низкая финансовая грамотность населения

Недостаточность информации о возможностях использования паевых инвестиционных фондов

Повышение инвестиционной активности населения путем осуществления специальных государственных программ

Проблема низкого инвестиционного потенциала ПИФов может быть решена посредством участия управляющих компаний в реализации социально значимых инвестиционных проектов государства, реализуемых через механизмы государственно-частного партнерства, что, в свою очередь, позволит не только повысить эффективность использования финансовых ресурсов управляющей компании, но и будет являться гарантией независимости оценки и максимальной эффективности использования бюджета проекта. Дополнительным финансовым инструментом в рамках данного партнерства может быть выпуск инфраструктурных облигаций и ипотечных ценных бумаг под гарантии государства, что позволит фондам наращивать ресурсную базу [5].

Эффективность размещения финансовых ресурсов инвесторов, уровень доходности на вложенный капитал и риск его размещения во многом определяются тем финансовым инструментарием, который может предложить рынок. В этой связи возникает проблема, связанная с ограниченной емкостью фондового рынка.

Существенными препятствиями для развития системы коллективных инвестиций являются невысокая степень капитализации российского финансового рынка, дефицит производных финансовых инструментов и ликвидных ценных бумаг. Слабо развитый рынок производных инструментов не дает возможности управляющим компаниям использовать инструменты хеджирования в целях снижения рисков падения доходности пая, обеспечения прогнозируемости и финансовой устойчивости своей деятельности.

Существенная роль в развитии данных процессов должна быть отведена созданию условий для проведения сделок секьюритизации, упрощению процедуры государственной регистрации выпуска ценных бумаг; обеспечению формирования благоприятного налогового климата для участников системы коллективного инвестирования, обеспечению широкого участия розничных инвесторов на финансовом рынке и защиты их вложений.

Существенным препятствием для развития системы коллективного инвестирования является недостаточная информационная открытость управляющих компаний в части публикации результатов работы управляющих компаний для широкого круга инвесторов. Ограничивающим фактором привлечения массовых инвесторов является неполная информация структуры инвестиционного портфеля, который не дает возможности пайщикам реально оценить риск участия в различных паевых фондах.

Решению указанной проблемы может содействовать внедрение и применение единых методов раскрытия информации на базе стандартов GIPS (Global Investor Performance Standards) для управляющих компаний. Стандарты базируются на практике профессиональных участников развитых рынков и рассматриваются как один из видов саморегулирования [3].

Процедура прохождения верификации на соответствие стандартам подтверждается независимым аудитором, что повышает уверенность потенциального инвестора в выборе фонда для вложения сбережений. Важность внедрения стандартов обусловлена также развитием финансовой глобализации и привлечением иностранных инвесторов на российский рынок: невозможность компании заявить о своем соответствии стандартам может негативно сказаться на ее конкурентоспособности.

Следующая проблема обусловлена недостаточным уровнем качества управления рисками управляющими компаниями паевых инвестиционных фондов. Мировой финансовый кризис показал неспособность многих управляющих компаний эффективно работать в условиях нестабильных и волатильных рынков.

Отечественная система коллективного инвестирования является инвестиционным институтом, сопряженным со всеми рисками фондового рынка. В связи с этим гарантией вложения средств инвесторов является эффективная система управления рисками паевого инвестиционного фонда.

Без эффективной системы риск-менеджмента невозможно получение высокой рейтинговой оценки инвестиционной деятельности управляющей компании. Однако институт рейтинговых оценок не развит в российской практике, у большинства управляющих компаний нет мотивации для повышения качества и надежности профессионального управления активами, в том числе за счет эффективного риск-менеджмента.

Мерой по разрешению данных проблем, на наш взгляд, может стать введение должности риск-менеджера в управляющей компании и соответствие его определенным квалификационным требованиям, а также его участие в процессе принятия инвестиционных решений. В качестве мер, повышающих финансовую устойчивость и надежность управляющих компаний, можно предложить следующие: повышение минимального размера собственных средств управляющей компании, создание комплексной системы государственного риск-ориентированного пруденциального надзора.

Важная роль в системе коллективного инвестирования на отечественном финансовом рынке должна принадлежать профессиональным саморегулируемым организациям, экспертным рейтинговым агентствам, необходимо использовать их положительный зарубежный опыт в стабильном функционировании, регулировании и оздоровлении рынка коллективных инвесторов. Существенное значение для эффективного функционирования системы коллективного инвестирования будут иметь: создание государственного гарантийного фонда; использование различных компенсационных механизмов; введение обязательного страхования профессиональной ответственности управляющего в управляющей компании паевого инвестиционного фонда [4].

Низкая финансовая грамотность населения рассматривается в качестве еще одной проблемы развития российского рынка ПИФов. В современных условиях функционирования инвестиционных институтов в России отмечается недостаточность информации для широких слоев населения как потенциальных инвесторов по возможностям применения различных инвестиционных стратегий с использованием механизмов паевых фондов [2, с. 56]. На наш взгляд, необходима комплексная государственная программа по повышению финансовой грамотности населения в средствах массовой информации, а также разработка системы мер защиты прав инвесторов, что позволит повысить инвестиционную активность населения, привлечь в систему коллективных инвестиций значительные свободные денежные средства и обеспечить эффективное функционирование финансового рынка.

На наш взгляд, эффективная система коллективных инвестиций позволяет: обеспечить рост валового внутреннего продукта; привлечь на отечественный финансовый рынок значительный объем долгосрочных финансовых ресурсов, необходимых для инновационного развития экономики; защитить права инвесторов посредством создания гарантийных компенсационных механизмов. Все это способствует устойчивому развитию финансовой системы России.

Следует отметить, что сбережения населения, аккумулируемые через паевые инвестиционные фонды, негосударственные пенсионные фонды, позволяют формировать значительный капитал и на длительный срок, поэтому привлечение экономически активного населения в систему коллективного инвестирования обеспечит реализацию и развитие национальной программы пенсионного обеспечения.

Таким образом, решение выявленных проблем функционирования российских паевых инвестиционных фондов будет способствовать повышению инвестиционной активности населения, привлечению в экономику значительных финансовых ресурсов и эффективному развитию российского финансового рынка в целом.

1. Болотин М. И. Рынок ценных бумаг: учебник / М. И. Болотин. — М.: Кнорус, 2010. — 350 с.

2. Быкова Н. Н. Улучшение уровня жизни населения / Н. Н. Быкова, Д. С. Изотов // В сборнике: Научный поиск в современном мире сборник материалов 5-й Международной научно-практической конференции. Редакционный совет (НИЦ «АПРОБАЦИЯ»): Кутаев Ш. К., Деневизюк Д. А., Сефербеков Р. И., Назаров А. Д., Эльдаров Э. М., Семиляк В. И. — 2014. — С. 55–57.

3. Жегалова, А. С. Развитие института коллективного инвестирования в России [Текст] / А. С. Жегалова // Экон. науки. — 2013. — № 6 (103). — С. 99–101. — 0,5 печ. л.

4. Жегалова, А. С. Мировой опыт коллективного инвестирования: возможность его адаптации для финансового рынка России [Текст] / А. С. Жегалова // Вопр. экономики и права. 2013. — № 7. — С. 117–119. — 0,4 печ. л.

5. Жегалова, А. С. Паевые инвестиционные фонды: современное состояние и их развитие в России [Текст] / А. С. Жегалова // Вестн. молодых ученых Самар. гос. экон. ун-та. — Самара, 2008. — № 1 (17). С. 39–42. — 0,33 печ. л.

6. Капитан М. Е. Паевые фонды: Современный подход к управлению деньгами: учебник / М. Е. Капитан, Барановский Д. С. — М.: Феникс, 2010. — 223 с.

Источник