Электронная библиотека

Производственная и научно-техническая деятельность предприятий (корпораций) тесно связана с объемами и формами осуществляемых инвестиций.

Поэтому динамичное развитие народного хозяйства России невозможно без коренного улучшения ситуации в инвестиционной сфере и создания благоприятных условий для повышения деловой активности всех участников инвестиционного процесса. Решающая роль в этом процессе принадлежит государственному регулированию инвестиций посредством проведения взвешенной финансовой и денежно-кредитной политики с целью активизации инвестиционной активности в реальном секторе экономики, прежде всего в промышленности.

Термин «инвестиции» происходит от английского глагола «to invest», что означает «вкладывать».

Инвестиции – это вложение капитала в любой вид предпринимательской деятельности с целью его последующего увеличения. Прирост капитала, полученный в результате инвестирования, должен быть достаточным, чтобы возместить инвестору отказ от потребления имеющихся средств в текущем периоде, вознаградить его за риск и компенсировать потери от инфляции в будущем периоде. Поэтому инвестиции выражают имущественные и интеллектуальные ценности, которые вкладывают в бизнес с целью получения дохода (прибыли) или достижения иного полезного эффекта.

Как экономическая категория инвестиции характеризуют:

1) вложение капитала в объекты предпринимательской деятельности с целью прироста первоначально авансированной стоимости (в форме прибыли);

2) денежные (финансовые) отношения, возникающие между участниками инвестиционной деятельности в процессе реализации различных проектов и программ (застройщиками, подрядчиками, банками, государством и т. д.).

· их потенциальная способность приносить доход (прибыль);

· связь процесса инвестирования с преобразованием в альтернативные виды активов хозяйствующих субъектов;

· использование в процессе инвестирования разнообразных видов финансовых ресурсов, которые различаются спросом, предложением и ценой их привлечения;

· целевой характер вложения капитала в различные виды активов;

· наличие срока вложения капитала (данный срок всегда индивидуален для каждого инвестора);

· осуществление вложений юридическими лицами, гражданами и государством, которых называют инвесторами. Они преследуют свои собственные цели, не всегда связанные с извлечением экономической выгоды;

· наличие риска вложений капитала, поскольку достижение конечных целей инвестирования носит вероятностный характер.

Инвестиции в активы предприятия (корпорации) отражают на левой стороне бухгалтерского баланса, а источники их финансирования (в форме собственных и заемных средств) – на правой (в пассиве баланса).

Основным и обобщающим признаком деления всех форм инвестиций служит их систематизация по направлениям вложений капитала на три системообразующие группы:

Материальные (вещественные) инвестиции связаны с приобретением материальных (капитальных) активов и выражают непосредственное вложение капитала в рамках хозяйствующего субъекта или конкретного инвестиционного проекта. При этом может быть использован как собственный, так и заемный капитал.

Нематериальные (неосязаемые) инвестиции осуществляют в объекты интеллектуальной собственности:

· исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

· исключительное авторское право на программы для электронных вычислительных машин (ЭВМ), базы данных;

· исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товара и т.

К финансовым инвестициям относят вложения:

· в государственные и корпоративные ценные бумаги,

· в уставные (складочные) капиталы других организаций,

· в предоставленные сторонним юридическим лицам займы,

· в депозитные вклады в банках и др.

В отличие от материальных инвестиций в реальные активы, финансовые инвестиции в ценные бумаги часто называют портфельными, так как в этом случае основной целью инвестора становится формирование оптимального фондового портфеля (набора финансовых инструментов) и управление им.

Инвестиционная деятельность характеризует вложение инвестиций в бизнес и осуществление практических действий для получения прибыли или иного полезного эффекта. Она может быть направлена на внутреннее и внешнее развитие предприятия (например, поглощение других компаний). Инвестиционный цикл характеризует движение авансированного капитала в рамках конкретного хозяйствующего субъекта (унитарного предприятия, хозяйственного общества или товарищества), что предполагает его непосредственное участие в процессе инвестирования (подготовке проектно-сметной документации, строительстве объекта и его последующей эксплуатации, ликвидации объекта).

Инвестиционный процесс – открытая система, в которой наряду с заказчиком (застройщиком) принимают участие и другие контрагенты (проектировщики, подрядчики, банки, поставщики оборудования и материальных ресурсов для строительства).

Главные этапы инвестирования (вложения капитала) следующие:

1) преобразование ресурсов в капитальные затраты, т. е. процесс трансформации инвестиций в конкретные объекты инвестиционной деятельности (собственно инвестирование);

2) превращение вложенных средств в прирост капитальной стоимости, что характеризует конкретное потребление инвестиций и получение новой потребительной стоимости (в форме сданных в эксплуатацию объектов производственного и непроизводственного назначения);

3) прирост капитальной стоимости в форме дохода (прибыли), полученного в процессе эксплуатации нового предприятия или объекта, т. е. реализуется конечная цель инвестирования.

Следовательно, начальное и конечное звенья цепочки замыкаются, образуя новую взаимосвязь:

доход – ресурсы – конечный результат,

т. е. процесс накопления повторяется.

Источником прироста капитала и целью инвестиций является получаемая от них прибыль. На практике ее сопоставляют с инвестиционными затратами (ИЗ) и определяют их эффективность (ЭИЗ):

ЭИЗ = Прибыль / ИЗ * 100

Процесс сравнения инвестиционных затрат и результатов осуществляют непрерывно: до инвестирования (при подготовке технико-экономического обоснования (ТЭО) проекта), в ходе его (при строительстве объекта) и после инвестирования (в процессе эксплуатации объекта).

Процессы вложения капитала и получения прибыли могут протекать в различной временной последовательности. При последовательном протекании этих процессов прибыль формируют в полном объеме после завершения инвестиций. При параллельном их протекании получение прибыли возможно до полного завершения процесса инвестирования (после сдачи в эксплуатацию пускового комплекса, технологической линии и т. д.). При интервальном протекании данных процессов (вложение капитала – получение прибыли) между периодом завершения инвестиций и формированием прибыли проходит определенное время. Продолжительность временного лага зависит от форм инвестирования и особенностей конкретных инвестиционных проектов.

Срочно?

Закажи у профессионала, через форму заявки

8 (800) 100-77-13 с 7.00 до 22.00

Источник

Характеристика инвестиций как экономической категории

Эти две характерные черты в совокупности отличают инвестиции от других экономических категорий.

Характерные признаки инвестиций:

— потенциальная способность приносить доход вкладчику в форме прибыли, процентов, дивидендов и др.

— процесс инвестирования связан с преобразованием сбережений в различные виды активов организации (основные средства, оборотные активы, финансовые активы)

— в процессе инвестирования используют разнообразные виды финансовых ресурсов, которые различаются по срокам предложения, ценой их привлечения и другими факторами

— вложения инвестиций в различные виды активов, как правило, носят целевой характер

— наличие срока вложения капитала: он индивидуален для каждого инвестора

— вложения средств осуществляют юридические и физические лица, а также государство, которых называют инвесторами, и все они преследуют собственные цели, не всегда связанные с извлечением экономической выгоды (например, затраты на экологию)

— наличие риска вложения капитала: поскольку достижение конечных целей носит вероятностный характер

Инвестиции в активы организации отражают на левой стороне бухгалтерского баланса, а источники их финансирования – на правой, их направляют в капитальные, оборотные, финансовые и нематериальные активы.

Финансовые инвестиции выступают в форме долгосрочных (06-ой счет) и краткосрочных финансовых вложений (58-ой счет).

Инвестиции в основной и оборотный капитал осуществляют в форме капитальных вложений, включая затраты на новое строительство, расширение, реконструкцию и модернизацию действующего производства: все это связано с воспроизводством основного капитала. К капитальным вложениям, как правило, относятся инвестиции на прирост материальных запасов для вновь создаваемых предприятий.

Инвестиционная деятельность – это вложение инвестиций в различные виды активов и осуществление практических действий для получения прибыли или достижения иного полезного эффекта.

Инвестиционный процесс – это открытая система, в которой наряду с заказчиком, застройщиком принимают участие и другие контрагенты (проектировщики, подрядчики, банки, поставщики материальных ресурсов).

В рамках инвестиционного процесса необходимо выделить процесс привлечения финансовых ресурсов субъектами реального сектора экономики и процесс их размещения на конкретные цели инвестирования (реализация инвестиционных проектов и программ).

Связующим звеном между обладателями инвестиционных ресурсов и их потребителями во многих случаях выступают институты финансового посредничества, оперирующие на рынке капиталов.

Инвестиционный цикл характеризует движение авансированного капитала в рамках конкретного субъекта хозяйствования, что предполагает его непосредственное участие в процессе инвестирования, а точнее в процессе реального инвестирования. Инвестиционный цикл включает подготовку проектно-сметной документации, строительство объекта, его последующую эксплуатацию и ликвидацию. В последнем случае возникают дополнительные ликвидационные расходы.

При рассмотрении термина «инвестиции» следует ответить на 3 главных вопроса:

- Кто инвестор?

- Что он вкладывает? (необязательно деньги, это также могут материальные ценности)

- С какой целью и куда?

Инвесторами могут быть юридические лица, объединения юридических лиц, образуемые на основе договора о совместной деятельности, государственные органы и органы местного самоуправления, а также иностранные граждане и физические лица.

Что вкладывают инвесторы?

Инвесторы осуществляют капиталовложения на территории России за счет собственных и привлеченных средств.

Инвесторы вкладывают капитал в различных формах:

— амортизационные отчисления и чистую прибыль организации

— денежные ресурсы коммерческих банков, страховщиков и иных финансовых посредников

— финансовые ресурсы государства и сбережения населения

— профессиональные способности и навыки к труду

— здоровье и время вкладчика-предпринимателя

Основу инвестирования составляет вложение средств в реальный сектор экономики, то есть в основной и оборотный капитал организаций (хозяйствующих субъектов).

Источником прироста капитала и целью инвестирования является получаемая от реализации проектов прибыль. На практике сумма прибыли сопоставляется с инвестиционными затратами, и эффективность инвестиций может быть определена по формуле 1.1:

(1.1)

(1.1)

где ИЗ – инвестиционные затраты

Процесс сравнения инвестиционных затрат и финансового результата происходит непрерывно до инвестирования (при разработке ТЭО (технико-экономического обоснования) и бизнес-плана инвестиционного проекта), в течение инвестирования (то есть в процессе строительства объекта) и после инвестирования (при эксплуатации готового объекта).

Процесс вложения капитала и получения прибыли может происходить в различной временной последовательности. На практике встречается 3 случая:

1. при последовательном протекании инвестиционного процесса прибыль получается сразу же (после завершения инвестиций) в полном объеме, например, приобретение и установка технологической линии;

2. при параллельном протекании инвестиционного процесса получение прибыли возможно до полного завершения проекта, то есть после сдачи его первого этапа или очереди, если такие этапы/очереди предусмотрены в бизнес-плане инвестиционного проекта;

3. при интервальном протекании данного процесса (вложения капитала и получения прибыли): между периодом завершения инвестиций и получением прибыли проходит определенное время. Продолжительность временного лага зависит от целей инвестирования и особенностей конкретных проектов.

При определении роли инвестиций в экономике используют 2 понятия: валовые и чистые инвестиции.

Валовые инвестиции (ВИ) представляют собой общий объем инвестируемых средств в определенном периоде, направляемых на новое строительство, приобретение основных средств и нематериальных активов, а также на прирост материально-производственных запасов.

Чистые инвестиции (ЧИ) равны валовым инвестициям за минусом амортизационных отчислений в определенном периоде, то есть они осуществляются главным образом за счет чистой прибыли.

Динамика чистых инвестиций отражает характер экономического развития страны. На практике возможны три случая:

- если сумма чистых инвестиций отрицательна (т. е.

), то это означает снижение производственного потенциала государства и хозяйствующих субъектов. Такая ситуация характерна для страны, проедающей свой основной капитал.

), то это означает снижение производственного потенциала государства и хозяйствующих субъектов. Такая ситуация характерна для страны, проедающей свой основной капитал. - если сумма чистых инвестиций равна нулю (т. е. ), то это означает отсутствие экономического роста (депрессию в экономике), то есть только лишь обеспечивается простое воспроизводство;

- если объем чистых инвестиций положительный (т. е. ), то это показывает, что экономика находится на подъеме, то есть обеспечивается расширенное воспроизводство как основного, так и оборотного капитала.

), то это означает снижение производственного потенциала государства и хозяйствующих субъектов. Такая ситуация характерна для страны, проедающей свой основной капитал.

), то это означает снижение производственного потенциала государства и хозяйствующих субъектов. Такая ситуация характерна для страны, проедающей свой основной капитал. ), то это означает отсутствие экономического роста (депрессию в экономике), то есть только лишь обеспечивается простое воспроизводство;

), то это означает отсутствие экономического роста (депрессию в экономике), то есть только лишь обеспечивается простое воспроизводство; ), то это показывает, что экономика находится на подъеме, то есть обеспечивается расширенное воспроизводство как основного, так и оборотного капитала.

), то это показывает, что экономика находится на подъеме, то есть обеспечивается расширенное воспроизводство как основного, так и оборотного капитала.Темпы роста объема инвестиций зависят от ряда факторов:

- Прежде всего, объем инвестиций зависит от распределения получаемого дохода на потребление и сбережение. В условиях относительно низких среднедушевых доходов значительной части населения основная их доля (70-80%) приходится на потребление. Рост доходов граждан вызывает повышение их доли, направляемой на сбережение, которая и является источником инвестиционных ресурсов. Рост доли сбережений в доходах вызывает увеличение объема инвестиций и наоборот. См. рис. 1.1.

- На объем инвестиций оказывает влияние ожидаемая норма чистой прибыли на вложенный капитал, так как она является основным побудительным мотивом для инвестирования. Чем выше ожидаемая норма чистой прибыли, тем больше объем инвестиций в экономику и наоборот. См. рис. 1.2.

На объем инвестиций оказывает влияние ожидаемая норма чистой прибыли на вложенный капитал, так как она является основным побудительным мотивом для инвестирования. Чем выше ожидаемая норма чистой прибыли, тем больше объем инвестиций в экономику и наоборот. См. рис. 1.2.

На объем инвестиций оказывает влияние ожидаемая норма чистой прибыли на вложенный капитал, так как она является основным побудительным мотивом для инвестирования. Чем выше ожидаемая норма чистой прибыли, тем больше объем инвестиций в экономику и наоборот. См. рис. 1.2.

- Существенное влияние на объем инвестиций оказывает ставка ссудного процента, так как в процессе инвестирования можно использовать не только собственные, но и заемные средства. Если норма ожидаемой чистой прибыли выше ставки ссудного процента, то такие вложения выгодны для инвестора. См. рис. 1.3. Ставка ссудного процента в свою очередь зависит от спроса на кредитные ресурсы и их предложение на рынке капитала. Поэтому рост ставки ссудного процента вызывает снижение объемов инвестиций и наоборот.

Существенное влияние на объем инвестиций оказывает ставка ссудного процента, так как в процессе инвестирования можно использовать не только собственные, но и заемные средства. Если норма ожидаемой чистой прибыли выше ставки ссудного процента, то такие вложения выгодны для инвестора. См. рис. 1.3. Ставка ссудного процента в свою очередь зависит от спроса на кредитные ресурсы и их предложение на рынке капитала. Поэтому рост ставки ссудного процента вызывает снижение объемов инвестиций и наоборот.

Существенное влияние на объем инвестиций оказывает ставка ссудного процента, так как в процессе инвестирования можно использовать не только собственные, но и заемные средства. Если норма ожидаемой чистой прибыли выше ставки ссудного процента, то такие вложения выгодны для инвестора. См. рис. 1.3. Ставка ссудного процента в свою очередь зависит от спроса на кредитные ресурсы и их предложение на рынке капитала. Поэтому рост ставки ссудного процента вызывает снижение объемов инвестиций и наоборот.

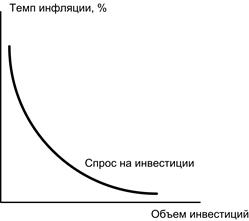

- На объем инвестиций влияют также предполагаемые темпы инфляции. Чем выше этот параметр, тем в большей степени будет обесцениваться будущая прибыль инвестора, и меньше стимулов к увеличению объемов инвестиций (особенно долгосрочных – более 4-5 лет). Зависимость между этими параметрами также обратно пропорциональная: см. рис. 1.4.

На объем инвестиций влияют также предполагаемые темпы инфляции. Чем выше этот параметр, тем в большей степени будет обесцениваться будущая прибыль инвестора, и меньше стимулов к увеличению объемов инвестиций (особенно долгосрочных – более 4-5 лет). Зависимость между этими параметрами также обратно пропорциональная: см. рис. 1.4.

На объем инвестиций влияют также предполагаемые темпы инфляции. Чем выше этот параметр, тем в большей степени будет обесцениваться будущая прибыль инвестора, и меньше стимулов к увеличению объемов инвестиций (особенно долгосрочных – более 4-5 лет). Зависимость между этими параметрами также обратно пропорциональная: см. рис. 1.4.Эти 4 фактора являются определяющими.

Классификация инвестиций

Инвестиции в РФ в объекты предпринимательской деятельности осуществляют в различных формах.

Для целей учета, анализа, планирования и контроля их систематизируют по следующим признакам:

- По . объемам вложения денежных средств выделяют реальные (или капиталовложения) и финансовые инвестиции. Реальные вложения денежных средств в материальные и нематериальные активы. Материальные инвестиции предполагают вложения в основной и оборотный капитал, их назначение – наращение производственного потенциала организации.

— по отраслевой структуре

— по региональной структуре

— по воспроизводственной структуре (новое строительство, реконструкция, модернизация производства)

— по технологической структуре (соотношение между строительно-монтажными работами, приобретением оборудования и проч. капитальными затратами включая проектно-изыскательные работы)

— по объектам производственного и непроизводственного назначения.

Инвестиции систематизируют по временному лагу:

a) стратегические – на создание новых предприятий и производств, а также приобретение целостных имущественных комплексов в иной сфере деятельности;

b) базовые – на расширение действующих предприятий и создание новых производств в той же сфере деятельности;

c) текущие – призваны поддерживать воспроизводственный процесс, направляются на техническое перевооружение действующих предприятий.

Финансовые инвестиции выражают вложения капитала в финансовые активы (например, долевые и долговые ценные бумаги, вложения в уставные капиталы других предприятий, предоставление другим организациям займов и т. д.).

Из финансовых инвестиций обычно выделяют портфельные инвестиции – вложения денег в эмиссионные ценные бумаги и облигации государства.

- По характеру участия инвестора в инвестиционном процессе выделяют прямые и косвенные инвестиции. Прямые инвестиции предполагают непосредственное участие инвестора в выборе объекта для вложения средств (например, приобретение нового оборудования, взносы в уставный капитал других организаций, депозитные вклады в банки). Косвенные инвестиции предполагают вложение капитальных инвестиций в объект предпринимательской деятельности через финансовых посредников (институциональных инвесторов).

- По отношению к объекту вложения капитала выделяют внутренние и внешние инвестиции. Внутренние инвестиции предполагают вложение капитала в активы самого инвестора. Внешние инвестиции предполагают вложение капитала в активы других организаций или финансовые инструменты сторонних эмитентов.

- По периоду инвестирования вложения делятся на краткосрочные (до 1 года), среднесрочные (от 1 года до 3 лет), долгосрочные (свыше 3 лет). Последние осуществляют, как правило, в форме капитальных вложений.

- По формам собственности выделяют частные, государственные, иностранные и смешанные инвестиции. В настоящее время примерно 90% всех инвестиций – это частные, смешанные и иностранные, а на долю государственных инвестиций приходится лишь около 10%.

- По степени взаимозависимости инвестиции подразделяются на изолированные и зависимые от других факторов. Изолированные инвестиции не вызывают потребности в других инвестициях (например, капиталовложения по замене действующего оборудования: заменили и всё). Инвестиции, зависимые от внешних факторов – это вложения, которые зависят от наличия производственной и социальной инфраструктуры и от других факторов.

- По характеру использования капитала в инвестиционный процесс выделяют первичные инвестиции, реинвестиции и деинвестиции. Первичные инвестиции выражают вложение капитала за счет собственных и привлеченных средств в реальные активы компании. Реинвестиции представляют собой вторичное использование капитала в целях его повторного инвестирования путем высвобождения денежных средств в результате ранее осуществляемых проектов и программ. Деинвестиции – высвобождение, вывод ранее инвестированных капиталов из проектов и программ без его последующего использования в инвестиционных целях.

- По степени надежности инвестиции классифицируют на относительно надежные и рисковые. Наиболее рисковыми являются инвестиции в сферу исследования и разработок. Здесь довольно сложно оценить потребность в ресурсах и будущие результаты. Различные формы финансовой поддержки данного вида инвестиций осуществляют через государственные целевые программы, венчурные фонды и т. д. Менее рискованными являются инвестиции в сферах с достаточно гарантированным рынком сбыта товаров и услуг. А самыми надежными являются вложения в сферы импортозамещения и в отрасли ТЭК.

Классификация форм инвестиций позволяет организации более эффективно управлять своим инвестиционным портфелем.

Источник