- На каких условиях привлекают инвесторов в бизнес: шесть типов займов

- Где найти и как привлечь инвестора в свой бизнес

- Цель привлечения инвестора

- Виды инвестиционных вливаний

- Варианты привлечения инвестиций на разных стадиях проекта

- Главные источники инвестирования

- Поиск инвестора: пошаговое руководство

- 🔥 На каких условиях привлекают инвесторов в бизнес: 6 типов займов

- Но помимо стандарта есть ряд других схем

- 1. Фиксированный или динамический% по займу с возвратом тела (% по займу в виде% от выручки или чистой прибыли).

- 2. Фиксированный или динамический% по займу без возврата тела (% по займу в виде% от выручки или чистой прибыли)

- 3. Смещение срока старта платежей (вы можете начинать платить с лагом в 1-2-3-6 месяцев)

- 4. Сроки возврата тела займа (от 3 до 60 мес.) + периодичность выплат% (ежемесячно/ежеквартально/ежегодно/в конце срока)

На каких условиях привлекают инвесторов в бизнес: шесть типов займов

Всем привет, на связи Максим Серяков из акселератора по привлечению инвестиций «Народное IPO» . Хочу поделиться опытом привлечения займов от частных инвесторов.

Один из частых вопросов, который возникает в голове предпринимателя — «что предлагать инвестору в плане условий: чтобы и мне было выгодно, и инвестору интересно»?

Как правило, с этим вопросом сталкиваются абсолютно все, кто привлекает инвестиции. Можно привлекать в долю, то есть продавать часть собственного бизнеса, а можно брать в долг под процент ( займ ). Сегодня мы разберем более подробно именно займы, так как 90% инвесторов дают именно их.

Стандартная схема, которую использует большинство:

— фиксированный процент (от 15 до 35% годовых)

— ежемесячные выплаты (от мес до года)

— тело долга в конце срока (от 1 до 5 лет).

Данная схема является оптимальной, поскольку тело капитала в полном объеме находится в бизнесе на протяжении действия договора и его можно прокручивать неограниченное количество раз.

Но помимо стандарта есть ряд других схем

В зависимости от вашей бизнес-модели, вы можете договориться с инвестором на условия, которые будут выгодны именно вам.

1. Фиксированный или динамический% по займу с возвратом тела (% по займу в виде% от выручки или чистой прибыли).

Вы платите инвестору в течение всего срока процент от выручки или чистой прибыли всего бизнеса, или конкретного магазина/точки/филиала и т.д.

Пример:

Открываем стоматологию, необходимо 4 млн ₽. В течение 5 лет платим инвестору(ам) ежемесячно 5% от выручки. В среднем за 5 лет ежемесячная выручка составит 1,5 млн ₽, в год 18 млн ₽, за 5 лет 90 млн. За весь период инвестор заработает 4,5 млн ₽, в среднем за год 0,9 млн ₽. При условии, что он(и) вложили 4 млн ₽, то среднегодовая доходность составляет 22,5% + тело займа в конце срока.

2. Фиксированный или динамический% по займу без возврата тела (% по займу в виде% от выручки или чистой прибыли)

Пример:

Берем за основу стоматологию из первого пункта. Ключевое отличие: здесь не возвращается тело долга и поэтому необходимо либо увеличить% от выручки или чистой прибыли инвестору, либо увеличивать срок действия договора, а возможно и то и то одновременно.

Когда вы платите процент с выручки или чистой прибыли — вам потребуется на 100% закрыть возражение: «А если выручки не будет, что тогда?»

Прописывайте в договоре фиксированный процент и прикладываете график платежей — это намного надежнее в глазах инвестора. Это не значит, что он в полной безопасности или что он не отдает себе отчет, что если у вас начнутся проблемы в бизнесе, то это никак не скажется на нем. Он понимает, что риски есть, но как бы это цинично не звучало — ему плевать на вашу выручку и прибыль, главное выполняйте обязательство, а дальше “трава не расти” .

3. Смещение срока старта платежей (вы можете начинать платить с лагом в 1-2-3-6 месяцев)

Вы аргументируете и доказываете инвестору, что сразу выплачивать проценты у вас не получается. В таком случае можно начать выплаты с определенным отставанием и полностью сдвинуть график платежей на период отставания, либо наверстать в течение оставшегося срока.

Пример:

Расширяете сеть фитнес центров, необходимо 6 млн ₽. Берете займ под 17% годовых на 3 года, тело займа в конце срока, оборудование в залог. Но! Выплачивать проценты с момента поступления инвестиций не представляется возможным, на то есть причины:

— подбор места (аренда на мес + аванс)

— покупка оборудования

— ремонт

— найм сотрудников

— открытие.

На все требуются деньги и время, а выручки и прибыли пока нет. Поэтому можно договориться с инвестором и начать выплачивать проценты через 4-6 месяцев с момента получения капитала, предварительно согласовав с ним финансовый план и дорожную карту открытия.

4. Сроки возврата тела займа (от 3 до 60 мес.) + периодичность выплат% (ежемесячно/ежеквартально/ежегодно/в конце срока)

Можно играть со сроками и периодичностью выплат. Это создает повод для торгов: чем больше срок и сумма, и реже частота выплат — тем выше процентная ставка для инвестора. В таких случаях создается инвестиционная матрица, где как на ладони видны все возможные варианты

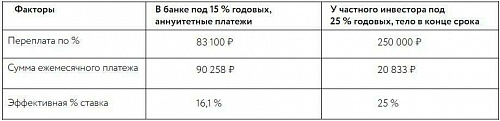

5. Аннуитетные и дифференцированные платежи

С первого месяца возвращается и тело займа и проценты. Любимые схемы банков и других ростовщиков. Для бизнеса неудобны тем, что у вас каждый месяц сокращается тело рабочего капитала.

Пример:

Берем кредит в 1 млн ₽ на один год и сравним 2 варианта:

Для растущего бизнеса важно:

— чтобы капитал весь год крутился в обороте

— ежемесячный платеж был не «зверским»

— за 1 год хороший торговый бизнес сделает 2-8 циклов оборачиваемости, т.е. заработает на кредитный рубль еще несколько рублей сверху

— по итогу вернуть тело займа — не составляет труда

— при этом выплаты процентов можно производить не только ежемесячно, но и ежеквартально/ежегодно/в конце срока

Резюме: подбирайте оптимальный для своего бизнеса вариант и помните, что чем интуитивно проще условия — тем проще привлекать инвесторов.

Спасибо, что проинвестировали время и прочитали статью. Буду рад, если она окажется вам полезной и поможет определиться с условиями для инвесторов.

Источник

Где найти и как привлечь инвестора в свой бизнес

Прекрасно, когда у предпринимателя хватает средств, необходимых для ведения дел. Но так бывает далеко не всегда. В 9 случаях из 10 предприниматель вынужден изыскивать сторонние ресурсы для вложения в свой бизнес. Для этого следует тщательно продумать и спланировать возможные пути поиска финансовых вливаний и максимально обезопасить себя.

Рассмотрим варианты привлечения дополнительных финансов. Проанализируем, кто может выступить в роли инвестора. Постараемся оказать практическую помощь нуждающемуся в финансировании предпринимателю, составив пошаговое руководство по поиску инвестора.

Цель привлечения инвестора

Инвестиция – это стороннее вливание финансовых средств в определенный проект, программу, начинание на долговременной основе, рассчитанное на отсроченное получение прибыли.

Зачем предпринимателям могут понадобиться посторонние средства, ведь потом придется делиться прибылью? Цель, с которой бизнесмен может пригласить других финансово поучаствовать в его «детище», может быть одной из следующих:

- рост и развитие текущей деятельности;

- привлечение дополнительных или недостающих ресурсов;

- увеличение основных активов;

- освоение технологий;

- вступление в новые области бизнеса.

Виды инвестиционных вливаний

По степени участия в проекте инвестиции могут быть:

- портфельными – средства вкладываются в группу проектов, причем сразу в нескольких бизнес-сферах или в разных организациях;

- реальными – капитал предназначен для финансирования конкретного проекта с целью получения реальной прибыли.

По особенностям вкладчика инвестиции можно разделить на:

По нюансам финансируемого проекта выделяют инвестиции:

По возможности инвестора контролировать свои вложения:

Варианты привлечения инвестиций на разных стадиях проекта

Чтобы получить деньги на свой проект, он должен показать свою состоятельность. А для того чтобы проект заработал, нужны деньги. Как выбраться из этого замкнутого круга? Для каждого этапа функционирования проекта будет целесообразнее привлекать инвестиции из разных источников.

- Стадия планирования. Если у предпринимателя есть интересная бизнес-идея, возможно, модель или образец готовой продукции, но управление и процессы еще не начинали налаживаться, то средства имеет смысл просить у таких спонсоров:

- ближний круг (родственники, друзья, единомышленники);

- государственные инвестиции (существуют специальные программы по поддержке некоторых инноваций);

- венчурные инвестиции (они предназначены как раз для рискованных стартапов).

- Начало работы проекта. Бизнес-план разработан, команда формируется, процесс «пошел», но прибыли еще нет. В таком случае деньги на дальнейшее продвижение могут дать:

- венчурные фонды;

- частные инвесторы;

- иностранные спонсоры.

- Удачный старт. Организация заняла определенное место на рынке, проект начал приносить прибыль, пускай пока не слишком большую. Для расширения деятельности средства могут предоставить:

- фонды прямых инвестиций;

- венчурные вкладчики;

- банки (в этой стадии проекта, когда уже видны первые результаты, кредитные организации уже могут рискнуть своими средствами).

- Рост и развитие. Когда прибыль уже очевидна и стабильна, найти инвесторов не составит труда. В такую компанию с удовольствием вложат средства:

- венчурные фонды;

- иностранные капиталисты;

- госфонды;

- банковские учреждения.

- Отлично налаженное дело. Когда рост и перспективы дела не вызывают сомнений, компания занимает на рынке одно из лидирующих мест, инвесторы могут даже «сражаться» за право вложить средства в явно прибыльную фирму. В таком случае можно уже не просто принимать спонсорские вложения, а публично продавать свои акции. Кроме этого, можно брать в инвесторы:

- частных предпринимателей;

- банки;

- пенсионный фонд.

Главные источники инвестирования

Кроме частных вложений, предпринимателя могут инвестировать банки или же государство.

Государственные инвестиции «заточены» под конкретные программы. Правила их очень строги и не подлежат корректировке. В большинстве своем эти программы рассчитаны на производственные компании, поэтому воспользоваться поддержкой государства может далеко не каждый предприниматель. Как правило, государственные деньги предназначены на закупку оборудования, материалов, транспортные расходы. Средства на оплату труда, рекламу и другие расходы предпринимателю нужно будет искать самостоятельно.

Банковские инвестиции, то есть кредиты «под бизнес» не дадут любому желающему. Для того чтобы взять деньги под конкретное дело, оно должно быть уже начато либо заемщик должен иметь другой стабильный доход. Это связано с необходимостью выплачивать банковские проценты.

Частные инвестиции – наиболее перспективные спонсоры для начинающего предпринимателя. Среди многочисленных видов компаний и фондов, готовых оказать финансовое содействие на любом этапе проекта, любой бизнесмен может найти подходящий именно ему.

Одной из удобных для начинающих бизнесменов форм инвестирования являются бизнес-инкубаторы – организации, которые специализируются на финансировании и поддержке предпринимателей в начале их бизнес-пути.

В рамках «инкубатора» бизнесмен может получить в аренду помещение на льготных условиях, ему помогут с бухгалтерией и юридическим сопровождением, окажут консультационные услуги.

Поиск инвестора: пошаговое руководство

Если предприниматель поставил себе цель привлечь инвестиционный капитал, перед ним начинается непростой путь, который ему придется пройти шаг за шагом.

- Выбор надежного капиталовкладчика. Инвестор станет стратегическим партнером, поэтому нужно подойти к его выбору очень ответственно. Для этого нужно четко представлять себе, какой тип обладателя денег может оказаться заинтересованным в вашем проекте. Выбор зависит от:

- стадии функционирования проекта;

- собственных денежных возможностей и ресурсов;

- наличия дополнительных инвестиционно привлекательных факторов (уникальные активы, ликвидные залоги, оригинальная и жизнеспособная бизнес-идея и т.п.).

- Формирование предложения. Очертив круг предполагаемых инвесторов, нужно донести им информацию о том, что они могут выгодно вложить свои средства в ваш проект. Для этого нужно грамотно «упаковать» информацию о проекте:

- выделить преимущества;

- обосновать рентабельность;

- предоставить реалистичный бизнес-план;

- уточнить круг будущих потребителей, то есть потенциальный рынок сбыта.

- Составление инвестиционного резюме. Всю привлекательность проекта для инвесторов нужно подать максимально емко и кратко. Корректно составленное инвестиционное предложение – «реклама» вашего проекта – может быть эффективнее личной встречи с будущими вкладчиками. Если бизнесмен не чувствует себя в силах это сделать, составление предложения можно поручить одной из консалтинговых компаний.

- Рассылка инвестиционного предложения и резюме. Следует определить оптимальное число потенциальных «спонсоров», которым следует сделать предложение. Одно-два обращения могут не дать результата, а большое количество адресатов поставит под сомнение серьезность ваших намерений. Практика показывает наибольшую эффективность при обращении к 10-20 потенциальным инвесторам: процент отклика будет вполне достаточным.

- Переговоры. Если вашим обращением заинтересовались, необходима будет личная встреча, которая и решит вопрос о возможности инвестирования. К переговорам надо тщательно готовиться: создать короткую, яркую, убедительную презентацию, в которой нужно осветить ключевые вопросы, касающиеся проекта. Желательно использовать иллюстративные и раздаточные материалы. Потенциальный инвестор наверняка задаст много вопросов.

- Документирование. Личные договоренности фиксируются в официальном документе, своего рода договоре. В практике инвестирования такая бумага называется «письмо об обязательствах» или «оформление условий сделки». Она не имеет юридической силы, однако является предварительной по отношению к будущему официальному сотрудничеству, которое начнется после подписания договора. Только после этого компания может получить вожделенные средства.

Источник

🔥 На каких условиях привлекают инвесторов в бизнес: 6 типов займов

Всем привет, на связи Максим Серяков из акселератора по привлечению инвестиций « Народное IPO ». Хочу поделиться опытом привлечения займов от частных инвесторов.

Один из частых вопросов, который возникает в голове предпринимателя — «что предлагать инвестору в плане условий: чтобы и мне было выгодно, и инвестору интересно»?

Как правило, с этим вопросом сталкиваются абсолютно все, кто привлекает инвестиции. Можно привлекать в долю, то есть продавать часть собственного бизнеса, а можно брать в долг под процент ( займ ). Сегодня мы разберем более подробно именно займы, так как 90% инвесторов дают именно их.

Стандартная схема, которую использует большинство:

- фиксированный процент ( от 15 до 35% годовых )

- ежемесячные выплаты ( от мес до года )

- тело долга в конце срока ( от 1 до 5 лет ).

Данная схема является оптимальной, поскольку тело капитала в полном объеме находится в бизнесе на протяжении действия договора и его можно прокручивать неограниченное количество раз.

Но помимо стандарта есть ряд других схем

В зависимости от вашей бизнес-модели, вы можете договориться с инвестором на условия, которые будут выгодны именно вам.

1. Фиксированный или динамический% по займу с возвратом тела (% по займу в виде% от выручки или чистой прибыли).

Вы платите инвестору в течение всего срока процент от выручки или чистой прибыли всего бизнеса, или конкретного магазина/точки/филиала и т.д.

Пример:

Открываем стоматологию, необходимо 4 млн ₽. В течение 5 лет платим инвестору( ам ) ежемесячно 5% от выручки. В среднем за 5 лет ежемесячная выручка составит 1,5 млн ₽, в год 18 млн ₽, за 5 лет 90 млн. За весь период инвестор заработает 4,5 млн ₽, в среднем за год 0,9 млн ₽. При условии, что он(и) вложили 4 млн ₽, то среднегодовая доходность составляет 22,5% + тело займа в конце срока.

2. Фиксированный или динамический% по займу без возврата тела (% по займу в виде% от выручки или чистой прибыли)

Пример:

Берем за основу стоматологию из первого пункта. Ключевое отличие: здесь не возвращается тело долга и поэтому необходимо либо увеличить% от выручки или чистой прибыли инвестору, либо увеличивать срок действия договора, а возможно и то и то одновременно.

Когда вы платите процент с выручки или чистой прибыли — вам потребуется на 100% закрыть возражение: «А если выручки не будет, что тогда?»

Прописывайте в договоре фиксированный процент и прикладываете график платежей — это намного надежнее в глазах инвестора. Это не значит, что он в полной безопасности или что он не отдает себе отчет, что если у вас начнутся проблемы в бизнесе, то это никак не скажется на нем. Он понимает, что риски есть, но как бы это цинично не звучало — ему плевать на вашу выручку и прибыль, главное выполняйте обязательство, а дальше “ трава не расти ”.

3. Смещение срока старта платежей (вы можете начинать платить с лагом в 1-2-3-6 месяцев)

Вы аргументируете и доказываете инвестору, что сразу выплачивать проценты у вас не получается. В таком случае можно начать выплаты с определенным отставанием и полностью сдвинуть график платежей на период отставания, либо наверстать в течение оставшегося срока.

Пример:

Расширяете сеть фитнес центров, необходимо 6 млн ₽. Берете займ под 17% годовых на 3 года, тело займа в конце срока, оборудование в залог. Но! Выплачивать проценты с момента поступления инвестиций не представляется возможным, на то есть причины:

- подбор места (аренда на мес + аванс)

- покупка оборудования

- ремонт

- найм сотрудников

- открытие.

На все требуются деньги и время, а выручки и прибыли пока нет. Поэтому можно договориться с инвестором и начать выплачивать проценты через 4-6 месяцев с момента получения капитала, предварительно согласовав с ним финансовый план и дорожную карту открытия.

4. Сроки возврата тела займа (от 3 до 60 мес.) + периодичность выплат% (ежемесячно/ежеквартально/ежегодно/в конце срока)

Можно играть со сроками и периодичностью выплат. Это создает повод для торгов: чем больше срок и сумма, и реже частота выплат — тем выше процентная ставка для инвестора. В таких случаях создается инвестиционная матрица, где как на ладони видны все возможные варианты

Источник