- Оценка инвестиций – классификация, расчет объема и эффективности

- Классификация

- Как рассчитать чистые инвестиции?

- Как рассчитать объем инвестиций?

- Как рассчитать эффективность?

- Чистая приведенная стоимость

- Срок окупаемости

- Окупаемость (ROI)

- Как считать доходность инвестиций: формулы расчета

- Как рассчитать доходность инвестиций?

- Как считать доходность в процентах годовых?

- Как считать среднегодовую доходность

- Как рассчитать среднюю годовую доходность, если известны доходности по годам?

- Какую реальную доходность можно получить с помощью ИИС. Практика и примеры расчета в зависимости от Инвестиционных сценариев

- Решили рассчитать и сравнить доходность ИИСчёта в зависимости от вложений: деньги, облигации, акции.

- Итоговая доходность на вложенный капитал:

- Рост цены акций на 50% и выплата дивидендов с 8% доходностью

- Цена акций через 3 года осталась на том же уровне и были выплачены дивиденды

- Цена акций через 3 года упала на 50% и не были выплачены дивиденды

Оценка инвестиций – классификация, расчет объема и эффективности

Существует две основные цели инвестирования: сохранение денежных средств и их прирост.

Существует две основные цели инвестирования: сохранение денежных средств и их прирост.

Каждый участник процесса инвестирования должен обязательно оценить их эффективность, рассчитать основные показатели и сделать вывод об их выгодности или убыточности.

Классификация

По объекту вложения инвестиции бывают:

В первом случае средства вкладываются в реальное производство для создания материальных и нематериальных активов. К ним относятся: покупка зданий, оборудования, сырья, оформление лицензии и т.д.

Во втором случае вложение осуществляется в финансовые инструменты (ценные бумаги, валюту).

Как рассчитать чистые инвестиции?

Чистые инвестиции – часть валовых.

Рассчитать чистые вложения можно по следующей формуле:

ЧИ = Валовые инвестиции – Амортизация

Валовые инвестиции представляют собой сумму вложений в предприятие, а амортизация – это величина износа основного капитала.

Расчет чистых инвестиций имеет важное значение. Выделяют три случая:

- Если значение ЧИ больше величины амортизации, значит, следует ожидать увеличение капитала.

- Если ЧИ меньше нуля, производство уменьшится, прибыль снизится, а предприятие приблизится к банкротству.

- Если значение показателя равно нулю, то это говорит о том, что компания находится в статическом состоянии, т.е. не ожидается ни роста, ни падения.

Как рассчитать объем инвестиций?

Для оценки эффективности будущих вложений всегда возникает необходимость в определении их объема. Рассчитать данную величину довольно просто, необходимо сложить суммы денежных средств, которые планируется вложить в проект.

Данный показатель складывается из двух видов расходов:

- единовременные или первоначальные, например, на оформление документов, покупку оборудования, приобретение стартовой партии товара;

- регулярные или ежемесячные, например, на аренду помещения, оплату труда, уплату налогов.

Регулярные (ежемесячные) расходы следует суммировать за весь период развития проекта до плановой даты его выхода на самоокупаемость и отнять от данного показателя объем реинвестированных средств.

Как рассчитать эффективность?

Чтобы оценить эффективности вложений используется множество формул. Существуют отдельные формулы для конкретных ценных бумаг, бизнес-проектов и т.д. Значения могут быть абсолютными (в денежном или временном эквиваленте), относительными (в виде коэффициентов, долей и процентов). Далее приведем формулы, которые пользуются особой популярностью при оценке вложений.

Чистая приведенная стоимость

Чистая приведенная стоимость (NPV) отражает чистую текущую стоимость будущих денежных потоков.

Чем выше NPV, тем лучше. Если показатель меньше нуля, то проект является убыточным, если равен нулю, то проект окупит лишь затраты, но не принесет прибыль.

Для ее расчета нужно найти разницу между будущим доходом и объемом инвестиций с учетом ставки дисконтирования.

Срок окупаемости

Для оценки эффективности также рассчитывается срок окупаемости. Он представляет собой период времени, за который все доходы, появившиеся благодаря инвестициям, покрыли их затраты. Чем меньше данный показатель, тем лучше.

Окупаемость (ROI)

Как рассчитать рентабельность инвестиций? Наиболее подходящим показателем является их окупаемость (ROI). Она представляет собой процентное соотношение, которое показывает рентабельность вложений.

ROI = (Доход – Себестоимость) / Сумма инвестиций * 100%

Доход представляет собой поступления, которые были получены.

Себестоимость – это сумма расходов на создание продукта или оказание услуги.

Чтобы рассчитать сумму инвестиций нужно сложить все денежные средства, которые были потрачены на данный проект.

Если полученный показатель больше 100%, то это говорит о прибыльности вложений, если меньше – об убыточности.

При принятии решения о вложении денежных средств важно рассчитать данные показатели, также желательно провести более подробный анализ. Такой подход поможет снизить риски и найти лучший вариант для инвестирования.

В завершении предлагаем визуально ознакомиться с видео об основных показателях рентабельности инвестиций.

Источник

Как считать доходность инвестиций: формулы расчета

Автор: Алексей Мартынов · Опубликовано 01.06.2015 · Обновлено 05.11.2015

Как рассчитать доходность инвестиций? — этот вопрос интересует каждого инвестора. Главная цель инвестирования — получение дохода, поэтому всегда интересно, сколько ты заработал и какая у тебя доходность. По доходности сравнивают ПИФы, акции, облигации, депозиты, недвижимость и многие другие инструменты. У любого инвестора, трейдера или управляющего интересуются его эффективностью. Банки, управляющие компании и брокеры, когда рекламируют свои услуги, любят заманивать клиентов высокими процентами. Доходность — один из самых главных показателей, по которому можно оценить эффективность вложений и сравнить с другими альтернативами инвестиций. Итак, разберемся, что же такое доходность инвестиций и как ее считать.

Как рассчитать доходность инвестиций? — этот вопрос интересует каждого инвестора. Главная цель инвестирования — получение дохода, поэтому всегда интересно, сколько ты заработал и какая у тебя доходность. По доходности сравнивают ПИФы, акции, облигации, депозиты, недвижимость и многие другие инструменты. У любого инвестора, трейдера или управляющего интересуются его эффективностью. Банки, управляющие компании и брокеры, когда рекламируют свои услуги, любят заманивать клиентов высокими процентами. Доходность — один из самых главных показателей, по которому можно оценить эффективность вложений и сравнить с другими альтернативами инвестиций. Итак, разберемся, что же такое доходность инвестиций и как ее считать.

Доходность (норма доходности, уровень доходности) — это степень увеличения (или уменьшения) инвестированной суммы за определенный период времени. В отличие от дохода, который выражается в номинальных величинах, то есть в рублях, долларах или евро, доходность выражается в процентах. Доход можно получать в двух видах:

- процентный доход — это проценты по депозитам, купоны по облигациям, дивиденды по акциям, арендная плата по недвижимости;

- рост стоимости купленных активов — когда цена продажи актива больше цены покупки — это акции, облигации, недвижимость, золото, серебро, нефть и другие товарные активы.

Такие активы как недвижимость, акции и облигации могут сочетать в себе два источника дохода. Расчет доходности нужен для оценки роста или падения вложений и является критерием оценки эффективности инвестиций.

Как рассчитать доходность инвестиций?

В общем виде доходность всегда рассчитывается как прибыль (или убыток), деленная на сумму вложенных средств, умноженная на 100%. Прибыль считается как сумма продажи актива — сумма покупки актива + сумма денежных выплат, полученных за период владения активом, то есть процентный доход.

Формула 1

Мы купили акцию по цене 100 рублей (сумма вложений), продали акцию по цене 120 рублей (сумма продажи), за период владения акцией получили 5 рублей дивидендов (денежные выплаты). Считаем доходность: (120-100+5)/100 = 0,25 ∗ 100% = 25%.

Формула 2

Есть вторая формула, по которой доходность считается как сумма продажи актива + сумма денежных выплат, деленная на сумму вложений, минус 1, умноженная на 100%.

Как считать доходность в процентах годовых?

В формуле расчета простой доходности не учитывается такой важный параметр, как время. 25% можно получить за месяц, а можно и за 5 лет. Как тогда корректно сравнить доходность активов, время владения которыми различается? Для этого считают доходность в процентах годовых. Доходность в процентах годовых рассчитывается для того, чтобы сравнить друг с другом эффективность активов, время владения которыми отличается. Доходность в процентах годовых — это доходность, приведенная к единому знаменателю — доходности за год.

К примеру банковский вклад дает 11% в год, а какие-то акции принесли 15% за 1,5 года владения ими, что было выгоднее? На первый взгляд акции, они ведь принесли доходность больше. Но инвестор владел ими больше на полгода, поэтому их доходность как бы растянута во времени по сравнению с депозитом. Поэтому, чтобы корректно сравнить депозит и акции, доходность акций нужно пересчитать в процентах годовых.

Для этого в формулу добавляется коэффициент 365/T, где Т — количество дней владения активом.

Мы купили акцию за 100 рублей, продали через 1,5 года за 115 рублей. 1,5 года это 1,5*365=547 дней.

(115-100)/100 ∗ 365/547 ∗ 100% = 10%. В этом случае депозит оказался немного выгоднее акций.

Как форекс, управляющие компании, брокеры и банки манипулируют годовой доходностью.

В любой рекламе доходности обращайте внимание на сноски, уточняйте какую доходность указывают в рекламе и за какой период. К примеру, в рекламе звучит доходность 48% годовых. Но она может быть получена всего лишь за один месяц. То есть компания за месяц заработала 4% и теперь с гордостью рекламирует продукт, дающий 4*12=48% годовых. Даже вы, заработав за день на бирже 1%, можете хвастаться, что заработали 365% годовых) Только доходность эта виртуальная.

Как считать среднегодовую доходность

Как считать среднегодовую доходность

Как считать среднегодовую доходность

Как считать среднегодовую доходностьСрок владения активами может составлять несколько лет. При этом большинство активов не растет на одну и ту же величину. Такие активы как акции могут падать или расти на десятки или сотни процентов в год. Поэтому хочется знать, сколько в среднем в год росли ваши инвестиции. Как тогда вычислить среднюю годовую доходность? Среднегодовая доходность рассчитывается через извлечение корня по формуле:

Формула 1

где n — количество лет владения активом.

3√125/100 — 1 ∗ 100% = 7,72%

Формула 2

Другая формула расчета среднегодовой доходности — через возведение в степень.

Доходность по этой формуле очень просто вычислить в Ecxel. Для этого выберите функцию СТЕПЕНЬ, в строке Число введите частное от деления 125/100, в строке Степень введите 1/n, где вместо n укажите количество лет, за скобками добавьте -1.

Доходность по этой формуле очень просто вычислить в Ecxel. Для этого выберите функцию СТЕПЕНЬ, в строке Число введите частное от деления 125/100, в строке Степень введите 1/n, где вместо n укажите количество лет, за скобками добавьте -1.

В ячейке формула будет выглядеть следующим образом =СТЕПЕНЬ(125/100;1/3)-1. Чтобы перевести число в проценты, выберите формат ячейки «Процентный».

В ячейке формула будет выглядеть следующим образом =СТЕПЕНЬ(125/100;1/3)-1. Чтобы перевести число в проценты, выберите формат ячейки «Процентный».

Как рассчитать среднюю годовую доходность, если известны доходности по годам?

Если известны доходности актива по годам, то среднюю годовую доходность можно вычислить перемножив годовые доходности и извлечь из произведения корень в степени равной количеству лет.

Для начала переведите доходности из процентов в числа.

Эти формулы учитывают эффект сложных процентов. Простая формула расчета доходности этого не учитывает и завышает доходность, что не совсем правильно.

Источник

Какую реальную доходность можно получить с помощью ИИС. Практика и примеры расчета в зависимости от Инвестиционных сценариев

Решили рассчитать и сравнить доходность ИИСчёта в зависимости от вложений: деньги, облигации, акции.

0. Зачем нужно открывать ИИС и вносить на него деньги?

1. Какая доходность ИИС, если просто получать налоговый вычет?

2. Доходность ИИС при инвестициях в облигации

3. Доходность ИИС при инвестициях в акции

Зачем нужно открывать ИИС и вносить на него деньги?

Ответ прост: чтобы получить 13% доходность на внесенные деньги за счёт получения налогового вычета от Федеральной налоговой службы РФ.

13%-ая доходность выглядит красиво, но это только за год, а по итогам 3х лет на который открывается ИИСчёт, средняя ежегодная доходность на внесенные деньги выйдет около 10%.

Чтобы понять какую доходность может дать ИИС, если его использовать как депозит, произведем простые математические расчёты.

1. Пример расчета доходности ИИС только за счет налогового вычета без инвестиций в ценные бумаги

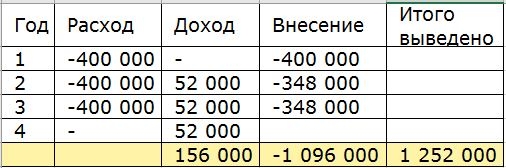

1 год: 15 декабря Гражданин открыл в брокере Финам Индивидуальный инвестиционный счёт — это, по сути, обычный брокерский счёт, но со специальным режимом налогообложения. Далее гражданин внёс на него 400000 рублей. В апреле следующего года гражданин подал налоговую декларацию в которой указал данные по ИИСчёту. По окончании всех процедур по подаче и проверке документов примерно через 2 месяца налоговой службой на ваш счёт будет осуществлён возврат 13% от суммы 400000р., т.е. 52000 рублей.

2 год: После получения 52000, Гражданин их не тратит, а реинвестирует на свой ИИСчёт, чтобы снова получить налоговый вычет в следующем году. Далее Гражданин берёт полученные 52000 налогового вычета и добавляет к ним 348000, чтобы получить 400000 и внести их на ИИСчёт.

Таким образом на счету во второй год после открытия ИИСчёта накопилось уже 800000 и в следующем году, например в апреле Гражданин подаёт налоговую декларацию и получает опять 52000 налогового вычета.

3 год: Снова берём полученные 52000 и добавляем к ним 348000 и получаем 400000, которые также вносим на ИИС. Теперь уже на ИИСчёте находится уже 1200000. В 4-ый год так же получаем возврат от налоговой 52000 руб.

Получается, что за 3 года Гражданин вложил в ИИС денег: 400тыс+348тыс+348тыс = 1 миллион 96 тысяч рублей, а получил 1 миллион 252 тысячи рублей.

Итоговая доходность на вложенный капитал:

Доход: 3 года по 52000 = 156000 рублей, соответственно Доходность на вложенные средства за 3 года: 156тыс/1096тыс=14.23% или 14.23/3 года = 4.7% в год

Это был пример про доходность от внесения на ИИС денежных средств, конечно 4,7% годовых — это доходность даже ниже чем депозит в Сбербанке. Поэтому, для получения более высокой доходности на вложенные на ИИС средства нужно обязательно покупать ценные бумаги — это акции и облигации.

Есть существенные нюансы:

- ИИС рассчитан на срок от 3-ёх лет, т.е. если вы решите вывести с него деньги через год, то все ранее полученные налоговые вычеты в 13% придётся вернуть налоговой.

- Возврат 13% с внесённых в очередном году денег можно производить только 1 раз в год. Соответственно если во второй и третий год вы денег не внесете, то и налоговый вычет за второй и третий год вам получать будет не с чего, и налоговая служба его вам не возвратит.

- Также если вы в следующем году внесли например уже не 400000, а 100000, то можете претендовать на налоговый вычет в размере 13% только от внесенных 100000, т.е. 13000 руб.

2. Какая получится доходность от инвестирования лежащих на вашем ИИС денег в облигации?

Если бы на ИИСчёт можно было вкладывать деньги, то это был бы не инвестиционный счёт, а счёт для возврата налога на доходы физических лиц с 3х летней заморозкой активов.

Поэтому, главным преимуществом ИИС помимо дохода от налогового вычета является его доход от инвестиций в ценные бумаги.

Инвестирование денег ИИС в облигации увеличивает доходность, т.е. к 13 % полученных по налоговому вычету прибавляется доходность полученная от денежного потока купонных выплат облигаций.

Сразу отметим — торговать и спекулировать облигациями на бирже — это удел профессионалов, простым гражданам достаточно купить облигации и получать купонные доходы, а когда понадобятся деньги продать их или держать облигации до погашения получая пассивно-фиксированный доход от купонов (“стричь купоны”).

Это прекрасно понимают в Министерстве Финансов и активно продвигают в СМИ так называемые “Народные облигации федерального займа” — гражданин пришёл в Сбербанк или ВТБ купил на 3 года от 30000 до 15000000 в одни руки и получаешь доходность 8,7% годовых до погашения или продаешь через какой-то время заплатив кстати двойную комиссию.

Таким образом, при инвестировании денег ИИС в ценные бумаги получается две составляющие ежегодного дохода:

- доход от налогового вычета = 13%

- инвестиционный доход = 8%

Кажется, не плохо, но далее смотрим реальную математику цифр.

Пример расчета доходности ИИС при инвестировании в облигации

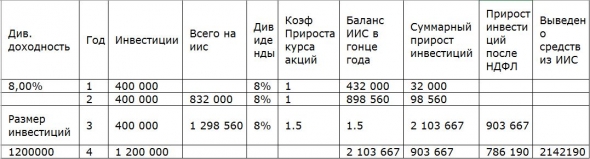

15 декабря Гражданин открыл в брокере Открытие Индивидуальный инвестиционный счёт, положил на него 400000 рублей и купил на них Облигации Федерального займа (ОФЗ) РФ выпущенных Министерством финансов РФ.

Доходность облигаций 8% годовых. Далее как и в Примере 1 Гражданин ежегодно подавал налоговую декларацию с заявлением на получение налогового вычета 13% и вносил на ИИСчёт снова 400000 каждый год на которые покупал ОФЗ с доходностью 8% годовых.

Сразу отметим, что в примере принимаем, что облигации были куплены по 100% от номинальной стоимости. Касаемо рыночной стоимости и цен облигации — это отдельная тема, в примере мы берём просто номинальную стоимость, т.е. 1000 рублей за одну облигацию.

В итоге в этой таблице указано какую сумму получил Гражданин от налогового вычета и инвестиционного дохода от облигаций за 3 инвестиционных года ИИС:

Итого, при ежегодном инвестировании 400 000 рублей (1 200 000 за 3 года) в Облигации Минфина РФ на ИИСчёт Гражданин получит:

- 156 000 дохода в виде налогового вычета

- 202 445 инвестиционного дохода от купонных доходов

Таким образом гражданин внёс за 3 года на ИИСчёт 1 096 000 а вывел 1 454 445

Считаем доходность инвестиций: 358 445/1 096 000 = 33% доходности за 3 года. Среднегодовая доходность: (1 454 445/1 096 000)^⅓ — 1 = 9,89%

Итого: 11% безрисковая доходность, а если дисконтировать и вычесть инфляцию, то чуть менее 10% годовых.

При текущих депозитных ставках банков — наверно тоже не плохо, но уже очевидной и существенной выгоды от покупки безрисковых облигаций Федерального займа РФ на ИИС не просматривается.

Если рассматривать покупку не государственных/муниципальных облигаций, а корпоративных или облигаций банков, то некоторые корпоративные облигации может и дают купонную доходность на 1-2% больше, но и риски выше, а в добавок с дохода по ним нужно платить 13%-ый налог на доходы физлиц, правда купонный доход корпоративных облигаций выпущенных начиная с 2017 года не попадает под 13%-ый налог. В целом, то на то и выйдет. Да и простому гражданину из-за небольших сумм вникать в нюансы и анализировать риски вряд ли захочется.

Это был пример про доходность от внесения на ИИС денежных средств и покупки на них облигаций, а ведь можно на 400000 купить на бирже акции российских корпораций, которые увеличат доходность, но придется взвешивать и риски. Как это будет выглядеть читайте далее.

3. Какая выгода от вложения денег в акции на ИИС?

С акциями история сложнее, цены на акции взлетают и падают под воздействием множества факторов, поэтому приводить расчёт доходности весьма сложно. Но мы попробуем.

Пример расчета доходности ИИС при инвестировании в акции

15 декабря Гражданин открыл в брокере БКС Индивидуальный инвестиционный счёт, положил на него 400000 рублей и купил на них акции одной из крупнейшей мировой горнодобывающей и сталелитейной компании Череповецкой Северстали.

Касаемо действий для получения дохода по налоговому вычету Гражданин произвел действия как и в Примере 1 и Примере 2, т.е. подавал на налоговый вычет и получал 13%-ый вычет на внесенные средства.

С доходом от налогового вычета всё понятно доход за 3 года, как было подтверждено расчетами предыдущих примеров равен 156000, что соответствует среднегодовой доходности около 5% годовых.

Теперь разберёмся с инвестиционным доходом, который в случае с акциями подразделяется на:

- дивидендный доход (дивиденды выплаченные акционерам по итогам периода работы компании)

- доход от реализации акций (доход от курсовой разницы между ценой покупки и продажи акций на бирже)

По большому счёту, можно рассматривать 3 основных сценария по итогам 3-ёх лет торговли акциями компании:

- оптимистичный сценарий (с ростом цены акции за 3 года на 50% и выплатой 8%-х дивидендов с их реинвестированием в те же акции)

- нейтральный сценарий (цена акций остается на том же уровне что и 3 года назад, но с ежегодной выплатой 8%-ых дивидендов и их реинвестированием в акции)

- пессимистичный сценарий (цена акций падает на 50%, выплат дивидендов нет)

Конечно, есть условия и нюансы, которые мы выносим за скобки и в рамках этого примера не будем их учитывать:

- Например по какой цене между первой покупкой акций и итоговой продажей докупались на вновь внесенные на ИИСчёт средства акции и реинвестировались полученных за каждый год дивиденды

- Так же выносим за скобки сам факт роста цены акций в конце срока, т.к. редко происходит одномоментный рост цены — на протяжении 3-ёх лет цены акций могут как упасть так и резко вырасти. Поэтому если например акции выросли в начале 2-года ИИС и в конце 3-его года, то это будет совсем другая доходность.

- В портфеле могут быть как другие акции так и другие облигации, что усложнит процесс управления портфелем и учёт доходности

- Ну и главное — вы можете активно покупать когда например акции упадут и продавать когда акции сильно выросли, чтобы дождаться когда они опять упадут и купить по более низкой цене, тем самым ещё больше заработать и увеличить доходность.

В целом, практически не возможно спрогнозировать влияние всех факторов оценив их риски и на 100% рассчитать вероятность наступления всех событий оказывающих влияние на доходность акций, поэтому для примера понимания доходности ИИС мы ограничимся этими тремя вариантами, которые будут означать итог инвестирования за 3 года, т.е.:

- плюс 50% к 3-ему году ИИСчёта

- 0%

- минус 50% к 3-ему году ИИСчёта от цены акции

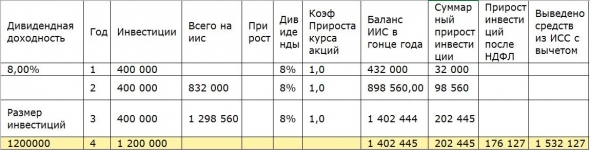

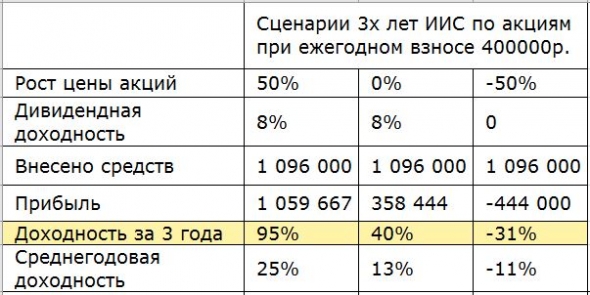

Сценарий первый

Рост цены акций на 50% и выплата дивидендов с 8% доходностью

По итогу получается:

- Выведено с ИИС: 2 142 190

- Вложено в ИИС: 1 096 000

- Прирост после НДФЛ: 786 190

- Доходность за 3 года: 95%

- Доходность средняя за год: 31%

- Среднегодовая доходность: 25%

Сценари второй

Цена акций через 3 года осталась на том же уровне и были выплачены дивиденды

По итогу получается:

- Выведено с ИИС: 1 532 127

- Вложено в ИИС: 1 096 000

- Прирост после НДФЛ: 176 127

- Доходность за 3 года: 40%

- Доходность средняя за год: 13%

- Среднегодовая доходность: 11,8%

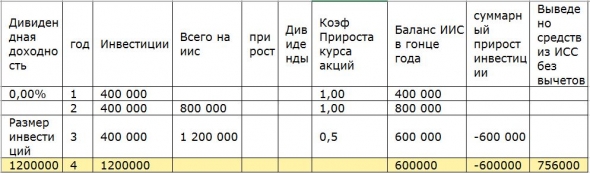

Сценарий третий

Цена акций через 3 года упала на 50% и не были выплачены дивиденды

По итогу получается:

- Выведено с ИИС: 756000

- Вложено в ИИС: 1 096 000

- Доходность за 3 года: — 31%

- Доходность средняя за год: -10 %

- Среднегодовая доходность: — 11,6%

Таким образом итоговая таблица по доходностям акций по 3-ём сценариям на ИИС выглядит так:

Можно сделать вывод, что:

- При худшем сценарии вы можете получить убыток в размере одной трети денег.

- При лучшем сценарии — почти удвоить счёт

- При нейтральном — прибыль около 40%.

При этом нужно понимать, что падение стоимости акций — не является убытком, до тех пор пока вы не продадите эти акции, со временем цена может возрасти.

Конечно это лишь пример, с описанными выше условиями, но в целом рынок акций, налоговый вычет, дивиденды и сложный процент дают доходность существенно выше ставок по депозитам и облигациям, а риски нужно просчитывать индивидуально при выборе конкретной компании.

Источник