Discovered

О финансах и не только…

Риск-доходность

Соотношение «риск-доходность» – фундаментальное понятие финансового рынка. Чем выше риск, тем выше доходность, которую требуют инвесторы при вложении денежных средств. Низкий уровень неопределенности (низкий уровень риска) сопровождается низкой потенциальной доходностью, тогда как высокий уровень неопределенности (высокий уровень риска) обычно связан с высокой потенциальной доходностью. В соответствии с экономической категорией «риск-доходность», инвестированные денежные средства могут обеспечить более высокую доходность только в случае, если они имеют более высокий уровень риска их частичной или полной потери.

Наиболее общими закономерностями, отражающими взаимную связь между принимаемым риском и ожидаемой доходностью деятельности инвестора, являются следующие:

- более рискованным вложениям, как правило, присуща более высокая доходность;

- при росте дохода уменьшается вероятность его получения, в то время как определенный минимально гарантированный доход может быть получен практически без риска.

Оптимальность соотношения дохода и риска означает достижение максимума для комбинации «доходность-риск» или минимума для комбинации «риск-доходность». При этом должны одновременно выполняться два условия:

- ни одно другое соотношение доходности и риска не может обеспечить большей доходности при данном или меньшем уровне риска;

- ни одно другое соотношение доходности и риска не может обеспечить меньшего риска при данном или большем уровне доходности.

Взаимосвязь риска и доходности

Взаимосвязь риска и доходности

На рисунке показано, что при допущении принятия одного риска и одного источника дохода имеется лишь одно такое сочетание — точка Е.

Однако поскольку на практике инвестиционная деятельность связана с множественными рисками и использованием различных ресурсных источников, количество оптимальных соотношений возрастает. В связи с этим для достижения равновесия между риском и доходом необходимо использовать пошаговый метод решения путем последовательных приближений. Осуществление инвестиционной деятельности предполагает не только принятие известного риска, но и обеспечение определенного дохода. Если предположить, что минимальному риску соответствует минимальный необходимый доход, то можно выделить несколько секторов, характеризующихся определенной комбинацией дохода и риска: А, В, С.

Сектор А, вложения в котором не обеспечивают минимального необходимого дохода, может рассматриваться как область недостаточной доходности. Функционирование в секторе С связано с высокими рисками, снижающими возможность получения ожидаемых высоких доходов, поэтому сектор С может быть определен как область повышенного риска. Осуществление вложений в секторе В обеспечивает инвестору достижение дохода при допустимом риске, следовательно, сектор В является областью оптимальных значений соотношения доходности и риска.

Все инвестиционные продукты условно можно разделить на классы исходя из их риска.

Первый класс – это долговые финансовые инструменты. В него входят государственные, корпоративные облигации, а также банковские продукты: депозиты, векселя. Доходность по долговым инструментам определяют две составляющие: вероятность дефолта заемщика и срок обращения.

Традиционно считается, что самые надежные — государственные ценные бумаги. Причем за базовый уровень доходности принимаются краткосрочные облигации казначейства США – так называемые T-bills, которые выпускаются в форме векселей со сроком обращения до одного года. Их доходность близка к нулю. Это не значит, что эти ценные бумаги не несут в себе риска – они всего лишь являются точкой отсчета сегодняшней мировой финансовой системы. Кроме того, казначейство выпускает среднесрочные облигации T-notes сроком от 1 до 10 лет и долгосрочные T-bonds — свыше 10 лет.

Государственные ценные бумаги других стран предлагают инвесторам большую доходность. Это связано с тем, что они несут в себе большую вероятность государственного дефолта, а также валютные риски по отношению к сегодняшней базовой мировой валюте – доллару США.

Следующая группа финансовых инструментов в этом классе – банковские депозиты. Надежность по ним выше, чем по бумагам корпоративных заемщиков, в результате государственного надзора за банковской деятельностью, что снижает вероятность дефолта. В какой-то мере это обеспечено государственными гарантиями вкладов.

Корпоративные ценные бумаги предлагают еще большую доходность, так как имеют свой собственный риск возникновения проблем в бизнесе плюс риск государства, в котором компания находится, и банка, обслуживающего эту организацию.

Ценные бумаги одного класса могут иметь разную доходность. Например, по векселям платят больше, чем по облигациям. Это объясняется риском подделок и утраты бумаги, выпущенной на предъявителя.

Второй класс ценных бумаг – долевые, то есть акции. Выплаты по ним не гарантированы. Поэтому инвесторы требуют за это еще большей доходности, которая складывается из дивидендов плюс потенциального роста курсовой стоимости.

Третий класс ценных бумаг – производные финансовые инструменты. Доходность по ним не гарантируется. Более того, например, фьючерсы несут в себе неограниченный риск убытка для инвесторов. Допустимо утверждение, что торговля производными ценными бумагами – это сделки не с самими активами, а с рисками, которые связаны с ценами этих активов и соответствующими страховыми премиями. Именно поэтому подобные продукты предлагаются только квалифицированным инвесторам – тем, кто умеет соотносить ожидаемую доходность с возможными потерями.

Сравнение доходности по разным инструментам, при условии сопоставимых сроков обращения, позволяет оценить, насколько одна из этих ценных бумаг рискованнее другой.

Источник

Концепция доходности и концепция риска

![]()

Возможность изменения структуры капитала, «безопасность» дополнительного заимствования может быть оценена с помощью эффекта финансового рычага.

Финансовый рычаг (Financial Leverage, FL) — одна из характеристик соотношения между заемным и собственным капиталом. С точки зрения аналитика речь идет об оценке использования займов на основе составляющих финансового рычага, когда капитал, взятый в долг под проценты, может выполнить роль вложений, приносящих прибыль, более высокую, чем уплаченные проценты. Собственный капитал в этом случае рассматривается как фундамент для привлечения заемных средств и возникновения эффекта финансового рычага (Degree of Financial Leverage, DFL).

Как правило, DFL трактуется как применение заемных средств с фиксированным процентом с целью приращения прибыли держателей обыкновенных акций. При этом долговые обязательства должны приносить потенциальный доход больший, чем процентные выплаты по этим обязательствам. В результате компания может увеличить эффективность использования собственного капитала.

В физике левередж — это рычаг для перемещения тяжестей, но в экономическом смысле он представляет собой некий фактор, незначительное изменение которого может привести к существенному изменению результативного показателя. Так, воздействуя на структуру затрат, меняя соотношение между постоянными и переменными затратами, можно влиять на прибыль до налогообложения и выплаты процентов; изменение же структуры капитала повлечет за собой серьезное колебание величины чистой прибыли.

Таким образом, DFL характеризует взаимосвязь между структурой капитала, чистой прибылью и рентабельностью собственного капитала по чистой прибыли. То есть, его можно определить как потенциальную возможность оказывать влияние на прибыль в результате привлечения заемных средств меняя структуру капитала.

Уровень эффекта финансового рычага прямо пропорционален не только рентабельности собственного капитала по чистой прибыли (чистая прибыль / собственный капитал), но и степени финансового риска компании. С одной стороны, компания получает возможность увеличить доходность собственных средств, с другой стороны, дополнительные займы влекут за собой повышенные риски.

Для финансового менеджера, принимающего решения о структуре

капитала, важно оценить численно выгоды и риски, связанные с финансовым рычагом. Существуют два подхода к такой оценке. Первый подход (европейский) акцентирует внимание на росте доходности собственного капитала по сравнению с доходностью активов при привлечении заемного капитала (концепция доходности капитала);Первая концепция DFL рассматривается как разумное использование долговых обязательств с фиксированными выплатами для финансирования тех активов, которые сулят доход, превышающий процентные выплаты. Эффект финансового рычага проявляется в приращении рентабельности собственного капитала, увеличении доходности собственных средств.

• Эффект финансового рычага (европейская концепция)

Под эффектом финансового рычага понимается разница между доходностью собственного капитала и доходностью активов, то есть дополнительная доходность у владельца собственного капитала, возникающая при привлечении заемного капитала с фиксированным процентом. В европейском подходе значение эффекта финансового рычага зависит от ставки налога на прибыль и налоговых льгот по заемному капиталуDFL имеет положительный знак в том случае, если ROA больше ставки процента.(r). В действительности же фирма регулярно прибегает к банковским кредитам, причем норма процента, которую она платит, колеблется от одной кредитной сделки к другой. Следовательно, нужно при расчете DFL использовать среднюю расчетную ставку процентов (r ср):r ср = Фи / ЗК * 100 где ФИ –все фактические финансовые издержки по всем кредитам за анализируемый период; ЗК — общая сумма заемных средств, используемых в анализируемом периоде И в числителе, и в знаменателе указаны величины за определенный период, которые рассчитываются как средне хронологические значения. Полученные цифры будут отличаться от условий каждой конкретной сделки (если показатель рассчитывается за год, то и издержки по кредитам, и размер получаемых кредитов стоит разнести на год).Финансовый менеджер для определения средней расчетной ставке процента (r ср) должен ознакомиться с условиями всех кредитных сделок, заключенных в данном периоде, а также с теми кредитными сделками, выплаты по которым приходятся на этот период.Первый способ расчета уровня эффекта финансового рычага:DFL = ( 1-T) * ( ROA – r ср)*B /Егде Т –ставка налога на прибыль Этот способ открывает широкие возможности по определению безопасного объема заемных средств, расчету допустимых условий кредитования, а в сочетании с формулой:ROЕ = 0.8*ROA + DFL и по облегчению налогового бремени для компании. Эта формула позволяет оценить целесообразность приобретения акций компании с теми или иными значениями дифференциала, плеча финансового рычага и уровня DFL в целом.Налоговый корректор финансового рычага (1 – Т) практически не зависит от деятельности предприятия, так как ставка налога на прибыль устанавливается законодательно. Одновременно, в процессе управления финансовым левереджем дифференциальный налоговый корректор может быть использован в следующих случаях:· если по различным видам деятельности компании установленыдифференцированные ставки налогообложения прибыли;· если по отдельным видам деятельности компания использует налоговые льготы по прибыли;· если отдельные дочерние фирмы компания осуществляют свою деятельность в свободных экономических зонах своей страны, где действует льготный режим налогообложения прибыли; · если отдельные дочерние фирмы компании осуществляют свою деятельность в государствах с более низким уровнем налогообложения прибыли.В этих случаях, воздействуя на отраслевую или региональную структуру производства (а, соответственно, и на состав прибыли по уровню ее налогообложения), можно, снизив среднюю ставку налогообложения прибыли, повысить воздействие налогового корректора финансового рычага на его эффект (при прочих равных условиях).Дифференциал финансового рычага является главным условием, формирующим положительный эффект финансового рычага. Этот эффект проявляется только в том случае, если уровень валовой прибыли, генерируемый активами предприятия, превышает средний размер процента за используемый кредит. Чем выше дифференциал финансового рычага, тем выше при прочих равных условиях будет его эффект.В связи с высокой динамичностью этого показателя он требует постоянного мониторинга в процессе управления эффектом финансового рычага. Этот динамизм обусловлен действием ряда факторов.Так, в период ухудшения конъюнктуры финансового рынка стоимость заемных средств может резко возрасти, превысив уровень валовой прибыли, генерируемой активами предприятия.Кроме того, снижение финансовой устойчивости компании в процессе повышения доли используемого заемного капитала приводит к увеличению риска ее банкротства, что вынуждает кредиторов увеличивать уровень ставки процента за кредит с учетом включения в нее премии за дополнительный финансовый риск. При определенном уровне этого риска (а, соответственно, и уровне общей ставки процента за кредит) дифференциал финансового рычага может быть сведен к нулю (при котором использование заемного капитала не даст прироста ROE) и даже иметь отрицательную величину (при которой ROE снизится, так как часть чистой прибыли, генерируемой собственным капиталом, будет уходить на формирование используемого заемного капитала по высоким ставкам процента).В период ухудшения конъюнктуры товарного рынка сокращается объем реализации продукции, а, соответственно, и размер валовой прибыли предприятия от производственной деятельности. В этих условиях отрицательная величина дифференциала финансового рычага может формироваться даже при неизменных ставках процента за кредит за счет снижения ROA.Отсюда можно сделать вывод о том, что формирование отрицательного значения дифференциала финансового рычага по любой из вышеперечисленных причин всегда приводит к снижению ROE. В этом случае использование компанией заемного капитала дает отрицательный эффект.Таким образом, наращивать дифференциал DFL желательно. Это позволит повышать ROE либо за счет роста ROA, либо за счет снижения ставки процента за кредит- r). Если рост ROA в руках самого предпринимателя, то r — в руках кредитора-банкира). Это означает, что предприниматель может оказывать влияние на дифференциал только через ЭР.Величина дифференциала дает очень важную информацию банкиру. Если величина дифференциала близка к нулю или отрицательна, то банкир воздерживается от новых кредитов или резко повышает их цену, что сказывается на величине rср.Плечо финансового рычага является тем рычагом, который вызывает положительный или отрицательный эффект, получаемый за счет соответствующего его дифференциала. При положительном значении дифференциала любой прирост плеча финансового рычага будет вызывать еще больший прирост ROE, а при отрицательном значении дифференциала прирост плеча финансового рычага будет приводить к еще большему темпу снижения ROE. То есть, прирост плеча финансового рычага вызывает еще больший прирост его эффекта (положительного или отрицательного в зависимости от положительной или отрицательной величины дифференциала финансового рычага).Таким образом, при неизменном дифференциале плечо финансового рычага является главным генератором как возрастания суммы и уровня прибыли на собственный капитал, так и финансового риска потери этой прибыли. А, при неизменном плече финансового рычага положительная или отрицательная динамика его дифференциала генерирует как возрастание суммы и уровня прибыли на собственный капитал, так и финансовый риск ее потери.То есть значительная величина плеча резко увеличивает риск не возврата кредитов, а, следовательно, затрудняет получение новых займов. Чем меньше разрыв между ROA и средней ставкой процента (rср), тем большую долю приходится отводить на заемные средства для подъема ROE но это небезопасно при снижении дифференциала. Некоторые правила, связанные с эффектом финансового рычага.—дифференциал DFL должен быть положительным. Предприниматель имеет определенные рычаги воздействия на дифференциал, однако такое влияние ограничено возможностями наращивания эффективности производства;—дифференциал финансового рычага — это важный информационный показатель не только для предпринимателя, но и для банкира, так как он позволяет определить уровень (меру) риска предоставления новых займов предпринимателю. Чем больше дифференциал, тем меньше риск для банкира, и наоборот;—плечо финансового рычага несет принципиальную информацию как для предпринимателя, так и для банкира. Большое плечо означает значительный риск для обоих участников экономического процесса.Таким образом, DFL позволяет определять и возможности привлечения заемных средств для повышения рентабельности собственных средств, и связанный с этим финансовый риск (для предпринимателя и банкира).

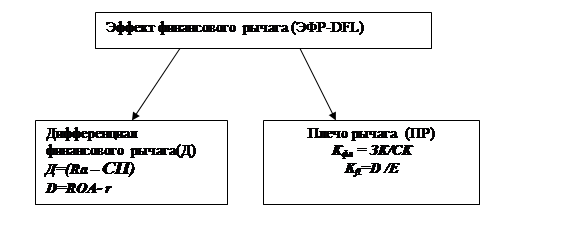

Эффект финансового рычага имеет две составляющие (см.рис. 4)

Рис.1. Формализация расчета эффекта финансового рычага

Дифференциал отражает степень покрытия средней расчетной ставки процента(r) уровнем экономической рентабельности вложений (ROA) в активы компании. Плечо рычага,(kfl) или коэффициент финансового левереджа —структура капитала.

Произведение этих двух составляющих, скорректированное на налоговый коэффициент (налоги уменьшают размеры DFL) дает величину искомого эффекта.

Используя это выражение, можно рассчитать рентабельность собственного капитала (RОE):

ROE=(1-Т)*ROA + DFL

Этот показатель определяет границу экономической целесообразности привлечения заемных средств. Пока рентабельность вложений в компанию выше цены заемных средств, т.е. дифференциал положителен, рентабельность собственного капитала будет расти тем быстрее, чем выше соотношение заемных и собственных средств. Но, по мере роста доли заемных средств повышается их цена, начинает снижаться прибыль, в результате падает и рентабельность активов. Следовательно, возникает угроза получения отрицательного дифференциала и, соответственно, отрицательного эффекта финансового рычага.

Чтобы DFL был положительным, необходимо регулировать соотношение заемного и собственного капитала, подбирать плечо финансового рычага, ориентируясь на величину дифференциала. Аналитики должны проводить вариантные расчеты применительно к конкретным условиям и возможностям реально функционирующей компании.

Может ли компания более точно определить границы изменения структуры капитала, рассчитать необходимые для получения положительно DFL размеры прибыли.?

С целью решения поставленной задачи необходимо рассчитать два показателя: точку безразличия (ТБ) и финансовую критическую точку (ФКТ).

Точка безразличия — это прибыль до выплаты процентов и налогов, при которой рентабельность собственного капитала не изменится в случае привлечения заемных средств.

Финансовая критическая точка— это прибыль до выплаты процентов и налогов, размеры которой равны сумме финансовых издержек, связанных с обслуживанием долга.

Пример:

Компания к концу отчетного периода показывает в финансовых отчетах следующие данные, млн.у.е.

| собственный капитал (Е) | |

| заемный капитал (В) | |

| Прибыль (EBIT) | |

| ставка налога на прибыль (Т) | 20%; |

| ставка процента по кредитам (r) | 19% |

Рассчитаем величину эффекта финансового рычага:

ROA = (EBIT/A) • 100 = (23/(150 + 42)) • 100 = 12%;

DFL = (1- Т) • (ROA — r) * (B/E) = = (1 — 0,20) • (0,12 — 0,19) • 42/150 =

Так как рентабельность активов ниже стоимости заемных

средств, компания имеет отрицательный эффект финансового рычага (при привлечении заемных средств рентабельность собственного капитала снижается на 1,57%). Каким должен быть размер прибыли, чтобы ЭФР(DFL) был бы равен нулю?

Рассчитаем точку безразличия

Если DFL = 0, то (ROA – Т) = 0, следовательно ROA = Т;

EBIT = ROA • А = 0,12 • 192 = 23.04 млн. у.е.

Имея прибыль 23.04 млн. у.е., компания может использовать заемный капитал (смешанную схему финансирования бизнеса), но доходность собственных средств при этом не увеличится. Определим ROE в условиях привлечения заемного капитала и при бездолговой схеме финансирования деятельности. Смешанная схема финансирования бизнеса:

% за кредит = 42*0.19=7,98

ROE = EBIT /E = (1 — 0,20) * (23.04 — 7,98)/150 = 8%.

Бездолговая схема финансирования бизнеса:

Общая сумма СК +ЗК = 150+42=192

ROE = (1 — 0,20) • (23,04 — 0)/192 = 9,6%.

В этом случае DFL нейтрализуется, следовательно, компания должна заработать прибыль, большую, чем в точке безразличия, чтобы получить желаемое приращение ROE (DFL > 0).

Рассчитаем уровень финансовой критической точки, т.е. какова нижняя граница прибыли, достаточной только на покрытие финансовых издержек (суммы процентов и пр.)?

В этой точке ROE= 0, тогда EBIT = B • Т;

EBIT = 42*0.2= 7.98 млн. у.е..

При размере прибыли меньше 7,98 млн. у.е. компания станет убыточной

Таким образом, установлены определенные границы по прибыли, ориентируясь на которые менеджеры могут принимать решения об изменении структуры капитала:

1. EBIT факт > ТБ — в этом случае DFL положительный, и компании выгодно привлекать заемные средства.

2. EBIT факт = ТБ — использование заемного капитала не изменит финансового результата и, соответственно, величины Rск(ROE)

Источник