- Почему в России низкая культура инвестиций

- Уровень жизни

- Инвестиционные традиции населения

- Доверие к игрокам рынка

- Менталитет

- Горизонты планирования

- Пять причин, почему люди не инвестируют

- Почему рынок инвестиций в России до сих пор не сформирован

- Куда инвестируют?

- Инвестиции под управлением

- Рост интереса к бирже

- Аналитики ЦБ назвали главные причины низких промышленных инвестиций

- Как бизнес оценивает объемы инвестиций

- Почему недоинвестирует промышленность

Почему в России низкая культура инвестиций

Накрывший Россию бум частных инвестиций обнажил одну чрезвычайно простую истину: в 2021 году население крупнейшей европейской страны обладает вопиюще низкой инвестиционной культурой. Доля граждан России, имеющих инвестиции в ценные бумаги, конечно, выросла за последние два года с 1 до 3%, но на фоне французских 30% или североамериканских 85% это выглядит довольно удручающе.

В чем же причина? Вероятнее всего, в глобальных различиях между подходами к инвестированию и распоряжению своими денежными средствами в целом в России и странах Запада (ЕС, США, Британия бывшие доминионы).

Поговорим о каждом таком различии отдельно.

Уровень жизни

Инвестиции по определению подразумевают вложение в те или иные активы свободных денежных средств. Ключевое слово здесь — «свободных», что предполагает определенный уровень дохода, позволяющий откладывать некоторую его часть и не расходовать ее на нужды текущего потребления.

Стоит ли говорить, что в стране, где две трети домохозяйств не имеют вообще никаких сбережений, инвестиционный потенциал населения по определению не высокий?

Более того, уровень жизни российских граждан вынуждает их не инвестировать, а, наоборот, брать инвестиции со стороны (в виде кредитов и самой худшей их ипостаси — микрозаймов), что также не способствует образованию у людей свободных объемов денежных средств, которые теперь уходят не только на продукты питания, образование, медицину и ЖКУ, но и на выплату процентов по долгам.

Инвестиционные традиции населения

Если вы хорошо знаете творчество британских авторов викторианской эпохи (Артура Конан Дойла, как минимум), то вам не составит труда вспомнить, как часто герои этих произведений куда-то инвестировали свои средства. То сэр Чарльз Баскервиль сколотил свое состояние на южноафриканских ценных бумагах, то доктор Ватсон решил куда-то вложиться, то у потерпевшего пропала жестяная коробка с акциями. И это, напоминаю, конец XIX века

В результате мы имеем ситуацию, при которой общество имеет более чем вековую инвестиционную традицию и воспринимает ценные бумаги как норму жизни — так же, как, допустим, коммунальные платежи или дорожное движение.

В России же нарождающийся на закате империи средний класс был уничтожен под корень в годы революции и установившейся власти коммунистов. Если на протяжении более 70 лет людям были запрещены не только инвестиции, но и вообще любая частная собственность, вполне логично, что спустя три поколения россияне смотрят на инвестиции как нечто чуждое и даже немного опасное.

Доверие к игрокам рынка

Продолжая анализ предыдущей причины, нельзя не упомянуть, что инвестиционные институты в России уже на современном этапе подверглись чрезвычайно жёсткой компрометации в 90-х годах. Многочисленные инвестиционные дома и фонды, открывшиеся в ту эпоху, активно приманивали население возможностью быстрого заработка без особых усилий.

В результате получилась ситуация, когда наученные горьким опытом МММ, Хопер-Инвеста и прочих посткоммунистические россияне с горечью решили, что коммунисты отчасти были правы: всем этим спекулянтам и мошенникам доверять нельзя! И снова понесли свои кровные средства под столь привычные матрасы и в трехлитровые банки, оставляя свои накопления на съедение инфляции и денежным реформам.

И последствия: когда сейчас людям предлагается зарабатывать на инвестициях, многие из них (особенно старшие поколения) до сих пор считают, что все хотят их ограбить и под красивой вывеской обобрать до нитки.

В то же время на Западе подобный подход немыслим, так как многие инвестиционные институты, оперирующие в Европе и Северной Америке, были основаны ещё в позапрошлом веке и имеют безукоризненную репутацию. Сейчас, если какой-нибудь проходимец решит открыть псевдоинвестиционный фонд в условной Британии и попытаться обмануть подданных Короны, его не только очень быстро арестуют и привлекут к суду: никто просто не станет доверять свои сбережения компании-однодневке, если существует множество фондов, работающих не одну сотню лет.

Менталитет

Росту популярности инвестиций среди наших соотечественников немало препятствует менталитет россиян, отдельные элементы которого отчётливо прослеживаются даже в сюжетах русских народных сказок. Как правило, львиная доля этих произведений основывается на том, что главному герою. элементарно везет, и он получает помощь некоего волшебного существа, которое выполняет за него всю работу.

Данная особенность менталитета оказывает весьма вредоносное воздействие на начинающих инвесторов. В сознании многих из них бытует шальная мысль о том, что инвестору должно просто повезти, он должен «угадать» активы, в которые стоит вложиться. Тем самым эта подсознательная установка фактически блокирует рациональную основу инвестиций, которая базируется на анализе рынков и прогнозировании стоимости ценных бумаг. Инвестор, который уповает на одну лишь удачу, не будет оценивать риски, балансировать инвестиционный портфель, принимать меры по диверсификации — и, в результате, скорее всего, проиграет.

Проиграв, человек разочаруется в инвестициях, решит, что это «не его», и повесит свой брокерский счёт на гвоздь, не допуская даже мысли, что успешному инвестированию можно научиться.

Горизонты планирования

В отличие от западных компаний и семей, планирующих десятилетиями (а то и поколениями), их отечественные визави предпочитают жить, опираясь на краткосрочные планы. И в этом тоже есть своя печальная историческая основа: конфискационные денежные реформы, дефолты и загадочные «замораживания» вкладов надежно отучили россиян от долгосрочного планирования и заставили жить, по существу, одним финансовым днем.

Это краткосрочное мышление (short-termism) оказывает свое негативное влияние и на сферу частных инвестиций. Оно проявляется в том, что инвесторы желают заработать здесь и сейчас, не понимая, что хороший инвестиционный портфель, как и хорошее коллекционное вино, раскрывается только на дистанции. В результате граждане бегут вкладывать свои сбережения в высокорисковые активы, благополучно прогорают, после чего вздыхают и с обреченной мыслью «опять двойка» надолго забывают про инвестиции.

Источник

Пять причин, почему люди не инвестируют

Вы когда-нибудь задумывались, почему у нас население финансово безграмотное?

В России проживает около 150 млн человек, но инвестициями занимаются меньше одного процента?

Почему так происходит? Неужели наши люди не хотят жить лучше?

Конечно, хотят. Но только малая часть этих людей действительно понимает, осознает и использует принципы инвестирования. Остальные же находят себе отговорки.

Итак, пять причин почему же люди не инвестируют:

1. «Не разбираюсь». Мы все учились по-немногу. Никто из нас не родился человеком знающим всё. Мы учились в школе, в училищах, в институтах. Даже придя на новое место работы, первое время мы учимся.

Найдите время для изучения азов инвестирования. Сейчас интернет даёт нам безграничные возможности для изучения интересующего нас предмета.

Выделяйте хотя бы один вечер в неделю для знакомства с инвестированием.

2. «Инвестирование -это обман». Многие люди уже испоробовали на себе разного рода «инвестиции», типа МММ, МФО или другие пирамиды. При этом, они спокойно вкладывали крупные суммы денег в эти организации, не удосужившись разобраться, чем они занимаются и действительно ли это инвестирование . Да, риски потерять деньги есть всегда, но нужно правильно управлять рисками. А не вкладывать все деньги в один актив.

3. «Инвестирование не для меня». Да, не буду спорить, есть среди нас люди, которые не хотят заниматься тем, что им неинтересно. Но никто вам не говорит вкладывать свои деньги в фондовый рынок. Можно хотя бы открыть депозит в банке и откладывать себе на будущее. А ведь в действительности у половины наших сограждан нет никаких накоплений.

4. «Инвестирование — это для богатых». Еще десять лет назад инвестирование действительно было доступно для людей с крупной суммой денег. Да и сам процесс инвестирования был немного сложнее в связи с неразвитым интернетом.

Но сегодня всё изменилось. Интернет вошёл в каждый дом и принёс с собой много возможностей. В том числе и в инвестициях.

5. «Нет денег». Сейчас многие брокеры открывают клиенту счёт даже с нулевой суммой. Ну а если вкладывать всего по тысячи рублей в месяц, то можно покупать акции таких крупных компаний как Детский мир, Аэрофлот, ВТБ и другие, и при этом будет создаваться ваш капитал.

Какие шаги вы можете предпринять:

1. Если вы еще только задумываетесь об инвестировании, то прямо сегодня найдите ответы на все интересующие вас вопросы. 2. В ближайшее время откройте брокерский счёт, если собираетесь вкладывать в фондовый рынок.

3. И с ближайшей зарплаты отложите, как минимум, 1000 рублей.

Удачных вам инвестиций!

Ставьте лайк, подписывайтесь на канал, чтобы следить за следующими выпусками.

Источник

Почему рынок инвестиций в России до сих пор не сформирован

П роблема с низким уровнем финансовой ответственности жителей страны лежит не только в плоскости невысоких доходов, как многие думают. В России в целом финансовая грамотность низкая. В западных странах ребенку уже при рождении открывают счет в банке или инвестиционный счет, а в младшей школе проводят уроки, где учат правильно обращаться с деньгами.

Кроме того, в силу исторических причин у россиян есть определенное недоверие к накоплениям: взрослое поколение хорошо помнит годы перестройки и девальвацию рубля, когда финансовые активы быстро обесценивались. В итоге все эти факторы создают недоверие людей к инвестиционной отрасли в целом.

Причем денег всем не хватает, и повышать доход хотелось бы многим. Данные Росстата свидетельствуют о том, что средняя зарплата россиян по итогам 2018 года составила 43 445 рублей в месяц. Но для «достойной» жизни им нужны как минимум 50 тысяч рублей, а для «счастливой» — примерно в два раза больше — 105 тысяч. Однако увеличение доходов в 2–2,5 раза для жителей регионов остается недостижимым.

Куда инвестируют?

Если же у граждан России появляются свободные средства, то большинство выбирает поскорее вложить их в недвижимость, самый стабильный, по общему мнению, актив. По данным аналитического центра НАФИ, этот способ сохранить финансовые ресурсы выбирает 44%, на втором месте — вложения в золото (25%) и на третьем — в иностранные валюты (24%). В первой пятерке также представлены банковские депозиты и рублевая наличность.

Но на депозит в банк размещают, как правило, суммы, не превышающие размеры выплат Агентства страхования вкладов (АСВ). АСВ возвращает до 1,4 миллиона рублей в случае краха финансовой организации. Сложность управления этими средствами минимальная, но надежность не безупречная, потому что у банка могут отозвать лицензию. Доходность депозитов при этом невысокая.

Наиболее рискованные сталкиваются с деятельностью Forex-брокеров: они смогли занять большую нишу на рынке и заманивают клиентов спекуляциями на псевдовалютных рынках с высоким уровнем плеча, а соответственно, и риска для депозита. Получается, что выбор тех, кто готов попробовать вложить средства, — либо на депозит в банк, либо к мошенникам.

Инвестиции под управлением

Возможный выход из сложившейся ситуации — планирование и управление инвестициями с помощью индивидуального брокера. Управление частными инвестициями в России — молодой и только формирующийся рынок финансовых услуг. К облигациям и акциям пока интерес невысок, поскольку в них нужно разбираться и уметь учитывать риски, но с профессиональной помощью эта ситуация начинает разворачиваться.

На уровне финансовых институтов разрабатываются меры поддержки этого интереса. Например, Московская биржа подняла инвестиционную привлекательность в глазах рядового инвестора благодаря специальному инвестиционному счету — ИИС. С его помощью можно использовать два типа налогового вычета на выбор инвестора: либо возможность возврата 13% с уплаченного НДФЛ (не более 52 тыс. рублей в год), либо при совершении положительных финансовых операций не уплачивать с них 13%.

Введение ИИС в 2015 году совершило «маленькую революцию» на рынке, которая приносит плоды до сих пор. Кроме того, регулятор страхует население, определяя инвестиционный профиль каждого клиента и склонность к рискам, а это сводит вероятность потерь к минимуму, поскольку наиболее рискованные в каждом случае инструменты ограничиваются.

Рост интереса к бирже

Обвал рубля и падение ставок по депозитам подстегнули интерес к биржевым продуктам и вынудили россиян искать более доходные инструменты. Отследить тенденцию можно по динамике количества брокерских счетов, зарегистрированных на Московской бирже. Согласно данным главной торговой площадки России за 2018 год, на биржу пришли 700 тыс. частных инвесторов, а их общее число достигло двух миллионов.

Профессиональные брокеры как клиенты Мосбиржи только делают первые успешные шаги в повышении финансовой грамотности, создании нового опыта и фундамента будущих накоплений. Отрасли мог бы помочь более прозрачный механизм работы наиболее популярных среди инвесторов секций рынка, чтобы в них мог разобраться с первого раза даже человек несведущий. Причем сервисы могли бы усложняться по мере развития клиентского опыта.

Без поддержки государства и банковской системы здесь не обойтись. Стоит также поблагодарить глав мировых ЦБ за общий тренд, направленный на снижение ключевых ставок и поднятие привлекательности вложений в ценные бумаги. Хорошая новость в том, что биржевой рынок набирает обороты и доходность от инвестиционных операций с акциями либо идет вровень с банковскими депозитами, либо превышает их.

Источник

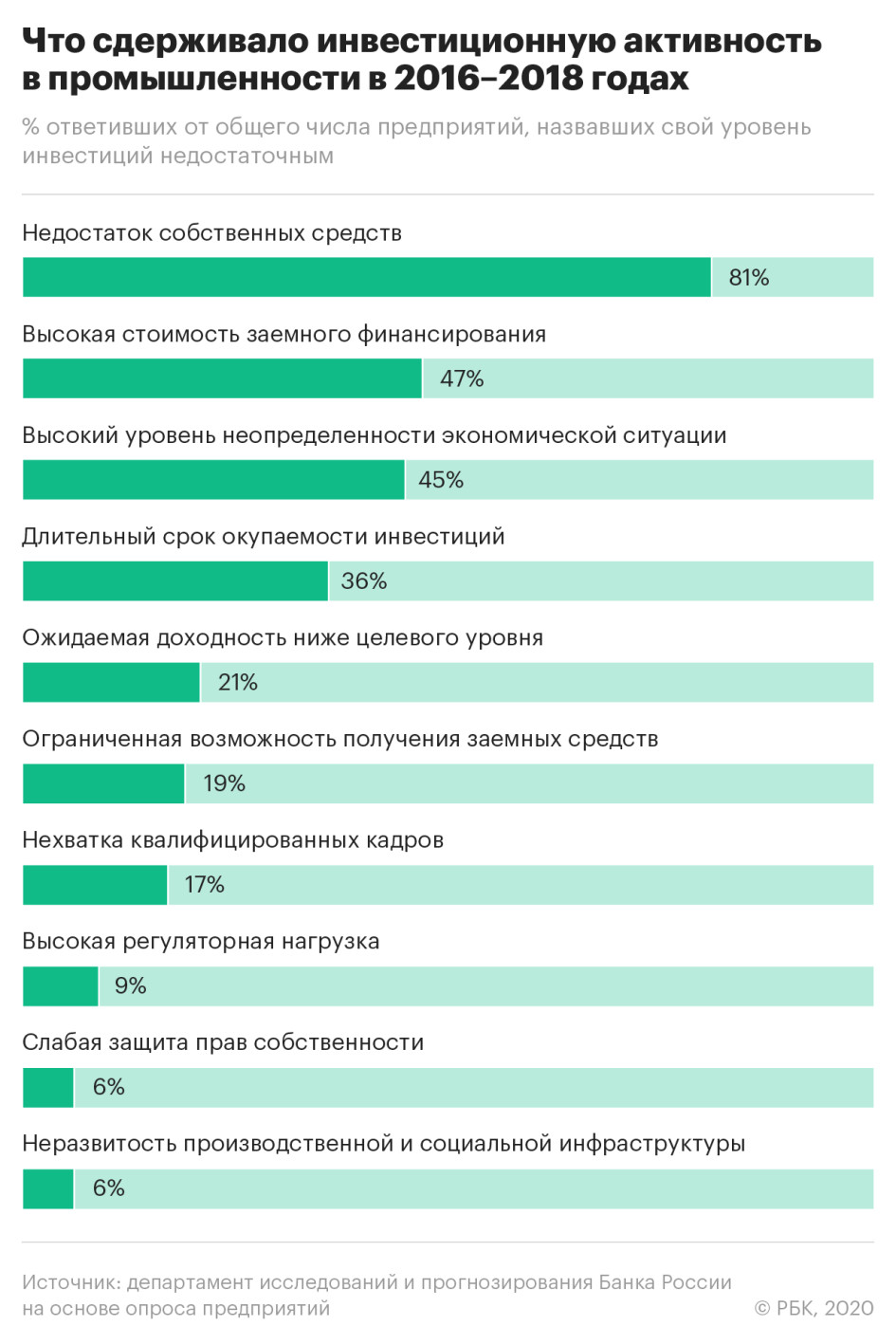

Аналитики ЦБ назвали главные причины низких промышленных инвестиций

Основными причинами недостаточных инвестиций в российской промышленности (без учета компаний ТЭК) являются дефицит средств на счетах, дорогие кредиты и сильная неопределенность в экономике. Это следует из аналитической записки департамента исследований и прогнозирования Банка России «Почему промышленные предприятия не инвестируют: результаты опроса» (.pdf).

Как отмечается в документе, почти 80% компаний в 2016–2018 годах осуществляли инвестиции в связи с необходимостью заменить основные средства производства, часто внеплановой. В условиях высокой экономической неопределенности и геополитических рисков после 2016 года бизнес стремился реализовывать проекты с максимальной ликвидностью и быстрой отдачей вложенных денег.

По данным Росстата, в 2016–2018 годах инвестиции в обрабатывающей промышленности выросли в реальном выражении только на 0,9%, тогда как инвестиции в целом по экономике увеличились на 9%.

Решение проблемы недостаточного инвестирования лежит в первую очередь в плоскости экономической, а не денежно-кредитной политики, считают в департаменте ЦБ. Политика государства по поддержанию макроэкономической стабильности и сохранению инфляции на низком уровне улучшает условия инвестиционной деятельности, расширяя горизонт планирования. Однако многие накопившиеся структурные проблемы обусловливают стагнацию производительности и нехватку конкурентоспособных производств, что сдерживает готовность к инвестированию.

«Эти проблемы не могут быть решены мерами денежно-кредитной политики. Чтобы стимулировать рост инвестиционной активности, в первую очередь необходимы структурные изменения в экономике и меры нефинансового характера, которые будут способствовать улучшению делового климата и развитию конкуренции, в том числе меры по снижению доли госсектора в экономике», — подчеркивается в обзоре.

В опросе, проведенном в 2019 году, участвовали 495 частных и государственных предприятий из различных отраслей обрабатывающей и добывающей промышленности. Организации топливно-энергетического комплекса не вошли в выборку. В компаниях отвечали на вопросы об инвестициях за 2016–2018 годы.

Авторы доклада указывают, что опрос не является представительным для малого и среднего бизнеса и ориентирован в основном на крупные предприятия, которые являются главным двигателем инвестиций и роста в российской экономике. Из общей выборки 29% компаний относятся к малым и средним предприятиям, 46% — к крупным и 25% — к крупнейшим.

Как бизнес оценивает объемы инвестиций

Промышленники при оценке достаточности своих инвестиций разделились примерно поровну:

- чуть более половины (51,2%) указали, что инвестировали недостаточно;

- 47,3% заявили, что инвестировали достаточно;

- 1,5% сочли, что их инвестиции были чрезмерно высокими.

Среди предприятий с достаточным уровнем финансирования более трети составляют очень крупные с численностью персонала более 1 тыс. человек. А среди тех, кто испытывал недостаток инвестиций, высока доля малых и средних предприятий (37%).

Аналитики ЦБ призывают интерпретировать субъективные оценки промышленников с осторожностью. «Предприятия могут считать, что инвестировали недостаточно, однако относительно низкий уровень инвестиционных вложений может объясняться объективными факторами, связанными с отсутствием на тот момент структурных стимулов для роста инвестиций в конкретной отрасли», — поясняют они.

Больше всего компаний, оценивших свои инвестиции как достаточные, в деревообрабатывающей промышленности, производстве готовых изделий, резины и пластмасс, добыче (кроме ТЭК), химической промышленности. Среди тех, кто назвал инвестиции недостаточными, преобладают предприятия фармацевтической и легкой промышленности, производители минеральной продукции, машин и оборудования.

Почему недоинвестирует промышленность

- Недостаток собственных средств является главным препятствием для инвестиций — так ответил 81% предприятий с недостаточным уровнем инвестирования.

- На втором месте высокая стоимость заемного финансирования. На нее указали 47% компаний.

- Высокая неопределенность экономической ситуации тормозила инвестиции 45% предприятий.

Среди других распространенных ответов: длительный срок окупаемости инвестиций (36%), ожидаемая доходность ниже целевого уровня (21%) и ограниченная возможность получения кредитов (19%).

В докладе подчеркивается, что доступность банковского кредитования как основного источника заемных средств за последние годы улучшилась. По статистике ЦБ, средневзвешенная ставка по банковским кредитам, предоставленным нефинансовым организациям независимо от вида деятельности в рублях на срок выше трех лет, снизилась с 13,1% в 2016 году до 8,7% в 2018 году.

Однако опрошенные промышленники назвали более высокие ставки по банковским кредитам, полученным ими в 2018 году (в среднем 11,3%). Близкий результат показывают и данные регулярных конъюнктурных опросов Института экономической политики им. Гайдара (ИЭП), которые приводят аналитики ЦБ. Согласно данным ИЭП, средняя процентная ставка по банковским кредитам в промышленности в 2018 году была около 11,8%, снизившись с 15,5% в 2016 году. Данная разница определяется методологией расчета: средневзвешенная по объему кредита ставка может быть ниже среднего показателя, если в основной своей массе предприятия брали кредиты под более низкий процент, поясняется в докладе.

По данным ИЭП, инвестиционные планы промышленных предприятий в 2019 году продемонстрировали негативную динамику по сравнению с предыдущим годом. Однако снижение баланса пока невелико и результат остается положительным. В целом «совсем не кризисная» ситуация в промышленности в 2012–2016 годах, затяжная стагнация и минимальные надежды и планы на ее преодоление обеспечивают промышленности достаточно комфортное существование, но не рост, «поскольку не требуют принятия рискованных решений, связанных с увеличением инвестиций, наймом рабочей силы и расширением выпуска», констатируют в ИЭП.

В России одна из самых высоких ключевых ставок в мире — 6,25%, поэтому кредиты достаточно дороги, пояснил доцент РАНХиГС Олег Филиппов. К тому же компании не генерируют достаточно прибыли. «Производителям работать в стране практически невыгодно, если они не получают госфинансирование. Платежеспособный спрос настолько упал, что уже нормальную розничную цену давать невыгодно. Внешнего финансирования нет, доходы населения падают, никакого стимула для роста нет», — отметил он.

Источник