- Всё об инвестиционной деятельности страховых компаний

- Государственное регулирование инвестиций страховых компаний

- Особенности

- Источники инвестиций и подходящие активы

- Инвестиции под 0%: как проверить, сколько на самом деле заработало ИСЖ?

- Странная стратегия, странные фонды

- Матчасть: что такое ИСЖ

- Как считается доход по ИСЖ

- Как проверить страховую

- На что насчитывается доход?

- Финграмотность и терпение

Всё об инвестиционной деятельности страховых компаний

Страховые компании созданы для осуществления деятельности страхового характера и не ограничены какой-либо организационно-правовой формой.

Это могут быть как общества с ограниченной ответственностью, так и акционерные общества. Главное чтобы это не противоречило законодательству страны.

Капитал страховых организаций складывается из уставного капитала и её резервов. Уставным капиталом считают собственные средства, а резервы это привлеченные средства. Резервы складываются из страховых взносов клиентов.

Инвестиционная деятельность страховой компании это процесс инвестирования собственных и привлеченных средств для поддержания её устойчивого финансового состояния и обеспечения надлежащего исполнения обязательств по основному виду деятельности.

Чтобы глубже вникнуть в суть вопроса, познакомимся с такой особенностью страховой деятельности, как оплата услуги.

В страховых организациях данная процедура отличается от большинства видов деятельности. Ключевое отличие в том, что клиент оплачивает услугу страхования независимого от того наступил страховой случай или нет. Оплата происходит по факту, до оказания страховщиком услуги. Таким образом, в распоряжении компании появляются средства доступные к использованию. Именно их она и направляет в инвестиционный процесс.

Сразу стоит оговориться, что страховые компании совмещают свой основной вид деятельности с инвестиционной. Оба этих вида строго ограничены в том плане, что ключевой и приоритетной целью является не в коем случае не получение сверхдоходов.

Главной задачей выступает надежность и сохранение средств клиентов. Именно поэтому законодательно наложены ограничения на инвестиционную деятельность страховщиков.

Государственное регулирование инвестиций страховых компаний

Необходимость регулирования возникает по ряду причин.

В первую очередь страховая компания инвестирует средства собственных клиентов, по которым имеет обязательства. Однако собственники данных средств не имеют возможности проконтролировать инвестиционную деятельность страховщика и не могут быть уверены в надлежащем исполнении условий договора страхования.

Именно для того, чтобы защитить права граждан государство занимается регулированием инвестиционной деятельности страховых компаний в части использования страховых резервов (взносов клиентов). Заметьте, не все инвестиции попадают под контроль.

Основные параметры инвестиционного процесса, попадающие под ограничения:

- страховая организации обязана соотносить объёмы и сроки выплаты по обязательствам перед клиентами с датами формирования инвестиционного дохода и его размером (проще говоря, потенциальные страховые выплаты не должны превышать прибыль, полученную от инвестиций)

- инвестирование лишь в отечественные инвестиционные активы/запрет финансирование зарубежных активов.

Государственное регулирование инвестиционной деятельности страховых организаций основывается на разработанных правилах размещения страховых резервов компании, а также на законе «Об организации страхового дела в Российской Федерации».

Согласно данным документам в качестве надежных активов государство предлагает страховым компаниям инвестировать в государственные бумаги (до 40 процентов портфеля), бумаги отечественных банков (до 30 процентов портфеля) и реальный сектор экономики (не более 10 процентов портфеля).

Однако многие эксперты оценивают такое распределение не совсем эффективным и для повышения эффективности инвестиционной деятельности страховых организаций на территории России рекомендуют внести следующие поправки в существующие правила:

- реализация принципа подконтрольности инвестируемых средств (получение страховщиком доступа к информации о текущем финансовом состоянии, о принимаемых управленческих решениях предприятия в которое вложены деньги)

- изменить структуру доступных объектов инвестирования исходя из текущих приоритетов развития.

Как уже стало понятно, инвестиционная деятельность страховых компаний это своего рода основа для исполнения взятых на себя обязательств, именно поэтому она строится на следующих принципах:

- ликвидность

- низкая рискованность/диверсификация инвестиционного портфеля компании

- возвратность

- прибыльность.

Особенности

Также стоит отметить, что инвестиционная деятельность страховых организаций влияет на формирование целого ряда показателей самой компании, а именно:

- от степени успешности инвестиционной деятельности во многом будет формироваться стоимость страховых услуг и условий их предоставления

- приумножение уставного капитала

- полнота исполнения взятых обязательств

- дальнейшее развитие.

Для оценки эффективности инвестиционной политики страховых компаний необходимо проанализировать:

- положение и статус компании на рынке страховых услуг

- имидж

- качество оказываемых услуг

- возможность беспрепятcтвенного ведения основной деятельности.

Источники инвестиций и подходящие активы

Источником инвестиций страховых организаций являются её привлеченные средства или резервы.

Большинство договоров страхования, которые заключается с гражданами, имеют срок до одного года. Для обеспечения оплаты страховой премии в случае наступления страхового случая у компании должны быть на это средства. Именно поэтому большинство объектов инвестирования у страховых организаций будут обладать следующими свойствами:

- краткосрочный горизонт инвестирования (до одного года)

- высокая ликвидность актива

- низкий уровень инвестиционных рисков.

Существуют такие продукты, как страхование жизни. Данный вид договора заключается примерно на 15-20 лет и компания может использовать данные средства в долгосрочной перспективе и использовать источником для долгосрочных инвестиций. В таком случае ликвидность вложений отходит на второй план, приоритет отдается надежности.

Приоритетным направлением инвестирования выступают финансовые инвестиции по причине их высокого уровня ликвидности. В данном случае объектом для инвестиций выступают:

- ценные бумаги крупных государственных компаний обладающих устойчивым ростом и залогом прочности

- вечные ценности (золото, драгоценные металлы и т.п.)

- акции крупных компаний

- акции иностранных компаний (но не более двадцати процентов от общей сумму вложений).

В заключении хотелось бы сказать, что инвестиционная деятельность страховщиков оказывает благоприятные эффект на экономику страны благодаря развитию фондового рынка.

Источник

Инвестиции под 0%: как проверить, сколько на самом деле заработало ИСЖ?

80% денег страховщик вкладывает в консервативные инструменты, а 20% — в опционы. Разбираемся, что под «капотом» у ИСЖ как понять, действительно ли ваша стратегия оказалась убыточной.

В июне 2017 года Руслан вошел в офис Россельхозбанка в Уфе, чтобы положить на вклад 1,25 млн рублей. «Менеджер меня выслушала и предложила разместить деньги не на депозит, а вложить в полис инвестиционного страхования жизни (ИСЖ) «АльфаСтрахование — Жизнь», объяснив, что вклад принесет мне около 7% годовых, а ИСЖ — не менее 12–14%. Главное условие — в течение трех лет действия договора не снимать деньги, а то не только не заработаю, но и часть суммы потеряю. Я согласился», — рассказал он Банки.ру. Спустя три года страховщик вернул ему начальную сумму, сохранность которой гарантирована, и ни копеечки больше. Мужчина выразил недоумение, почему три года компания пользовалась его деньгами и ничего ему за это не заплатила. Сотрудницы банка развели руками — дескать, это не банковский продукт, а страховой компании, вот к ней и обращайтесь. «Я обратился, но там мне сказали, что выбранная мной стратегия «Стабильный доход» дохода мне не принесла», — продолжает он.

Аналогично ответила страховая компания и на негативный отзыв Руслана в «Народном рейтинге» Банки.ру: «Вы приобрели классическую инвестиционную программу, в основе которой — биржевой индекс. К сожалению, спрогнозировать, как будет развиваться индекс в перспективе, невозможно. На рост индекса могут оказать влияние любые колебания на рынке. Самый актуальный пример — падение фондового рынка во время пандемии COVID-19, что, естественно, также отразилось на наших инвестиционных стратегиях».

Странная стратегия, странные фонды

Приобретенная Русланом инвестиционная стратегия была основана на индексе Credit Suisse, который привязан к пяти глобальным фондам: Merian Global Equity Absolute Return Fund A Eur Hedged Acc (0P00013398), BlackRock Global Funds — Euro Bond Fund, PIMCO GIS Global High Yield Bond Fund, M&G Optimal Income Fund Sterling I Inc, Pioneer US Fundamental Growth.

Мы решили проверить, может ли не искушенный в финансовых вопросах потребитель самостоятельно отследить, как менялся указанный в договоре индекс за последние три года. Найти информацию оказалось непросто. Договор отсылает страхователя к информационному терминалу Bloomberg — платному ресурсу для профессиональных трейдеров. Ничего не дало и использование обычного поисковика. Информация нашлась только на сайте самого страховщика и оказалась неутешительной — стратегия за три года принесла убыток в размере около 20 тыс. рублей. То есть формально страховщик прав: стратегия убыточна, страхователю вернули гарантированную сумму вложений.

Но у личного финансового советника и инвестора Ильи Кривогузова, который помогал нам проверять доходность стратегии, возник вопрос к выбору фондов, в которые инвестировали средства. «Это какие-то странные фонды, за исключением одного — BlackRock Global Funds, — считает он. — У них у всех фантастически высокая комиссия: от 0,84% до 1,63%! Хотя существуют более доходные фонды, прозрачные и понятные, дешевые. Мне сложно понять, на чем зарабатывают такие стратегии».

На этом странности продукта, приобретенного Русланом, не заканчиваются. Но прежде, чем разбираться с ними дальше, коротко о том, как работает ИСЖ.

Матчасть: что такое ИСЖ

Полисы ИСЖ — сложный продукт, в котором есть страховая часть — в среднем это около 80% внесенной страхователем премии (у разных страховых компаний она может отличаться). Эту часть средств страховщик вкладывает в консервативные инструменты, например гособлигации или депозит. Большого заработка они не приносят, но к завершению действия договора вырастают до 100% первоначально вложенных средств. Кроме того, эти средства могут потребоваться на выплату, если в период действия договора у клиента произошел страховой случай — они и размер выплат по ним прописаны в договоре ИСЖ.

А куда же идет вторая, меньшая часть денег? Она призвана заработать инвестиционный доход, для чего ее вкладывают в более рисковые инструменты, например в акции мировых компаний. То есть в выбранную клиентом инвестиционную стратегию, успех которой будет зависеть от котировок бумаг на бирже.

Пример от СК «Росгосстрах Жизнь»: клиент вложил в покупку ИСЖ 100 тыс. рублей. Из них 80 тыс. рублей положили на депозит под 5% на пять лет, а на оставшиеся 20 тыс. рублей купили call-опцион на акции Apple. Опцион давал страховщику право купить эти акции по 135 долларов за штуку в июле 2020 года. Один опцион обошелся страховщику в 10 долларов. По курсу 2015 года он приобрел 35 опционов.

В июле 2020 года акции Apple доросли до 380 долларов, а сам доллар стоил 71 рубль. Каждый опцион принес страховщику 380 – 135 – 10 = 235 долларов, а общая прибыль составила 235 * 35 = 8 225 долларов.

Страховщик выплатил клиенту по ИСЖ 8 225 * 71 = 583 975 рублей от инвестиций. Плюс 100 тыс. рублей с депозита. Итого — 683 975 рублей, вместо вложенных им 100 000 рублей.

Но опцион — крайне рисковый инструмент. Если бы цена Apple не выросла до 135 долларов, он принес бы убытки. Тогда клиент вернул бы только 100 тыс. рублей.

Пример РГС — теоретический. Во-первых, из него не понятно, в каком месте страховщик (и банк, продающий, как правило, страховку) берет свою долю. По информации одного из участников рынка, маржа страховщика составляет 3—6% от взноса клиента. Это разница между вложениями, обеспечивающими гарантированную доходность, и расходами на покупку опционов. Во-вторых, история умалчивает о счастливых клиентах, которые заработали по 500% доходности по своим полисам. И это не случайно. Доход рассчитывается по формуле, в которой заложен ограничитель под кодовым названием «КУ».

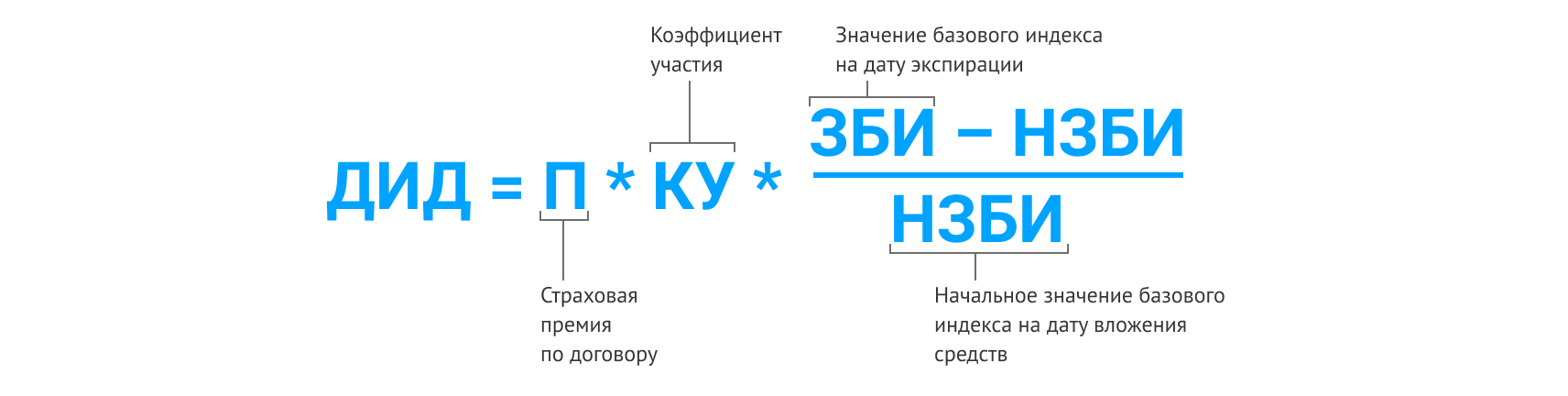

Как считается доход по ИСЖ

Формула расчета дополнительного инвестиционного дохода (ДИД) у разных страховых компаний может отличаться. В договоре Руслана она выглядит так:

Говоря проще, премия по договору умножается на динамику активов, к которым привязан полис, и на коэффициент участия.

КУ определяет, какую долю от роста индекса получит страхователь. Она может отличаться в разных договорах и у разных страховщиков. В договоре Руслана КУ составляет 70,18%. Это значит, что если бы за три года индекс, на котором была основана выбранная им стратегия полиса, вырос, например, на 35% (с учетом курса рубля, если стратегия привязана к активам в других валютах), то его капитал увеличился бы на 70,18% от этого роста, то есть на 24,6%.

Теперь вернемся к главному вопросу: как проверить, не скрывает ли от нас страховая компания истинное положение дел?

Как проверить страховую

Если деньги инвестируются в акции компаний, то, по словам генерального директора «БКС Страхование жизни» Андрея Дроздова, в договоре ИСЖ указано, ценные бумаги каких компаний входят в состав этой корзины и их стоимость на «входе» в продукт. Зная частоту выплат и даты наблюдения (это даты, в которые страховая компания будет сравнивать текущую стоимость ценных бумаг с теми ценами, которые были на момент заключения договора), можно отследить динамику. «Стоимость ценных бумаг — это открытая информация, ее можно достаточно легко найти и посмотреть на различных финансовых ресурсах, — говорит Дроздов. — Кроме того, для наших клиентов в ближайшее время будет доступна такая опция в личном кабинете на сайте компании».

В современном ИСЖ почти все стратегии представляют собой покупку опциона, отмечает руководитель управления инвестиционного страхования СК «Росгосстрах Жизнь» Борис Борзунов. Важно, какое условие получения дохода указано в инвестиционной декларации. «В инвестиционной декларации, которую клиент получает вместе с договором страхования, указываются тикеры — уникальные идентификаторы инструментов, с помощью которых можно найти информацию в открытом доступе, буквально «загуглив» их. Кроме того, для самостоятельного расчета потребуется формула определения ДИД, которая тоже указывается в инвестиционной декларации», — объясняет он.

На что насчитывается доход?

Из формулы следует любопытная деталь: страховщик начисляет доход на всю сумму полиса. При этом из примера «Росгосстрах Жизни» мы видим, что инвестируется только малая часть. И из договора не будет понятно, какую именно часть страховщик потратит на инвестиции. «Клиенту эта информация не поможет рассчитать доходность по полису, потому что доход в ИСЖ рассчитывается на всю сумму страхового взноса клиента», — обращает внимание Борзунов.

Что позволяет страховщику начислять доход на весь полис, притом что инвестируется лишь часть? Во-первых, тот самый КУ, который может ограничивать участие страхователя в прибыли. А во-вторых, тот самый опцион из примера про акцию Apple. Опцион обладает так называемым эффектом плеча. Обратите внимание, в примере каждые 10 долларов инвестиций принесли 245 долларов прибыли. При этом, если бы акции не выросли до нужного уровня, страховщик бы просто потерял инвестиционную часть и вернул страхователю его деньги. Не очень хороший исход для страхователя, но страховщик выполнил условия договора.

А поскольку точное значение инвестиционной части полиса знает только страховщик, тут вполне может найтись место и для собственной прибыли, а также прибыли продавца полиса.

Финграмотность и терпение

«Оформил пакет инвестиций «Глобальные сети» в Альфа-Банке, — написал в «Народном рейтинге» пользователь под ником Konstantinn12629. — Изучал графики роста акций за несколько лет, была просадка в начале года из-за коронавируса, в дальнейшем должен быть все-таки рост, и я, по крайней мере, на это надеюсь. Я не какой-то там эксперт в инвестициях, обычный офисный служащий, у которого есть свободный актив и есть желание на нем заработать. Поэтому не покупаю акции самостоятельно, чтобы по незнанию не терять деньги. А готовые пакеты со страховкой жизни — это отличный вариант. Получится что-то заработать — отлично. Не получится — заберу свои деньги и, наверное, закончу на этом».

Договоры, заключаемые сейчас, содержат значительно больше информации, чем договоры трех- и пятилетней давности, утверждают страховщики. И негативных отзывов пользователей стало на порядок меньше, что говорит о том, что страховщики становятся более открытыми, а страхователи — более грамотными.

Источник