- Окупаемость инвестиций – нормы, расчеты, показатели

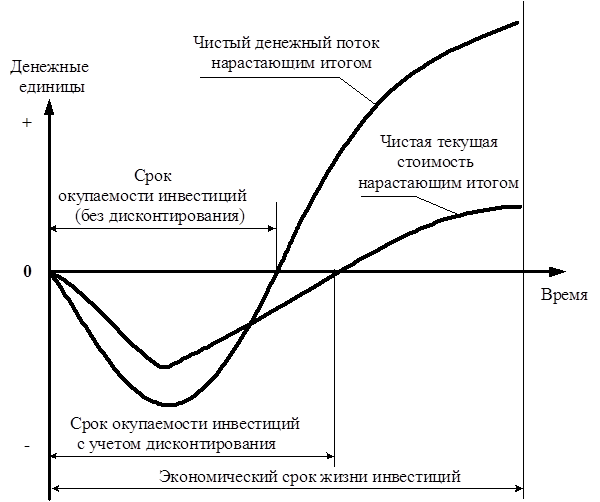

- Срок окупаемости инвестиций проекта

- Показатели срока окупаемости

- Дисконтированная окупаемость инвестиций

- Норма окупаемости инвестиций

- Расчет окупаемости инвестиций

- Формула

- Чистая окупаемость инвестиций

- Показатель окупаемости инвестиций

- Условия бесконечного срока окупаемости инвестиций

- Прибыль инвестиций максимальна когда внутренняя норма окупаемости равна ссудному проценту

- Что такое ВНД

- Московский государственный университет печати

- Микроэкономика. Серия «Краткий курс»

- Учебное пособие

Окупаемость инвестиций – нормы, расчеты, показатели

Окупаемость инвестиций представляет собой сложный процесс планирования, расчетов и анализа. Для того, чтобы определить сроки, необходимо разбираться в видах процедур, нормах и показателях. Специфика работы с инвестициями, получение отдачи от вложенных средств – это сложная работа, которую облегчает опыт и своевременная информированность.

При работе с инвестициями полезной будет следующая информация:

Срок окупаемости инвестиций проекта

Срок окупаемости инвестиций является минимальным периодом, в течение которого будут возвращены денежные средства, направленные на финансирование инвестиционного проекта или бизнеса. Это основной показатель при оценивании бизнес-плана проекта с точки зрения инвестора.

Показатели срока окупаемости

- Сроки окупаемости инвестиций;

- Дисконтированные сроки окупаемости инвестиций;

- Сроки окупаемости, включая ликвидационную стоимость.

Для использования формулы, определения срока окупаемости инвестиционного проекта под расходами имеют ввиду расходы на улучшение процесса производства или покупки продукта. Этот процесс предполагает определенные временные затраты, поэтому ожидать моментального возврата средств и получения результатов эффективности — ошибочно.

Дисконтированная окупаемость инвестиций

В мировой практике при работе с инвестициями используется английской обозначение дисконтированного срока окупаемости инвестиций – DPP (Discounted Payback Period).

Это срок, во время которого возвращаются вложенные деньги, включая ставку дисконта. Формула отличается от традиционного расчета сроков окупаемости дисконтированием денежной массы с учетом достижения запланированных финансовых поступлений на момент текущего времени.

DPP (Discounted Payback Period) – является дисконтированным сроком окупаемости инвестиций;

IC (Invest Capital) – первоначальными инвестиционными затратами проекта;

CF (Cash Flow) – денежный поток, который запустила инвестиция;

r – уровень ставки дисконтирования;

n – сроки выполнения проекта.

Норма окупаемости инвестиций

За год норму окупаемости инвестиций считают предельной, т.е коэффициентом дисконтирования. Иными словами, имея определенную величину наличных притоков, ее объемы будут равны актуальным показателям величин их оттоков.

При указанном коэффициенте, актуальные показатели денежных притоков, согласно экономического проекта, равны настоящему объему вложенных средств. Что касается величины чистой текущей стоимости, то она равна нулю.

Уровень предельной нормы окупаемости при единовременных инвестициях рассчитываются по формуле или по графику.

Оценка уровня прибыльности инвестиций определяется с учетом ставки ссудных процентов (i), а также, данных предельной нормы окупаемости вложенных средств (г). Предельной нормой окупаемости инвестиций считается запланированная отдача от инвестиции.

Внутреннюю (предельную) норму окупаемости инвестиций обозначают процентами или долями. г = MRP K

Баланс возможен, когда MRP к = MI к или г = i.

Разность (г — i) — предельная чистая окупаемость инвестиций. Если (г — i) = 0, это означает получение оптимального объема инвестиций.

Расчет окупаемости инвестиций

ROI (Return On Investment) является коэффицентом возврата вложенных средств, а также показателем рентабельности инвестиций.

Это процентная демонстрация уровня прибыльности, если величина превышает отметку в 100%), а также убыточности, если показатели падают ниже 100% от определенного объема финансирования производства, компании или проекта.

Расчет показателей опирается на:

- Объемы себестоимостипродукта (товара/услуги)

Полный объем расходов на производство (материалы, транспортировка, оплата труда и т.д).

Уровень финальной прибыли в результате реализации.

Суммарный показатель финансирования, которое было использовано для инвестиции.

Формула

Инвесторы применяют различные формулы при определении оценки индекса ROI.

- RO I= (доход — себестоимость) /сумма инвестиций*100%

Если результат не достигает отметки 100, это означает отсутствие окупаемости вложений.

- ROI(период)= (Сумма инвестиции к концу периода + Доход за выбранный период — Размер осуществленной инвестиции) /Размер осуществленной инвестиции

Так определяется уровень доходности за период обладания активом, демонстрирует динамику роста инвестиции.

Это базовые формулы расчета окупаемости инвестиций, которые наиболее популярны среди финансистов, которые позволяют учитывать особенности любого бизнеса, предоставляя максимально точные показатели.

Коэффициент возврата инвестиций рассчитывается не для «голых» цифр, а для внесения корректировок в процесс управления деятельностью, которая осуществляется благодаря финансированию.

Чистая окупаемость инвестиций

Окупаемость инвестиций является процедурой, направленной на возврат финансирования, направленного в виде стартового капитала или дополнительной капитализации проекта.

Нельзя однозначно дать определение хорошего ROI. Различные направления и масштабы проектов предполагают индивидуальные показатели чистой окупаемости инвестиций. Безусловно, каждый инвестор рассчитывает на безубыточность проекта при положительных величинах.

Успех в определении ROI позволяет добиться чистой окупаемости инвестиций, показатели которых являются эффективными инструментами в процессе анализа финансовой стороны проекта, включая ряд внешних и внутренних факторов.

Показатель окупаемости инвестиций

ROI (return on investment) является ключевым показателем окупаемости финансовых вложений, который в инвестиционных кругах принято называть коэффициентом возврата финансирования или показателем рентабельности инвестиций.Каждая сделка, покупка или развитие бизнеса не должна обходиться без наличия подобных величин.

Математически, ROI определяется процентами, т.е. сотой частью, что позволяет считать ROI величиной безразмерной. Расчеты, также, как и разновидности сроков окупаемости инвестиций имеют различный характер, например:

ROI при владении недвижимым имуществом.

ROI приобретения бизнеса «под ключ».

ROI рекламной компании

ROI на перепродажах

Условия бесконечного срока окупаемости инвестиций

На первый взгляд можно предположить, что каждое финансирование имеет определенный срок окупаемости, однако встречаются случаи бесконечного ROI. Это случается тогда, когда владелец бизнеса не вкладывает собственные средства, но прибыль была получена. Такое случается при оказании услуг и получении за свой труд оплаты в виде процента от стоимости товара или услуги.

ROI=. ((10000-0)/0)*100% = ∞.

В этом случае можно, даже, поступить вопреки математическим законам и сделать деление на 0, как это допустимо в условиях расчетов, которые позволяет высшая математика. При этом, 0 – это показатель не числового значения, а бесконечно малой величины. Этот подход к определению сроков окупаемости используется редко, но о нем, также, важно, иметь представление.

Источник

Прибыль инвестиций максимальна когда внутренняя норма окупаемости равна ссудному проценту

5 МИН

5 МИН

Как рассчитать внутреннюю норму доходности

С помощью расчёта внутренней нормы доходности (ВНД) можно узнать, стоит ли инвестировать в проект. Объясняем, как рассчитать и использовать этот финансовый показатель.

Что такое ВНД

Предположим, вы хотите вложить средства в бизнес-проект, который в будущем должен принести деньги. Чтобы понять, насколько это выгодно, нужно из предполагаемого дохода вычесть сумму начальных инвестиций.

Казалось бы, всё просто. Но есть нюанс: 1000 рублей сегодня и 1000 рублей через год — неравнозначные суммы, потому что деньги имеют свойство дешеветь. В связи с этим для оценки будущего дохода от инвестиций в расчётах используют ставку дисконтирования.

Ставка дисконтирования — это процент, отражающий соотношение будущего дохода и его нынешней стоимости. При определении этого показателя учитывают все риски бизнес-проекта, включая инфляцию, обострение политической ситуации, ошибки менеджмента и т. д. Чем выше риски, тем выше процент, на который «сгорят» деньги инвестора через какое-то время.

Источник

Московский государственный университет печати

Микроэкономика. Серия «Краткий курс»

Учебное пособие

| Вечканов Г.С., Вечканова Г.Р. Микроэкономика. Серия «Краткий курс» | ||||||||||||||||||||||||||||||||

| Начало | ||||||||||||||||||||||||||||||||

| Печатный оригинал | ||||||||||||||||||||||||||||||||

| Об электронном издании | ||||||||||||||||||||||||||||||||

| Оглавление | ||||||||||||||||||||||||||||||||

| Капитал — все средства производства, созданные людьми с целью увеличения производства товаров и услуг. Капитал включает в себя машины, здания, сооружения, средства передвижения, инструменты, запасы сырья, полуфабрикатов, патенты, «ноу-хау» и т.п. Капитал создается за счет сбережений, которые увеличивают возможности потребления в будущих периодах из-за относительного сокращения текущего потребления. В связи с этим индивиды, осуществляющие сбережения, сопоставляют текущее потребление с будущим. Различают две основные формы капитала: физический капитал , представляющий собой запас производственных ресурсов, участвующих в производстве разнообразных благ: к нему относятся машины, инструменты, здания, сооружения, средства передвижения, запасы сырья и полуфабрикатов; человеческий капитал — капитал в виде умственных способностей, приобретенных в процессе обучения и образования или посредством практического опыта. Затраты капитала в единицу времени выражают удельные затраты капитала. Совокупный физический капитал в данный момент времени представляют фонды, которые пополняются в результате инвестиции. Выделяют две основные формы производительного капитала: основной капитал — это средства труда, т.е. факторы производства в виде заводов, оборудования, машин и т.п., участвующих в процессе производства длительное время; оборотный капитал — это предметы труда (сырье, готовая продукция) и рабочая сила. Капитал сам по себе представляется в виде фондов. Фонды — это величина капитала в данный момент времени. В любой момент времени фирма имеет определенное количество оборудования и других видов капитала. Цель анализа капитала состоит в том, чтобы познать, как создаются и изменяются фонды, а для этого нужно изучить издержки, связанные с созданием нового капитала и выигрыша от этого. Для создания нового капитала необходимы не только собственные средства фирмы, но и заемные средства, за использование которых взимается определенный процент. Ссудный процент — это цена, уплачиваемая собственниками капитала за использование заемных средств в течение определенного периода. Ссудный процент выражается через ставку процента за год. Допустим, что ставка ссудного процента 5% в год. Это означает, что собственникам капитала будет уплачено 5 коп. за каждый рубль, который они дали возможность использовать другим в течение одного года. Торговля использованием средств осуществляется на различных финансовых рынках. На финансовом рынке с совершенной конкуренцией ни отдельные заемщики, ни отдельные заимодатели не влияют на рыночную ставку ссудного процента. Они принимают существующие цены, поскольку спрос каждого отдельного заемщика составляет только незначительную долю общего предложения заемного капитала, а каждый заимодатель предлагает только незначительную часть от общей суммы спроса на заемный капитал. Ставка ссудного процента определяется предложением накопленных средств и спросом на заемные средства со стороны всех заемщиков. Ставка ссудного процента влияет на инвестиционные решения. Инвестирование — процесс пополнения или добавления капитальных фондов; представляет собой приток нового капитала в данном году. В процессе производства происходит «снашивание» капитальных фондов. Оборотный капитал (запасы материалов и полуфабрикатов) используется и уменьшается в производственном процессе, а основной капитал (здания, оборудование и т.п.) стареет физически и морально и должен заменяться. Темп, с которым физически изнашивается основной капитал, называется физическим износом . Увеличивая инвестиции, фирмы тем самым создают предпосылки для увеличения прибыли. При инвестировании фирма решает, будет ли возрастание прибыли в результате инвестирования больше стоимости издержек производства. Чистый доход в результате инвестиций, выраженных в процентах от каждой дополнительной инвестируемой денежной единицы, означает предельную норму окупаемости инвестиций ( r ) . Она определяется вычитанием всех предельных издержек, связанных с инвестициями, за исключением предельных издержек по ставке процента с капитала, и выражает результат в процентах от всех инвестированных средств. Разница между предельной окупаемостью инвестиций r и ставкой ссудного процента i называется предельной чистой окупаемостью инвестиций : r — i = предельная чистая окупаемость инвестиций. До тех пор, пока r не меньше i, фирма будет извлекать дополнительную прибыль. Максимизирующий прибыль уровень инвестиций — это такой уровень, при котором предельная их окупаемость равняется ставке процента с капитала. Следовательно, если фирма извлекает от инвестиций предельную норму окупаемости ( r ), большую, нежели ставка процента ( i ), по которой капитал может быть дан в ссуду, фирма будет выплачивать за займы, осуществляемые с целью финансирования инвестиций. Мы рассмотрели краткосрочные инвестиции, теперь перейдем к долгосрочным инвестициям. Инвестиции в большинстве случаев выступают в виде долгосрочных. Инвестиции в капитал различаются по горизонту и по времени. Полезный срок службы основного капитала (основных фондов, капитальных активов) — это число лет, в течение которых они будут приносить фирме прибыль либо сокращать издержки. Чтобы рассчитать прибыль от долгосрочных инвестиций, фирме необходимо: определить полезный срок службы нового основного капитала; рассчитать добавку к прибыли, извлекаемую от каждого года применения основного капитала. Предельная окупаемость инвестиций рассчитывается по формуле: где С — предельная стоимость капитальных вложений; R — предельный вклад капитальных вложений или в увеличение прибыли, или в сокращение издержек производства (либо в сочетание того и другого) к концу года. Формула показывает окупаемость инвестиций в процентах ( r ), которая к концу года обеспечит увеличение величины С до Чтобы определить, будет ли инвестирование выгодным, фирма должна сопоставить внутреннюю окупаемость инвестиций с рыночной ставкой процента с капитала. Внутренняя норма окупаемости инвестиций (предельная норма окупаемости инвестиций), предположим, равна 30%, а рыночная ставка процента с капитала — 5%; тогда чистая окупаемость данной фирмы составит: Чтобы определить внутреннюю норму окупаемости инвестиций в долговременном периоде, фирма должна соотнести стоимость приобретения оборудования с чистым вкладом оборудования в прибыль за период его срока службы. Под чистым вкладом понимается увеличение прибыли либо уменьшение издержек, которые меньше любых эксплуатационных и амортизационных годовых расходов. Внутренняя норма окупаемости инвестиций имеет тенденцию к падению с увеличением величины капитала, инвестированного в данном году. В начале фирма предпринимает инвестирование при наивысшей норме окупаемости, в последующие годы вместе с ростом размеров инвестированного капитала действует тенденция к ее уменьшению. Рыночный спрос на заемные средства — это сумма объемов заемных средств, на которые есть спрос у всех заемщиков при той или иной возможной ставке ссудного процента. Заемщиками являются фирмы, индивиды, правительства. Спрос на заемные средства в каждой отрасли отражает снижение цен в производстве, ибо все фирмы увеличивают выпуск благ. На рис. 12.1 Сбережения — это разница между доходом и потреблением в текущем периоде, т.е. доход, который не расходуется на текущее потребление. Воздерживаясь от немедленного потребления, сберегающие стремятся увеличить будущий доход за счет поступлений дивидендов, процентов, ренты и повышения цены капитала. Сбережения важны для финансирования физических инвестиций. Временн ы е предпочтения. Сбережение части своего дохода означает, что сберегатель откладывает возможность приобретения благ в данном году. Но потребитель может расходовать больше, чем его текущий доход, прибегая к займам. Таким образом, то, как много сберегается и как много берется в долг, — это дело выбора конкретного субъекта. Этот выбор зависит в определенной степени от предпочтений между потреблением в текущем году и б о льшим потреблением в следующем году. На рис. 12.2 Допустим, что потребитель имеет 20000 ден. ед. для распределения расходования их на два периода. Кривые безразличия показывают сочетания текущих и будущих расходов из данного объема текущего дохода, предпочтительность которых для потребителя одинакова. Мы исходим из того, что инфляция отсутствует, покупательная способность денежной единицы одинакова в обоих периодах, блага, доступные в данном году, будут доступны и в следующем по тем же ценам. На рис. 12.2 мы видим, что в точке А все 20000 ден. ед. расходуются в текущем году, а потребление дохода этого года в следующем году равно нулю. Точка В на кривой безразличия показывает, что облигация, по которой выплачивают в конце первого года 1100 ден. ед., будет делать для ее владельца равнопредпочтительным расходование всего своего дохода в этом году или приобретение облигации за 1000 ден. ед. текущего дохода. Чтобы потребитель мог рассматривать приобретение облигации в качестве альтернативы, достаточно 10% дивиденда. Различают положительное, нулевое и отрицательное временн о е предпочтение. Положительное временн о е предпочтение означает, что более 1 ден. ед. в будущем требуется для компенсации отказа от возможности тратить 1 ден. ед. в текущем периоде. Нулевое временн о е предпочтение означает, что потребитель откажется от 1 ден. ед. текущего дохода в обмен на 1 ден. ед. дохода через год, так что его благосостояние останется прежним. Потребитель с нулевым временн ы м предпочтением не потребует никакого процента на свои сбережения. Отрицательное временн о е предпочтение означает, что потребитель будет делать сбережения, даже если откладывание 1 ден. ед. текущего дохода обернется возвратом менее 1 ден. ед. Предпочтения по распределению доходов у разных потребителей различны. Одни хотят получить немедленное вознаграждение и имеют положительное временн о е предпочтение, их кривые безразличия имеют крутой наклон. Потребители более бережливые и терпеливые, наоборот, имеют пологие кривые безразличия. Но в целом большинство потребителей имеют положительное временн о е предпочтение. Наклон кривых безразличия в каждой точке определяется предельной нормой временн о го предпочтения. Предельная норма временн о го предпочтения ( MRTP ) — это стоимость в денежных единицах добавочного будущего потребления, требуемого для компенсации потребителю, отказавшемуся от каждой дополнительной денежной единицы текущего потребления, при том, что благосостояние потребителя остается неизменным. Предельная норма временн о го предпочтения в точке на кривой безразличия (на рис. 12.2 где Предельная норма замещения временного предпочтения MRTP между точками С и D составляет: Значение MRTP между точками С и D больше, чем 1,1, т.е. больше, чем MRTP между точками А и В. Межвременн о е бюджетное ограничение. Возможности для обмена текущего потребления на будущее потребление обусловлены рыночной ставкой ссудного процента. Если потребитель сберегает S ден. ед. текущего дохода, он будет потреблять более S ден. ед. в следующем году. Та величина, насколько больше он потребит, зависит от рыночной ставки ссудного процента. Если ставка ссудного процента составляет 1% в год, то при сбережении S ден. ед. потребление в следующем году будет равно: где S — это разница между текущим доходом и текущим потреблением: Подставляя Так, если доход — 20000 ден. ед. и 2000 сберегаются, потребитель может потребить 2200 ден. ед. во втором году в дополнение к своему основному доходу при 10%-ной ставке ссудного процента. В таком варианте На рис. 12.3 Межвременн о е равновесие. На рис. 12.3 равновесие достигается в точке Е. В этой точке индивид потребляет 18000 ден. ед. текущего дохода. Объем сбережения составляет 2000 ден. ед. в год, что обеспечивает потребителю в дополнение к сумме его дохода в следующем году дополнительное потребление 2200 ден. ед. В точке равновесия наклон линии межвременн о го бюджетного ограничения равен наклону кривой безразличия. Предельная норма временного предпочтения — это наклон кривой безразличия, умноженной на -1. Умножение наклона бюджетной линии на -2 дает: Чем круче кривые безразличия сберегающего, тем больше прибыль от ссудного процента, требующаяся для того, чтобы стимулировать потребителя к накоплению. Допускается, что предельная норма временного предпочтения всегда больше единицы во всех точках любой кривой безразличия. Потребитель с очень высоким временн ы м предпочтением будет в равновесии в углу, соответствующем точке М’. Этот потребитель не будет ничего из текущего дохода откладывать для накопления. Это означает, что для стимулирования потребителя к сбережению нужен положительный ссудный процент. Однако ставка ссудного процента — не единственный фактор, оказывающий влияние на накопление. Последнее также зависит от доходов и предпочтений потребителей. Эффекты изменения дохода и замещения в результате изменения ставки ссудного процента. В результате изменения в рыночной ставке ссудного процента возникает эффект изменения дохода и эффект изменения взаимозаменяемости текущего и будущего потребления (эффект замещения). Повышение ставки ссудного процента поворачивает межвременн о е бюджетное ограничение вверх. Допустим, что ставка ссудного процента повысилась с 10% до 15%. Это приводит к переходу равновесия из точки Потребление, финансируемое за счет сбережений части дохода, сверх дохода будущего года составит: Возникает вопрос: будет ли рост ставки ссудного процента стимулировать потребителей больше сберегать? Ответ на этот вопрос зависит от эффектов изменения дохода и замещения текущего и будущего потребления вследствие повышения ставки ссудного процента. Повышение ставки ссудного процента понижает альтернативную стоимость будущего потребления. В таких условиях в текущих денежных единицах получить каждый рубль будущего потребления стоит меньше затрат. Следовательно, уменьшение стоимости денежной единицы будущего потребления стимулирует потребителей выбирать будущее потребление вместо текущего. Это и есть эффект изменения их взаимозаменяемости, или эффект замещения , который имеет своим следствием — больше сберегать. Увеличение реального дохода, обусловленное ростом ставки ссудного процента, ведет к тому, что потребитель в настоящем и в будущем увеличивает потребление всех нормальных благ. Увеличение текущего потребления обеспечивается посредством меньшего сбережения средств в этом текущем периоде. Следовательно, эффект изменения (в данном случае — увеличения) дохода вследствие роста ставки ссудного процента вызывает желание меньше накапливать. Больше или меньше сберегает потребитель, зависит от относительной силы эффектов замещения и изменения дохода. На рис. 12.4, б эффект замещения вследствие повышения ставки ссудного процента с 10% до 15% превышает эффект изменения дохода. Объем сбережений увеличивается с 2000 до 2500 ден. ед. в год. Рисунок 12.4, б показывает две соответствующие точки на кривой предложения сбережений. Кривая предложения сбережений между этими двумя точками имеет восходящий наклон. В других случаях эффект изменения дохода вследствие повышения ставки ссудного процента превосходит эффект замещения, а изменения в ставке ссудного процента не оказывают влияния на величину сберегаемых средств. Если эффект изменения дохода перевесит эффект изменения замещения, кривая предложения сбережений будет иметь наклон к началу координат. Эффект изменения дохода обладает большой силой при более высоком уровне ставки ссудного процента. Рыночное предложение сбережений — это сумма объемов сбережений, предлагаемых всеми, кто дает взаймы при любой возможной ставке ссудного процента. Оценки кривой предложения сбережений для США показывают, что кривая имеет восходящий характер. Прокатная цена фактора производства — цена найма или аренды фактора производства в единицу времени. К ним относятся заработная плата рабочих, рента, процент и т.п. Прокатные цены формируют текущие доходы собственников факторов производства. При совершенной конкуренции на товарных и факторных рынках прокатная цена фактора равна ценности предельного продукта данного фактора, т.е.: Капитальная цена фактора производства — это цена, по которой осуществляется купля-продажа того или иного фактора производства. Например, цена производственного здания фирмы составляет 10 млн руб. Это и есть его капитальная стоимость. Средства для покупки этого здания требуются сегодня. Принимая решение о приобретении фактора производства, потребитель соизмеряет дополнительный доход, извлекаемый в результате применения новой единицы фактора, с его прокатной ценой. Фирма будет покупать услуги фактора производства до тех пор, пока прокатная цена данного фактора меньше дополнительного дохода, который обеспечивает этот фактор. Покупая фактор по его капитальной цене, будущий собственник тем самым приобретает услуги фактора на весь период его применения. Средства на приобретение фактора производства требуется расходовать в данный момент, а доход от его применения собственник будут получать в продолжении длительного периода применения фактора в форме распределенного по времени потока будущих доходов. Отсюда встает проблема соизмерения текущих расходов, связанных с приобретением капитальных факторов, с потоком будущих доходов. Соизмерение текущих расходов с потоками будущих доходов производится посредством дисконтирования. Предположим, что предприниматель, приобретая, например, станок, оценивает ожидаемый доход от его использования. Ожидаемый в будущем доход суммируется из ежегодных поступлений от применения станка. Следовательно, нужно определить, какую сумму денег необходимо заплатить за станок в настоящее время, чтобы через определенный срок его использования извлечь желаемый доход. Дисконтированная, или текущая, стоимость зависит от: конкретной суммы ежегодно ожидаемого дохода. Рассмотрим эти зависимости на условных примерах. Допустим, процентная ставка составляет 5%, тогда дисконтированная стоимость 1 тыс. руб. при вкладе на один год равна: Теперь увеличим процентную ставку до 10%. В этом случае дисконтированная стоимость 1 тыс. руб. на один год составит: Из приведенных примеров следует, чем выше процентная ставка, тем ниже будет дисконтированная стоимость. Перейдем ко второму положению. Предположим, что фирма намерена приобрести станок, использовать его в течение трех лет и получить от его использования доход 6500 руб., причем этот доход распределяется по годам следующим образом: 1500 руб. — в первый год, 3300 руб. — во второй и 2000 руб. — в третий. Положим также, что ставка процента равна 8%. В этом случае дисконтированная стоимость будет равна: Если предположить, что остаточная стоимость станка равна нулю, то получится, что фирма должна заплатить за станок только 5540,3 руб., чтобы через три года использования станка иметь 6500 руб. Если в приведенном выше примере доход фирмы распределится по годам следующим образом: 2000 руб. — в первый год, 1500 руб. — во второй год и 3000 руб. — в третий год, то в данном варианте дисконтированная стоимость станка будет равна: Как видим, В соответствии со вторым положением поставим вопрос: купит ли фирма станок за 5800 руб.? По-видимому, нет, ибо сегодняшняя стоимость потока доходов от станка не окупит необходимые на его покупку затраты. Максимальная цена, по которой станок может быть куплен, равна сегодняшней стоимости потока доходов (5515 руб. или 5540,3 руб. в наших примерах). Земля — важнейший фактор производства. Ее уникальность состоит в следующим: в ее неподвижности; в ее фиксированности с точки зрения общего количества; в совершенно неэластичном предложении; в том, что используется в любом виде хозяйственной деятельности. Многие века земля использовалась в основном в сельском хозяйстве, в настоящее время все больше ее отводят под жилища, офисы, магазины. Однако с экономической точки зрения наиболее важное свойство земли не изменилось, ее количество невозможно увеличить при росте ее цены либо уменьшить при понижении цены. Совершенно неэластичное предложение земли означает, что цены на землю определяются уровнем спроса на отдельные участки. Цены на землю связаны с земельной рентой — ценой услуг земли. Цены на землю представляют дисконтированную стоимость будущей земельной ренты. Чем выше рента от услуг участка земли, тем выше цена земли: где Проще говоря, цена земли должна быть равна сумме денег, положив которую в банк, собственник земли получил бы аналогичный процент на вложенный капитал. Предположим, что рента составляет 1000 руб., ставка ссудного процента 10%, тогда цена земли равна 1000/10% Земля является вечным фактором, срок ее службы бесконечен. Поэтому суммирование начинается с единицы и уходит в бесконечность. В связи с тем, что где R — годовая рента; i — рыночная ставка ссудного процента. Поскольку предложение земли совершенно неэластично, ее цена полностью определяется спросом на землю. В этом случае кривая спроса для потребителей является кривой предельного продукта, выраженного в денежной форме. Предельный продукт от земельного участка уменьшается по мере увеличения его площади и фиксации инвестированной рабочей силы и капитала в результате действия закона убывающей доходности. Поэтому кривая спроса имеет нисходящий характер ( рис. 12.5 Как видим, что при ставке арендной платы R спрос на землю равен Если рента превышает равновесную цену, то объем спроса на землю со стороны фирм будет меньше существующего объема предложения земли. Некоторые собственники земли не смогут сдать в аренду свою землю, что вынудит их пойти на более низкую ренту. Если рента будет ниже своей равновесной величины, то увеличившийся спрос на землю со стороны фирм приведет к возвращению факторной цены в равновесное состояние. Следовательно, только при конкурентной цене, когда общий объем спроса на землю равен ее фиксированному предложению, рынок будет находиться в равновесном состоянии. Ценность земли выводится всецело из ценности продукта, а не наоборот. Рента выступает в двух основных формах: а) чистая экономическая рента как доход, приносимый производственным ресурсом только в силу его ограниченности и б) дифференциальная рента как доход, приносимый производственным ресурсом в зависимости от его качества. Понятие ренты применимо не только к земле, но и к любому фактору, предложение которого фиксированно. Земельные участки отличаются друг от друга своей продуктивностью, которая предопределяется их местоположением, климатическими особенностями, сферой использования и т.д. Это является объективной основой для образования дифференциальной ренты. Рассмотрим ее на примере естественного плодородия. Предположим, что три участка земли отличаются своим качеством: лучший, средний и худший по плодородию. Допустим, что участки, равные по площади и по вложению труда и капитала, тем не менее, поскольку они различаются по плодородию, то предельные и средние издержки на единицу продукции, будут также различаться ( рис. 12.6 На лучшем участке ( а ) будет получена дифференциальная рента ВРЕК, на среднем участке ( б ) производственные издержки будут лишь компенсированы, не извлекая дохода, на худшем участке ( в ) образуется убыток. Налогообложение земли. Допустим, что правительство вводит 50% налог на все земельные ренты, в результате чего общий спрос на услуги тем не менее не изменится. При цене, которая будет включать этот налог, люди по-прежнему будут предъявлять спрос на все фиксированное предложение земли ( рис. 12.7 Налог целиком выплачивается собственником земли из его дохода, уменьшая тем самым этот доход. Равновесный доход собственника земли в результате уплаты налога будет равен точке Е, или лишь половине величины Е. Следовательно, вся тяжесть налога целиком переместилась к собственнику земли, отличающейся неэластичным предложением. Влияет ли этот налог на экономическую эффективность? Согласно суждению западных экономистов, налог на чистую экономическую ренту не отразится на экономической эффективности и не скажется ни на чьем экономическом поведении. И вот почему. На поведение тех, кто предъявляет спрос, налог не повлияет потому, что цена ресурса остается неизменной. Поведение собственников земли также не изменится, поскольку предложение земли фиксированно и не влияет на налог. В результате введения налога на землю хозяйство работает так же, как и до его введения. Итак, налог на чистую экономическую ренту не вызывает никаких искажений или неэффективности. © Центр дистанционного образования МГУП Источник | ||||||||||||||||||||||||||||||||

»/>

»/> »/> в денежных единицах.

»/> в денежных единицах. изображено, как возникает рыночный спрос на заемные средства. График а ) показывает отраслевой спрос, потребительский спрос и правительственный спрос на инвестиционные фонды. График б ) показывает рыночный спрос, который представляет собой сумму средств, на которые имеется спрос для всех целей при любой ставке процента с капитала.

изображено, как возникает рыночный спрос на заемные средства. График а ) показывает отраслевой спрос, потребительский спрос и правительственный спрос на инвестиционные фонды. График б ) показывает рыночный спрос, который представляет собой сумму средств, на которые имеется спрос для всех целей при любой ставке процента с капитала. »/> 1000 ден. ед. текущего дохода эквивалентны 1100 ден. ед. во втором году. Предельная норма временного предпочтения ( MRTP ) между этими точками составляет:

»/> 1000 ден. ед. текущего дохода эквивалентны 1100 ден. ед. во втором году. Предельная норма временного предпочтения ( MRTP ) между этими точками составляет: »/>

»/> »/> — объем потребления во второму году, необходимый для стимулирования потребителя отложить

»/> — объем потребления во второму году, необходимый для стимулирования потребителя отложить  »/> в первом году.

»/> в первом году. »/>

»/> »/>

»/> »/>

»/> »/> в уравнение

»/> в уравнение  »/> получим:

»/> получим: »/>

»/> »/>= 18000 ден. ед. и

»/>= 18000 ден. ед. и  »/>= 2200 ден. ед. при 10%-ной ставке ссудного процента.

»/>= 2200 ден. ед. при 10%-ной ставке ссудного процента. »/> в точку

»/> в точку  »/> ( рис. 12.4

»/> ( рис. 12.4  »/>

»/> »/>

»/> »/>

»/> »/>

»/> »/>

»/> »/>

»/> »/> (5540,3 руб. > 5515 руб.).

»/> (5540,3 руб. > 5515 руб.). »/>

»/> »/> — годовая рента, ожидаемая с данного участка земли в j- м году; i — текущая рыночная ставка ссудного процента.

»/> — годовая рента, ожидаемая с данного участка земли в j- м году; i — текущая рыночная ставка ссудного процента. »/>100% — 10000 руб., или 1000 руб./0,1 — 10000 руб.

»/>100% — 10000 руб., или 1000 руб./0,1 — 10000 руб. »/> становится все меньше с увеличением j, количество, добавляемое к получаемой сумме, постепенно приближается к нулю, по мере того как j приближается к бесконечности, и достигает своего предела, когда R одинакова за каждый год. Этот предел равен:

»/> становится все меньше с увеличением j, количество, добавляемое к получаемой сумме, постепенно приближается к нулю, по мере того как j приближается к бесконечности, и достигает своего предела, когда R одинакова за каждый год. Этот предел равен: »/>

»/> »/> собственник земли извлекает ренту

»/> собственник земли извлекает ренту  »/> Повышение (понижение) спроса на продукты сельского хозяйства вызывает рост (снижение) спроса на землю при любой данной арендной ставке. Поскольку предложение земли фиксированно, то с целью установления равенства спроса и предложения нужно, чтобы арендная плата или возросла до

»/> Повышение (понижение) спроса на продукты сельского хозяйства вызывает рост (снижение) спроса на землю при любой данной арендной ставке. Поскольку предложение земли фиксированно, то с целью установления равенства спроса и предложения нужно, чтобы арендная плата или возросла до  »/> или понизилась до

»/> или понизилась до  »/> Тогда и рента или возрастет до

»/> Тогда и рента или возрастет до  »/> или понизится до

»/> или понизится до  »/>

»/>