- Портфель инвестиций в ценные бумаги: виды, структура, доходность

- Общие понятия

- Основные характеристики

- Сущность

- Основные задачи кейса активов:

- Уровни портфелей

- Агрессивный

- Консервативный

- Комбинированный

- Виды портфеля дохода

- Структура

- Доходность портфеля ценных бумаг

- Итоги

- Инвестиционный портфель. Доходность и риск инвестиционного портфеля.

Портфель инвестиций в ценные бумаги: виды, структура, доходность

Здравствуйте, уважаемые читатели и подписчики моего блога! Сегодняшним обзором, который посвящен теме «инвестиционный портфель ценных бумаг», я начинаю цикл из 4-х статей, полезных бизнесменам и инвесторам. Из этого цикла вы познаете принципы формирования кейса активов, разберётесь в том, что представляет собой диверсификация и риск портфеля ценных бумаг, получите исчерпывающий ответ на вопрос «как выбрать акции для инвестирования с максимальной доходностью и минимальными рисками». Итак, начнём.

Общие понятия

Портфелем ценных бумаг принято называть совокупность активов, находящихся в пользовании физического или юридического лица.

Основные характеристики

- Число и общая стоимость;

- Уровень ликвидности;

- Потенциальные риски;

- Виды, категории.

В зависимости от направления различают два типа портфелей: эмиссионного и инвестиционного характера. Эмиссионным портфелем называется совокупность акций или иных активов, выпуск которых осуществил данный эмитент.

Инвестиционным портфелем, как уже было отмечено выше, считается пул активов в пользовании инвестора, — человека, вложившего капитал в ценные бумаги, — с целью заработка.

Сущность

Понятие экономической сущности кейса очень значимо для инвестора, так как обозначает придание компиляции входящих в пул фондовых активов определенных рыночных показателей, которые не работают отдельно, только вкупе.

Основные задачи кейса активов:

- Гарантировать стабильный, заданный уровень дохода;

- Минимизировать или удержать риск на определенном уровне;

- Решить проблематичные специфические инвестиционные задачи;

- Существенно уменьшить или полностью исключить операционные издержки.

Исходя из типа дохода, на который ориентирован пул активов, последние часто оказываются либо портфелем роста, либо дохода и комбинацией. Портфель роста формируют ценные бумаги, цена по рынку на которые практически постоянно растёт. Цель данного пула — увеличить совокупность капиталовложений инвестора, усмотревшего выгоду в инвестиционных проектах с получением дохода от приобретенных ценных бумаг.

Инвесторам, предпочитающим кейс роста, интересно купить акции Tesla Motors, AMD, Google и других компаний, входящих в индекс NASDAQ Composite ( IXIC ).

Наряду с этим, инвесторам, следующим агрессивной стратегии, интересны активы из области энергетики и отрасли здравоохранения. Среди моих коллег есть инвесторы, вкладывающие деньги в биотехнологические компании с сильной волатильностью, цены на акции по которым варьируются от 4 до 7 процентов за сутки.

Уровни портфелей

Стратегия, применяемая инвестором, условно делит кейсы на портфели следующих уровней.

Агрессивный

Первый в списке подкатегорий – портфель с агрессивными качествами, ориентированный на максимизацию увеличения капиталовложений и состоящий преимущественно из активов молодых, но подающих большие надежды компаний. Скажу, опираясь на собственный опыт, что заработок на продаже акций, принадлежащих небольшим быстрорастущим компаниям, сопряжен с большим риском, но при верном подходе дает высокий доход.

Консервативный

Второе место в списке по праву принадлежит портфелю консервативного уровня, который создается с целью сохранения первоначальных капиталовложений с низкой волатильностью акций и минимальным риском. Консервативный пул содержит акции престижных фирм и организаций с постоянным, но неторопливым ростом стоимости активов.

Прекрасный пример кейса консервативного вектора – акции, входящие в индекс DOW30 или SP100, о них отдельно. О том, как создать, диверсифицировать кейс и одновременно с тем минимизировать риски, читайте в отдельной статье.

Комбинированный

Завершает негласный рейтинг кейс комбинированного типа, сочетающий характеристики, присущие агрессивным и консервативным портфелям. На мой взгляд, этот пул самый надёжный, хотя и состоит из рискованных фондовых инструментов, постоянно обновляющихся в портфеле. Кроме того, этот пул самый распространенный среди опытных профессиональных инвесторов, принимающих высокий риск половины купленных активов и предпочитающих работу в активном режиме.

От себя добавлю, что для меня приоритетные векторы – перспективные акции для долгосрочного инвестирования. Российские акции и облигации вкупе с другими ценными бумагами я не принимаю всерьез. Почему я считаю именно так, а не иначе, я поделюсь в альтернативной статье, из которой вы получите ответ на вопрос о том, какими бывают ценные бумаги вообще и насколько каждая интересна с точки зрения улучшения финансового благосостояния.

В продолжение темы — несколько слов о портфеле роста/дохода. Пул дохода формируют ценные бумаги с гарантированной высокой прибылью по процентным и дивидендным выплатам. Целью данного кейса является выход на систематизированный доход по капиталовложениям в акции.

Виды портфеля дохода

- портфель с регулярным доходом нацелен на среднестатистический уровень прибыли по капиталу при минимальных рисках;

- портфель высокодоходных активов, состоящий преимущественно из акций с высокой волатильностью, принадлежащих компаниям из сектора энергетики и биотехнологий с повышенной вероятностью высокого дохода при средних рисках.

Портфелем роста называется пул, сочетающий свойства обоих кейсов.

Одни инструменты, входящие в состав пула, гарантируют рост капиталовложений, другие – достаточный уровень дохода по капиталу. Обвал цен на отдельные инструменты кейса компенсирует рост других инструментов, о чём я еще обязательно расскажу, но в следующих статьях. В дополнение к этому читайте статью «управление инвестиционным портфелем».

В составе портфеля ценных бумаг индустриально-промышленного вектора находятся, зачастую, активы коммерческих эмитентов, занятых в отдельной отрасли промышленности, обычно связанных друг с другом технологически. Кейсу иностранных активов, что ясно из названия, присущи акции, эмитентами которых выступают зарубежные корпорации или отдельные государства.

Последним в списке стоит портфель конвертируемого типа, включающий конвертируемые бумаги, например: привилегированные акции, облигации с конвертируемым статусом, акции с чётко фиксированной стоимостью. Главное преимущество конвертируемых портфелей, ценность для инвесторов – получение дополнительного дохода от максимально выгодной конвертации.

Структура

Инвестору в формировании кейса необходимо понимать, что он занимается подбором финансовых инструментов определенной доходности. Подход к выбору акций сугубо индивидуален, поэтому сказать однозначно, какой пул лучше, а какой хуже, очень сложно. Вложение средств в акции одного инвестора существенно отличается от подхода к инвестициям другого предпринимателя, т.к. инвестиционные цели по планируемым уровням рисков и прибыли у всех свои.

Когда я начинал работу на фондовом рынке, то руководствовался критериями доходности, риска, периодом удержания позиции, индивидуальными предпочтениями. Спустя некоторое время я понял, что составление высокоэффективного портфеля – результат кропотливой деятельности, состоящей в поиске упавших в стоимости ликвидных акций компании, показывающих хорошие отчеты по доходам, а так же имеющие капитализацию выше 400 миллионов долларов, а затем нахождения более точной точки входа для приобретения компании на рост, то есть открытия лонг-позиции. Дабы не повторять чужих ошибок, всегда задавайте себе вопрос, какого результата вы хотите достичь?

Ответив самому себе на данный вопрос, определите порог риска, установите сумму рабочего капитала для инвестиций. Повторюсь: каждый инвестор сугубо индивидуален, выбирает свой путь и стратегию, руководствуется применимыми исключительно к нему критериями. Несмотря на это, инвесторов объединяет важное качество, заключенное в делении кейса на составные части, отвечающие каждая за свою задачу. Список составляющих у инвесторов практически одинаков, исключения здесь – редкость.

Доходность портфеля ценных бумаг

Как уже было отмечено выше, кейс или портфель – спектр отдельно взятых активов, отличающихся друг от друга доходностью, которая определяется следующей формулой: доходность = (цена актива в период закрытия позиции – цена активов в период покупки) / цена активов в период покупки. Приведу небольшой пример.

Представьте себе 2 альтернативных кейса «A» и «B» с инвестициями в каждый на сумму 100 000 рублей. Спустя 12 месяцев цена на пул «A» выросла до 108 000, стоимость кейса «B» увеличилась до 120 000 рублей. Несложный математический анализ показывает, что доходность по кейсу «A» равна 0,08% или 8% на 12 месяцев, по портфелю «B» — 20%.

Характеристика ожидаемой доходности – средневзвешенный показатель потенциальных значений доходов по ценным бумагам в составе портфеля. Вес активов определяет относительный объем денежных средств, ориентированный на его приобретение.

Ожидаемую доходность рассчитывают по формуле:

- Rn – характеристика ожидаемой доходности i актива;

- Wn – средневзвешенный показатель i актива в составе портфеля.

Чтобы вы не запутались, предлагаю еще один небольшой пример. Допустим, предприимчивый бизнесмен сформировал пул из двух разноплановых активов «A» и «B» с уровнем доходности 10% и 20% за 12 месяцев.

Уровень доходности по первому портфелю составляет 12%, что подтверждается следующей формулой:

R-кейса = 0,1*0,8+0,2*0,2 = 0,12. Всё гениально и просто!

Итоги

На сегодня это всё, дорогие друзья, вроде ничего не упустил. Оформите, пожалуйста, подписку на мой блог, читайте статьи, обзоры, отчеты об инвестициях и финансовой свободе, к которой, как мне думается, должен стремиться каждый. Если вам что-либо не понравилось или было непонятно, пожалуйста, укажите на это в комментариях, и я обязательно отвечу на ваш вопрос самым исчерпывающим образом.

Если вы нашли ошибку в тексте, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter. Спасибо за то, что помогаете моему блогу становиться лучше!

Источник

Инвестиционный портфель. Доходность и риск инвестиционного портфеля.

Понятие инвестиционного портфеля.

Инвестиционный портфель представляет собой целенаправленно сформированную в соответствии с определённой инвестиционной политикой и выбранной управленческой стратегией совокупность вложений в различные инвестиционные объекты.

Процесс формирования эффективного портфеля инвестиций, отвечающего возложенным на него ожиданиям, состоит из шести основных этапов.

- Первый этап, заключается в формулировании чётких инвестиционных целей, относительно совокупной ожидаемой и желаемой доходности инвестиционных вложений, максимально допустимого и предпочтительного уровня инвестиционного риска, а также требуемой ликвидности инвестиционных объектов. Альтернативность рассмотренных целей обуславливает выбор приоритетных или сбалансированных показателей служащих критерием при выборе инвестиционных инструментов.

- Второй этап направлен на формирование инвестиционной политики фиксирующей предпочтения относительно типов ценных бумаг, из которых предполагается формирование портфеля, секторов к которым должны относить приобретаемые бумаги, учёт действующих законодательных ограничений и прочих факторов.

- Третий этап заключается в выборе активной или пассивной модели управления инвестиционным портфелем исходя из наиболее приоритетных целей.

- Четвёртый этап подразумевает основывающийся на фундаментальном, техническом и портфельном анализе, подбор ценных бумаг, отвечающих определённым в процессе первого этапа критериям.

- Пятый этап предусматривает деятельность по управлению уже сформированным инвестиционным портфелем, направленную на сохранение первоначальных вложений и обеспечение общей целевой направленности портфеля.

- Шестой этап ориентирован на оценку эффективности управления портфелем инвестиций одним из наиболее объективных методов.

Доходность инвестиционного портфеля.

Главными параметрами при формировании и управлении инвестиционным портфелем, являются его ожидаемая доходность и риск. В связи с отсутствием возможности точного определения бедующей динамики вышеуказанных параметров, данные величины оцениваются, в первую очередь, на основе статистической информации за предыдущие периоды времени.

Ожидаемая доходность портфеля рассчитывается на основе ожидаемой доходности содержащихся в нём активов двумя способами.

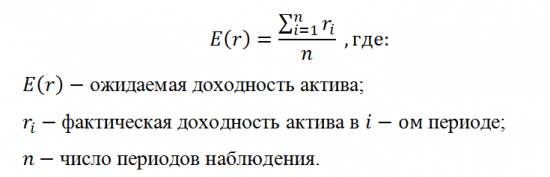

Первый состоит в том, чтобы на основе прошлых статистических данных доходности актива рассчитать её среднеарифметическое значение по следующей формуле:

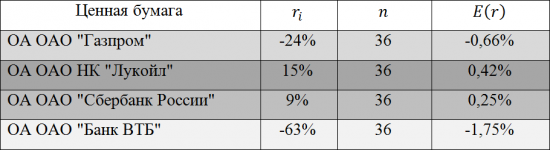

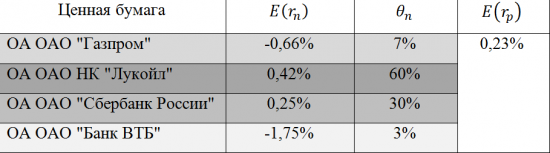

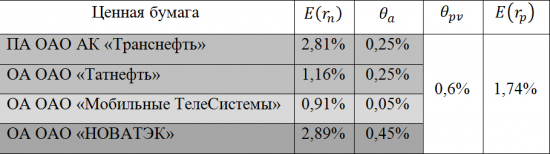

В качестве примера использования данного способа, осуществим расчёт ожидаемой доходности для 4 ценных бумаг входящих в состав «голубых фишек» российского фондового рынка, на основании их ежемесячных доходностей за последние три года.

Из полученных значений следует, что наиболее привлекательной ценной бумагой являются обыкновенные акции ОАО НК «Лукойл», с ожидаемой доходностью в расчёте на месяц в 0,42%.

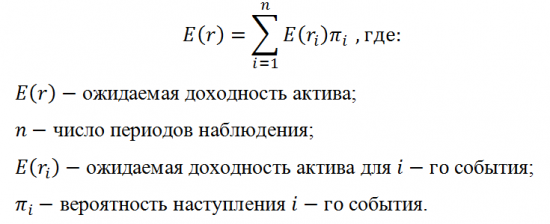

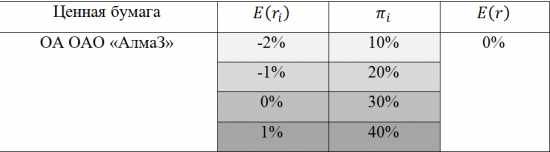

Второй заключается в учёте возможного будущего вероятностного распределения доходности актива. Ожидаемая доходность актива определяется как среднеарифметическая взвешенная, где весами являются вероятности каждого события, которые в сумме должны составлять 100% и рассчитывается по следующей формуле:

В качестве примера использования данного способа, осуществим расчёт ожидаемой доходности несуществующей ценной бумаги.

Из полученного значения следует, сто ожидаемая доходность ОА ОАО «АлмаЗ», равна 0%.

Ожидаемая доходность инвестиционного портфеля при невозможности заимствования средств или осуществления коротких продаж.

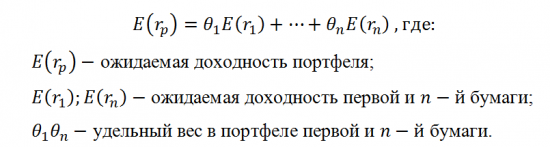

Формируемый инвестиционный портфель состоит из нескольких ценных бумаг, каждая из которых обладает своей ожидаемой доходностью, среднеарифметическая ожидаемая доходность которых, является ожидаемой доходностью инвестиционного портфеля и рассчитывается по следующей формуле:

Удельный вес n-ой бумаги в портфеле рассчитывается, как отношение её стоимости к стоимости всего портфеля по следующей формуле:

В качестве примера использования данного способа, осуществим расчёт ожидаемой доходности инвестиционного портфеля состоящего из 4 ценных бумаг входящих в состав «голубых фишек» российского фондового рынка, на основании их ежемесячных доходностей за последние три года.

Из полученного в ходе расчётов значения следует, что ожидаемая доходность состоящего из вышеуказанных 4 ценных бумаг инвестиционного портфеля, равна 0,23%.

Ожидаемая доходность инвестиционного портфеля при возможности заимствования средств.

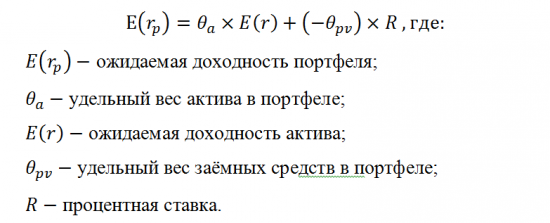

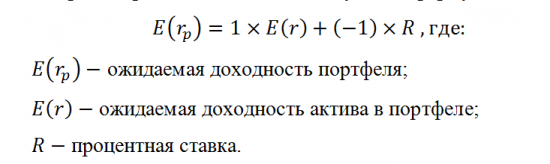

Формирование инвестиционного портфеля может осуществляться не только на собственные средства, но и на заёмные, в результате чего, возникает эффект финансового рычага и увеличивается ожидаемая доходность портфеля. В этом случае, денежные средства занимаются под более низкую процентную ставку и размещаются в потенциально более доходный актив, образуя портфель, состоящий фактически из двух активов, приобретаемой ценной бумаги и заимствованных средств. Ожидаемая доходность портфеля рассчитывается по следующей формуле:

В качестве примера использования данного способа, осуществим расчёт ожидаемой доходности инвестиционного портфеля состоящего из 4 ценных бумаг входящих в состав «голубых фишек» российского фондового рынка, на основании их ежемесячных доходностей за последние три года. В качестве заёмных средств будем использовать краткосрочный кредит (сроком на 1 месяц) с простой процентной ставкой заимствований, равной 12 процентам годовым.

Из полученных в ходе расчётов значений следует, что ожидаемая доходность инвестиционного портфеля составила 1,74 процента. За счёт привлечения заёмных финансовых ресурсов, доходность портфеля была увеличена на 0,8 процента, что говорит об эффективности использования заёмных средств, в формировании инвестиционного портфеля.

Ожидаемая доходность инвестиционного портфеля при использовании только заёмных средств.

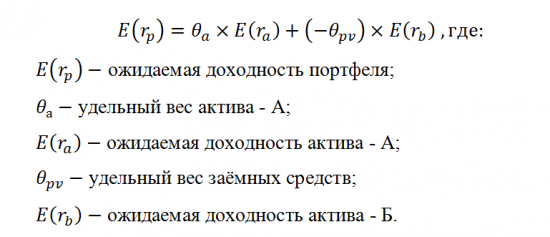

Формирование инвестиционного портфеля может осуществляться исключительно за счёт заёмных средств, что имеет только теоретическое значение, поскольку получение кредита связано с определённым обеспечением полученных средств. Поэтому ожидаемый результат необходимо оценивать относительно тех средств, которые в этом случае блокируются.

Ожидаемая доходность портфеля с использованием только заёмных средств рассчитывается по следующей формуле:

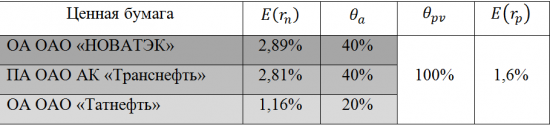

В качестве примера использования данного способа, осуществим расчёт ожидаемой доходности инвестиционного портфеля состоящего из 3 ценных бумаг входящих в состав «голубых фишек» российского фондового рынка. Расчёт будет вестись на основании их ежемесячных доходностей за последние три года, а доля заёмных средств в инвестиционном портфеле, будет составлять 100 процентов.

Из полученных в ходе расчётов значений следует, что путём выбора инвестиционных объектов с наибольшими ожидаемыми доходностями возможно формирование инвестиционного портфеля за счёт только заёмных средств, а также рассчитывать на получение дохода от подобной операции. Так, ожидаемая доходность используемого в данном примере инвестиционного портфеля, составила 1,6 процента.

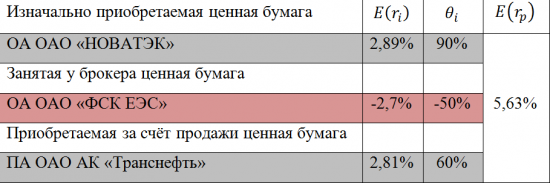

Ожидаемая доходность инвестиционного портфеля при возможности коротких продаж.

Формирование инвестиционного портфеля может осуществляться с использованием короткой продажи занятого у брокера актива без процентов и резервирования средств, по обеспечение другими активами, находящимися в инвестиционном портфеле. Ожидаемая доходность портфеля в данном случае, будет рассчитываться по следующей формуле:

В качестве примера использования данного способа, осуществим расчёт ожидаемой доходности инвестиционного портфеля состоящего из 4 ценных бумаг входящих в состав «голубых фишек» российского фондового рынка. Расчёт будет вестись на основании их ежемесячных доходностей за последние три года, а доля занятых у брокера ценных бумаг будет равна 30% стоимости портфеля. Также, в данном примере, брокер не взимает процентов за предоставленные ценные бумаги и не резервирует часть средств, в качестве их обеспечения.

Из полученных в ходе расчёта значений следует, что использование занятых у брокера и предназначенных для продажи ценных бумаг, позволило увеличить ожидаемую доходность инвестиционного портфеля до 5,63 процентов. На практике, допускается продажа заёмных ценных бумаг в том случае, если их ожидаемая доходность не превышает доходности приобретаемых ценных бумаг. В противном случае, велик риск получения убытков от данной операции.

Риск инвестиционного портфеля

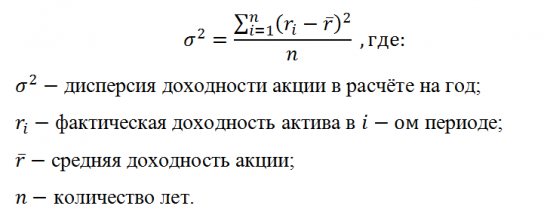

Основополагающими мерами риска финансового актива являются такие показатели как стандартное отклонение (волатильность) и дисперсия его доходности, которые говорят о степени возможного разброса фактической доходности вокруг его средней доходности. Данные показатели можно определить на основе прошлых статистических данных доходности актива.

Дисперсия является показателем рассеяния фактических значений доходности акции вокруг её средней доходности и рассчитывается по следующей формуле:

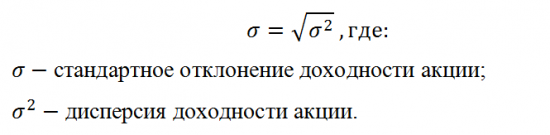

Однако, размерность дисперсии представляет собой квадрат доходности ценной бумаги. Если в формуле учитывается доходность в процентах, а размерность дисперсии, это процент в квадрате, поэтому показателем такой размерности не всегда удобно пользоваться. Поэтому из дисперсии извлекают корень и получают стандартное отклонение последующей формуле:

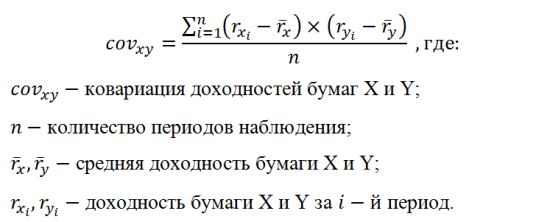

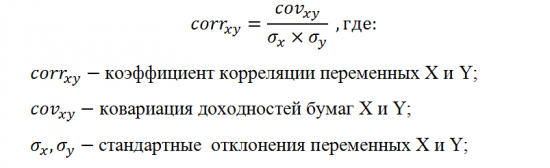

В отличие от ожидаемой доходности инвестиционного портфеля его риск не является средневзвешенной величиной стандартных отклонений доходностей содержащихся в нем ценных бумаг. Данное несоответствие связанно с различной реакцией ценных бумаг на изменение рыночной конъюктуры, в результате чего, стандартные отклонения доходности различных ценных бумаг в ряде случаев будут погашать друг друга, что приведёт к снижению риска инвестиционного портфеля. В связи с этим, при подборе ценных бумаг в портфель инвестиций принято определять степень их взаимосвязи на основании значений ковариации и коэффициента корреляции.

Ковариация показывает зависимость между двумя ценными бумагами и может быть:

- положительной — характеризующейся однонаправленным изменением доходностей ценных бумаг;

- отрицательной — говорящей о противоположном изменении доходностей ценных бумаг;

- нулевой — отражающей отсутствие зависимости между ценными бумагами.

Расчёт ковариации осуществляется по следующе формуле:

В качестве примера определения ковариации между ценными бумагами осуществим расчёт помесячной ковариации между 2 ценными бумагами российского фондового рынка. Расчёт проводится на их доходности за последние 8 лет, т.е. с 2006 года. Полный список возможных значений ковариации для ключевых ценных бумаг РФР.

Из полученных значений можно сделать следующие выводы: во всех рассматриваемых временных окнах наблюдается положительная ковариация, свидетельствующая об однонаправленном движении рассматриваемых ценных бумаг.

Коэффициент корреляции отражает степень зависимости двух ценных бумаг. В отличие от ковариации, данный показатель не зависит от единиц измерения доходностей ценных бумаг и не характеризует рассеяние доходностей вокруг средних значений. В результате чего ковариация не позволяет получить наглядное отражение степени взаимосвязи между инструментами.

Данный коэффициент имеет значения в диапазоне от -1 до +1 и рассчитывается по следующей формуле:

В качестве примера, осуществим расчёт данного коэффициента на аналогичных условиях с теми, что использовались при определении ковариации.

Из полученных в ходе расчёта значений следует, что в 91% случаев корреляция является положительной, следовательно, динамика доходностей ценных бумаг является зависимой. В случае снижения котировок одной ценной бумаги, вторая будет следовать за ней.

После определения взаимосвязи меду ценными бумагами путём расчёта ковариации и коэффициента корреляции можно приступить к подбору инвестиционных объектов и определению совокупного риска портфеля, рассчитываемого несколькими способами, ключевые из которых будут далее рассмотрены.

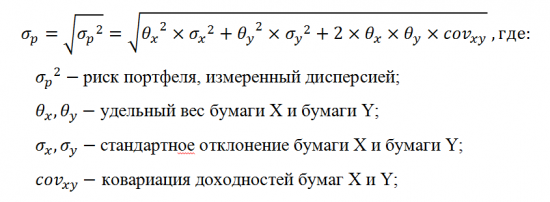

Риск портфеля состоящего из двух активов определяется на основании их ковариации, удельных весов и стандартных отклонений по следующей формуле:

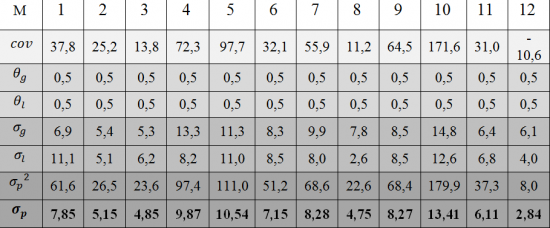

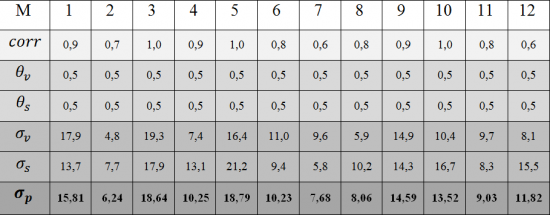

В качестве примера определения риска инвестиционного портфеля состоящего из 2 ценных бумаг, осуществим расчёт риска портфеля состоящего из ОА ОАО «Газпром» и ОА ОАО «Лукойл». Расчёт ожидаемого риска будет проводиться на их ежемесячных доходностях за последние восемь лет.

Из полученных значений можно сделать следующие выводы. Первый, наименьший риск инвестиционного портфеля показывают декабрьские вложения (порядка 3 процентов), майские наибольший (10,5 процентов). Второй, наибольшее влияние на риск портфеля оказывает волатильность содержащихся в нём инструментов.

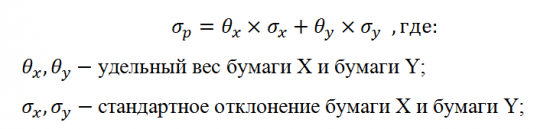

Другой способ расчёта риска портфеля из двух ценных бумаг, применяется в том случае, если корреляция их доходностей равна или близка к значению +1. Таким образом, риск инвестиционного портфеля представляет собой средневзвешенный риск входящих в него ценных бумаг и рассчитывается по следующей формуле:

В качестве примера использования данного способа, осуществим расчёт ожидаемого риска на основании доходностей обыкновенных акций ОАО «Банк ВТБ» и ОАО «Сбербанк России», являющихся представителями одного сектора с наибольшей корреляцией доходностей (0,835).

Из полученных значений следует, что в данном случае диверсификация портфеля не привела к сокращению совокупного риска инвестиционного портфеля, а только усреднила его. Следственно, при изменении рыночной конъюктуры доходности ценных бумаг будут изменяться в прямой зависимости в одном и том же направлении.

Третий способ расчёта риска портфеля из двух ценных бумаг применяется в том случае, если значение корреляции их доходностей равно -1 или незначительно больше.

В данном случае, формула расчёта риска портфеля из двух активов с корреляцией + 1 трансформируется в формулу разницы и выглядит следующим образом:

На практике, к тому же на российском фондовом рынке найти инструменты с близкой к -1 отрицательной корреляцией тяжело, а в составе «голубых фишек» таких инструментов вовсе нет, чего нельзя сказать про валютный рынок. Примером подобной отрицательной корреляции может служить валюта США и Японии. За десятилетний период, корреляция между этими валютами составила -0,85.

Объединив в определённой пропорции данные валюты в инвестиционном портфеле, можно добиться безрисковых вложений, также не приносящих инвестиционного дохода и направленных на сохранение капитала и его защиту от валютных рисков.

Наиболее эффективным способом формирования хорошо диверсифицированного инвестиционного портфеля, является распределение капитала между ценными бумагами, значение корреляции между которыми наиболее близко к нейтральному значению.

Риск портфеля из двух активов с отсутствием корреляции между ними, определяется по следующей формуле:

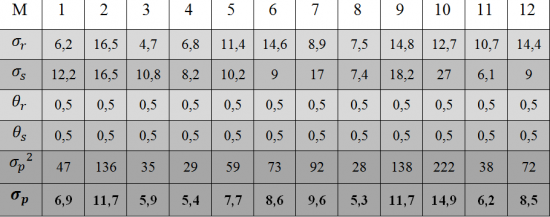

В качестве примера использования данного метода, осуществим расчёт риска инвестиционного портфеля, состоящего из 2 ценных бумаг с наиболее близким к 0 значением корреляции их доходностей. Наиболее подходящими для поставленной задачи, являются обыкновенные акции ОАО «Ростелеком» и ОАО «Северсталь». Совокупная корреляция между их ежемесячными доходностями за последние восемь лет, равна 0,15.

Из полученных в ходе расчётов значений, можно сделать следующий вывод, риск сформированного нами инвестиционного портфеля находится в диапазоне от 5,3% до 14,9%, в зависимости от месяца его ориентировочного формирования. Однако сказать, как на практике поведёт себя одна бумага, по отношению к другой не представляется возможным.

Риск инвестиционного портфеля из нескольких ценных бумаг.

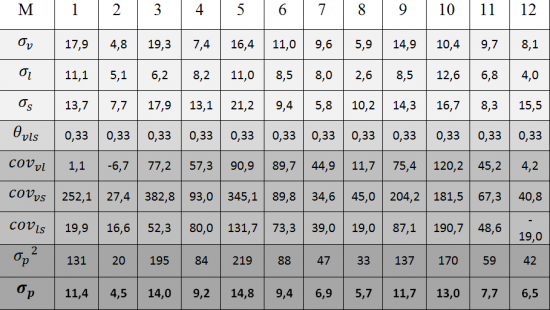

В заключение отражения способов определения риска портфеля, осуществим расчёт риска для инвестиционного портфеля из нескольких ценных бумаг. Осуществлять оценку данного показателя будем на основе ежемесячных доходностей ценных бумаг трёх крупнейших эмитентов. А именно, обыкновенных акций ОАО «Банк ВТБ», ОАО НК «Лукойл» и ОАО «Сбербанк России».

Следует заметить, что приведённые способы оценки таких основополагающих характеристик любого инвестиционного портфеля, как его риск и ожидаемая доходность, являются основополагающими, а не общепринятыми и наиболее эффективными. Как правило, в любой крупной компании, осуществляющей инвестиционную деятельность на рынке ценных бумаг, для оценки этих неотъемлемых качеств портфеля используются собственные методики, характеризующиеся наибольшей точностью оценки.

———База для осуществления расчётов в следующем посте (не вместилась)———

Опираясь на полученные в ходе расчётов значения данных показателей, перед управляющим стоит задача подбора инвестиционных объектов с целью формирования эффективного и целесообразного портфеля. Главной ориентацией которого, является наибольшая ожидаемая доходность при наименьшем или допустимом уровне риска.

Исходя из преследуемых управляющим целей и его отношения к риску, принято классифицировать инвестиционные портфели следующим образом:

- Агрессивные портфели, нацелены на получение наибольшего инвестиционного дохода от операций с ценными бумагами, характеризующимися высоким уровнем ожидаемого риска. В качестве примера можно привести ОПИФ «Газпромбанк – Акции».

- Умеренные портфели, характеризуются среднерыночными значениями ожидаемого риска и ожидаемой доходности. В качестве примера можно привести ОПИФ «Газпромбанк – Сбалансированный».

- Консервативные портфели, отличаются высоким уровнем надёжности инвестиционных вложений. В качестве примера можно привести ОПИФ «Газпромбанк – Казначейский».

Управление инвестиционным портфелем.

Управление инвестиционным портфелем представляет собой совокупность методов и технологических возможностей, применяемых к различным ценным бумагам, и направленных на сохранение первоначальных стоимости инвестиционных вложений, достижение максимального уровня дохода при наименьшем уровне риска и обеспечение общей инвестиционной направленности портфеля.

Управление портфелем инвестиций может быть представлено в качестве активной или пассивной моделей, применяемых исходя из определённой инвестиционной направленности портфеля.

Активная модель управления инвестиционным портфелем предполагает постоянную систематическую работу инвестиционных менеджеров, направленную на повышение эффективности инвестиционной деятельности, путём подбора ценных бумаг с наибольшими ожидаемыми доходностями при допустимом уровне риска. Точное выявление и своевременная покупка недооценённых рынком ценных бумаг, позволяют получить гораздо более высокие результаты, по сравнению с пассивной моделью.

Пассивная модель управления инвестиционным портфелем заключается в формировании хорошо диверсифицированного рыночного портфеля, с заранее фиксированным уровнем риска, рассчитанным на длительный период времени. Данная модель управления является наиболее привлекательной на развитых фондовых рынках с относительно стабильной конъюнктурой в условиях умеренного экономического роста.

Наиболее распространёнными стратегиями управления портфелем ценных бумаг пассивной модели являются:

1) Стратегия копирования индекса – заключается в формировании портфеля, состав, структура и характеристики которого максимально схожи с составом, структурой и характеристиками выбранного фондового индекса. Основной задачей данной стратегии является минимизация стандартного отклонения разности между доходностями сформированного портфеля и копируемого индекса.

Использование стратегии копирования фондового индекса сопряжённо с высокими транзакционными издержками, возникающими в процессе формирования портфеля и связанными с приобретением большого количества содержащихся в выбранном индексе ценных бумаг. Управляющие, с целью минимизации вышеуказанных издержек прибегают к частичному копированию индекса, путём вложений в ценные бумаги, динамика которых наиболее схожа с динамикой фондового индекса.

2) Стратегия скольжения по кривой доходности – представляет собой краткосрочные вложения в долгосрочные долговые ценные бумаги (облигации), характеризующиеся наибольшей годовой доходностью по сравнению с их краткосрочными аналогами. Данная стратегия применяется управляющими с ограниченными инвестиционными горизонтами, предполагающими сохранение восходящей формы кривой доходности в будущем.

3)Стратегия иммунизации инвестиционного портфеля – заключается в выборе долговых ценных бумаг (облигаций) с таким инвестиционным горизонтом, в течение которого на финансовом рынке прогнозируется стабильная процентная ставка, не приводящая к изменению стоимости подобранных ценных бумаг. Так же, в процессе управления сформированным портфелем происходит реинвестирование купонных доходов, позволяющее застраховать портфель от изменения стоимости содержащихся в нём облигаций, вызванного незначительным изменением процентной ставки.

Традиционные механические схемы управления портфелем ценных бумаг имеют следующие основные разновидности:

1) Схема дополнительной фиксированной суммы – характеризуется фиксированной суммой вложений в ценные бумаги через фиксированные временные интервалы. Цикличность колебаний курсов ценных бумаг позволяет получать прибыль за счёт прироста их курсовой стоимости. Реализуется путём приобретения наибольшего количества ценных бумаг при значительном понижении их котировок, и наименьшего количества при повышении соответственно.

Данная схема управления является крайне пассивной и наиболее рискованной в периоды экономической нестабильности, подразумевая усреднение позиций в ценных бумагах с отрицательной доходностью, что приводит к потере значительной стоимости портфеля при наступлении экономического кризиса.

2) Схема фиксированной спекулятивной суммы – подразумевает разделение портфеля ценных бумаг на консервативную и спекулятивную части. Величина спекулятивной части формируется из высокорискованных ценных бумаг и поддерживается на изначально установленном уровне.

3) Схема фиксированной пропорции – так же, как и схема фиксированной спекулятивной суммы подразумевает разделение портфеля на две части, первая из которых должна находиться в заданной пропорции по отношению ко второй.

4) Схема плавающих пропорций – заключается в формировании портфеля ценных бумаг с рядом установленных взаимосвязанных соотношений между спекулятивной и консервативной частью.

Материал из главы моей дипломной работы, пользуйтесь на здоровье.

Продолжение следует, удачной торговли!

Источник