- Основные проблемы при моделировании инвестиционного проекта

- Финансовая состоятельность проекта

- Эффективность проекта

- Итоги

- Discovered

- О финансах и не только…

- Дисконтированный срок окупаемости инвестиций

- Что такое дисконтированный срок окупаемости?

- Формула расчёта дисконтированного срока окупаемости инвестиций

- Примеры расчёта дисконтированного срока окупаемости инвестиций

- Преимущества и недостатки метода дисконтированного срока окупаемости

Основные проблемы при моделировании инвестиционного проекта

Создание финансовой модели – долгий и упорный труд, особенно когда она создается самостоятельно в Excel, а не с помощью готовых решений. После долгой работы мы получаем результаты в виде набора показателей, которые используем для принятия решения о том, будем ли мы реализовывать проект либо откажемся от него.

Допустим, в результате моделирования мы получили, на первый взгляд, неудовлетворительные результаты по проекту. Каковы наши действия? Стоит ли ставить крест на проекте или наш проект не так плох? Попытаемся определить основные проблемы, возникающие при моделировании инвестиционного проекта и описать возможные пути выхода из ситуации, когда показатели проекта выглядят плохо.

Для этого на финансовую модель инвестпроекта мы должны посмотреть с двух ракурсов: финансовая состоятельность и экономическая эффективность проекта.

Финансовая состоятельность проекта

Вопросы, связанные с финансовой состоятельностью проекта – это вопросы, связанные с денежными потоками проекта.

Одним из главных аспектов, который мы внимательно проверяем, является отсутствие кассовых разрывов. Для этого нам потребуется отчет о движении денежных средств, в котором нас интересует строка «Денежные средства на конец периода» (рис. 1). Ни в одном из периодов остатки денежных средств не должны принимать отрицательное значение. Нулевое значение денежного потока в периодах также нежелательно.

Рис. 1. Кассовые разрывы в модели

Кликните по изображению мышкой, чтобы увеличить его

При наличии кассовых разрывов в одном или нескольких периодах (рис. 1) необходимо:

- Предусмотреть дополнительное финансирование, подобрав его таким образом, чтобы кассовые разрывы отсутствовали.

- Либо ликвидировать кассовый разрыв каким-то иным способом, например, пересмотреть график возврата кредита (рис 2).

Рис. 2. Корректировка суммы возврата кредита с целью ликвидации кассовых разрывов в модели

Кликните по изображению мышкой, чтобы увеличить его

Второй аспект, который является актуальным – значения коэффициента покрытия долга (Debt Service Coverage Ratio (DSCR)).

Как правило, банки устанавливают нормативные значения по данному коэффициенту в своих методиках и регламентах. Обычно норматив по данному коэффициенту составляет 1,2–1,5, в зависимости от рискованности проекта и от политики самого банка.

В любом случае рекомендуется, чтобы данный коэффициент был больше 1 во всех периодах.

Если в результате моделирования коэффициент покрытия долга меньше единицы или меньше требуемого уровня (рис. 3), мы должны пересмотреть график возврата кредита, а также, возможно, уменьшить сумму кредита.

Рис. 3. Низкие значения коэффициент покрытия долга (DCSR)

Кликните по изображению мышкой, чтобы увеличить его

Рис. 4. Пересмотр графика погашения кредита, с целью соблюдения норматива по коэффициенту покрытия долга 1,4

Кликните по изображению мышкой, чтобы увеличить его

Эффективность проекта

Вторая группа параметров, на которые обращаем внимание — это показатели эффективности проекта.

Первый из них — Срок окупаемости проекта (Дисконтированный срок окупаемости проекта). Он должен существовать.

Рис. 5. При моделировании проекта отсутствует срок окупаемости

Кликните по изображению мышкой, чтобы увеличить его

Если при моделировании отсутствует срок окупаемости проекта (рис. 5), мы можем:

- Проанализировать горизонт рассмотрения проекта. Возможно ли его увеличить (рис. 6)?

Отсутствие срока окупаемости проекта может быть по причине того, что он находится за пределами нашего горизонта планирования. Увеличив горизонт рассмотрения проекта, мы можем найти и срок окупаемости.

Рис. 6. Увеличение горизонта рассмотрения проекта и срок окупаемости

Кликните по изображению мышкой, чтобы увеличить его

- Проанализировать остаточную стоимость бизнеса (рис 7). Возможно ли учесть ее для рассматриваемого проекта?

Рис. 7. Учет остаточной стоимости бизнеса и срок окупаемости проекта

Кликните по изображению мышкой, чтобы увеличить его

- На показатель дисконтированного срока окупаемости проекта влияет ставка дисконтирования. Поэтому для получения срока окупаемости проекта в этом случае мы можем рассмотреть возможность снижения ставки дисконтирования: либо путем ее пересмотра, либо путем привлечения в проект капитала с более низкой стоимостью (рис.8).

Рис. 8. Изменение ставки дисконтирования и срок окупаемости проекта

Кликните по изображению мышкой, чтобы увеличить его

Второй показатель – чистая приведенная стоимость проекта (NPV). Чистая приведенная стоимость проекта должна быть больше нуля.

При этом в литературе чаще всего как критерий принятия решения по NPV указывается, что значение должно быть больше либо равно нулю. Но на практике проекты с нулевым NPV не принято показывать. Таким образом, любое положительное значение NPV говорит нам о том, что проект эффективен.

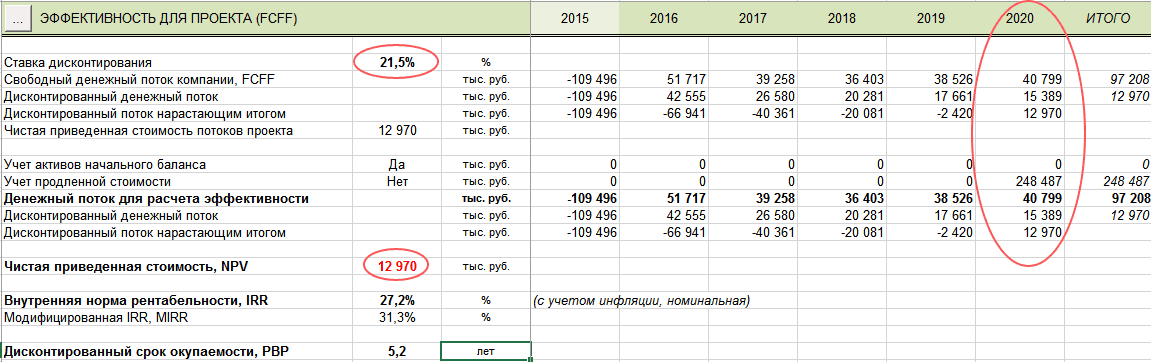

Если в результате построения финансовой модели мы получили отрицательное значение NPV (рис. 9), то необходимо задать те же вопросы, как и при отсутствии срока окупаемости проекта.

Рис. 9. Отрицательное значение NPV

Кликните по изображению мышкой, чтобы увеличить его

- Возможно ли увеличить горизонт рассмотрения проекта (рис. 10)? Тут следует отметить, что для большинства инвестиционных проектов действует правило: чем больше горизонт рассмотрения проекта, тем лучше выглядят показатели его эффективности, в том числе и NPV.

Рис. 10. NPV и горизонт рассмотрения проекта

Кликните по изображению мышкой, чтобы увеличить его

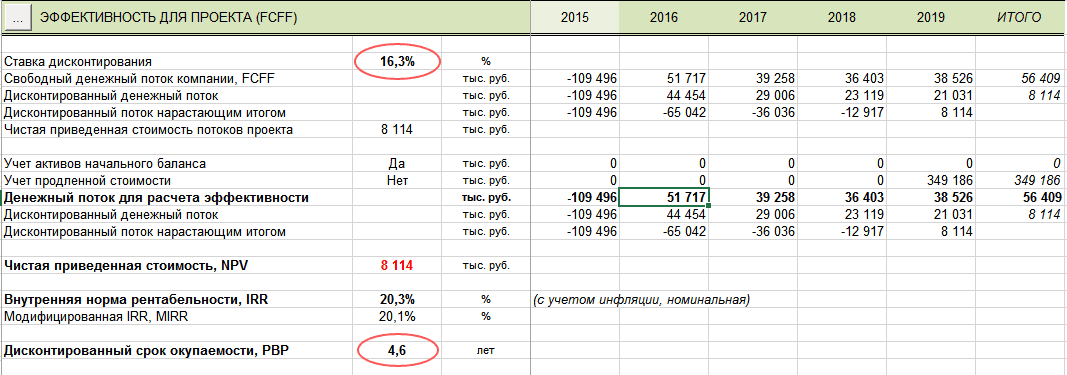

- Возможно ли учесть остаточную стоимость проекта (рис. 11)? При учете остаточной стоимости (продленной стоимости) наш проект будет выглядеть лучше – NPV становится положительным.

Рис. 11. NPV и остаточная стоимость проекта

Кликните по изображению мышкой, чтобы увеличить его

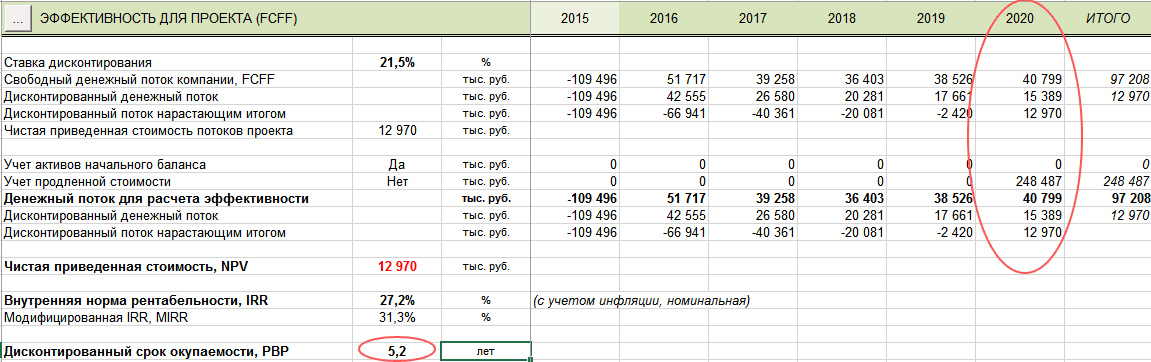

- Возможно ли изменить ставку дисконтирования (рис. 12)? Чем выше значение ставки дисконтирования, тем хуже показатель NPV. При снижении ставки дисконтирования, NPV будет возрастать.

Рис. 12. NPV и ставка дисконтирования проекта

Кликните по изображению мышкой, чтобы увеличить его

Третий показатель — Внутренняя норма рентабельности (IRR). Этот показатель должен быть больше, чем требуемая норма доходности по проекту, т.е. больше ставки дисконтирования. С технической стороны вопроса IRR – это такая ставка дисконтирования, при которой NPV проекта обращается в ноль. Внутренняя норма рентабельности может отсутствовать, однако это не повод отвергать проект. В проектах, где первоначальные инвестиции не ярко выраженные или имеются несколько инвестиционных фаз, IRR может принимать множественные значения, которые невозможно интерпретировать.

Если IRR имеется, то мы руководствуемся вышеназванным критерием. Если ставка IRR ниже ставки дисконтирования (рис. 13), то наши действия могут быть следующими:

Рис. 13. Неудовлетворительное значение IRR в проекте (ставка дисконтирования больше чем IRR)

Кликните по изображению мышкой, чтобы увеличить его

- Анализируем горизонт рассмотрения проекта. Возможно ли его увеличить (рис. 14)? Влияние горизонта рассмотрения проекта на IRR такое же, как и влияние на NPV. При увеличении горизонта планирования IRR будет возрастать.

Рис. 14. IRR и горизонт рассмотрения проекта

Кликните по изображению мышкой, чтобы увеличить его

- Анализируем возможность учесть остаточную стоимость проекта (рис. 15). Учет остаточной стоимости при расчете показателей эффективности также приведет к росту значения внутренней нормы рентабельности (IRR).

Рис. 15.IRR и остаточная стоимость проекта

Кликните по изображению мышкой, чтобы увеличить его

Итоги

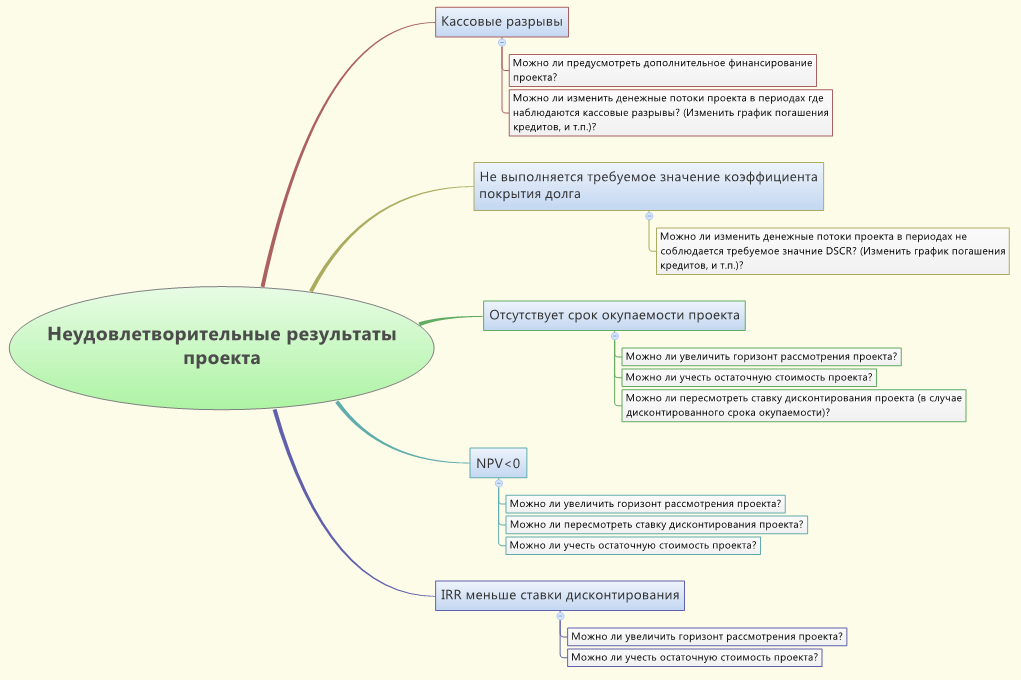

Рис. 16. Интеллект-карта по работе с результатами моделирования

Кликните по изображению мышкой, чтобы увеличить его

Обобщая вышесказанное, если при моделировании проекта вы получили неудовлетворительные показатели, не спешите отказываться от проекта. Пройдите по всем вышеперечисленным шагам, и возможно ваш проект окажется жизнеспособным.

© Интернет-проект «Корпоративный менеджмент», 1998–2021

Источник

Discovered

О финансах и не только…

Дисконтированный срок окупаемости инвестиций

Что такое дисконтированный срок окупаемости?

Дисконтированный срок окупаемости (Discounted Pay-Back Period, DPP) — это срок, требуемый для возврата вложенных инвестиций в проект за счёт чистого денежного потока с учётом ставки дисконтирования.

Дисконтированный срок окупаемости является одним из ключевых показателей оценки эффективности инвестиционного проекта. Сущность метода дисконтированного срока окупаемости заключается в том, что из первоначальных затрат на реализацию инвестиционного проекта последовательно вычитают дисконтированные денежные доходы с тем, чтобы окупить (покрыть) инвестиционные расходы.

Дисконтирование денежных потоков позволяет учесть изменение стоимости денег во времени, т.е. осуществляется учёт изменения покупательной способности денег. Это особенно актуально в условиях нестабильности национальной денежной единицы.

Ставка дисконтирования, используемая в процессе расчёта срока окупаемости, позволяет учесть не только ожидаемый уровень инфляции, но и норму доходности, приемлемую для инвестора. Всё это, в конечном итоге, позволяет более точно определить срок окупаемости инвестиционного проекта.

В экономической литературе дисконтированный срок окупаемости инвестиций имеет ряд синонимов: дисконтированный период окупаемости капиталовложений, окупаемость в терминах текущих стоимостей, Discounted Payback Period, DPP, Present Value Payback, PVP.

Формула расчёта дисконтированного срока окупаемости инвестиций

Для расчёта дисконтированного срока окупаемости инвестиций применяется следующая формула:

где

DPP (Discounted Pay-Back Period) – дисконтированный срок окупаемости инвестиций;

IC (Invest Capital) – размер первоначальных инвестиций;

CF (Cash Flow) – денежный поток, генерируемый инвестиционным проектом;

r – ставка дисконтирования;

n – срок реализации проекта.

Ставка дисконтирования (или барьерная ставка) — это ставка при помощи которой осуществляется приведение величины денежного потока в n-ом периоде к единой величине текущей стоимости. При этом ставка дисконтирования может быть как единой (фиксированной) для всех периодов, так и переменной.

Инвестиционный проект считается эффективным, если сумма дисконтированных потоков от его реализации превышает сумму первоначальных инвестиций (т.е. наступает окупаемость проекта), а также если срок окупаемости не превышает некую пороговую величину (например, срок окупаемости альтернативного инвестиционного проекта).

Примеры расчёта дисконтированного срока окупаемости инвестиций

Предположим, что первоначальные инвестиции в проект составляют 500 тыс., а денежные потоки на протяжении 7 лет реализации проекта имеют значения, как приведено в таблице ниже. Дисконтирование будем осуществлять по ставке 10% годовых.

Приведённые данные свидетельствуют о том, что при первоначальных инвестициях в 500 тыс. за 7 лет суммарные денежные потоки по проекту составят 745 тыс., при этом за первые 5 лет денежные потоки, генерируемые проектом, составят 500 тыс., т.е. окупаемость проекта составляет ровно 5 лет. Но это простой расчёт, который не учитывает стоимость денег во времени.

Если же продисконтировать ожидаемые денежные потоки по ставке 10%, то окупаемость проекта составит практически 7 лет, т.к. накопительный дисконтированный денежный поток за 7 лет превысит первоначальную сумму инвестиций.

Как отмечалось выше, ставка дисконтирования может быть не только фиксированной, но и переменной величиной. На размер ставки дисконтирования могут оказывать влияние ряд факторов, в частности, инфляционные ожидания, стоимость привлечения ресурсов, изменение доходности альтернативных инвестиционных инструментов и т.п. Рассмотрим пример расчёта дисконтированного срока окупаемости с разными уровнями ставки дисконтирования.

Коэффициент дисконтирования определяем по стандартной формуле (1 + r) n . Например, в нашем случае для третьего года коэффициент дисконтирования составит:

То есть, при расчёте коэффициента дисконтирования для третьего года используются ставки дисконтирования соответственно за первый, второй и третий год.

Разделив денежный поток периода на соответствующий ему коэффициент дисконтирования, получим дисконтированный денежный поток. Как и в первом примере, дисконтированный срок окупаемости инвестиций составит 7 лет.

Преимущества и недостатки метода дисконтированного срока окупаемости

Дисконтированный срок окупаемости позволяет:

- учесть изменение стоимости денег во времени;

- применить разные ставки дисконтирования для отдельных периодов.

Недостатки метода дисконтированного срока окупаемости инвестиций:

- не учитывается размер денежных потоков после точки безубыточности;

- происходит искажение вычисляемых результатов при непостоянных денежных потоках с различным знаком.

Источник