Тест по предмету «Организация и финансирование инвестиций» с ответами

Нет времени или сил пройти тест онлайн? Поможем сдать тест дистанционно для любого учебного заведения: подробности.

Вопросы и ответы онлайн

Вопрос 1. Процесс осуществления инвестиций в виде капитальных вложений:

- является саморегулируемым

- регулируется на уровне предприятия

- регулируется государством

- не нуждается в регулировании

Вопрос 2. Инвестиции в создание или приобретение объектов основных средств являются:

- капитальными вложениями

- текущими затратами

- портфельными инвестициями

Вопрос 3. Приобретение физическим лицом акций предприятия, в уставном капитале которого преобладает государственная собственность (более 50%), является:

- государственными инвестициями

- частными инвестициями

- смешанными инвестициями

Вопрос 4. Целью инвестирования является:

- получение прибыли

- защита денежных средств от инфляции

- достижение иного полезного эффекта

- получение прибыли или достижение иного полезного эффекта

Вопрос 5. Реальные инвестиции это:

- приобретение инвестиционных паёв или сертификатов

- вложения в основной капитал или в прирост оборотных ресурсов

- размещение денег на банковском депозите при начислении процентов по сложной схеме

Вопрос 6. Собственными источниками финансирования инвестиций являются:

- прибыль и амортизационные отчисления

- оборотные активы предприятия

- выручка и доходы будущих периодов

- дебиторская задолженность

- основные средства предприятия

Вопрос 7. Является ли акционерный капитал платным источником финансирования инвестиций:

- да

- нет

- нет при условии, что предприятие освобождено от уплаты налога на прибыль

Вопрос 8. Задачами инвестиционного проекта могут быть:

- повышение эффективности производства

- увеличение объемов производства

- обеспечение выполнения государственного или другого крупного заказа

- все ответы верны

Вопрос 9. Схема начисления сложных процентов:

- учитывает срок вклада

- не учитывает номинальную ставку

- учитывает все предыдущие начисления

Вопрос 10. При неоднократном начислении процентов по вкладу в течении года эффективная процентная ставка принимает значение:

- равное номинальной ставке

- больше номинальной ставки

- меньше номинальной ставки

Вопрос 11. Использование процесса дисконтирования позволяет:

- рассчитать величину ожидаемой прибыли

- учесть фактор времени при определении реальной стоимости денег

- определить ставку дохода на вложенный капитал

Вопрос 12. Финансовая рента представляет собой:

- ряд последовательных фиксированных платежей, производимых через одинаковые промежутки времени

- доход, получаемый от вложения денежных средств на банковском депозите

- спрогнозированные в рамках инвестиционного проекта денежные потоки

Вопрос 13. Бюджетная эффективность характеризует результативность инвестиционного проекта для:

- государства

- инвестора

- работников предприятия, в рамках которого реализуется проект

Вопрос 14. При определении бюджетной эффективности в состав доходов включают:

- суммы заработной платы, уплачиваемой работникам

- сумму налогов и сборов, уплачиваемых в бюджет и внебюджетные фонды

- накопленные амортизационные отчисления

Вопрос 15. Чистый дисконтированный доход представляет собой:

- совокупный размер доходов в течении жизненного цикла проекта, продисконтированный по заданной ставке

- чистую прибыль, остающуюся в распоряжении организации, продисконтированную по заданной ставке

- разницу между дисконтированной стоимостью денежных притоков и дисконтированной стоимость денежных оттоков

Вопрос 16. Величина чистого дисконтированного дохода при увеличении ставки дисконтирования:

Вопрос 17. Ставка дисконтирования используемая при определении показателей эффективности инвестиционного проекта определяется:

- экспертным путем специалистом, осуществляющим расчеты

- с использованием специальных справочников Госстроя РФ

- на основании нормативно-правовых актов Министерства финансов РФ

Вопрос 18. Укажите показатели коммерческой эффективности инвестиционного проекта:

- чистая прибыль

- чистый дисконтированный доход

- амортизационные отчисления

- чистая прибыль плюс амортизационные отчисления

- срок окупаемости проекта

- внутренняя норма доходности

- валовая прибыль

- сумма чистых активов

- индекс доходности инвестиций

- совокупная налоговая нагрузка

Вопрос 19. Финансирование инвестиций, при котором источником погашения задолженности являются потоки денежной наличности, генерируемые в результате реализации самого инвестиционного проекта без учета платежеспособности его участников и каких либо гарантий третьих лиц называется:

- финансированием с обеспечением

- проектным финансированием

- самофинансированием

- регрессивным финансированием

Вопрос 20. Обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством Российской Федерации и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций называется

- ТЭО (технико-экономическое обоснование)

- бизнес-план

- финансовый план

- инвестиционный проект

Вопрос 21. Срок со дня начала финансирования инвестиционного проекта до дня, когда разность между накопленной суммой чистой прибыли с амортизационными отчислениями и объемом инвестиционных затрат приобретает положительное значение называется:

- срок окупаемости

- горизонт расчета

- прединвестиционная фаза

- жизненный цикл

Вопрос 22. Индекс доходности (рентабельности) инвестиций характеризует:

- относительный прирост вложенного капитала

- промежуток времени, в течении которого денежные потоки принимают положительное значение

- средневзвешенную цену источников финансирования инвестиций

- усредненную норму дисконта

Вопрос 23. Приобретение сырья и материалов в ходе реализации инвестиционного проекта является:

- капитальными вложениями

- финансовыми инвестициями

- инвестициями в оборотные активы

- инновационными инвестициями

Вопрос 24. Решение задачи, направленной на получение максимального суммарного прироста капитала при реализации нескольких независимых проектов, общая стоимость которых превышает имеющиеся ресурсы называется:

- дисконтированием денежных потоков

- определением наращенной суммы финансовой ренты

- пространственной оптимизацией инвестиций

- временной оптимизацией инвестиций

Вопрос 25. При кредитовании предприятий ограничение на оборотные средства представляет собой:

- ограничение максимального размера суммы по операциям, связанным с приобретением оборотных активов в течении срока договора кредитования

- ограничение минимального размера суммы дебиторской задолженности в течении срока договора кредитования

- ограничение минимального размера суммы оборотных активов в течении срока договора кредитования

- ограничение на выплату дивидендов и продажу акций

Вопрос 26. При реализации инвестиционного проекта предприятие пользовалось льготой по налогу на прибыль в общей сумме 2,5 млн. руб. за 3 года. При определении бюджетной эффективности для данного проекта указанная сумма входит:

- в сальдо потока от операционной деятельности

- в сальдо потока от финансовой деятельности

- в сальдо потока от инвестиционной деятельности

- в состав расходов бюджета

Вопрос 27. Как известно, значение ЧДД зависит от объективных и субъективных факторов. Ставка дисконтирования при расчетах является:

- объективным фактором

- субъективным фактором

- нулевым фактором

- фактором обратного влияния

Вопрос 28. При проектном финансировании без регресса на заемщика риск, связанный с реализацией проекта:

- ложится на организаторов проекта

- несут третьи лица, выступающие гарантами

- берет на себя банк, финансирующий проект

- берет на себя государство за счет средств стабилизационного фонда

Вопрос 29. В состав чистых денежных поступлений в рамках инвестиционного проекта входят:

- чистая прибыль и амортизационные отчисления

- выручка за минусом производственных затрат

- валовая прибыль за минусом налога на имущество

- прибыль, остающаяся в распоряжении предприятия

Вопрос 30. Приобретение физическим лицом пая инвестиционного фонда является:

- прямыми инвестициями

- непрямыми инвестициями

- инвестициями в нематериальные активы

- государственными инвестициями

Вопрос 31. Инвестиции, направленные на прирост материально-производственных запасов являются:

- портфельными инвестициями

- финансовыми инвестициями

- реальными инвестициями

- спекулятивными инвестициями

Источник

Дисконтированный срок окупаемости

Дисконтированный период окупаемости (Discounted payback period, DPP) является одним из наиболее распространенных и понятных показателей оценки эффективности инвестиционного проекта.

Определение этого инструмента мы находим в Методических рекомендациях по оценке эффективности инвестиционных проектов. Дисконтирование, по сути, характеризует изменение покупательной способности денег, то есть их стоимости, с течением времени. На его основе производят сопоставление текущих цен и цен будущих лет.

Рассматривая механизм формирования показателя периода окупаемости, следует обратить внимание на ряд его особенностей, снижающих потенциал его использования в системе оценки эффективности инвестиционных проектов.

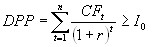

Дисконтированный период окупаемости определяется по формуле:

где,

n — число периодов;

CFt — приток денежных средств в период t;

r — барьерная ставка (коэффициент дисконтирования);

Io — величина исходных инвестиций в нулевой период.

Коэффициент дисконтирования или барьерная ставка это показатель, используемый для приведения величины денежного потока в n-периоде оценки эффективности инвестиционного проекта, другими словами ставка дисконтирования это процентная ставка, используемая для перерасчета будущих потоков доходов в единую величину текущей стоимости.

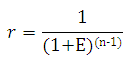

Коэффициент дисконтирования рассчитывается по следующей формуле:

где,

Е — норма дисконта, которая может быть как единой для всех шагов расчета, так и переменной;

(n-1) — промежуток между оцениваемым периодом и моментом приведения (в годах).

Согласно тем же вышеуказанным Методическим рекомендациям, вместо этой формулы рекомендуется использовать более точную, указанную в приложении №6, раздела П6.2.

При использовании критерия дисконтированный период окупаемости, в оценке инвестиционных проектов решения могут приниматься исходя из следующих условий:

- проект принимается, если окупаемость имеет место;

- проект принимается только в том случае, если срок окупаемости не превышает установленного для конкретной компании предельного срока.

Рассматривая механизм формирования показателя периода окупаемости, следует обратить внимание на ряд его особенностей, снижающих потенциал его использования в системе оценки эффективности инвестиционных проектов.

Первой особенностью показателя периода окупаемости является то, что он не учитывает те суммы чистого денежного потока, которые формируются после периода окупаемости инвестиционных затрат:

Так, по инвестиционным проектам с длительным сроком эксплуатации после периода их окупаемости может быть получена гораздо большая сумма чистого денежного потока, чем по инвестиционным проектам с коротким сроком эксплуатации (при аналогичном и даже более быстром периоде окупаемости последних).

Второй особенностью показателя периода окупаемости, снижающей его оценочный потенциал, является то, что на его формирование существенно влияет (при прочих равных условиях) период времени между началом проектного цикла и началом фазы эксплуатации проекта. Чем большим является этот период, тем соответственно выше и размер показателя периода окупаемости проекта.

Третьей особенностью периода окупаемости, определяющей механизм его формирования, является значительный диапазон его колебания под влиянием изменения уровня принимаемой дисконтной ставки. Чем выше уровень дисконтной ставки, принятый в расчете настоящей стоимости исходных показателей периода окупаемости. тем в большей степени возрастает его значение и наоборот. Он может быть использован как один из вспомогательных показателей на стадии отбора инвестиционных проектов в инвестиционную программу предприятия (в этом случае инвестиционные проекты с более высоким периодом окупаемости при равенстве других показателей оценки будут предприятием отвергаться).

Дисконтированный срок окупаемости разумно понимать как тот срок, в расчете на который вложение средств в рассматриваемый проект даст ту же сумму денежных потоков, приведенных по фактору времени (дисконтированных) к настоящему моменту, которую за этот же срок можно было бы получить с альтернативного доступного для покупки инвестиционного актива.

Для инвестиционного планирования и выбора антикризисных инвестиционных проектов показатель дисконтированного срока окупаемости проекта практически важен в первую очередь тем, что он указывает на тот горизонт времени в бизнес-плане инвестиционного проекта, в пределах которого план-прогноз денежных потоков по проекту должен быть особенно надежным.

Рассмотрим расчет дисконтированного срока окупаемости инвестиций на небольшом примере.

| Показатель | Значение, тыс.руб. |

|---|---|

| Размер инвестиции | 49 450,0 |

| Доходы от инвестиций: | |

| в первом году | 13 760,0 |

| во втором году | 17 630,0 |

| в третьем году | 18 812,5 |

| в четвертом году | 16 447,5 |

| Размер барьерной ставки | 9,2% |

Определим дисконтированный срок окупаемости инвестиционного проекта.

Пересчитаем денежные потоки в вид текущих стоимостей:

PV1 = 13760 / (1 + 0,092) = 12 600,73 тыс. рублей

PV2 = 17630 / (1 + 0,092) 2 = 14 784,51 тыс.рублей

PV3 = 18812,5 / (1 + 0,092) 3 = 14 447,03 тыс.рублей

PV4 = 16447,5 / (1 + 0,092) 4 = 11 566,70 тыс.рублей

Определим период по истечении которого инвестиция окупается:

- Сумма дисконтированных доходов за 1 и 2 года: 112600,73 + 14784,51 = 27385,25 тыс. рублей, что меньше суммы вложений (инвестиций) – 49450 тыс. рублей.

- Сумма дисконтированных доходов за 1, 2 и 3 года: 41832,28 тыс рублей, что также меньше суммы первоначальных инвестиций.

- Сумма дисконтированных доходов за 4 года составила 53398,97 тыс. рублей, что больше размера инвестиций и это значит, что возмещение первоначальных инвестиционных расходов произойдет раньше 4 лет.

Если предположить что приток денежных средств поступает равномерно в течении всего периода (по умолчанию предполагается что денежные средства поступают в конце периода), то можно вычислить остаток от четвертого года.

Остаток = (1 — (53398,97 — 49450,00)/11566,70) = 0,66 года

То есть дисконтированный срок окупаемости инвестиций равен 3,66 года.

В зависимости от поставленной цели возможно вычисление дисконтированного срока окупаемости с различной точностью. На практике часто встречается ситуация, когда в первые периоды происходит отток денежных средств и тогда в правую часть формулы вместо Io ставится сумма дисконтированных денежных оттоков.

Источник