Практическая работа по финансовой грамотности

Практическое занятие по курсу финансовая грамотность для учащихся 9-х классов.

Просмотр содержимого документа

«Практическая работа по финансовой грамотности»

Практическая работа №1.

Модуль 3. Риски в мире денег

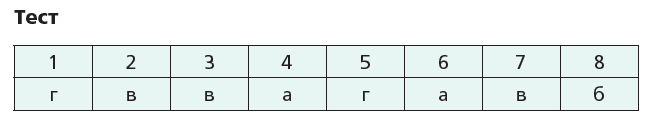

1. Обстоятельство непреодолимой силы, ситуация, возникающая помимо воли людей, включённых в какую-либо деятельность или принадлежащих к какой-либо группе людей, это:

б) естественная ситуация;

в) рядовая ситуация;

2. Куда следует обратиться за получением сертификата на материнский капитал?

а) в Фонд социального страхования РФ;

в) в Пенсионный фонд РФ;

г) в частную страховую компанию;

д) в Федеральный фонд обязательного медицинского страхования.

3. Из какого фонда работодатель получает деньги на возмещение работнику заработка, потерянного за время болезни?

а) из Федерального фонда обязательного медицинского страхования;

б) из Пенсионного фонда РФ;

в) из Фонда социального страхования;

г) из страхового фонда предприятия.

4. Чтобы получить статус безработного и пособие по безработице, необходимо зарегистрироваться:

а) в центре занятости населения по месту жительства;

б) в отделении Пенсионного фонда по месту жительства;

в) в отделении Фонда социального страхования РФ по месту жительства;

г) в Министерстве труда и социальной защиты РФ.

5. Отношение по защите имущественных интересов хозяйствующих субъектов и граждан при наступлении определённых событий за счёт денежных фондов, формируемых из уплачиваемых ими страховых взносов, представляет собой:

а) страховой договор;

б) страховая премия;

в) страховой случай;

6. Обязательное медицинское страхование (ОМС) в случае заболевания распространяется:

а) на всех граждан России со дня их рождения;

б) на граждан России, достигших 14 лет;

в) на всех людей, проживающих в России, в том числе и нерезидентов РФ;

г) на всех жителей страны, достигших 18 лет.

7. Возможность потерять деньги в связи с наступлением каких-либо предвиденных или непредвиденных обстоятельств – это:

а) финансовые убытки;

б) финансовые отношения;

в) финансовые риски;

г) финансовое мошенничество.

Риски в ми ре денег

8. Совершение противоправных действий в сфере денежного обращения путём обмана, злоупотребления доверием и других манипуляций с целью незаконного обогащения – это:

а) административный проступок;

б) финансовое мошенничество;

в) финансовые риски;

г) особые жизненные ситуации.

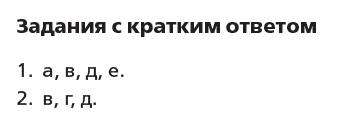

Задания с кратким ответом (по 2 балла за каждый правильный ответ)

1. Что из перечисленного ниже можно отнести к особым жизненным ситуациям?

а) рождение ребёнка;

б) повышение в должности на работе;

в) потеря работы не по своей инициативе;

г) смерть любимого животного;

д) долгая болезнь;

е) пожар или иное бедствие, вызвавшее потерю имущества либо денежные проблемы;

ж) запланированный переезд в другой город.

2. На что из перечисленного ниже можно потратить материнский капитал?

а) на покупку детской одежды и обуви;

б) на покупку автомобиля;

в) на улучшение жилищных условий;

г) на оплату расходов при получении ребёнком платного образования;

д) на увеличение пенсии матери;

е) на покупку бытовой техники.

Задания с развёрнутым ответом (по 3 балла за каждое правильно выполненное задание)

1. Как можно минимизировать финансовые потери в случае стихийных бедствий, а также пожара, протечки труб и т. д.?

2. В чём различие между государственным и коммерческим страхованием?

3. Почему инфляция является финансовым риском? Как можно минимизировать влияние этого риска?

4. Как распознать финансовую пирамиду?

Практические задачи (по 4 балла за каждую правильно выполненную задачу)

1. Представим, что в вашей семье родился ребёнок. Ваша мама работала в школе учителем. Куда ей следует обратиться за получением пособия по уходу за ребёнком? Куда следовало обратиться, если бы она не была трудоустроена?

2. Представим, что родители решили застраховать квартиру, в которой вы проживаете. Какие действия необходимо для этого совершить?

3. Степанов Илья решил в июне отправиться в путешествие по Австрии. Когда он рассчитывал стоимость своего путешествия, курс составлял 45,50 руб. за евро. В этом случае поездка обошлась бы в 50 050 руб. Но когда он через некоторое время стал покупать билеты на самолёт и заказывать отель, то сумма увеличилась на 4780 руб. Оказалось, что, пока Илья раздумывал о покупке валюты, произошла девальвация рубля. На сколько рублей увеличился курс евро для россиян за это время?

Риски в ми ре денег

4. Представим, что в вашем городе появилась новая инвестиционная компания, о которой никто ранее не знал. В рекламных плакатах, развешанных по всему городу, утверждалось, что эта компания давно работает на финансовом рынке и поэтому способна приносить своим вкладчикам 100%-ный доход в год.

Чтобы стать её инвестором, необходимо сначала внести первоначальный взнос в размере 10 тыс. руб. Ваши родственники начали активно обсуждать, стоит ли быть инвесторами этой компании. Что вы посоветуете им и как аргументируете свою позицию?

Задания с развёрнутым ответом

1. Минимизировать финансовые потери можно, застраховав своё имущество и здоровье.

2. В государственном страховании страховщиком является государство, а в коммерческом – коммерческая страховая компания. Государственное социальное страхование распространяется на всех граждан страны, а коммерческое – только на тех, кто заключил договор коммерческого страхования. При государственном социальном страховании платят не граждане, а государство и работодатель через страховые взносы, при коммерческом страховании оплата полностью производится непосредственно заказчиком страховой услуги.

3. Инфляция является финансовым риском, так как обесценивает сбережения, т. е. на сбереженную сумму через какое-то время можно купить меньше товаров и потребить услуг, чем ранее. Влияние этого риска можно минимизировать, размещая свои сбережения в банке под определённый процент (примерно соответствующий инфляции или превышающий её). Можно использовать и другие финансовые инструменты (ПИФы, операции с валютой и др.), но они не обеспечивают сохранности сбережений.

4. Признаки финансовой пирамиды:

• предлагается получение в будущем дохода, значительно (в несколько раз превышающего среднестатистический доход по банковским вкладам;

• отсутствие полной информации о компании;

• небольшой срок существования компании.

1. За получением пособия по уходу за ребёнком следует обратиться к работодателю. В случае если женщина не трудоустроена, необходимо обратиться в отделение Фонда социального страхования РФ по месту жительства.

2. Во-первых, необходимо найти наиболее подходящую страховую компанию и выбрать страховой продукт. Для этого следует:

• найти информацию о страховых компаниях, имеющих свои офисы в том городе, где вы проживаете;

• выбрать несколько надёжных компаний (посмотреть рейтинги надёжности в сети Интернет);

• узнать, в какую сумму обойдётся страховка интересующего имущества в каждой компании;

• на основании сопоставления надёжности компании и стоимости страхового полиса выбрать подходящий вариант.

Во-вторых, обратиться в страховую компанию и проверить все предварительные условия страховки (внимательно изучить договор).

В-третьих, предоставить в страховую компанию необходимые документы. Подписать договор и получить полис.

3. Курс евро вырос на 4,34 руб.:

50 050 : 45,50 = 1100 евро;

50 050 + 4780 = 54 830 руб.;

54 830 : 1100 = 49,84 евро;

49,84 – 45,50 = 4,34 руб.

Риски в ми ре денег

4. По всем признакам в городе действует финансовая пирамида. Следует посоветовать своим родственникам отказаться от такого инвестирования. Аргументы могут быть сформулированы в свободной форме, главное – в них должны быть указаны признаки финансовой пирамиды и спрогнозированы последствия её деятельности на ближайшее будущее.

Источник

Презентация урока финансовой грамотности «Как увеличить семейные доходы с использованием финансовых организаций» 9 класс

специалист в области арт-терапии

Описание презентации по отдельным слайдам:

Как сохранить и приумножить свои сбережения? Какие финансовые организации могут помочь в этом семье Ветровых? доплата — 350 тыс. р. накопления — 200 тыс. р. деньги бабушки за последние 5 лет -100 тыс. р., лежат в шкафу премия папы Ильи — 50 тыс. р. экономия мамы за 3 месяца 30 тыс. р. Представим, что семья Ильи Ветрова давно хотела продать свою трёхкомнатную квартиру и купить четырёхкомнатную, чтобы всем хватало места. На доплату требовалось 350 тыс. р., а накоплений у семьи было только 200 тыс. р. Бабушка последние 5 лет откладывала деньги, и у неё набралось 100 тыс. р., которые она держала в шкафу. Папа Ильи получил премию 50 тыс. р., а маме удалось сэкономить за 3 месяца 30 тыс. р. Дедушка продал зимнюю резину от своего старенького автомобиля, на котором всё равно зимой никто не ездил. Семья собралась на совет, чтобы решить, как поступить со сбережениями и что делать дальше. Как сохранить и приумножить свои сбережения? Какие финансовые организации могут помочь в этом семье Ветровых? (Ответы учащихся)

Способы повышения семейного благосостояния Урок 10 Как увеличить семейные доходы с использованием финансовых организаций Финансовая грамотность 9 класс Гудзишевская Н.В. МБОУ СШ № 1 г.Вилючинск Тема урока: Как увеличить семейные доходы с использованием финансовых организаций.(запись темы урока в тетрадь)

Цель урока: характеризовать основные виды финансовых услуг и продуктов для физических лиц Задачи урока: рассчитывать реальный банковский процент; рассчитывать доходность банковского вклада; анализировать договоры, заключаемые с финансовыми организациями устанавливать зависимости риска вложений и их доходности ? Цель: характеризовать основные виды финансовых услуг и продуктов для физических лиц Задачи: рассчитывать реальный банковский процент; рассчитывать доходность банковского вклада; анализировать договоры, заключаемые с финансовыми организациями устанавливать зависимости риска вложений и их доходности

План урока: Виды финансовых организаций. Взаимодействие с финансовыми организациями. Рискованность вложений. Виды финансовых организаций. Взаимодействие с финансовыми организациями. Рискованность вложений.

коммерческий банк — организация, которая собирает временно свободные деньги у тех, кто умеет делать сбережения, и даёт эти деньги за плату во временное пользование тем, кому эти деньги срочно нужны на личные нужды или расширение своего бизнеса банки осуществляют приём вкладов под процент, кредитование, денежные переводы, обмен валют Виды финансовых организаций 1. Виды финансовых организаций. Существуют разные виды финансовых организаций, каждая из которых оказывает определённые финансовые услуги. Чтобы определиться, как поступить семье Ветровых, сначала необходимо разобраться, какие финансовые организации чем занимаются. Будем говорить не обо всех организациях, а только о тех, услугами которых может воспользоваться обычный человек, не имеющий специального финансового образования. Коммерческий банк — организация, которая собирает временно свободные деньги у тех, кто умеет делать сбережения, и даёт эти деньги за плату во временное пользование тем, кому эти деньги срочно нужны на личные нужды или расширение своего бизнеса. Банки осуществляют приём вкладов под процент, кредитование, денежные переводы, обмен валют.

паевой инвестиционный фонд (ПИФ)- это имущественный комплекс, объединяющий средства мелких вкладчиков позволяет осуществлять инвестиции и получать дополнительный доход Паевой инвестиционный фонд (ПИФ)- это имущественный комплекс, объединяющий средства мелких вкладчиков. Позволяет осуществлять инвестиции и получать дополнительный доход.

негосударственный пенсионный фонд — это финансовая организация, аккумулирующая добровольные взносы вкладчиков, осуществляющая инвестирование средств на финансовом рынке с целью извлечения дохода и проведения пенсионных выплат позволяет создать дополнительную финансовую поддержку на пенсии Негосударственный пенсионный фонд — это финансовая организация, аккумулирующая добровольные взносы вкладчиков, осуществляющая инвестирование средств на финансовом рынке с целью извлечения дохода и проведения пенсионных выплат. Позволяет создать дополнительную финансовую поддержку на пенсии. Страховая компания — это финансовая организация, осуществляющая страхование рисков граждан и предприятий на основе заключенного договора. Предоставляет услуги по страхованию жизни и здоровья, имущества и др.

страховая компания — это финансовая организация, осуществляющая страхование рисков граждан и предприятий на основе заключенного договора предоставляет услуги по страхованию жизни и здоровья, имущества и др Страховая компания Услугами каких финансовых организаций могут воспользоваться Ветровы, чтобы решить свою проблему? Страховая компания — это финансовая организация, осуществляющая страхование рисков граждан и предприятий на основе заключенного договора. Предоставляет услуги по страхованию жизни и здоровья, имущества и др. Услугами каких финансовых организаций могут воспользоваться Ветровы, чтобы решить свою проблему? (Ответы учащихся)

2. Взаимодействие с финансовыми организациями Если ли бы бабушка Ветровых положила в банк вклад в 100 тыс. рублей на год под 8% годовых, какую прибыль она бы получила? За это время инфляция составила 5 %. Сколько составит реальный банковский процент? Какую реальную прибыль получила бы бабушка? 2.Взаимодействие с финансовыми организациями. Чаще всего граждане – физические лица – обращаются в коммерческие банки. Рассмотрим ситуацию, сколько могла бы получить бабушка семьи Ветровых, если бы не держала деньги в шкафу, а положила бы их на счет в банк. Задача: Бабушка Ветровых положила в банк вклад в 100 тыс. рублей на год под 8% годовых. За это время инфляция составила 5 %. Сколько составит реальный банковский процент? (Реальный банковский процент — это процент с учётом инфляции, т. е. примерно 3%.). Какую реальную прибыль получила бы бабушка? (3 тыс руб). Рассчитать номинальный доход, т.е. без учета инфляции можно через калькулятор вклада на сайте практически любого банка.

При открытии банковского вклада гражданин подписывает договор с финансовой организацией. Задание: познакомьтесь с типовым банковским договором (приложение №1). Определите и выпишите основные положения договора. При открытии банковского вклада гражданин подписывает договор с финансовой организацией. Задание: познакомьтесь с типовым банковским договором (приложение №1). Определите и выпишите основные положения договора. (Примерный вариант ответа: дата подписания соглашения и данные обеих сторон сделки: название банка; ФИО и должность лица, представляемого финансовое учреждение; ФИО человека, делающего вклад, его паспортные данные, прописка и телефон. все условия, на которых заключается данный договор: размер суммы денег, передаваемой на банковский вклад срок действия вклада порядок начисления процентов и выплат по вкладу возможность продления вклада, в случае уведомлении банка вкладчиком о подписании дополнительного договора ответственность банка за несвоевременное выполнение своих финансовых обязательств подписи под документом.) Обсуждение выполнения работы: На какие пункты договора, по вашему мнению, должен обратить внимание вкладчик в первую очередь?

3. Рискованность вложений Способ вложения средств (инвестирования) Возможный уровень доходности Уровень рискованности вложений Уровень ликвидности Банковские депозиты Средний Низкий Высокий Вложения в ценные бумаги черезПИФы,доверительноеуправ-лениеброкеров Выше среднего Высокий Высокий/ Средний Вложения в драгоцен- ные металлы Выше среднего Высокий Высокий/ Средний Вложениявнегосу-дарственныепенси-онныефонды Средний Низкий Низкий Страховые накопления Низкий Низкий + страхование на случай смерти, болезни Низкий Когда мы говорим об уровне рискованности вложений, то речь идёт о надёжных институтах. Как выбрать надёжную инвестиционную организацию, более подробно описано в разделе «Риски в мире денег». Анализ таблицы. В таблице есть колонка «Уровень ликвидности», которая характеризует возможность быстрого получения денег, в случае необходимости реализовав указанный актив. Из таблицы понятно, что накопления через негосударственные пенсионные фонды или через страховые компании предполагают долгий срок инвестирования и невозможность изъятия средств без штрафных санкций. Вложения в ценные бумаги и в золото можно превратить обратно в деньги довольно быстро, но ожидаемый эффект от этих вложений можно получить, только если инвестировать на длительный срок. Банковские депозиты могут быть достаточно краткосрочными (1, 3, 6 месяцев), кроме того, как правило, при досрочном снятии денег теряются не все проценты и никогда не теряется основная сумма вклада. Условия расторжения договора по вкладу нужно смотреть при его заключении.

Домашнее задание: Занятие 9. стр. 118 – 130 (материалы для учащихся) Творческое задание с использованием интернет-ресурсов

Источник