Инвестиционная политика Казахстана, как неотъемлемая часть экономической политики государства

К концу пятого года на депозите будет 170736 долларов.

Второй этап — вычисление размера ежемесячных выплат по формуле

(3)

(3)

где  — периодический платеж;

— периодический платеж;

— процентная ставка,%;

— процентная ставка,%;

— срок, лет;

— срок, лет;

— табулированный дисконтирующий множитель для определения текущей стоимости аннуитета.

— табулированный дисконтирующий множитель для определения текущей стоимости аннуитета.

Поскольку ничего не говорится о судьбе депозита, будем считать, что деньги остались в банке на прежних условиях, но доход от недвижимости больше не поступает. Таким образом, требуется вычислить размер периодического платежа. Преобразуем формулу и подставим в нее данные

Предприниматель сможет снимать каждый месяц 1374 доллара.

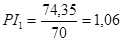

Изучается предложение о вложении средств в трехлетний инвестиционный проект, в котором предполагается получить доход за первый год 25 млн. тенге, за второй — 30 млн. тенге, за третий — 50 млн. тенге. Поступления доходов происходят в конце соответствующего года, а процентная ставка прогнозируется на первый год — 10%, на второй — 15%, на третий — 20%. Является ли это предложение выгодным, если в проект требуется сделать начальные капитальные вложения в размере: 70 млн. тенге; 75 млн. тенге; 80 млн. тенге.

Произведем расчет в таблице 3.

Поступления по годам

Коэффициент дисконтирования

Приведенные потоки

Проведем оценку эффективности данного проекта с помощью ряда аналитических показателей.

Для расчета внутренней нормы прибыли для первого варианта инвестиций необходимо подобрать такой коэффициент дисконтирования, при котором NPV станет отрицательным; для второго и третьего — наоборот, положительным. В связи со сложностью расчета он был произведен с использованием табличного редактора Excel. Внутренняя норма прибыли IRR составила по вариантам 2,95%,-0,42% и — 3,44%.

Простой срок окупаемости проекта по всем трем вариантам составил три года. Если использовать для оценки дисконтированный срок окупаемости, то проект окупается за три года только в первом варианте.

Если проанализировать эти показатели, то можно сказать, что проект следует отклонить в любом случае, так как, например, внутренняя норма прибыли в первом варианте меньше, чем цена капитала по годам, а в двух других вариантах меньше нуля. Показатели NPV и PI говорят то же самое.

Предприятие рассматривает проект, по которому инвестиции предполагается производить ежеквартально по 1 млн. тенге на протяжении трех лет. Отдачу планируют получать в течение пяти лет в размере 4 млн. тенге в год. Ставка приведения равна 10% годовых. Доходы начинают поступать: 1) сразу же после завершения капитальных вложений; 2) через два года после завершения инвестиций. Проанализируйте проект по первому и второму вариантам.

Другие статьи

Учет и анализ эффективности использования основных фондов ЗАО Авиастар-СП

В современных условиях, когда экономика России носит монопольно-сырьевой, посреднический, стабильно отстающий от экономики развивающихся стран характер организация учётного процесса играет определяющую роль. В чрезвычайно быстром изменении состава и содержания нормативно-правовых акто .

Источник

Метод чистой современной стоимости

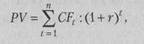

В последнее время в качестве основного измерителя эффективности инвестиционных проектов чаще всего используется метод расчета чистой современной стоимости (NPV). Суть этого метода состоит в определении разницы между инвестиционными затратами и будущими доходами, выраженной в денежной величине, скорректированной во времени.

При разовой инвестиции чистую современную стоимость рассчитывают по формуле

| (128) |

|

Величину PV можно определить по формуле:

|

где CFt — чистый поток платежей в периоде t В таком случае получим:

|

Если NPV > 0, в течение своей жизни проект возместит первоначальные затраты (инвестиции) 1С и обеспечит получение дохода; NPV

NPV = 20 : (1 + 0,15) + 25 : (1 + 0,15) 2 + 30 : (1 + 0Д5) 3 — 50 = 6 млн руб.

В этом случае проект может бить принят.

Если проект предполагает не разовую инвестицию, а последовательное инвестирование ресурсов в течение нескольких лет, формула расчета NPV примет следующий вид:

|

где т — число лет инвестирования.

ведут, используя формулу приведенных величин рент. Если инвестиции и поступления равномерные и дискретные, то величина NPV находится как разность современных величин двух рент по формуле

где Vi — коэффициент дисконтирования;

щ — продолжительность периода инвестиций;

п 2 — продолжительность получения дохода от инвестиций.

Пример6.

Предприятие предполагает реализовать проект за 2 года. В начале первого года единовременные затраты составят 20 млн руб., в начале второго — 15 млн руб. Доходы в первые 3 года планируют в размере 10 млн руб. в год, в течение следующих 2 лет — по 8 млн руб. в год. Ставка приведения планируется в размере 15%. Необходимо определить сумму чистой современной стоимости (NPV). Используя формулу (133) и коэффициенты приведения ренты, получим:

NPV= (10 х 2,283 + 8 х 1,626) — (20 + 15 : 1,15) = 2,8 млн руб.

Чистая современная стоимость потока платежей зависит от временных параметров инвестиционного проекта: начала отдачи от инвестиций и продолжительности периода отдачи. Отсрочка начала отдачи уменьшает величину современной стоимости потока доходов пропорционально дисконтному множителю V». В этих случаях расчет NPV ведут, используя формулу приведенных величин рент. Если инвестиции и поступления равномерные и дискретные, то величина NPV находится как разность современных величин двух рент по формуле

Пример 7.

Предприятие рассматривает проект, по которому инвестиции предполагается производить ежегодно по 10 млн руб. на протяжении 3 лет. Отдачу планируют получать ежегодно в течение 5 лет в размере 9 млн руб. Ставка приведения равна 10% годовых. Доходы будут поступать: в первом случае — сразу после завершения капитальных вложений; во втором — через 2 года после завершения инвестиций.

Определим величину чистой современной стоимости по двум вариантам. В первом случае:

|

NPV = 9 х 3,791 х I,!» 3 — 10 х 2,487 = -3,7 млн руб.

Во втором случае:

NPV= 9 х 3,791 х 1,Г 5 — 10 х 2,487 = -3,7 млн руб.

В тех случаях, когда вложения и отдачу можно рассматривать как непрерывные процессы, в условиях примера 7 чистую современную стоимость можно определить по формуле

где ап . g — коэффициент приведения непрерывной ренты.

Сила роста S определяется как In 1,1 = 0,09531.

Тогда чистая современная стоимость для первого случая составит:

NPV=> 9 х (1 — 1,1″ 5 ) : 0,09531 х 1,1″ 3 — 10 х (1 — 1,Г 3 ) : 0,09531 = = 0,8 млн руб.

Для второго случая:

NPV= 9 х (1 — ( 1Д- 5 ) : 0,09531 х 1Д» 5 — 10 х (1 — 1Д- 3 ) : 0,09531 = = -3,9 млн руб.

Более конкретно методика оценки эффективности производственных инвестиций может быть рассмотрена на примере инвестирования средств в производство изделия А.

Чистая современная стоимость проекта определяется по формулам (128) и (130).

Начальные инвестиционные затраты — это чистые денежные оттоки, связанные с принятием проекта, направленные на приобретение и установку необходимых основных фондов и на реализации продукции.

Чистые денежные потоки определяются как сумма прибыли (после уплаты налогов), амортизации и других неденежных затрат (отсроченных платежей без добавлений к оборотному капиталу в течение изучаемого периода времени). Расчет чистых денежных потоков представлен в табл. 53.

Источник

Учебно-методический комплекс дисциплины, «Инвестиционный анализ» (стр. 3 )

| Из за большого объема этот материал размещен на нескольких страницах: 1 2 3 4 5 6 7 8 9 10 11 12 13 |

по дисциплине «Инвестиционный анализ»

Дисциплина «Инвестиционный анализ» занимает промежуточное положение в структуре финансовых взаимосвязей и являются механизмом с помощью которого осуществляется оценка эффективности материальных, финансовых и интеллектуальных вложений.

Развитие рыночных отношений и создание необходимых условий эффективного функционирования финансов обусловило повышение роли инвестиционного анализа в хозяйственной деятельности российских коммерческих организаций.

Дисциплина дает комплекс теоретических и практических знаний в области содержания и организации инвестиционного анализа.

В тематическом плане дисциплины “Инвестиционный анализ ” подробно изложено содержание лекционных занятий по основным темам курса, предусмотренным в Государственном образовательном стандарте высшего образования по специальности » Инвестиционный анализ «.

Дисциплине «Инвестиционный анализ» отводится важная роль в подготовке квалифицированных специалистов-экономистов (специальность «Финансы и кредит», «Финансовый менеджмент»), так как знания, полученные в процессе изучения данной дисциплины, необходимы в практической работе финансового менеджера, служащего государственной налоговой и финансовой системы, экономиста банка, специалиста фондового рынка для самостоятельной разработки и принятия обоснованных финансовых решений.

Освоение дисциплины «Инвестиционный анализ» позволяет достаточно глубоко овладеть теоретическими знаниями и практическими навыками финансовой работы на предприятии. Этому способствует тесная связь дисциплины «Инвестиционный анализ» с такими учебными дисциплинами, как «Общая экономическая теория», «Экономика организаций (предприятий)», «Финансы предприятий», «Статистика», «Бухгалтерский учет», «Экономический анализ», «Основы аудита», «Финансовый менеджмент» и другими специальными дисциплинами.

Цель дисциплины — раскрыть экономическое содержание инвестиционного анализа, его принципы, формы и методы ; сущность инвестиционных процессов, пути оптимизации инвестиционной деятельности и выбор наиболее эффективных вариантов инвестиционных вложений организаций (предприятий).

В процессе изучения дисциплины перед студентами ставятся следующие задачи:

— изучить сущность, формы и методы инвестиционного анализа организаций (предприятий);

— оперативно использовать результаты инвестиционного анализа при разработке и принятии финансовых решений в области формирования расходов и доходов предприятий, формирования и направлений использования капитала предприятий;

— знать методику и технические приемы расчетов всех финансовых показателей, необходимых для составления инвестиционных планов и расчетов, а также для организации финансового контроля за использованием инвестиций;

— уметь самостоятельно работать с законодательно-нормативными актами, специальной экономической литературой, используя современные компьютерные технологии, и применять полученную информацию для разработки вариантов инвестиционных решений.

Степень овладения знаниями и практическими навыками определяется в процессе промежуточного контроля, выполнения индивидуальных творческих заданий и контрольных работ (для заочников), написания рефератов и сдачи экзамена по итогам изучения дисциплины.

Тема 1. Основные направления долгосрочного инвестирования

В финансовом менеджменте под инвестированием понимают приобретение реальных или финансовых активов с целью получения будущих выгод.

В соответствии с действующим законодательством России инвестиции представляют собой денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, лицензии, кредиты, любое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской и других видов деятельности в целях получения прибыли (дохода) и достижения положительного социального эффекта.

Различают капиталообразующие (или реальные), финансовые и интеллектуальные инвестиции.

К реальным (производственным) инвестициям относятся затраты на материальные объекты или услуги, которые будут использоваться на протяжении некоторого промежутка времени, принося выгоды владельцу. К реальным инвестициям можно отнести не только затраты, связанные с производством, но и со строительством и приобретением объектов непроизводственного назначения.

Вложение средств в приобретение ценных бумаг, долевое участие в совместной деятельности предприятия, займы другим предприятиям под векселя или иные долговые обязательства представляют собой финансовые инвестиции. Цель финансовых инвестиций — получение дохода и сохранение капитала от обесценивания.

Интеллектуальные инвестиции включают вложение средств в подготовку кадров, передачу опыта, лицензии, ноу-хау, научные разработки и т. д.

Управление различными сферами деятельности, такими как производство, сбыт, инвестирование, работа с персоналом, требует согласованности с общей целью, стоящей перед хозяйствующим субъектом. В этой связи все основные функции управления осуществляются в рамках единого стратегического плана, разработанного для того, чтобы обеспечить проведение генеральной концепции развития предприятия. Существенной частью стратегического плана предприятия является план инвестиционного развития.

Выбор путей инвестиционного развития в рамках единого стратегического плана является непростой задачей. Сложность этого процесса обуславливается наличием множества внутренних и внешних факторов, по-разному воздействующих на финансово-экономические состояние предприятия.

В процессе изучения основных направлений долгосрочного инвестирования из всей совокупности факторов, оказывающих влияние на принятие оптимальных управленческих решений, можно выделить три подхода: производственно-экономический потенциал предприятия, привлекательность рынка и качественные характеристики выпускаемой продукции, работ, услуг.

Под производственно-экономическим потенциалом подразумевается наличие соответствующих современному уровню технического развития основных фондов и технологий, достаточного объема собственных оборотных средств, высококвалифицированного управленческого и производственного персонала, а также достаточной величины источников собственных и заемных средств финансирования.

Привлекательность рынка определяется такими факторами, как объем рынка, тенденции его роста, среднерыночная норма доходности, возможность входа в данную отрасль, уровень спроса, предложения и конкуренции.

Качественные характеристики изделий основываются на показателях себестоимости и продажной цены единицы продукции, объеме ее реализации и уровня качества, технических и функциональных параметров по сравнению с продукцией конкурирующих предприятий.

Особое место в принятии долгосрочных инвестиционных решений занимает оценка стратегических направлений с использованием жестко детерминированных факторных моделей. В практической деятельности зарубежных компаний широкую популярность снискали модели факторного анализа фирмы «Дюпон». В качестве классического примера можно представить трехфакторную модель зависимости показателя рентабельности собственного капитала. Однако использование в качестве обобщающего критерия показателя «рентабельность собственного капитала» является не совсем обоснованным. Эффективное функционирование и высокая конкурентноспособность фирмы на рынке характеризуется не величиной прибыли, а объемом реальной денежной наличности, необходимой для своевременной компенсации соответствующих издержек. Поэтому в анализе предлагается использовать показатель чистого денежного потока. Модель чистой текущей стоимости денежных потоков, скорректированную с учетом среднеотраслевой ставки инфляции, можно представить в виде следующей формулы:

|

где NPV‘(net present value) — показатель чистой текущей стоимости денежных потоков, рассчитанный с учетом влияния среднеотраслевой ставки инфляции; п — количество лет в планируемом периоде; QBtB — объем реализованной продукции в t-году, ЦBtB— цена единицы продукции в t-году; ПPBtB — переменные расходы на единицу продукции в t-году; ПЗ — годовой объем постоянных затрат без амортизации; HBtB — ставка налога на прибыль предприятия, коэффициент, А — амортизация основных фондов и нематериальных активов, IС — инвестиционные затраты; r — реальная дисконтная ставка, коэффициент; i — ожидаемая ставка инфляции, коэффициент.

Практическое использование NPV-модели рекомендуется проводить в определенной последовательности. На первом этапе оцениваются и подставляются в формулу величины постоянных показателей (IС, r, i, n, H). На втором этапе через регулирование значений переменных показателей (объема реализации, цены единицы продукции, переменных и постоянных затрат) осуществляется многовариантная оценка NPV. На третьем этапе из всего объема проведенных исследований выбирают вариант с наивысшим значением NPV. В заключение формируются основные принципы инвестиционной политики с учетом соотношения переменных показателей, использованных в расчете лучшего варианта NPV. В соответствии с этим под стратегией долгосрочного инвестирования следует понимать процесс определения направлений инвестиционного развития предприятия, обеспечивающего положительную текущую стоимость денежных потоков.

Тема 2. Анализ структуры инвестиций и источников финансирования

В процессе долгосрочного планирования и разработки стратегии инвестиционного развития предприятия большое значение имеет проведение анализа структуры капитальных вложений и источников их финансирования.

На этом этапе анализа капитальных вложений решаются несколько важнейших вопросов. Прежде всего определяется потенциальная возможность долгосрочного инвестирования, исходя из наличия соответствующих средств финансирования. В ходе экономического анализа может быть найдена оптимальная структура источников финансирования капитальных вложений в зависимости от экономического положения и стратегических приоритетов предприятия. Значительное место занимает обобщающая оценка инвестиционного развития предприятия. На основании результатов проведенного анализа делается заключение об объеме и структуре инвестиций, а также дается оценка капитальных вложений по видам воспроизводства основных фондов (ОФ).

Анализ рекомендуется начинать с оценки динамики объема и структуры капитальных вложений в сметных ценах по основным направлениям воспроизводства основных фондов. Для этой цели используются данные формы «Сведения о вводе в действие основных фондов и капитальных вложений» бухгалтерского учета и строится таблица.

Для правильной оценки данных важно учесть следующие условия. Во-первых, необходимо включать в общий объем инвестиций данные по незавершенным капитальным вложениям (информация по дебету счетов 07 «Оборудование к установке» и 08 «Вложения во внеоборотные активы) плюс стоимость введенных в отчетном периоде основных фондов (данные формы ). Во-вторых, объем инвестиций в ОФ за отчетный период следует брать в сметных ценах.

В дальнейшем следует проводить анализ динамики объема и структуры инвестиций по конкретным группам и видам основных фондов. Необходимо изучить темпы роста незавершенных инвестиций и выяснить причины их увеличения. Следует оценить изменение удельного веса долгосрочных инвестиций в активную часть основных фондов в отчетном периоде по сравнению с предыдущим.

Важным моментом инвестиционного анализа является оценка динамики средств по составу и структуре используемых на финансирование капитальных вложений. В качестве основных источников финансирования используются собственные средства

(амортизация нематериальных активов и основных средств, чистая прибыль) и привлеченные средства (кредиты банков, целевое финансирование из бюджета, заемные средства других предприятий). Для характеристики динамики состава и структуры источников финансирования капитальных вложений используются дачные бухгалтерского учета.

(амортизация нематериальных активов и основных средств, чистая прибыль) и привлеченные средства (кредиты банков, целевое финансирование из бюджета, заемные средства других предприятий). Для характеристики динамики состава и структуры источников финансирования капитальных вложений используются дачные бухгалтерского учета.

Логическим продолжением оценки динамики состава и структуры источников финансирования капитальных вложений является определение влияния факторов на величину инвестиций:

—объема продукции, работ, услуг;

—доли прибыли, направляемой на финансирование долгосрочных инвестиций;

—структуры источников собственных средств финансирования;

—объем привлеченных средств.

Оценку влияния факторов на изменение величины источников финансирования инвестиционных проектов можно осуществить, используя формулу (2), предложенную и

Тема 3. Анализ эффективности реальных инвестиций

3.1 Основные критерии

Анализ эффективности производственных инвестиций в основном заключается в оценке финансовых результатов инвестиций, т. е. их доходности для инвесторов. На практике многие управленческие решения, касающиеся принятия инвестиционных проектов, в большинстве своем основываются на результатах экономического анализа с использованием показателей оценки эффективности долгосрочных инвестиций. Отрицательный вывод обычно дает основание отказаться от дальнейшего, более основательного и углубленного изучения проекта. Без расчета такого рода измерителей нельзя осуществлять и сравнение альтернативных инвестиционных проектов. Разумеется, при принятии решения о выборе объекта для инвестирования принимаются во внимание и другие критерии, помимо финансовых, например, экщлогические последствия осуществления проекта, различные социальные и гуманитарные соображения, возможность создания дополнительных рабочих мест, развитие производственной базы в данной местности.

Используемые в финансовом анализе

методы оценки эффективности инвестиционных проектов можно разбить на две большие группы: динамические (учитывающие фактор времени) и статические (бухгалтерские). Классификация применяемых на практике методов оценки эффективности инвестиций по признаку учета фактора времени приведена на рис. 1.

В условиях рыночной экономики при проведении долгосрочных финансовых операций важную роль играет фактор времени. Денежные средства приобретают временную ценность, это положение можно рассмотреть в двух аспектах.

Первый аспект связан с обесценением денежной наличности за определенный промежуток времени в результате инфляции. «Золотое» правило бизнеса гласит: сумма, полученная сегодня, больше той же суммы, полученной завтра.

Второй аспект связан с обращением капитала (денежных средств), т. е. вложением средств в производство, ценные бумаги

с целью получения дохода.

В финансовом менеджменте фактор времени учитывается с помощью методов наращения и дисконтирования

.

Процесс наращения связан с обращением денежных средств и получением дохода.

Под наращением понимают процесс увеличения первоначальной суммы в результате начисления процентов. Метод наращения позволяет определить будущую величину (future value — FV) текущей стоимости денег (present value — PV) через некоторый промежуток времени, исходя из заданной процентной ставки (r).

Процесс дисконтирования связан с обесценением денежных средств и приведением их будущей стоимости к стоимости денег в настоящее время.

Дисконтирование представляет собой процесс нахождения величины денежных средств на текущий момент времени по ее известному или предполагаемому значению в будущем, исходя из заданной процентной ставни. В экономическом смысле величина PV, найденная в процессе дисконтирования, показывает современное значение будущей величины FV денежных средств.

В зависимости от условий проведения финансовых операций как наращение, так и дисконтирование, могут осуществляться с применением простых, сложных либо непрерывных процентов. Простые проценты, как правило, используются в краткосрочных финансовых операциях, срок проведения которых меньше года Наращение и дисконтирование по ставке простых процентов осуществляют по формулам:

где FV — будущая стоимость, PV — современная или текущая стоимость; r — процентная ставка; п — срок (количество периодов) проведения операции.

Сложные проценты широко применяются в долгосрочных финансовых операциях со сроками проведения более одного года. Формулы расчета:

Непрерывные проценты представляют в основном теоретический интерес и редко используются на практике. Они применяются в особых случаях, когда вычисления необходимо производить за бесконечно малые промежутки времени.

Инвестиции в производство обычно предполагают не отдельные или единовременные платежи, а некоторую их последовательность во времени, например, погашение задолженности за купленное в рассрочку оборудование, периодическое поступление доходов от инвестиций и т. д. Такие последовательности, или ряды платежей, называются потоками платежей (cash flows — CF), а отдельный элемент этого ряда — членом потока.

Ряд последовательных, фиксированных платежей, производимых через равные промежутки времени, называется финансовой Рентой или аннуитетом (annuity).

Финансовая рента характеризуется следующими основными параметрами: член ренты (rent) — величина отдельного платежа, Период ренты (rent period) — временной интервал между платежа-Ми, срок ренты (term) — время от начала реализации ренты до момента поступления последнего платежа, процентная ставка — ставка, используемая для расчета наращения или дисконтирования платежей. Кроме перечисленных параметров рента характеризуется количеством платежей в течение года, частотой и способом начисления процентов.

В практике используют разные по своим условиям ренты. Так, по количеству выплат членов ренты на протяжении года ренты делятся на годовые и р-срочные (р — количество платежей в году). Кроме того, встречаются ренты, у которых период между платежами может превышать год. Все эти виды рент называются дискретными.

Наряду с дискретными встречаются ренты, у которых платежи производятся так часто, что их можно рассматривать как непрерывные, т. е. платежи производятся в бесконечно малые промежутки времени.

С точки зрения стабильности размера платежей ренты подразделяются на постоянные (с одинаковыми платежами) и переменные.

По вероятности выплат делятся на верные (annuity certain) и условные (contingent annuity). Верные ренты подлежат безусловной уплате. Выплата условной ренты ставится в зависимость от наступления некоторого случайного события. Примером условной ренты могут служить страховые взносы. По количеству членов различают ренты с конечным числом членов, т. е. ограниченные по срокам, бесконечные, или вечные (perpetuity).

По моменту, с которого начинается реализация рентных платежей, ренты делятся на немедленные, когда платежи производятся сразу после заключения контракта, и отложенные, или отсроченные (deferred annuity), срок реализации которых откладывается на указанное в контракте время.

Важным является различие рент по моменту выплат платежей в пределах периода. Если платежи осуществляются в конце периодов, то ренты называют обыкновенными, или постнумерандо (ordinary annuity), если же платежи производятся в начале периодов, то их называют пренумерандо (annuity due). Встречаются также ренты, в которых предусматривается поступление платежей в середине периода.

Финансовый анализ предполагает расчет одной из двух обобщающих характеристик потока платежей: наращенной суммы и современной стоимости. Наращенная сумма (amount of cash flows) — сумма всех членов потока платежей с начисленными на них к концу срока процентами. Под современной, или текущей, стоимостью потока платежей (present value of cash flows) понимают сумму всех его членов, дисконтированных на начало срока потока платежей или предшествующих ему. Обобщающие характеристики ренты используются в финансовом анализе для экономической оценки инвестиционных проектов, планирования погашения задолженности, сравнения эффективности коммерческих контрактов и т. п.

3.2. Метод чистой современной стоимости

В последнее время в качестве основного измерителя эффективности инвестиционных проектов большое распространение получил метод расчета чистой современной стоимости (net present value — NPV). Суть этого метода состоит в том, чтобы найти разницу между инвестиционными затратами и будущими доходами, выраженную в скорректированной во времени денежной величине.

При разовой инвестиции расчет чистой современной стоимости можно представить формулой:

где PV — современная стоимость денежного потока на протяжении экономической жизни проекта; 1С — сумма инвестиций на начало проекта.

Величину РV можно определить по формуле:

где r— норма дисконта, п — число периодов реализации проектов, CFt — чистый поток платежей в периоде t.

Подставив в формулу (3) вычисления PV, получим:

Источник